煤炭製液體燃料市場展望:

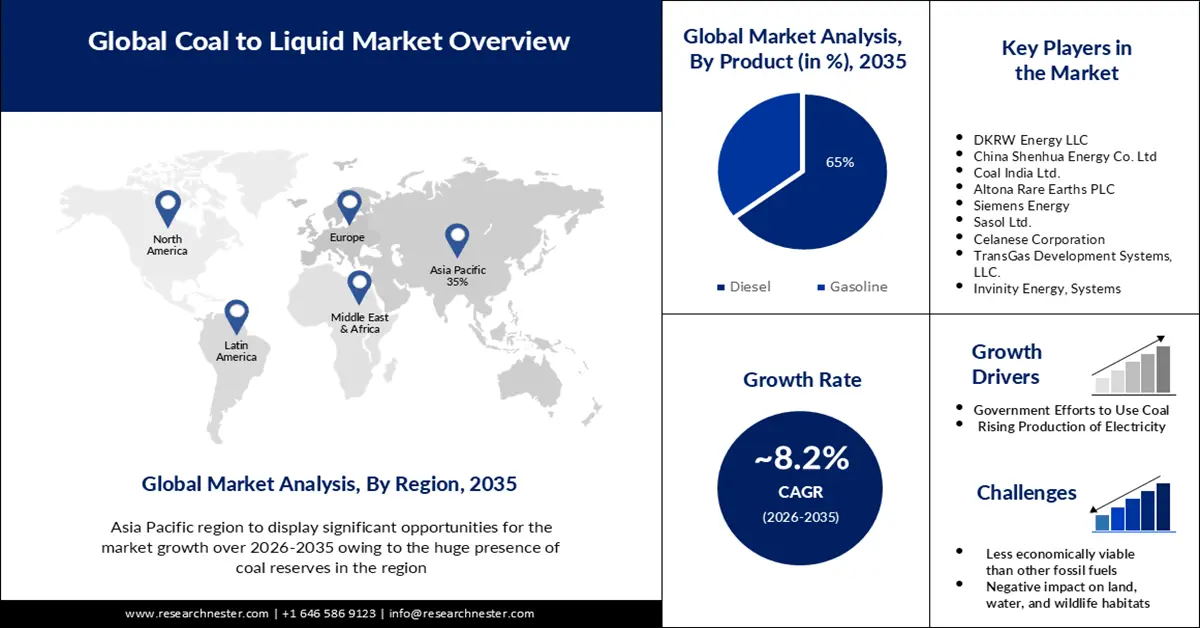

2025年煤製油市場規模超過50.9億美元,預計到2035年將達到111.9億美元,在預測期內(即2026年至2035年)複合年增長率約為8.2%。 2026年,煤製油產業規模預計為54.7億美元。

汽車數量的成長是推動市場成長的主要原因。預計交通運輸業對燃料需求的不斷增長將進一步促進市場發展。據信,目前全球有超過10億輛乘用車行駛在街道和道路上。此外,截至2023年4月,全球汽車產量約2,700萬輛。

人們普遍認為,降低碳足跡的需求日益增長,這將推動市場成長。與其他化石燃料相比,煤炭的碳排放量要低得多,因此是一種更優質的燃料。目前,全球每年排放約500億噸二氧化碳當量(CO2e),比1990年的排放量(估計約350億噸)增加了40%以上。

關鍵 煤製液 市場洞察摘要:

區域亮點:

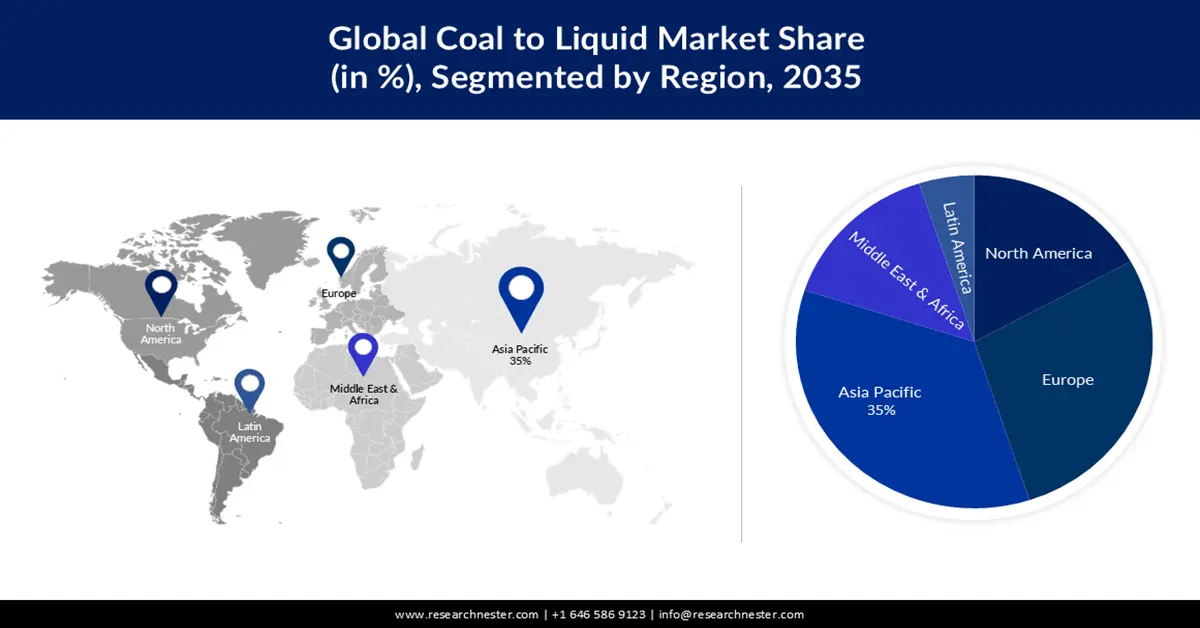

- 到 2035 年,亞太地區煤製油市場將佔據 35% 以上的市場份額,這主要得益於該地區豐富的煤炭儲量。

細分市場洞察:

- 到 2035 年,在煤製油市場中,柴油產品部分預計將佔據 65% 的市場份額,這主要得益於柴油作為公路運輸中煤製油燃料替代品的廣泛應用。

- 到 2035 年,間接煤液化在煤製液體燃料市場中的份額預計將達到 60%,這主要得益於與直接液化相比,間接煤液化對環境的影響較小、營運成本更低。

主要成長趨勢:

- 政府利用煤炭的努力

- 電力產量不斷成長

主要挑戰:

- 與其他化石燃料相比,經濟效益較低

- 對土地、水和野生動物棲息地造成負面影響

主要參與者: Linc Energy Systems、DKRW Energy LLC、中國神華能源有限公司、印度煤炭有限公司、Altona Rare Earths PLC、西門子能源、Sasol Ltd.、JSW Steel、塞拉尼斯公司、TransGas Development Systems, LLC.、Invinity Energy Systems、必和必拓集團有限公司。

全球 煤製液 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 50.9億美元

- 2026年市場規模: 54.7億美元

- 預計市場規模:到2035年將達到111.9億美元

- 成長預測:年複合成長率 8.2%(2026-2035 年)

關鍵區域動態:

- 最大區域:亞太地區(到2035年佔35%的份額)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、澳洲、印度、德國

- 新興國家:中國、印度、日本、韓國、印尼

Last updated on : 10 September, 2025

煤製油市場成長的驅動因素與挑戰:

成長驅動因素

- 政府致力於煤炭利用-美國能源部宣布投資1.095億美元,用於煤炭和發電廠週邊地區的經濟發展。此外,也撥款1,950萬美元用於煤炭及其廢料中關鍵礦物的萃取。這將有助於煤製油技術的發展,並增加對煤製油的需求。

- 電力生產不斷增長——集中式發電廠大多為火力發電廠,這意味著它們使用燃料加熱蒸汽,蒸汽驅動汽輪機旋轉發電。儘管近年來再生能源的使用蓬勃發展,但煤炭仍然是全球主要的電力來源。過去三十年,全球能源產量急劇增長,從1990年的少於11,000太瓦時增長到2022年的超過27,000太瓦時。預計從2022年到2025年,全球電力需求平均每年將成長超過2%。

挑戰

- 與其他化石燃料相比,煤製油的經濟效益較低——煤製油通常被認為比其他液體燃料(例如石油、生質燃料和氣製油)成本更高。煤製油需要對技術和基礎設施進行大量投資,因此其整體生產成本通常高於其他燃料。

- 對土地、水和野生動物棲息地造成負面影響

- 由於這是一項相對較新的技術,因此存在技術限制。

煤製油市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.2% |

|

基準年市場規模(2025 年) |

50.9億美元 |

|

預測年份市場規模(2035 年) |

111.9億美元 |

|

區域範圍 |

|

煤製液市場細分:

產品細分分析

預計未來幾年,柴油將佔據全球煤製油市場65%的份額。將煤轉化為柴油或汽油等液體的過程稱為煤製油(CTL),它被視為降低公路運輸石油消耗、替代柴油的技術方案之一。在傳統的壓縮式引擎中,煤製油柴油燃料可以直接使用,也可以作為添加劑添加到混合燃料中,以提高中間餾分油的品質。目前,柴油約佔30%的市佔率。此外,每天有近200萬輛公車行駛在印度高速公路上,其中大部分都使用柴油作為動力。

液化段分析

間接煤液化技術生產的煤製液燃料預計在不久的將來佔據高達60%的市場。採用間接煤液化技術生產的液態燃料比煤炭具有更高的能量密度。因此,這種燃料更便於運輸和使用,並有望提高發電廠和車輛的燃料效率。另一方面,間接煤液化技術對環境的影響較小,因為它產生的溫室氣體和污染物比直接煤液化技術更少。此外,由於間接煤液化技術在低溫低壓下運行,其營運成本遠低於直接煤液化技術。

我們對全球市場的深入分析涵蓋以下幾個面向:

液化 |

|

產品 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

煤製油市場區域分析:

亞太市場洞察

預計到2035年,亞太地區的煤炭產業將佔據全球35%的收入份額,這主要得益於該地區豐富的煤炭儲量。中國的已探明煤炭儲量是其年消耗量的34倍以上,僅次於美國,位居世界第二。因此,該地區煤炭供應量可能大幅增加,煤炭將成為各種用途的理想燃料來源。 2020年,中國的已探明煤炭儲量估計超過1,430億噸。

歐洲市場洞察

預計在預測期內,歐洲煤製油市場將成為全球第二大市場,這主要得益於煤炭產量的成長。德國是歐洲最大的煤炭生產國,2020年褐煤產量約1.07億噸。相較之下,波蘭是當年最大的硬煤生產國,也是少數的硬煤生產國之一,產量約5,400萬噸。因此,該地區煤炭資源豐富,將吸引更多投資用於煤製油技術。

煤炭到液體市場參與者:

- 林克能源系統

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- DKRW能源有限責任公司

- 中國神華能源有限公司

- 印度煤炭有限公司

- Altona Rare Earths PLC

- 西門子能源

- 沙索有限公司

- JSW鋼鐵

- 塞拉尼斯公司

- TransGas Development Systems, LLC.

- Invinity Energy 系統

- 必和必拓集團有限公司

最新動態

- JSW鋼鐵公司以超過10億美元的價格收購了加拿大泰克資源公司的煉鋼煤業務。

- 中國神華能源有限公司宣布推出自主研發的煤炭破碎機器人。該機器人有助於安全且方便地破碎煤炭,顯著降低勞動強度,並減少潛在的工人安全隱患。

- Report ID: 4884

- Published Date: Sep 10, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。