原子層沉積市場展望:

2025年原子層沉積市場規模為32.8億美元,預計到2035年將達到97.4億美元,在預測期內(即2026年至2035年)的複合年增長率約為11.5%。 2026年,原子層沉積的產業規模估計為36.2億美元。

原子層沉積 (ALD) 技術在低功耗記憶體晶片、半導體製造、奈米技術、有機發光二極體和鋰離子電池等領域的應用日益廣泛,為原子層沉積市場的主要參與者帶來了更大的收益。預計未來幾年對原子層沉積產品的需求將呈現高速成長。汽車製造業的持續創新將推動對原子層沉積解決方案的需求。電動車 (EV) 的興起以及鋰離子電池應用的不斷增長,將為原子層沉積產品製造商帶來巨大的成長機會。

美國能源部 (DOE) 指出,全電動和插電式混合動力車 (PHEV) 均使用鋰離子電池。零排放汽車(尤其是配備電池的汽車)的普及率上升,將為原子層沉積 (ALD) 產品製造商帶來巨大收益。國際能源總署 (IEA) 揭露,2022 年汽車鋰離子 (Li-ion) 電池需求將從 2021 年的 330 吉瓦時增加 65%,達到 550 吉瓦時。這主要得益於電動乘用車銷售佔新註冊車輛的 55.0%。此外,由於鋰供應量增加 10.0%,2023 年鋰電池需求將達到 14 萬噸。

中國以417.97吉瓦時的鋰離子電池貿易量領先,其次是歐洲(99.16吉瓦時)、北美(57.94吉瓦時)、日本(12.54吉瓦時)和世界其他地區(5.73吉瓦時)。 2023年,中國和美國的電池單元產能均超過45.0%,與前一年持平,而歐盟的產能則達到250%。在美國通膨削減法案(IRA)政策的支持下,目前的貿易情勢預計將在未來幾年提升美國的地位。因此,電動車生產和註冊量的蓬勃發展將推動電池銷售,並最終推動ADL技術的發展。

關鍵 原子層沉積 市場洞察摘要:

區域亮點:

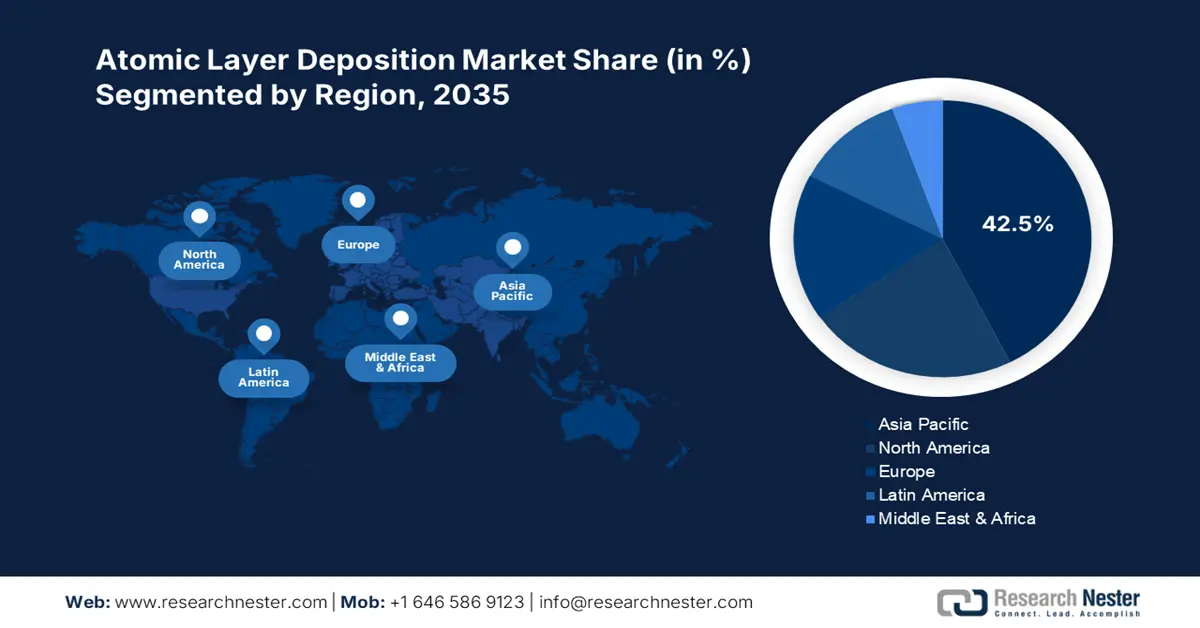

- 到 2035 年,亞太地區原子層沉積 (ALD) 市場將佔據超過 42.50% 的市場份額,這主要得益於半導體生產和再生能源投資。

- 在預測期內,北美市場將呈現最快的成長速度,這主要得益於半導體和再生能源創新投資的推動。

細分市場洞察:

- 預計到 2035 年,原子層沉積 (ALD) 市場中的電子和半導體細分市場將佔據 46.80% 的份額,這得益於對更小、更智慧電子設備的需求不斷增長。

- 預計到 2035 年,原子層沉積 (ALD) 市場中的熱沉積 (ALD) 細分市場將佔據 37.80% 的份額,這得益於電子產品的小型化趨勢和固態電池的普及。

關鍵成長趨勢:

- 再生能源應用的興起

- 在先進醫療器材開發中扮演新興角色

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:ASM International、Applied Materials, Inc.、Veeco Instruments Inc.、CVD Equipment Corporation、SkyWater Technology 與 ACM Research, Inc.

全球 原子層沉積 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 32.8億美元

- 2026年市場規模: 36.2億美元

- 預計市場規模:到 2035 年將達到 97.4 億美元

- 成長預測:複合年增長率11.5%(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 42.5%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、台灣、韓國、日本

- 新興國家:中國、日本、韓國、印度、新加坡

Last updated on : 8 September, 2025

原子層沉積市場的成長動力與挑戰:

成長動力

再生能源應用的興起:原子層沉積 (ALD) 技術在太陽能電池生產中的應用日益廣泛,尤其是在高效薄膜光伏材料領域,這必將推動未來幾年原子層沉積市場的整體成長。為了提高再生能源技術的有效性,對用於均勻高品質厚度的創新材料和物質的需求不斷增長,這將使原子層沉積產品生產商的利潤翻倍。太陽能產業協會 (SEIA) 透露,在過去十年中,太陽能安裝成本降低了近 40.0%。根據國際能源總署 (IEA) 的調查結果,到 2030 年,太陽能技術預計將佔全球再生能源產能成長的 80.0%。

在先進醫療器械開發中的新興作用:器械製造領域的微型化趨勢推動了對包括原子層沉積 (ALD) 在內的先進沉積技術的需求不斷增長。 ALD 薄而均勻的沉積特性使其在診斷技術、感測器和藥物傳輸系統等醫療器材開發中的應用日益廣泛。

挑戰

高資本支出挑戰市場進入:安裝先進原子層沉積設備所需的高額初始投資和製程複雜性,是小規模產業的障礙。對於預算有限的終端產業,尤其是價格敏感型市場而言,高昂的初始投資成本是一大挑戰。此外,預計新進入原子層沉積市場的公司將投入大量資金以維持其在競爭格局中的地位。

反應時間較慢:與其他方法相比,原子層沉積 (ADL) 的反應時間較慢,導致精度較低。較慢的沉積速率限制了其在大批量製造流程中的應用,因為這些製程對速度要求較高,例如大規模半導體製造和消費性電子產品生產。領先的公司正在大力投資研發活動,以縮短 ADL 的反應時間,並吸引更廣泛的消費者群體。

原子層沉積市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

11.5% |

|

基準年市場規模(2025年) |

32.8億美元 |

|

預測年度市場規模(2035年) |

97.4億美元 |

|

區域範圍 |

|

原子層沉積市場細分:

應用

預計到2035年,電子和半導體領域將佔據原子層沉積 (ADL) 市場46.8%以上的份額。全球對更快、更智慧、更小巧的電子設備的需求日益增長,為原子層沉積應用創造了一個利潤豐厚的環境。電子技術中使用的半導體需要先進的薄膜材料來提高精度和效率。因此,ADL的理想和多功能性正在推動其在半導體和電子產業的應用。政府對半導體元件製造的資助也在擴大原子層沉積解決方案的銷售方面發揮重要作用。例如,2024年7月,美國商務部 (DOC) 透露,它已與GlobalWafers America, LLC和MEMC LLC達成戰略協議,將斥資約4億美元用於增加該國的矽晶圓製造能力。

產品

預計到2035年,熱原子層沉積 (ALD) 市場將佔據超過37.8%的原子層沉積市場。電子產業的小型化趨勢是推動熱原子層沉積技術銷售的主要動力。新一代固態電池的日益普及也推動了對用於增強保護層和固體電解質的熱原子層沉積 (ALD) 的需求。汽車、航空航太和再生能源等多個行業對先進塗層技術的需求日益增長,這為熱原子層沉積技術生產商打開了盈利之門。熱塗層有助於保護引擎、高性能渦輪葉片以及汽車和航空航天應用的關鍵部件。

我們對全球原子層沉積市場的深入分析包括以下部分:

產品 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

原子層沉積市場區域分析:

亞太市場洞察

預計到2035年,亞太地區原子層沉積 (ALD) 市場的收入份額將達到約42.5%。半導體和電子解決方案的強勁成長勢頭將推動對原子層沉積技術的需求。再生能源解決方案投資的不斷增加預計將為原子層沉積市場的主要參與者帶來兩位數的收入成長。積極的外國直接投資和持續的技術進步預計將推動中國、印度、韓國和日本對原子層沉積產品的需求。

中國作為半導體中心,預計將為原子層沉積 (ALD) 市場參與者帶來高額收益。政府不斷完善的半導體晶片生產法規和支持性投資預計將推動原子層沉積 (ALD) 技術的貿易發展。強大的終端用戶群也支撐著原子層沉積 (ALD) 產品銷售的成長。例如,外交政策研究所 (FPRI) 透露,最新的產業政策致力於將國內晶片製造業的佔比從 2020 年的 40.0% 提升至 2025 年的 70.0%。國內半導體技術產量的成長正積極推動原子層沉積 (ALD) 技術的需求成長。

印度再生能源技術和電動車貿易的蓬勃發展可能會增加對原子層沉積 (ALD) 解決方案的需求。印度品牌資產基金會 (IBEF) 的報告指出,截至 2024 年 9 月,兩輪車、三輪車和四輪車的產量達到 27,73,039 輛。該機構還預測,到 2030 年,印度預計將成為電動車銷售的領跑者。此外,IBEF 也透露,印度再生能源裝置容量預計將從 2023 年的 136.57 吉瓦增加到 2025 年的 170 吉瓦。為滿足預計到 2032 年 458 吉瓦的電力需求,公共投資不斷增加,將帶來約 1,095 億美元的投資。

北美市場洞察

預計北美原子層沉積 (ALD) 市場將在整個預測期內以最快的複合年增長率成長。強勁的汽車、電子和醫療器材產業正在推動 ALD 產品貿易的發展。太陽能和其他再生能源技術的持續創新為 ALD 技術生產商創造了高收益機會。半導體製造業的積極公共資金投入可能會在未來幾年推動整個 ALD 貿易的發展。

在美國,對半導體晶片生產改進的投資不斷增加,推動了對原子層沉積 (ALD) 解決方案的需求。 2025 年 2 月,德州州長辦公室披露,政府宣佈在第三屆德州半導體創新基金 (TSIF) 下向 Silicon Laboratories, Inc. 撥款 2,325 萬美元。透過這筆撥款,該公司計劃為奧斯汀的新研發活動帶來約 8,000 萬美元的資本投資。因此,政府以投資形式推出的半導體生產支援政策,將在未來幾年推動對原子層沉積 (ALD) 產品的需求。

加拿大汽車註冊量(尤其是節能汽車)的不斷增長預計將推動原子層沉積 (ALD) 解決方案的銷售。加拿大統計局 (Statistique Canada) 透露,2024 年第三季零排放汽車註冊量達 75,636 輛。儲能電池的進步和固態電池需求的不斷增長,將提升對原子層沉積 (ALD) 技術的需求。此外,再生能源技術投資的增加預計將為原子層沉積 (ALD) 技術製造商帶來高額收益。

原子層沉積市場參與者:

- Forge Nano公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 倍耐吉集團

- 牛津儀器公司

- 庫爾特·J·萊斯克公司

- 皮科太陽公司

- SENTECH儀器有限公司

- Arradiance有限責任公司

- 泛林集團

- ASM國際

- 應用材料公司

- 維易科儀器公司

- CVD設備公司

- 天水科技

- ACM 研究公司

原子層沉積 (ALD) 市場的主要參與者正在採用多種有機和無機策略來獲取高利潤並覆蓋更廣泛的消費者群體。這些策略包括新產品發布、技術創新、併購、合作與夥伴關係以及區域擴張。與其他參與者的合作正在吸引領先公司,使其收入份額和客戶群翻倍。大多數參與者正在投資推出新的和改進的產品,以提升其在原子層沉積市場的地位並實現兩位數的收入成長。

一些關鍵參與者包括:

最新動態

- 2024年12月, ACM Research, Inc.宣布其Ultra Fn等離子體增強原子層沉積(PEALD)爐設備獲得認證。該設備目前已準備好用於大批量300毫米半導體製造。

- 2023年9月, SkyWater Technology宣布推出一款用於原子層沉積(ALD)的新型半導體加工設備-Applied Picosun Morpher。此ALD設備將用於製造超薄、高度均勻且保形的材料層,以滿足新興客戶的應用需求。

- Report ID: 1519

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

原子層沉積 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。