抗菌屏障銀敷料市場展望:

2025年抗菌屏障銀敷料市場規模為15億美元,預計到2035年底將達到25億美元,在預測期(即2026-2035年)內,複合年增長率約為6.2%。 2026年,抗菌屏障銀敷料的產業規模估計為16億美元。

抗菌屏障銀敷料市場有望大幅成長,這主要得益於醫療機構對感染控制和傷口護理管理意識的不斷提高。此外,慢性傷口和外科手術的日益增加也進一步推動了該領域的需求。美國國家醫學圖書館 (NLM) 2023 年 12 月發布的報告證實了這一點:慢性傷口影響著美國約 1050 萬聯邦醫療保險 (Medicare) 受益人,這一數字在過去十年中顯著增長了 230 萬。報告也指出,慢性傷口影響美國總人口的近 2.5%,因此市場前景樂觀。

此外,《國際護理研究進展期刊》(International Journal of Nursing Studies Advances)2025年6月刊指出,在巴塞隆納南部基層醫療機構,三年內慢性傷口管理的總支出約為3,500萬歐元(3,950萬美元)。除治療材料費用(約846萬歐元,956萬美元,同期成長18.5%)外,諮詢費用總計約2,650萬歐元(2,990萬美元)。因此,這些發現凸顯了慢性傷口對醫療保健系統造成的日益沉重的經濟負擔。

抗菌屏障銀敷料市場—成長驅動因素與挑戰

成長驅動因素

- 技術進步:傷口護理技術的創新是推動市場發展的主要因素。美國國家石墨烯研究所的研究人員於2025年7月報告稱,他們開發了一種基於氧化石墨烯的膜,該膜能夠緩慢、可控地釋放銀離子,從而提供持久的抗菌保護。此外,這種奈米級膜還可用作精確過濾器,從而提高安全性和有效性,尤其是在傷口護理和醫療植入物領域,因此適合市場成長。

- 醫院感染病例不斷增加:手術過程中感染病例的上升為該領域的先驅者們提供了一個令人鼓舞的機遇,因為人們對能夠預防感染的先進傷口護理產品的需求日益增長。美國疾病管制與預防中心(CDC)2024年11月的數據顯示,每31名住院患者中就有1名在一天內至少感染一種醫療相關感染。數據也指出,2022年至2023年間,諸如腹部子宮切除術後手術部位感染等感染類型增加,顯示此類產品的需求龐大。

- 有利的報銷政策:針對傷口護理產品的有利報銷政策為醫療機構採用先進療法創造了有利條件,從而推動了該領域的業務發展。根據澳洲政府2025年7月發布的報告,慢性傷口耗材計畫為糖尿病合併慢性傷口患者提供支持,該計畫涵蓋繃帶和敷料等傷口護理產品,並直接送貨上門。

各國每十萬人口手術率

國家/地區 | 2022 |

不丹 | 2,909 |

愛沙尼亞 | 14,832 |

芬蘭 | 15,870 |

德國 | 19,124 |

模里西斯 | 4,051 |

瑞典 | 14,380 |

挑戰

- 對銀抗藥性的擔憂日益加劇:由於人們越來越擔心微生物會對銀基敷料產生抗藥性,這種擔憂已經影響了抗菌屏障銀敷料市場的成長。此外,銀敷料的過度使用或不當使用會導致細菌產生抗藥性,從而降低這些產品的長期療效。因此,這項挑戰促使生產商和醫療保健機構謹慎使用銀敷料。

- 環境與安全問題:含銀醫療廢棄物的處理程序引發了嚴重的環境問題,因為銀對水生生物具有毒性,並且會在生態系統中累積。另一方面,銀暴露相關的安全問題可能會影響患者對該領域的接受度。因此,這些環境和安全方面的考量促使人們制定更嚴格的指導方針,這對抗菌屏障銀敷料市場的成長構成了挑戰。

抗菌屏障銀敷料市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

6.2% |

|

基準年市場規模(2025 年) |

15億美元 |

|

預測年份市場規模(2035 年) |

25億美元 |

|

區域範圍 |

|

抗菌屏障銀敷料市場細分:

最終用戶細分分析

根據終端用戶(醫院和診所)細分市場,預計在預測期內,抗菌屏障銀敷料市場中,醫院和診所將佔據52.5%的最大市場份額。大量複雜的外科手術和住院患者獲得性壓瘡是其主導的關鍵因素。此外,眾多知名機構強調了醫院獲得性疾病帶來的臨床和經濟負擔,從而催生了對經證實有效的屏障敷料的強勁機構需求,進而表明市場前景廣闊。

應用細分市場分析

就應用領域而言,預計到2035年底,慢性傷口領域將在抗菌屏障銀敷料市場佔據45.4%的份額。這個領域的成長很大程度上取決於糖尿病足潰瘍的增加,糖尿病足潰瘍感染風險高,需要使用先進的抗菌敷料。根據美國國立衛生研究院(NIH)2022年12月發表的文章,全球約有5.37億糖尿病患者,其中19%至34%患有糖尿病足潰瘍。此外,這些潰瘍的致殘率很高,近20%的糖尿病足潰瘍患者最終需要截肢。

產品類型細分市場分析

根據產品類型,在分析期內,銀藻酸鹽敷料預計將在抗菌屏障銀敷料市場佔據28.5%的顯著份額。其在治療滲出性傷口(這是慢性傷口的常見特徵)方面具有卓越的療效,使其成為該領域創造收益的黃金標準。美國國立衛生研究院 (NIH) 於2023年12月發布的一項薈萃分析發現,與標準紗布相比,銀藻酸鹽敷料能顯著改善三陰性乳癌患者乳房切除術後的早期傷口癒合並減少疤痕形成,從而促進其更廣泛的應用。

我們對抗菌屏障銀敷料市場的深入分析包括以下幾個方面:

部分 | 子段 |

最終用戶 |

|

應用 |

|

產品類型 |

|

分銷管道 |

|

形式 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

抗菌屏障銀敷料市場—區域分析

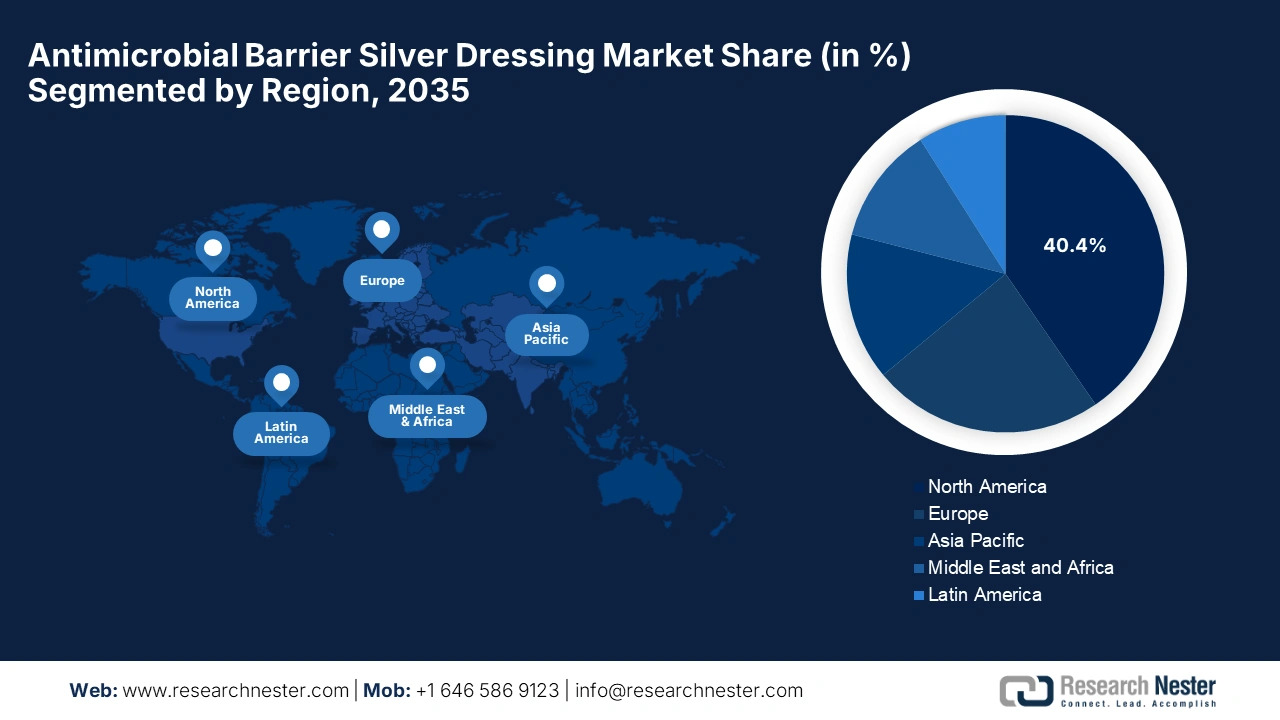

北美市場洞察

預計到2035年底,北美抗菌屏障銀敷料市場將佔據40.4%的最大份額。該地區在該領域的崛起主要得益於其成熟的醫療保健體系、對醫療技術的高額投資以及對傷口護理中感染控制日益增長的重視。 2025年7月,Plasmacure公司宣布已獲得超過1000萬美元的美國市場融資,用於拓展其冷等離子療法產品PLASOMA,該產品專為複雜傷口護理而設計,並由Venture Medical牽頭的戰略聯盟提供支持。

美國是區域抗菌屏障銀敷料市場的核心,該市場受益於糖尿病和肥胖等慢性疾病發病率的上升、手術和創傷傷口的普遍存在以及醫院嚴格的感染控制要求。例如,2022年6月,銀基抗菌傷口護理領域的領先企業Bravida Medical宣布收購Anacapa Technologies的傷口清潔劑、凝膠和沖洗產品,以增強其產品組合,其中包括用於傷口、手術部位和燒傷護理的Silverlon鍍銀敷料和TheraBond 3D產品。

加拿大抗菌屏障銀敷料市場正蓬勃發展,這主要得益於各省醫療保健系統逐步將先進的傷口護理納入藥品目錄,並投入大量資金進行資助。為此,安大略省政府於2025年1月宣布投資900萬美元,用於改善長期照護機構的皮膚和傷口護理。此外,該筆資金還用於支持培訓和診斷設備,作為「您的健康計劃」(Your Health plan)的一部分,旨在減少不必要的急診就診和住院治療,從而對市場發展產生積極影響。

慢性傷口和壓瘡負擔:2022年美國主要統計數據

類別 | 統計/訊息 |

慢性傷口 | 1050萬美國聯邦醫療保險受益人受到影響(比2014年增加230萬) |

受影響人口 | 約占美國總人口的2.5%(老年人比例較高) |

美國壓瘡(PU)年度成本 | >268億美元(醫院感染病例) |

PU個人照護費用 | 每位患者費用為 20,900 美元至 151,700 美元;另加每年 43,180 美元的非醫療費用。 |

資料來源:美國國立衛生研究院

亞太市場洞察

在預測期內,亞太地區預計將成為抗菌屏障銀敷料市場成長最快的地區。該地區的高速發展主要得益於外科手術量的增加和老年人口的增長,老年人更容易受到感染。此外,亞太地區各國政府和醫療衛生系統也越來越重視感染預防、先進的傷口護理和醫院基礎設施的升級,這些都推動了該領域的應用。

由於醫療保健投資的不斷增長,包括醫院容量和醫療服務可及性的提升,中國在未來幾年仍將是抗菌屏障銀敷料市場成長的主要貢獻者。 2022年12月,美國FDA通知Winner Medical Co., Ltd.,其特級銀凝膠纖維敷料已獲得FDA 510(k)許可(K221720),從而確認其與已合法上市的同類產品實質等效。這反映出中國擁有龐大的生產基地和強勁的資本流入,有利於該產業的發展。

印度抗菌屏障銀敷料市場正不斷發展,這得益於私營和政府部門加強支持先進傷口護理技術,使其更加經濟實惠且易於取得。 2025年7月,比拉尼理工學院海德拉巴分校的研究人員開發出一種智慧繃帶,它利用銀塗層纖維殺死致病細菌,並透過變色凝膠層直觀地顯示感染情況,且無需使用傳統抗生素。此外,該繃帶還能檢測感染過程中釋放的細菌酶,為照護者或患者提供清晰可見的訊號。

歐洲市場洞察

到2035年底,歐洲預計將繼續保持其在抗菌屏障銀敷料市場第二大市場的地位。該地區在該領域的進展主要得益於其強大的醫療基礎設施、人口老化以及慢性傷口的高發生率。 2024年12月,Nanordica Medical公司宣布啟動一項大型臨床試驗,評估其用於治療糖尿病足潰瘍的先進抗菌傷口敷料,該試驗在五個臨床中心招募了170名患者,這表明該領域已擁有強大的研究生態系統。

德國憑藉對品質、安全和創新的高度重視,在抗菌屏障銀敷料市場中保持著強勁的地位。此外,德國大多數醫療機構越來越傾向於選擇抗菌性能更佳且符合嚴格的監管和報銷標準的敷料。同時,市場也逐漸轉向那些具有更先進特性的銀敷料產品,例如採用永續材料、提升病患舒適度以及精準控制銀釋放等。

英國是歐洲抗菌屏障銀敷料市場最重要的市場之一,這得益於英國國家醫療服務體系(NHS)的採購政策、國家指南以及基於實證醫學的併發症預防支援。 2024年5月,康維德公司發表了一項多國隨機對照試驗的臨床結果,證實其AQUACEL Ag+ Extra敷料在治療靜脈性腿部潰瘍方面療效顯著,與標準敷料相比,其癒合效果明顯更佳。

抗菌屏障銀敷料市場主要參與者:

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

全球抗菌屏障銀敷料市場高度集中,前五大廠商佔據了近一半的市場。此外,這些老牌醫療器材公司正利用其強大的研發能力和全球分銷網絡來維持市場主導地位。另一方面,持續的產品創新,旨在改善病患療效,是這些先驅提升市場潛力的幾項策略之一。此外,各廠商也積極尋求併購,以擴大其在全球市場的份額。

以下是一些在全球市場運營的主要參與者名單:

公司名稱 | 國家 | 市佔率(2025 年) | 產業聚焦 |

英國 | 12.7% | 先進的傷口管理;旗艦產品包括 ALLEVYN Ag 和 ACTICOAT 銀敷料 | |

莫爾尼克醫療保健有限公司 | 瑞典 | 11.3% | 外科和傷口護理解決方案,以其 Mepilex Ag 銀離子軟矽膠泡棉敷料而聞名。 |

康維特集團有限公司 | 英國 | 9.8% | 慢性傷口護理專家;提供採用水凝膠纖維技術的AQUACEL Ag和泡棉敷料 |

3M公司 | 我們 | 8.5% | 多元化的技術提供了諸如 3M Tegaderm AG 網狀敷料等銀敷料。 |

科樂普公司 | 丹麥 | 7.4% | 專注於私人護理;提供用於滲出性傷口的Biatain矽膠銀泡棉敷料 |

康德樂健康 | 我們 | xx% | 全球醫療保健服務和產品公司供應一系列自有品牌和品牌銀敷料。 |

Medline Industries, LP | 我們 | xx% | 生產商和分銷商;提供 SILVERON 和其他含銀敷料產品。 |

保羅哈特曼股份公司 | 德國 | xx% | 傷口護理專家;生產Atrauman Ag和Hydrotul Ag銀敷料。 |

BSN醫療有限公司 | 德國 | xx% | 專注於傷口和皮膚護理;以Cutimed Siltec和其他含銀產品而聞名。 |

強生公司 | 我們 | xx% | 這家醫療保健集團透過其 Ethicon(外科護理)部門銷售銀敷料。 |

霍利斯特公司 | 我們 | xx% | 醫療保健產品開發商;提供SILVERCEL抗菌敷料 |

DermaRite Industries, LLC | 我們 | xx% | 專注於高級傷口護理和特殊敷料,包括銀基敷料。 |

烏爾戈實驗室 | 法國 | xx% | 一家製藥和傷口護理公司;生產 UrgoTul Silver 和其他銀敷料。 |

MIMEDX集團公司 | 我們 | xx% | 專注於胎盤組織生物製劑;同時提供先進的傷口護理敷料。 |

Integra LifeSciences | 我們 | xx% | 專注於再生技術;提供 Silvercel 非黏性敷料 |

我們 | xx% | 開發和銷售再生生物材料 | |

洛曼和勞舍爾 | 德國 | xx% | 專長於傷口護理、外科手術和衛生;生產 Suprasorb A + Ag |

艾德萬西斯醫療 | 英國 | xx% | 專注於高級傷口護理;以其ActivHeal和其他銀敷料而聞名 |

住友製藥株式會社 | 日本 | xx% | 日本製藥公司,產品組合包括傷口護理產品。 |

Covalon Technologies Ltd. | 加拿大 | xx% | 研發抗菌塗層和先進的傷口護理敷料 |

最新動態

- 2024 年 11 月, Imbed Biosciences報告稱,其 Microlyte Ag/Lidocaine 獲得了 FDA 510(k) 許可,這是第一款將銀與利多卡因相結合的抗菌傷口敷料,用於治療疼痛傷口。

- 2024 年 5 月, Nanordica Medical宣布已籌集 175 萬歐元(約 180 萬美元),用於推出其先進的抗菌傷口敷料,該敷料結合了銅和銀奈米顆粒,顯著增強了抗菌功效,同時促進了傷口更快癒合。

- Report ID: 7723

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。