進階持續性威脅防護市場展望:

2025年,高階持續性威脅防護市場規模為175億美元,預計到2035年將達到505億美元,在預測期(即2026-2035年)內,複合年增長率為11.2%。 2026年,高階持續性威脅防護產業的規模預估為194億美元。

政府支持的網路安全評估持續表明,針對關鍵基礎設施、國防供應鏈和公共部門網路的國家級入侵活動仍在持續,這推動了對高級持續性威脅防護市場的需求。世界經濟論壇2026年1月的數據顯示,勒索軟體攻擊增加了54%,其中許多攻擊活動都歸因於有組織的威脅團體採用長期持續性和橫向移動策略。同樣,美國聯邦調查局2024年4月的數據顯示,網路犯罪投訴數量達到880,418起,年增22%,凸顯了企業和政府機構面臨的日益增長的財務和營運風險。此外,高階持續性威脅行為者越來越多地利用遺留系統和第三方供應商的漏洞,進一步加劇了企業對持續監控和威脅情報能力的需求。

此外,監管指令和國家網路安全戰略也進一步支持了這項舉措,強調主動威脅情報和持續監控的重要性。美國已強制要求聯邦機構實施零信任架構,要求各機構部署與APT緩解措施一致的高階檢測與回應機制。在此背景下,《2026年聯邦數據揭露報告》(FDD 2026)的數據顯示,擬議的財政調整,例如將網路安全和基礎設施安全局(CISA)的預算削減7.07億美元,使其預算從預期的26億美元降至略高於20億美元,將直接影響採購週期和部署時間表。由於CISA作為中央民用網路安全機構,資金波動可能會影響聯邦合約數量、持續監控計劃的優先順序以及對關鍵基礎設施營運商的支持。此外,法定要求和威脅暴露水準持續維持政府和受監管產業對持續威脅偵測和回應能力的基本需求。

關鍵 進階持續性威脅防護 市場洞察摘要:

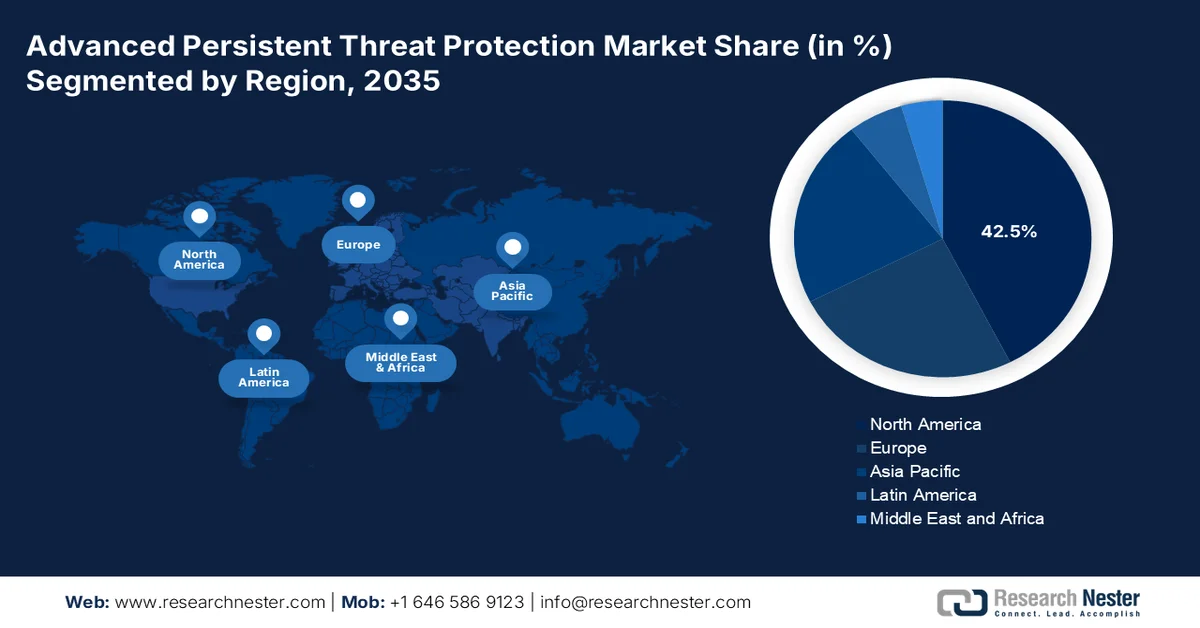

區域亮點:

- 受嚴格的監管框架和政府主導的集中採購系統的推動,預計到2035年,北美高級持續性威脅防護市場的份額將達到42.5%。

- 預計亞太地區在2026年至2035年期間將以14.5%的複合年增長率實現最快成長,這主要得益於政府和關鍵基礎設施領域的快速數位轉型。

細分市場洞察:

- 預計到2035年,大型企業進階持續性威脅防護市場份額將達到71.4%,這主要得益於嚴格的監管要求和日益增長的高價值網路威脅風險。

- 在部署模式下,雲端/SaaS 子領域預計將在 2026 年至 2035 年期間佔據主導地位,這主要得益於即時威脅情報更新和跨分散式員工隊伍的可擴展保護。

主要成長趨勢:

- 擴大聯邦網路安全預算

- 網路安全事件成本不斷增加

主要挑戰:

- 極高的技術複雜性

- 激烈的價格壓力和基於消費的商業模式

主要參與者: CrowdStrike、Palo Alto Networks、微軟、Mandiant、FireEye、賽門鐵克、博通、趨勢科技、Check Point Software Technologies、Fortinet、思科系統、卡巴斯基實驗室、McAfee、Sophos、RSA Security、Varonis Systems、Rapid7、CySecan Inceason、Blue Coattecman、Heligan Inc.

全球 進階持續性威脅防護 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 175億美元

- 2026年市場規模: 194億美元

- 預計市場規模:到2035年將達505億美元

- 成長預測:年複合成長率 11.2%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔42.5%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、英國

- 新興國家:印度、韓國、巴西、新加坡、澳大利亞

Last updated on : 1 May, 2026

進階持續性威脅防護市場—成長驅動因素與挑戰

成長驅動因素

- 聯邦網路安全預算的擴張:不斷增長的聯邦撥款正直接影響企業在持續威脅偵測和回應方面的採購週期。根據美國國土安全部2026年的數據,近109億美元被分配給民用網路安全支出,這強化了對威脅情報監控和零信任架構的長期投資。各機構必須將支出與持續的診斷和緩解計劃相匹配,從而在承包商和基礎設施運營商中形成一致的需求。此外,聯邦現代化計畫強調安全雲採用和終端可見性,促使企業部署高階檢測層。這些資金流向最終會影響到私部門的合規要求,主要針對國防、醫療保健和金融服務供應商。

- 網路安全事件成本不斷攀升:網路損失正促使企業加強安全投資。美國聯邦調查局 (FBI) 2024 年 4 月的數據顯示,IC3 報告稱,2023 年網路犯罪造成的損失高達 125 億美元,這反映了持續性定向攻擊帶來的經濟影響。高額損失迫使各組織優先考慮早期偵測和持續監控解決方案。此外,關鍵基礎設施營運商的強制性報告要求提高了攻擊頻率的可見性,進一步影響了預算分配。勒索軟體和間諜活動造成的經濟損失不斷增加,加速了對自動化偵測和回應系統的投資,使得降低成本成為推動進階持續性威脅防護 (APTP) 普及的關鍵因素。

FBI IC3 2023年網路犯罪報告,2023年

類別 | 2023年數據 | 同比變化(與 2022 年相比) |

IC3投訴總數 | 880,418 | +10% |

總財務損失 | 125億美元 | +22% |

排名第一的州(加州) | 8萬起投訴;損失超過20億美元 | — |

損失最大的犯罪類型 | 投資詐騙:涉案金額達 45.7 億美元 | +38% |

加密貨幣投資詐騙 | 39.4億美元 | +53% |

受影響最大的年齡組 | 30-49歲 | — |

聯邦調查局舊金山分局 | 損失4億美元(投資騙局) | — |

聖克拉拉縣(投資詐欺) | 446名罹難者;損失超過1.52億美元。 | — |

最常被報道的犯罪類型 | 網路釣魚:超過 298,000 起投訴(34%) | — |

FBI舊金山分局(網路釣魚) | 364起投訴;損失150萬美元。 | — |

阿拉米達縣(網路釣魚損失) | 損失50萬美元 | — |

來源: FBI 2024年4月

- 政府主導的威脅情報共享日益增長:公共部門為加強威脅情報共享而採取的舉措正在推動美國對整合安全平台的需求。美國網路安全與基礎設施安全局 (CISA) 的聯合網路防禦協作計畫 (JCC) 實現了政府和私營部門實體之間的即時資訊共享。這些計劃提高了對高階威脅行為者戰術、技術和程序的可見性,從而推動了基於情報的偵測系統的應用。同樣,透過北約及其盟國網路安全夥伴關係所進行的國際合作也在擴大跨國情報交流。企業正在投資能夠將政府提供的威脅情報來源整合到其安全運作中的平台。此外,增強的情報共享框架可望顯著提高偵測能力,進一步加速對進階持續性威脅防護技術的需求。

挑戰

- 技術複雜性極高:現代進階持續性威脅攻擊不再侷限於單一環境,而是跨越身分識別系統、終端和雲端基礎架構。新興廠商正努力開發能夠偵測和阻止跨域攻擊的平台。企業評估充分展現了這項挑戰,明確測試了參與者在跨域場景下對抗中國官方支持的駭客組織「野馬熊貓」(MUSTANG PANDA)和犯罪組織「散落蜘蛛」(SCATTERED SPIDER)的能力。

- 激烈的價格壓力和基於消費的商業模式:企業級APT防護定價機制已高度複雜,融合了終端費用、基於消費的組件以及複雜的多年合約,這使得新進入高級持續性威脅防護市場的企業處於不利地位。資料儲存的額外費用造成了不可預測的支出,新供應商難以製定具有競爭力的定價結構。對於新進市場的廠商而言,如何建立兼顧價格可負擔性和獲利能力的定價模式是一大挑戰。

進階持續性威脅防護市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

11.2% |

|

基準年市場規模(2025 年) |

175億美元 |

|

預測年份市場規模(2035 年) |

505億美元 |

|

區域範圍 |

|

進階持續性威脅防護市場區隔:

組織規模細分分析

按企業規模劃分,大型企業佔據主導地位,預計到2035年底,其在高階持續性威脅防護市場的份額將達到71.4%。根據世界經濟論壇2026年1月的數據,近45%的私人企業執行長具備應對針對關鍵基礎設施的重大網路安全事件的能力。大型企業經營著複雜的跨國數位生態系統,並擁有高價值的智慧財產權,這使它們成為APT攻擊的主要目標。此外,它們還面臨強制性的營運指令,這些指令要求持續的威脅搜尋和即時事件回應,而這些要求通常不適用於小型企業。大型企業部署了包含網路流量分析和欺騙技術的全套APT平台。這種監管和威脅負擔主導了高級持續性威脅防護市場的支出。

部署模式細分分析

在部署模式下,雲端/SaaS 子領域在進階持續性威脅 (APT) 防護市場中佔據主導地位。該領域的成長動力源自於其即時威脅情報更新和跨分散式團隊的可擴展性。根據《工業網路安全 2026 年 2 月報告》,CSIA 報告稱,一年內,其在聯邦民用網路中攔截了 26.2 億個惡意連接,並在關鍵基礎設施網路中攔截了另外 3.71 億個惡意連接。這些數十億個事件,其中許多代表 APT 的命令和控制流量、網路釣魚回調和資料竊取嘗試,需要即時檢查、行為關聯和自動攔截,而本地部署的設備根本無法滿足這些需求。此外,雲端平台能夠複製聯邦政府每年攔截數十億個惡意連結的成功經驗,同時也能應對複雜的、國家主導的持續性威脅。

組件細分分析

在進階持續性威脅防護市場中,解決方案子細分市場在組件細分市場中佔據領先地位。解決方案涵蓋一系列技術,包括網路流量分析、端點偵測與回應 (XDR)、電子郵件和 Web 閘道、沙箱以及欺騙技術。其中,整合了 XDR 和 NTA 的平台正迅速成為領先的子細分市場,因為它們能夠將來自多個攻擊向量、端點、雲端工作負載、網路流量和電子郵件的攻擊關聯起來,形成統一的 APT 攻擊鏈視圖。隨著 APT 組織越來越多地採用「借力打力」技術和零時差漏洞利用,企業更傾向於選擇綜合解決方案套件而非獨立工具。服務(包括專業服務和託管服務)仍然至關重要,但與技術驅動型解決方案相比,其收入份額較小。

我們對進階持續性威脅防護市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

成分 |

|

部署模式 |

|

組織規模 |

|

工業垂直行業 |

|

威脅類型 |

|

科技 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

進階持續性威脅防護市場—區域分析

北美市場洞察

北美在高階持續性威脅防護市場佔據主導地位,預計到2035年底將佔42.5%的區域收入份額。該地區成熟的監管環境是其發展的驅動力,政府指令和產業合規框架共同影響採購決策。美國維持具有約束力的營運指令,要求聯邦民事機構部署持續監控和終端偵測能力;國防部在授予合約前,對國防工業基地承包商施加認證要求。高級持續性威脅防護市場的特點是集中採購,透過聯邦計畫進行,例如美國的FedRAMP和加拿大的共享服務部,這些計畫整合了供應商資質和安全認證要求,機構才能購買解決方案。

美國高級持續性威脅防護市場正受到日益頻繁的網路安全事件、聯邦合規要求以及公共部門網路安全投資不斷增長的推動。根據美國政府問責局 (GAO) 2024 年 6 月的數據,聯邦機構在 2022 年報告了超過 30,659 起網路安全事件,反映出系統漏洞依然存在。 GAO 2023 年 1 月的數據顯示,有 23 個聯邦機構存在嚴重的網路安全漏洞,這進一步凸顯了對持續監控和威脅偵測投資的需求。此外,美國國家醫學圖書館 (NLM) 2025 年 7 月的研究表明,2023 年記錄了超過 725 起可報告的事件,導致超過 1.33 億筆病患記錄洩露,凸顯了受監管產業的安全漏洞。這些數據表明,企業和政府面臨越來越大的壓力,需要加強偵測、回應和威脅情報能力,這也推動了高階持續性威脅防護市場的成長。

2015年至2021年報告的網路安全事件

年 | 事件 |

2015 | 3,880 |

2016 | 1,559 |

2017 | 2004年 |

2018 | 1,543 |

2019 | 1,331 |

2020 | 812 |

2021 | 948 |

資料來源:美國政府問責局(GAO)2023年1月報告

不斷上升的網路安全事件數量和聯邦政府網路安全專案資金的增加正在重塑加拿大的高級持續性威脅防護市場。 Walrus 2026年3月的數據顯示,超過2000起網路安全事件影響了關鍵基礎設施組織,顯示關鍵服務持續受到攻擊。加拿大政府2025年11月的數據顯示,將在三年內撥款4,890萬美元用於加強中小企業的網路安全,從而將網路安全防護的應用範圍擴大到大型企業以外的其他企業。此外,加拿大政府2024年10月的數據顯示,2023年加拿大有16%的企業遭遇了網路安全事件,其中金融和醫療保健產業的發生率更高。這些數據反映了企業層面風險敞口的不斷擴大以及政策驅動下對監控和威脅情報系統的採用。政府主導的措施、監管合規要求以及數位基礎設施攻擊頻率的增加,持續推動對進階持續性威脅偵測和回應能力的穩定需求。

亞太市場洞察

亞太地區預計將成為進階持續性威脅防護市場成長最快的地區,在2026年至2035年的評估期內,複合年增長率預計將達到14.5%。該地區的成長主要得益於政府、金融服務和關鍵基礎設施領域的快速數位轉型。日本憑藉《網路安全基本法》和經濟產業省針對能源、水務、金融、醫療和交通等關鍵基礎設施營運商制定的嚴格網路安全準則,在該領域處於領先地位。韓國則依據《資訊通信網路利用促進法》和《個人資訊保護法》開展工作,強制要求電信和金融服務機構進行進階持續性威脅偵測。

快速的數位普及和網路安全事件的急劇增加正在重塑印度的高級持續性威脅防護市場。根據印度新聞資訊局(PIB)2025年10月的數據,超過86%的家庭已接取網路。該國不斷擴展的數位生態系統顯著擴大了攻擊面。政府數據顯示,網路安全事件數量從2022年的102.9萬起上升到2024年的226.8萬起,顯示威脅的複雜性和頻率都在增加。此外,2025-2026財政年度聯邦預算撥款9,500萬美元用於網路安全舉措,以加強國家檢測和回應基礎設施。執法行動,包括封鎖超過94.2萬張與網路詐欺相關的SIM卡和26.3萬個IMEI號碼,凸顯了積極的威脅緩解措施。這些發展正在推動企業和政府加強對印度各地持續監控、威脅情報和高階偵測系統的投資。

印度網路安全現況及政府措施(2025 年)

類別 | 數據/統計 |

網路普及率 | 超過 86% 的家庭已連接 |

網路安全事件成長 | 102.9 萬(2022 年)至 226.8 萬(2024 年) |

政府預算撥款 | 9500萬美元(2025-2026年) |

金融詐欺的影響 | 據報道為 45,000 美元(NCRP,2025 年 2 月) |

SIM卡和裝置鎖定 | 94.2萬張SIM卡;263348個IMEI被封鎖 |

網路安全幫助熱線 | 1930年投入使用 |

CERT-In 活動 | 109次模擬演練;1438個組織 |

執法培訓 | 105796名官員;82704份認證 |

I4C 操作 | 3962 個 Skype ID;83668 個 WhatsApp 帳號被封鎖 |

防詐騙儲蓄 | 節省了6.7億美元(178.2萬起投訴) |

網路犯罪實驗室(CCPWC) | 耗資1620萬美元;培訓人員24600人 |

網路演習 | 600多位參與者(2025年印度網路安全演習) |

數位生態系統規模 | 9.7億網路用戶;12億行動用戶 |

資料來源:印度新聞資訊局(PIB)2025年10月

網路犯罪數量的激增以及政府協調一致的應對機制正在推動新加坡高級持續性威脅防護市場的發展。根據新加坡警察部隊2024年2月的數據,詐騙和網路犯罪案件數量從2022年的33,669起增至2023年的50,376起,增幅達49.6%,顯示威脅活動正在迅速升級。詐騙案件佔總案件數的92.4%(46,563件),其中以網路釣魚惡意軟體引發的詐欺和投資詐騙最為常見。儘管2023年總損失略有下降至6.518億美元,但其造成的經濟影響仍然巨大,從而維持了對高級檢測和響應系統的需求。這些發展趨勢正在推動金融服務和數位基礎設施產業的企業採用持續監控威脅情報和事件回應解決方案。

歐洲市場洞察

歐洲的高階持續性威脅 (APT) 防護市場在 NIS2 指令的統一監管要求下運作,該指令在所有 27 個成員國均具有強制執行力。各國政府正在將 NIS2 轉化為本國法律,其中德國、法國和英國的實施工作處於領先地位。由於針對醫院的勒索軟體攻擊日益增多,醫療保健產業面臨更嚴格的審查,促使歐盟委員會在 EU4Health 計劃下撥款 10 億歐元用於網路安全升級。歐盟網路安全局發布了威脅偵測、事件回應和供應鏈安全的技術指南。成員國正在建立電腦安全事件回應小組,並根據該指令的要求進行跨境協調。這些監管驅動因素使得能夠滿足統一標準的 APT 防護解決方案的需求可預測。

德國聯邦網路安全支出不斷增長、監管力度加大以及事件報告日益增多,正在重塑德國高級持續性威脅防護市場。德國聯邦資訊安全辦公室2023年的數據顯示,每天新增軟體漏洞超過70個,凸顯了攻擊面的不斷擴大。根據德國資訊科技管理局(ITA)2025年8月發布的報告,德國聯邦預算已撥款100億美元用於網路安全和數位安全項目,進一步加大了對威脅偵測和復原能力的投入。此外,惡意軟體變種數量的增加也反映出網路威脅的不斷演進。這些趨勢正推動企業和公共部門採用持續監控、威脅情報和事件回應系統,從而推動對高階持續性威脅防護解決方案的長期需求。

不斷上升的網路安全事件頻率、監管力度的增加以及公共部門的投資,正在推動英國高級持續性威脅防護市場的發展。根據英國商會2025年的數據,近50%的企業和32%的慈善機構在過去一年中遭遇網路安全漏洞或攻擊。此外,英國國家網路安全中心在2023年11月報告稱,該中心在2023年處理了371起具有國家重大意義的事件,這反映出關鍵產業持續受到攻擊。英國政府在2026年1月發布的數據中也承諾,將根據《國家網路戰略》投入33億美元,以加強國家網路韌性。這些數據表明,企業和公共基礎設施對高階威脅情報監控和回應能力的需求持續存在,而合規要求和日益複雜的攻擊手段也推動了這一需求的成長。

英國網路安全漏洞,2024 年

類別 | 數據/統計 |

遭遇資料外洩的企業 | 50% |

遭遇違規事件的慈善機構 | 32% |

每次資料外洩的平均成本(所有企業) | 1,530 美元 |

平均成本(中大型企業) | 13,750 美元 |

事後因應措施-培訓 | 23% |

安全漏洞事件後的因應措施-系統更新 | 9% 防火牆;8% 防毒軟體更新 |

違規後未採取任何行動 | 39% |

資料來源:英國商會2025年展望

進階持續性威脅防護市場主要參與者:

- CrowdStrike(美國)

- Palo Alto Networks(美國)

- 微軟(美國)

- Mandiant(美國)

- FireEye(美國)

- 賽門鐵克(博通)(美國)

- 趨勢科技(日本)

- Check Point 軟體技術公司(以色列)

- Fortinet(美國)

- 思科系統(美國)

- 卡巴斯基實驗室(俄羅斯)

- 麥克菲(美國)

- Sophos(英國)

- RSA Security(美國)

- Varonis Systems(美國)

- Rapid7(美國)

- Cybereason(美國)

- Blue Coat(賽門鐵克)(美國)

- 赫利根集團(英國)

- Seceon Inc.(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- CrowsStrike是高級持續性威脅防護市場的領導企業,它利用其雲端原生Falcon平台,提供針對國家級和高級攻擊者的即時端點偵測和回應。透過整合人工智慧驅動的威脅情報和行為分析,該公司能夠主動搜尋威脅並實現自動化修復。

- Palo Alto Networks將針對進階持續性威脅 (APT) 的功能嵌入其 Cortex XDR 和新一代防火牆生態系統,鞏固了其在 APT 防護市場的領先地位。透過對機器學習、沙箱和網路流量分析的策略性整合,該公司能夠即時識別命令與控制通訊。預計到 2025 年,其總收入將達到 92.2 億美元。

- 微軟透過將APT偵測功能原生嵌入其Sentinel SIEM和Defender XDR平台中,並充分利用Windows、Office 365、Azure和LinkedIn等平台,迅速在進階持續性威脅(APT)防護市場中佔據領先地位。該公司利用先進的行為建模和威脅情報,識別高階攻擊者的攻擊手段。 2024年,該公司年收入達2,450億美元。

- Mandiant始終是高級持續性威脅防護市場的權威機構,以其前沿威脅情報和事件回應專業知識而聞名。該公司的 Mandiant Advantage 平台可將攻擊生命週期資料轉化為可操作的洞察,供 Google Chronicle SecOps 套件和原生 XDR 工具使用。

- FireEye憑藉其多向量虛擬執行引擎,徹底革新了高階持續性威脅防護市場,實現了無特徵碼的即時威脅偵測。透過將網路、電子郵件、端點和雲端安全與Mandiant的專有威脅情報相結合,該公司提供可移動的零日漏洞感知防護。

以下是全球高級持續性威脅防護市場的主要參與者名單:

高階持續性威脅防護市場競爭異常激烈,主要由總部位於美國的網路安全巨頭以及來自歐洲、亞太和中東的實力雄厚的區域性企業主導。關鍵策略包括整合人工智慧驅動的威脅情報、零信任架構以及擴展的偵測和回應能力。主要供應商正積極尋求併購,以拓展其安全產品組合和雲端原生服務。例如,Sophos 於 2025 年 2 月宣布收購 Secureworks。此外,一些專注於欺騙技術和網路流量分析的細分領域公司致力於檢測隱蔽的國家級威脅。與託管安全服務供應商建立策略合作夥伴關係也推動了全球高階持續性威脅防護市場的滲透,尤其是在亞太和歐洲地區。

高階持續性威脅防護市場的企業格局:

最新動態

- 2026年4月,海利根集團成立了海利根策略顧問公司,這是一個專注於風險情報和調查的專業部門,旨在拓展公司的諮詢和情報服務。這家新公司將為企業和投資者提供策略情報和諮詢服務,以及盡職調查、制裁分析、跨國調查、爭議解決支援和數位情報等服務。

- 2026年1月, Seceon公司宣布其創新入侵攻擊模擬(BAS)平台aiBAS360™正式上線。 aiBAS360現已整合到OTM平台以及aiSIEM-CGuard 2.0中,使企業能夠透過與MITRE ATT&CK框架相對應的全面攻擊模擬,主動測試其針對進階持續性威脅(APT)和真實威脅行為者的安全防禦能力。

- 2025年7月, Palo Alto Networks®宣布已完成對Protect AI的收購。 Protect AI是人工智慧(AI)應用和模型安全領域的創新領導者。此次收購加速了Palo Alto Networks致力於保障下一代技術基礎設施安全的承諾,而人工智慧的快速普及正日益塑造這一領域的安全格局。

- Report ID: 8550

- Published Date: May 01, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。