全球3D列印醫療植入物市場

目錄

一、報告概述

1.1.全球 3D 列印醫療植入物市場概述

1.2.為什麼您應該閱讀本報告

1.3.本報告的內容

1.4.本分析報告回答的關鍵問題

1.5.本報告適合誰?

1.6.方法

1.6.1.初步研究

1.6.2.二次研究

1.6.3.市場評估與預測方法

2. 3D列印醫療植入物市場簡介

2.1. 3D列印醫療植入物市場結構

2.2. 3D 列印醫療植入物市場定義

2.3.全球 3D 列印醫療植入物市場分類

2.4.全球 3D 列印醫療植入物市場概況

2.5.全球 3D 列印醫療植入物市場動態

2.5.1.全球 3D 列印醫療植入物市場:驅動因素

技術不斷發展

3D 植入物的應用不斷增加

3D 植入物還有其他一些好處

2.5.2.全球 3D 列印醫療植入物市場:限制

3D 列印植入物成本高:

缺乏技能和報銷政策:

2.5.1.全球 3D 列印醫療植入物市場:趨勢

2.5.1.全球 3D 列印醫療植入物市場:機會

原料管理與注重技術技能的發展

3. 2019-2027 年全球 3D 列印醫療植入物市場(按組成部分)

3.1.介紹

3.2.全球 3D 列印醫療植入物市場規模及預測(按組成部分)

3.2.1.材料部分

3.2.2.服務板塊

3.2.3.系統部分

4. 全球 3D 列印醫療植入物市場(依實施技術),2019-2027

4.1.介紹

4.2.全球 3D 列印醫療植入物市場規模和預測(按實施技術)

4.2.1.雷射光束熔化段

4.2.2.電子束熔化段

4.2.3.液滴沉積段

4.2.4.其他板塊

5. 2019-2027 年全球 3D 列印醫療植入物市場(按應用)

5.1.介紹

5.2.全球 3D 列印醫療植入物市場規模及預測(按應用)

5.2.1.牙科領域

5.2.2.骨科板塊

5.2.3.顱頜面段

6. 全球 3D 列印醫療植入物市場(按最終用戶),2019-2027

6.1.介紹

6.2.全球 3D 列印醫療植入物市場規模和預測(按最終用戶)

6.2.1.醫院板塊

6.2.2.醫療器材公司分部

6.2.3.研究和學術機構部分

6.2.4.其他板塊

7.2019-2027年全球3D列印醫療植入物市場(按地區)

7.1.介紹

7.2.全球 3D 列印醫療植入物市場規模及預測(按地區)

7.2.1.北美洲

7.2.2.拉丁美洲

7.2.3.歐洲

7.2.4.亞太地區

7.2.5.中東和非洲

8. 2019-2027年北美3D列印醫療植入物市場分析與預測

8.1.介紹

8.1.1.北美洲

8.2. 2019-2027 年北美 3D 列印醫療植入物市場預測(按國家/地區)

8.3. 2019-2027 年北美 3D 列印醫療植入物市場預測(按組成部分)

8.3 1. 2019-2027 年北美 3D 列印醫療植入物市場預測(依實施技術)

8.4. 2019-2027 年北美 3D 列印醫療植入物市場預測(按應用)

8.5。 2019-2027 年北美 3D 列印醫療植入物市場預測(按最終用戶)

9. 2019-2027年拉丁美洲3D列印醫療植入物市場分析與預測

9.1.介紹

9.1.1.拉丁美洲

9.2. 2019-2027 年拉丁美洲 3D 列印醫療植入物市場預測(按國家/地區)

9.3. 2019-2027 年拉丁美洲 3D 列印醫療植入物市場預測(按組成部分)

9 4. 2019-2027 年拉丁美洲 3D 列印醫療植入物市場預測(依實施技術)

9.5。 2019-2027 年拉丁美洲 3D 列印醫療植入物市場預測(按應用)

9.6. 2019-2027 年拉丁美洲 3D 列印醫療植入物市場預測(按最終用戶)

10.2019-2027年歐洲3D列印醫療植入物市場分析與預測

10.1.介紹

10.1.1.歐洲

10.2. 2019-2027 年歐洲 3D 列印醫療植入物市場預測(按國家)

10.3. 2019-2027 年歐洲 3D 列印醫療植入物市場預測(按組成部分)

10.4. 2019-2027 年歐洲 3D 列印醫療植入物市場預測(依實施技術)

10.5。 2019-2027 年歐洲 3D 列印醫療植入物市場預測(按應用)

10.6。 2019-2027 年歐洲 3D 列印醫療植入物市場預測(按最終用戶)

11. 2019-2027年亞太地區3D列印醫療植入物市場分析與預測

11.1.介紹

11.1.1。亞太地區

11.2. 2019-2027 年亞太地區 3D 列印醫療植入物市場預測(依國家)

11.3。 2019-2027 年亞太地區 3D 列印醫療植入物市場預測(按組成部分)

11.4。 2019-2027 年亞太地區 3D 列印醫療植入物市場預測(依實施技術)。

11.5。 2019-2027 年亞太地區 3D 列印醫療植入物市場預測(按應用)

11.6。 2019-2027 年亞太地區 3D 列印醫療植入物市場預測(依最終用戶)

12. 2019-2027年中東及非洲3D列印醫療植入物市場分析與預測

12.1。介紹

12.1.1. MEA

12.2. MEA 3D 列印醫療植入物市場預測(按國家/地區),2019-2027 年

12.3。 MEA 3D 列印醫療植入物市場預測(按組成部分),2019-2027 年

12.4。 MEA 3D 列印醫療植入物市場預測(依實施技術),2019-2027 年

12.5。 MEA 3D 列印醫療植入物市場預測(按應用),2019-2027 年

12.6。 MEA 3D 列印醫療植入物市場預測(按最終用戶),2019-2027 年

13. 公司簡介

13.1.公司股份分析

13.2.物化公司

13.3。雷尼紹公司

13.4。 3D系統公司

13.5。斯特拉塔系統有限公司

13.6。遠景科技

13.7。阿卡漢公司

13.8。 SLM 解決方案集團股份公司

13.9。牛津高性能材料

13.10。生物3D技術

13.11。賽弗斯

14. 縮寫

3D列印醫療植入物市場展望:

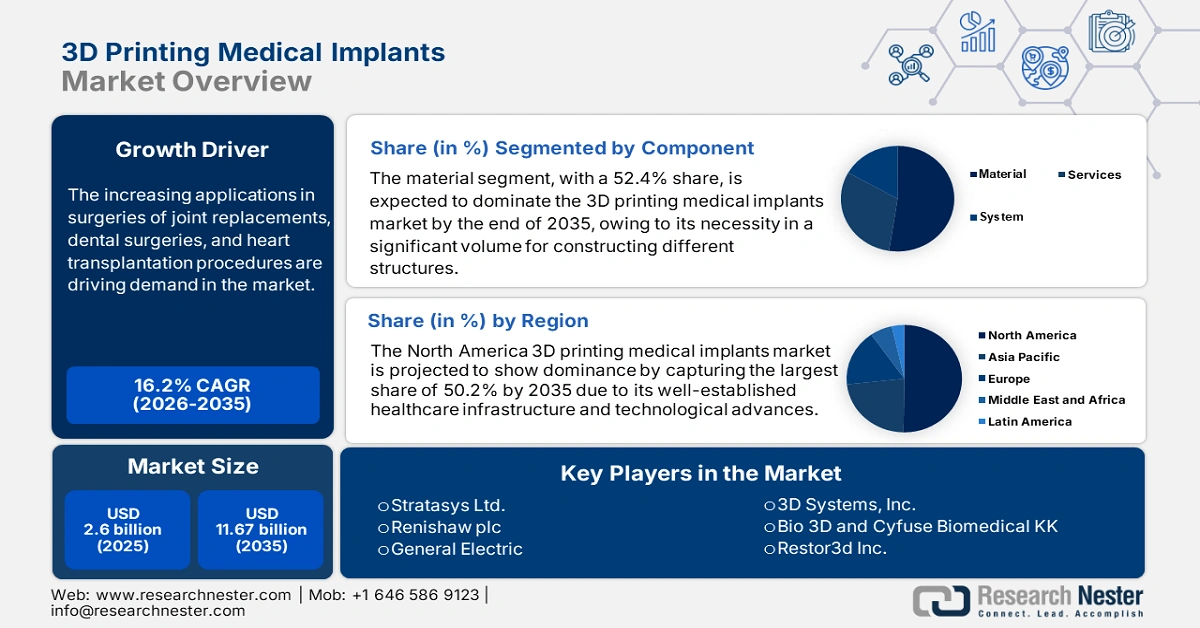

2025年, 3D列印醫療植入物市場規模超過26億美元,預計到2035年將超過116.7億美元,在預測期內(即2026年至2035年)的複合年增長率將超過16.2%。預計到2026年,3D列印醫療植入物的產業規模將達到29.8億美元。

關節置換、牙科手術和心臟移植手術等應用的日益增多,推動了市場需求。這項技術使醫療專家能夠根據患者的需求客製化解剖部件,使其成為理想的植入解決方案。因此,骨關節炎 (OA) 等相關疾病的增加以及所需的外科手術幹預、關節置換手術,正為該行業帶來持續的業務成長。例如,一項基於 MEDLINE 資料庫的研究顯示,到 2050 年,全球骨關節炎 (OA) 盛行率預計將增加 60.0% 至 100.0%。同樣,美國國家醫學圖書館 (NLM) 預測,到 2060 年,全球髖關節和膝關節置換需求將增加 40.0%。

根據2024年《骨關節炎與軟骨》雜誌的報道,全球早發性骨關節炎(OA)的淨支出超過1,068億美元。市面上的產品種類繁多,例如顱骨和骨科植入物、顎骨和髖骨的鈦合金替代品、手術器械、牙冠等牙科填充物以及外部和肢體假體。如此多樣化的產品不僅有助於降低任何錯誤的風險,而且還帶來了一系列可負擔的付費用戶定價。美國國家醫學圖書館(NLM)於2021年8月發表了一項研究,該研究表明,在每項骨科和顎面外科手術中使用3D列印解剖模型可節省3720美元。這些模型透過縮短手術時間(平均62分鐘)有助於降低成本。

關鍵 3D列印醫療植入物 市場洞察摘要:

區域亮點:

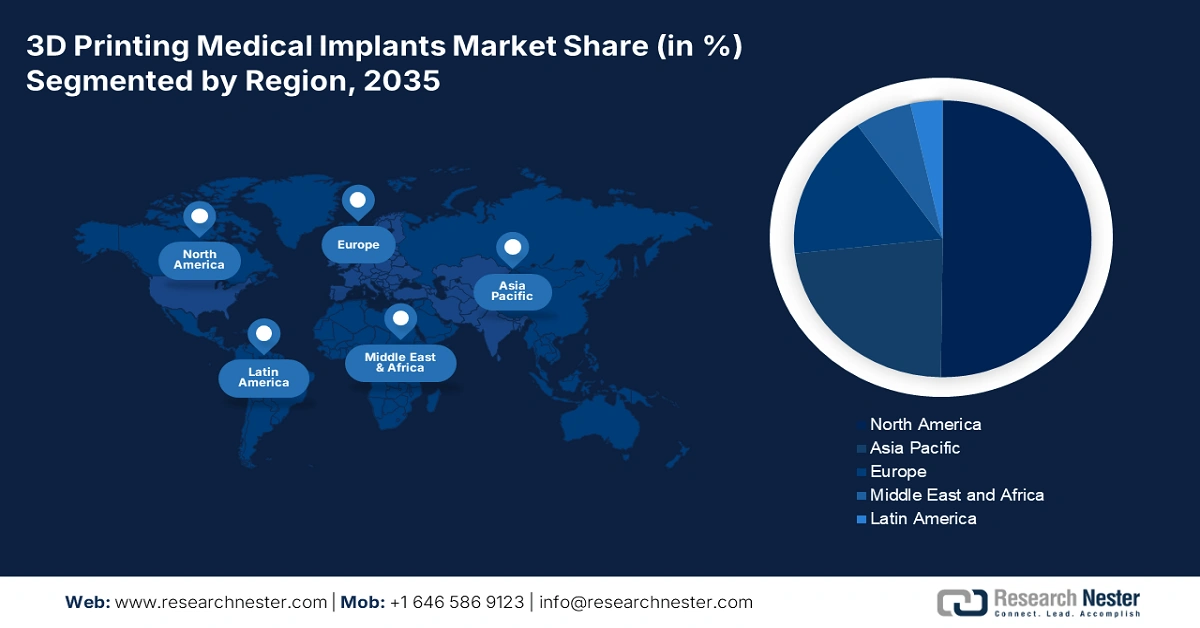

- 到2035年,北美3D列印醫療植入物市場將佔據超過50.20%的市場份額,這得益於先進的醫療基礎設施、完善的報銷政策以及持續的醫療技術創新。

- 預計在預測期內,亞太市場將實現顯著成長,這得益於人口快速老化、手術數量增加以及該行業穩定的資本流入。

細分市場洞察:

- 預計到 2035 年,3D 列印醫療植入物市場中的材料細分市場將佔據 52.40% 的份額,這得益於醫療植入物製造過程中對原材料的大量需求。

- 預計到 2035 年,3D 列印醫療植入物市場中的醫院細分市場將佔據顯著的份額,這得益於其擁有專業設施、熟練的專業人員和廣泛的患者群體。

關鍵成長趨勢:

- 科技型手術器械的滲透

- 在各醫學學科的應用不斷拓展

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Materialise NV、Stratasys Ltd.、Renishaw plc、3D Systems, Inc.、Envisiontec, Inc.、通用電氣、SLM Solutions Group AG、Oxford Performance Materials、Bio 3d 和 Cyfuse Biomedical。

全球 3D列印醫療植入物 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 26億美元

- 2026年市場規模: 29.8億美元

- 預計市場規模:到 2035 年將達到 116.7 億美元

- 成長預測:複合年增長率16.2%(2026-2035年)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 50.2%)

- 成長最快的地區:北美

- 主要國家:美國、中國、德國、日本、韓國

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 8 September, 2025

3D列印醫療植入物市場的成長動力與挑戰:

成長動力

科技型手術必需品的滲透:隨著技術進步和介入方法的不斷發展,3D列印醫療植入物市場的應用日益普及。此外,骨科領域的持續研究帶來了客製化工具的創新概念,例如骨同質植入物和CT骨(CT-Bone),加速了該領域的發展。例如,2025年3月,Exactech公司在梅約診所成功部署了其Vantage Ankle 3D和3D+脛骨植入物。這項新產品具備GPS踝關節導航功能,與以CT為基礎的手術計畫相比,其精確度可達2毫米以內,誤差在2度以內。

廣泛應用於各個醫學領域:解剖模型、奈米材料和聚合物基器官複製品的成功和高效,正促使每位醫療保健專家關注如何利用市場上的產品。該領域正日益受到不同醫療部門的重視,即使是專門服務動物的部門也是如此。為此,VCA動物醫院於2024年10月啟用了其先進的3D列印實驗室,旨在為寵物提供更佳的骨科手術效果。此創新設施旨在治療犬髖關節發育不良、肘關節發育不良和角肢畸形,從而促進復原。

挑戰

全面商業化的限制:市場經常面臨可用性和資源方面的困難。全球各地醫療資源匱乏地區缺乏熟練技術人員和報銷政策,限制了3D列印設備的行銷速度和規模。此外,合規標準的差異化可能會造成新產品上市的不確定性和延遲,阻礙企業在研發方面的投資,並減緩該領域的進展。

3D列印醫療植入物市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

16.2% |

|

基準年市場規模(2025年) |

26億美元 |

|

預測年度市場規模(2035年) |

116.7億美元 |

|

區域範圍 |

|

3D列印醫療植入物市場細分:

組件段分析

材料領域預計將佔據52.4%的市場份額,到2035年底將主導3D列印醫療植入物市場。該領域的領先地位源於建構各種結構所需的大量原材料。置換和移植手術通常需要使用鈦和金等笨重且昂貴的材料。因此,與設備製造商和服務提供者零散的現金流模式相反,該領域的創收模式更具持續性,且佔比更高。目前,許多經濟高效且臨床有效的材料,例如聚甲基丙烯酸甲酯(PMMA),正在被探索以提供更經濟實惠的替代品。 2023年,這種同種異體材料(OEC)的全球貿易額將達到15億美元,這就是明證。

最終用戶細分分析

根據最終用戶情況,預計醫院部門將在評估期內佔據3D列印醫療植入物市場顯著份額。專業的手術室、專業的專業人員以及廣泛的消費者群體,顯示這些機構對該行業的創收貢獻更大。大型醫院越來越多地採用相關技術,也證明了其在醫療植入物領域的主導地位。例如,2025年4月,巴塞爾大學醫院使用3D Systems的EXT 220 MED印表機生產了一款符合醫療器材法規(MDR)的3D列印PEEK臉部植入物。此印表機與贏創的VESTAKEEP i4 3DF PEEK印表機結合,可簡化工作流程,並在醫院內實現個人化生產。

我們對全球 3D 列印醫療植入物市場的深入分析包括以下幾個部分:

成分 |

|

實施技術 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

3D列印醫療植入物市場區域分析:

北美市場洞察

預計到2035年,北美3D列印醫療植入物市場將佔據主導地位,佔據50.2%的最大份額。除了該地區完善的醫療基礎設施外,報銷政策的完善和技術進步也正在鞏固其領先地位。此外,隨著當地市場的成長,加上醫療科技的持續創新和投資,這一領域正為全球參與者帶來豐厚的利潤。例如,2024年6月,Restor3d獲得了5,500萬美元的A輪融資和1,500萬美元的債務融資。這為公司未來在該領域的產品和技術創新、自動化整合和推廣活動等方面的升級計劃提供了支援。

根據ScienceDirect於2023年6月發布的預測,到2040年,美國髖關節置換術(rTHA)和膝關節置換術(rTKA)的翻修例數預計將分別達到43,514例和115,147例。此外,至2060年,預計翻修例數將分別達到61,764例及286,740例,年增率為1.7%。這一人口統計數據表明,該市場擁有龐大的消費群體。此外,國家對醫療基礎設施建設的投資不斷增加,以及政府對研發活動的資助,預計將推動此類產品的成長。

亞太市場洞察

預計在所討論的時間範圍內,亞太地區的 3D 列印醫療植入物市場將呈現顯著的複合年增長率。快速老化的人口極易患上骨關節炎 (OA),加上持續成長的經濟,確保了該領域穩定的資本流入。相關手術的流行病學日益嚴重就是這種情況的證據。 ScienceDirect 2023 年 1 月的一項研究得出結論,到 2030 年,日本 40 至 75 歲年齡層的膝關節置換術數量(男性和女性)將達到 114,369 例。到 2030 年,全國髖關節置換術數量將達到 124,667 例。此外,2023 年韓國和中國成為全球最大的 PMMA 出口國和進口國(OEC),也證明了該地區的快速擴張。

在政府的推動和學術成就的推動下,印度正逐漸成為市場創新中心。例如,2023年12月,印度理工學院馬德拉斯分校的一組研究人員推出了3D列印臉部植入物,以控制全國範圍內的黑木耳疫情。該計畫與ZorioX創新實驗室合作,利用突破性的金屬3D列印生產技術,支持政府實現讓經濟弱勢群體患者獲得先進醫療服務的目標。此類創新正在推動積層製造等快速高效方法的採用,從而帶來新的商機。

3D列印醫療植入物市場參與者:

- Materialise NV

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- Stratasys有限公司

- 雷尼紹公司

- 3D系統公司

- Envisiontec公司

- 通用電氣

- SLM解決方案集團

- 牛津性能材料

- Bio 3D 和 Cyfuse Biomedical KK

- Restor3d公司

- Exactech私人有限公司

3D列印醫療植入物市場的主要參與者目前正在探索技術進步的實施途徑。他們的策略性舉措正在拓展新的業務範圍並建立互利的合作夥伴關係,進一步凸顯了該領域對創新解決方案的重視。例如,2024年8月,CollPlant Biotechnologies與Stratasys合作,啟動了一項針對200cc商用級乳房再生植入物的臨床前研究。該研發團隊專注於開發並利用生物列印系統Stratasys Origin 3D列印機,以加速天然乳房組織的製造。預計此次試驗的成功將為兩家公司帶來價值30億美元的市場機會。這批先驅者包括:

最新動態

- 2025年4月, Restor3d融資3,800萬美元,用於推進其四條全3D列印產品線的商業化。這四條產品線包括Veritas反向全肩關節系統、iTotal Identity 3DP多孔非骨水泥全膝關節系統、Kinos模組化柄全踝關節系統和Velora 3DP多孔髖臼系統。

- 2024年2月, Materialise推出了個人化顳顎關節全關節置換系統,用於顳顎關節(TMJ)置換術。該系統獨特的解決方案結合了植入物、導板和數位化規劃,簡化了針對患者的個人化顳顎關節治療,從而改善術後生活品質、疼痛程度、滿意度和進食能力。

- Report ID: 2447

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。