保險科技 2.0 宣言:為什麼你的公司會成為數據平台,而不是保險公司?

新的保險格局在於保單和主動保障。

發佈日期 : 11 December 2025

發佈者 : Akshay Pardeshi

還記得保險科技最初的爆炸性成長嗎?當時流行的是簡潔易用的應用程式、數位化優先的保單,以及對傳統保險巨頭構成巨大威脅的挑戰。那隻是一波浪潮,如今塵埃落定,市場也趨於成熟。但真正的問題在於──接下來會發生什麼事?即將到來的成長浪潮並非由那些涉足保險領域的科技公司主導,而是由那些能夠適應技術並重新定義整個產業格局的真正保險公司主導。這將是一個全新的篇章,需要從簡單的客戶獲取轉向智慧預測。這場競賽已經開始,並且正穩步超越炒作,朝著可持續發展和盈利的未來邁進。

因此,請做好準備,因為我們將在本部落格中探討一些策略,這些策略將使未來的領導者脫穎而出,不被世人遺忘!

摒棄千篇一律的模式:為什麼個人化才是你的全新高級引擎?

數位化報價不再被視為差異化優勢,實際上已成為行業基準。如今的贏家是那些摒棄通用方法、推行高度個人化保險方案的企業。透過採用人工智慧 (AI) 和即時數據,保險機構可以將服務從僵化的保單轉變為強大且以價值為導向的協作模式,從而確保保費成長和客戶忠誠度。

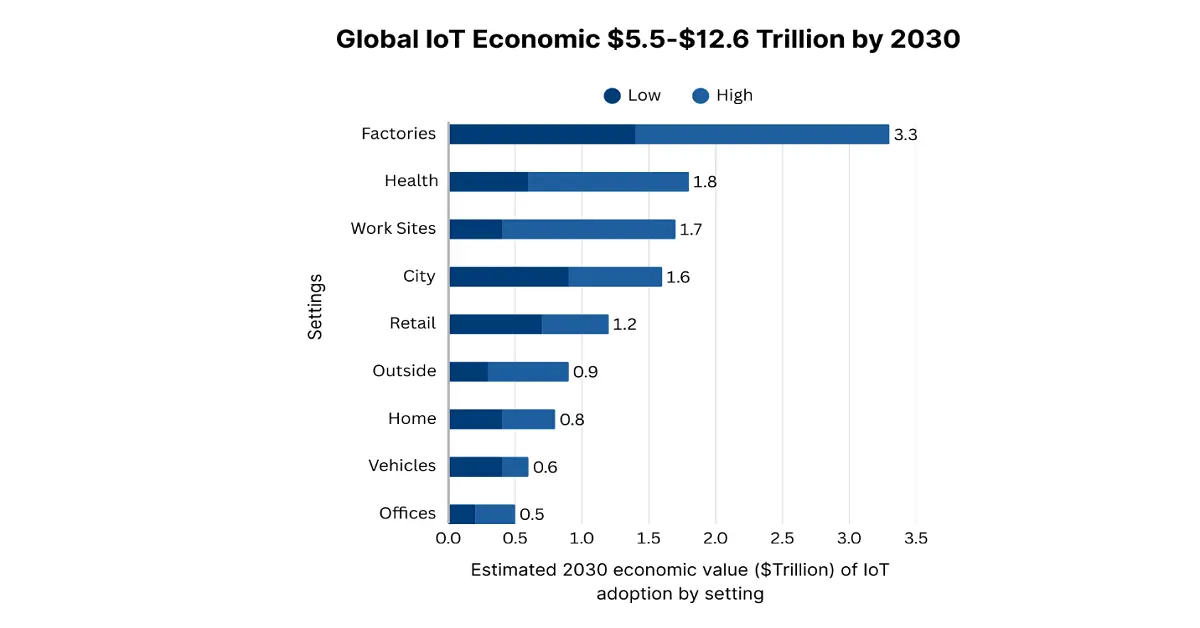

透過利用物聯網 (IoT) 和遠端資訊處理技術,可以確保收集經授權的即時數據。目前,由於工業自動化、5G 網路擴展、工業 4.0 整合以及克服複雜的網路合約管理,物聯網市場的重要性日益凸顯。根據美國國家標準與技術研究院 (NIST) 2024 年 10 月發布的政府報告,預計到 2030 年底,國際物聯網經濟價值將達到 5.5 兆美元至 12.6 兆美元,為健康保險業帶來了巨大的發展機會。此外,基於使用量的保險 (UBI) 旨在確保自動化,但這只是開始。未來,智慧家庭感測器可用於財產保險,穿戴式裝置數據可用於人壽和健康保險,從而幫助人們養成健康的生活習慣,並徹底改變保險業。

現在,想像一下,針對特定事件的微型保單能夠利用預先儲存的資料觸發器(例如航班狀態API)自動啟動支付流程。這省去了填寫表格、等待的時間,確保了流程的便利性。此外,這種從承保損失到順利履行承諾的轉變,無疑是強大的品牌差異化優勢。這個流程精準地滿足了消費者的需求,最終將保險從一種勉強的購買轉變為一張物超所值、按需使用的安全網。因此,這些保單縮短了每年固定的續保週期,使未來的保險業更加動態,更加重視事件驅動。

此外,傳統的問卷調查往往過於簡單粗暴!在這種情況下,基於人工智慧的評估方法能夠有效地分析大量替代性匿名數據,涵蓋從財務指標到房產相關遠端資訊處理等各個方面,並在強有力的安全保障下,實現轉型升級。這使得風險評估能夠建立高度精準且細緻的分析模型,其適用範圍遠遠超出關鍵的人口統計資料。因此,最終實現了雙贏:一方面,保險覆蓋範圍得以擴展至以往服務不足的市場;另一方面,為低風險消費者提供真實合理的保費。整個過程不僅精密複雜,而且是一個合理公平的系統,它既能慷慨獎勵規範行為,又能挖掘出大量新的獲利業務機會。

無聲銷售:如何透過將保險融入生活數位化流程來贏得市場

保險差異化網站帶來的黃金時代逐漸遠去。即將到來的成長浪潮並非僅僅在於搶佔數位貨架的頂端,而是保持隱形,並無縫融入客戶體驗的各個環節。試想一下,人們通常不會突然萌生購買保險的強烈需求。相反,他們醒來後可能需要購買書籍、夢想假期、智慧型手機,或決定購買私家車。因此,保險需求的未來在於精準掌握客戶的需求點,也就是嵌入式保險的領域。這種嵌入式保險意味著一種強大而無聲的銷售模式,它不再只是一筆交易,而更像是一種增值且自然的增值服務。

然而,要想在此領域取得成功,API 是最寶貴的資產,它們如同默默運轉的工作站,使保險產品能夠直接接入合作夥伴的平台。透過開發靈活且強大的 API,保險公司能夠幫助電商平台在結帳時提供電子產品保險,幫助汽車經銷商提供數位化且完善的保險單,並幫助旅遊預訂網站提供航班取消流程建議。這不僅僅是一個分銷管道,而是將保險產品從單純的保險產品真正轉變為原生功能。

要實現這一目標,技術並非唯一途徑,而策略性合作才是開啟這項潛在策略的關鍵所在。其目標是與現有及新興品牌建立合作關係,在關鍵時刻贏得消費者的信任與信心。此外,與金融科技應用合作開戶,與房地產科技平台合作辦理抵押貸款,以及與醫療保健服務提供者合作提供氧氣選擇,都能確保業務順利進行。同時,金融科技的整體發展水準與各國人均所得直接相關,已開發國家的人均所得通常高於開發中國家。因此,基於此,合作是可行的,它能夠幫助企業獲得預先篩選的潛在客戶,並大幅降低獲客成本。

最終,未來幾年,打造流暢體驗將成為贏家通吃的競爭優勢。從最初的報價到快速購買,再到後續的理賠,整個流程都應在合作夥伴的生態系統內完成。其目標是確保用戶只需點擊兩次即可在購物車中輕鬆購買保險,無需跳轉或填寫任何表格。這種無與倫比的便利性能夠將猶豫轉化為最終的成交,而這種成交並非建立在客戶基礎之上,而是建立在一個忠誠的生態系統之上。

超越常規:挖掘被所有人忽視的市場成長潛力

坦白說,理賠流程是保險品牌成敗的關鍵。令人沮喪、不透明或緩慢的理賠流程會迅速抹殺多年來的市場投入和品牌建立。相反,流暢、快速且富有同理心的理賠服務不僅能解決理賠問題,還能建立牢不可破的信任,並培養出一位積極且強大的品牌擁護者。這標誌著一個至關重要的時刻,也是一個絕佳的機會,可以改變人們對保險的固有印象,使其從令人不快的消費轉變為值得信賴且不可或缺的合作夥伴。

然而,為了實現這一目標,一些知名的保險科技公司正在針對簡單的小事故採用零接觸理賠模式。透過整合自動化和人工智慧技術,無需人工幹預即可輕鬆識別、審批和快速支付理賠款項。這不僅提高了效率,也從根本上提升了消費者滿意度,將傳統的理賠流程轉變為近乎神奇的便利體驗。此外,電腦視覺和人工智慧等技術正不斷革新損失評估方式。基於此,消費者只需使用智慧型手機相機拍攝損失照片,無論是輕微的凹痕還是財產損失,都能輕鬆應對。

此外,保險科技公司從被動應對到主動預測的轉變令人振奮。透過整合來自包括智慧家庭感測器在內的各種設備的物聯網數據,保險科技公司可以輕鬆應對理賠問題。例如,漏水感測器能夠在問題演變成災難性洪水之前成功檢測到,公司可以迅速通知房主並安排合適的管道工。這最終將整個商業模式從單純地識別損失轉變為主動提供保障和安心,從而提升品牌作為客戶生活中具有前瞻性和不可或缺的合作夥伴的關鍵地位。

2025 年展望:實現獲利與銷售成長之路

目前,由創投和閃電式擴張思維驅動的保險科技淘金熱潮已經結束。到2025年底,該行業將經歷一場殘酷而必要的達爾文式淘汰賽,顛覆者將被淘汰。如同2025年6月世界經濟論壇的數據報告所述,整個金融科技產業的成長主要得益於客戶體驗提升37%,財務表現成長40%,營收成長39%。因此,最終的贏家和倖存者將是那些能夠有效轉型,放棄不惜一切代價追求成長的模式,轉而專注於永續經濟發展的企業。這並非一個無關緊要的策略意圖,而是一個根本性的理念,即高效成長和獲利能力將成為衡量成功的首要標準。

過去那種斥巨資投放廣告以搶佔市場份額的時代已經一去不復返了。提升銷售額的道路將建立在穩固的基礎和明智的策略上。嵌入式分銷將成為獲取消費者的終極利器,從而使保險科技公司能夠在客戶需要時隨時提供服務。此外,卓越的產品市場契合度也將是成長的關鍵,透過這種契合度,獲勝者將能夠專注於汽車產業的同質化改革,開發出能夠快速解決現實世界中棘手問題的先進高利潤產品。此外,針對經濟從業人員的按需保險,能夠自動啟動支付流程,從而解決了傳統保險公司一直忽視的障礙。

因此,支持這種方法將有助於企業掌握基於數據的個人化服務,並透過整合另類數據和人工智慧數據,使保險科技公司在定價策略方面獲得前所未有的精準度。這有助於降低賠付率、減少風險並實現合理的保費,從而優化客戶終身價值(LTV)。因此,2025 年的終極目標是提高資本效率,而掌握智慧定價、先進產品和高效分銷這三大要素的保險科技公司不僅能夠實現成長,還能跨越難以逾越的鴻溝,最終實現盈利。此外,採用這些策略的企業將成為極具吸引力的策略目標,引領整個產業的未來發展方向。

未來視野:獲利能力範式

最後,展望未來,獲利的保險科技公司將不再像傳統的保險公司,而更像是積極主動的風險管理和數據驅動平台。其獲利能力將基於三大支柱:首先是預測性預防,這包括廣泛應用物聯網技術,將核心業務模式轉變為應對損失。這將有效改變並大幅降低理賠這一成本最高的環節。其次是生態系統建設,這意味著成功的企業不僅要銷售保單,還要掌控消費者的整體風險生活方式。這將確保建立一個連接消費者和值得信賴的服務提供者的平台。第三是人工智慧優化,包括流程和承保理賠在內的所有環節,從而將營運成本降低到前所未有的水平。

因此,在不久的將來獲得成功的保險科技公司,不會是擁有最動聽廣告歌的公司,而是那些透過合作、增值服務和數據深度融入消費者生活,構建起一張高利潤、安全可靠且不可或缺的網絡的公司。

聯絡我們