의료 영상 관리 시장 전망:

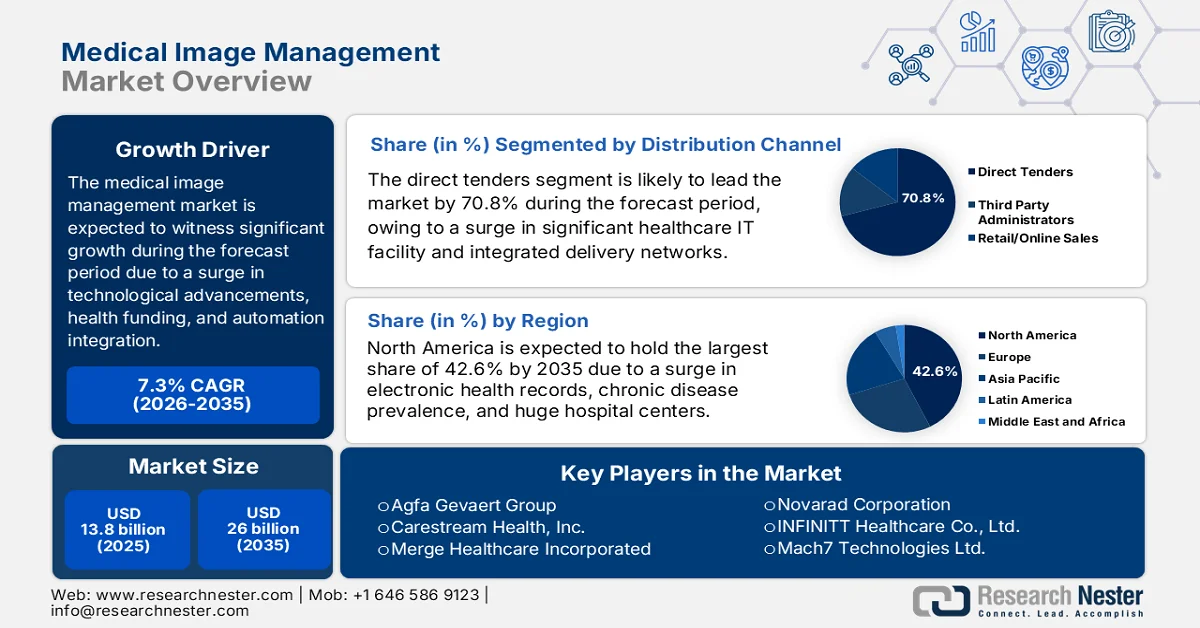

의료 영상 관리 시장 규모는 2025년 138억 달러 이상이었으며, 2026년부터 2035년까지 연평균 7.3%의 성장률을 기록하며 2035년 말에는 260억 달러에 이를 것으로 예상됩니다. 2026년 의료 영상 관리 산업 규모는 148억 달러로 추산됩니다.

전 세계 의료 영상 관리 시장은 현재 기술 융합, 진화하는 의료 서비스 제공 모델, 국제 의료 재정 구조 변화, 클라우드 도입 및 AI 통합 증가, 가치 중심 의료 모델에 대한 관심 증가 등에 힘입어 급격한 변화를 겪고 있습니다. 2024년 1월 미국 국립 의학 도서관(NLM)이 발표한 공식 통계에 따르면, AI 모델을 활용한 대장암 진단에서 v-raf 생쥐 육종 바이러스 종양 유전자 동족체 B1 V600E 변이 진단 정확도가 93.8%에 달했습니다. 또한, 연구진은 신종 코로나바이러스 감염증(COVID-19) 진단을 위한 AI 시스템을 개발하여 정확도 92.4%, 특이도 91.1%, 민감도 94.9%를 달성했습니다. 이처럼 AI 활용의 이점 덕분에 의료 영상 관리 시장은 전 세계적으로 지속적으로 성장하고 있습니다.

또한, 기업 영상 통합, 워크플로우에 자동화 통합, 클라우드 네이티브 아키텍처 도입 증가, 원격 및 원격 방사선 진단 확대, 자연어 처리 도구의 급증은 전 세계 의료 영상 관리 시장 성장을 견인하는 주요 트렌드입니다. 2023년 12월 미국 국립 의학 도서관(NLM)에 발표된 기사에 따르면, 자동화 기술은 특히 백내장 추적 관찰 과정에서 환자 접근성을 크게 향상시켜 의사와의 상담이 필요한 환자 수를 최대 60%까지 줄일 수 있는 것으로 나타났습니다. 더불어, 머신 러닝 기술은 장시간 스캔, 작업자 의존도 감소, 복잡한 워크플로우 개선 등 자기공명영상(MRI) 분야에서 중요한 역할을 하고 있습니다. 이러한 추세는 전 세계 MRI 공급망의 성장을 촉진하고 있으며, 이는 시장 성장에 긍정적인 영향을 미치고 있습니다.

2024년 글로벌 MRI 수출입 분석

국가/구성 요소 | 수출(USD) | 수입(USD) |

독일 | 17억 | 6억 8500만 |

중국 | 10억 | - |

우리를 | 9억 3900만 | 8억 3200만 |

네덜란드 | - | 4억 9700만 |

글로벌 무역 평가 | 59억 | |

세계 무역 점유율 | 0.026% | |

제품 복잡성 | 1.31 | |

출처: OEC

키 의료 영상 관리 시장 통찰 요약:

지역별 주요 특징:

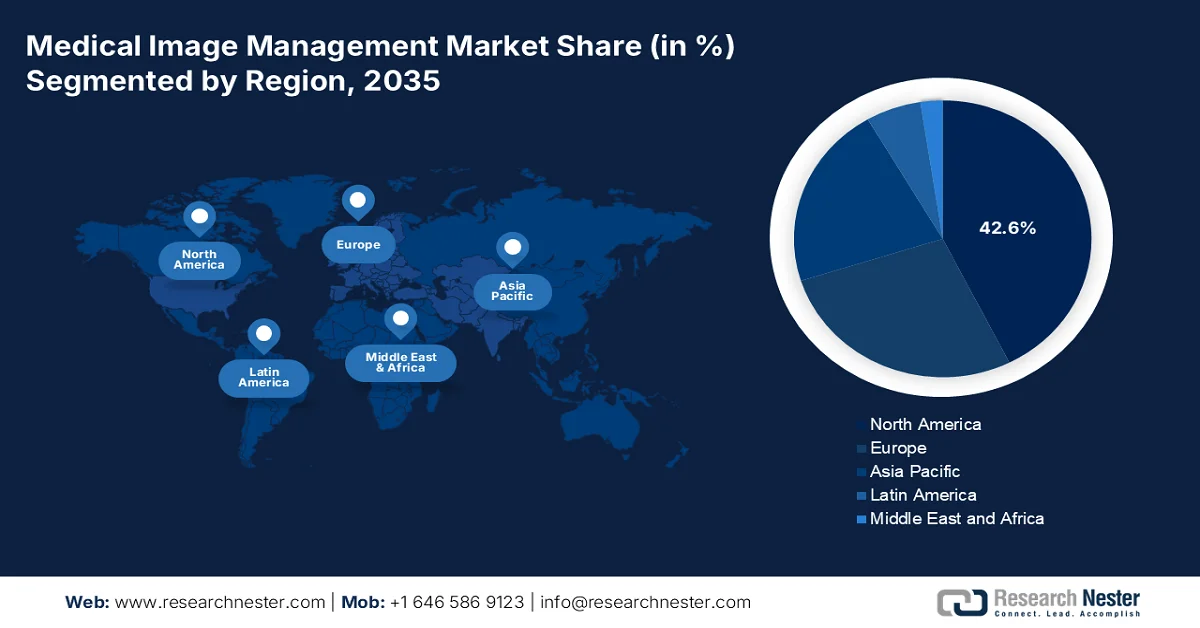

- 북미 의료 영상 관리 시장은 선진 IT 인프라, 전자 건강 기록(EHR)의 광범위한 도입, 만성 질환 부담 증가에 힘입어 2035년까지 42.6%의 점유율을 차지할 것으로 예상됩니다.

- 아시아 태평양 지역은 의료 시스템의 급속한 현대화, 디지털 헬스케어 도입 증가, 고령화 인구 확대에 힘입어 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다.

부문별 분석:

- 의료 영상 관리 시장의 직접 입찰 부문은 의료 IT 조달의 자본 집약적 특성과 체계적인 인수 프로세스에 힘입어 2035년까지 70.8%의 점유율을 확보할 것으로 예상됩니다.

- 영상의학 하위 부문은 만성 질환 유병률 증가, 고령화, 지속적인 기술 발전 등에 힘입어 예측 기간 동안 두 번째로 큰 시장 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- 의료 영상 촬영량 증가

- 정부 현대화 전략에 집중

주요 과제:

- 데이터 보안 및 개인정보 보호 문제

- 인력 부족 및 기술 격차

주요 기업: McKesson Corporation(미국), GE HealthCare(미국), Siemens Healthineers AG(독일), Koninklijke Philips NV(네덜란드), FUJIFILM Holdings Corporation(일본), Agfa-Gevaert Group(벨기에), Carestream Health, Inc.(미국), Merge Healthcare Incorporated(미국), Sectra AB(스웨덴), Novarad Corporation(미국), INFINITT Healthcare Co., Ltd.(대한민국), Mach7 Technologies Ltd.(호주), Visage Imaging, Inc.(미국), Bridgehead Software(영국), Hyland Software, Inc.(미국), Optum, Inc.(미국), RamSoft, Inc.(캐나다), Toshiba Medical Systems Corporation(일본), Samsung Medison Co., Ltd.(대한민국), Canon Medical Systems Corporation(일본), Hitachi Ltd.(일본), AZmed(프랑스).

글로벌 의료 영상 관리 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 138억 달러

- 2026년 시장 규모: 148억 달러

- 예상 시장 규모: 2035년까지 260억 달러

- 성장 전망: 연평균 7.3% (2026-2035년)

주요 지역 동향:

- 가장 큰 지역: 북미 (2035년까지 42.6% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 독일, 중국, 일본, 영국

- 신흥국: 인도, 브라질, 한국, 멕시코, 인도네시아

Last updated on : 30 March, 2026

의료 영상 관리 시장 - 성장 동력 및 과제

성장 동력

- 의료 영상량 증가: 이는 희귀 질환 증가, 기술 혁신, 1인당 영상 활용도 급증에 기인하는 의료 영상 관리 시장의 주요 성장 동력 중 하나입니다. 2025년 6월 NCBI에서 발표한 공식 통계에 따르면, CT 장비는 2022년 419대에서 2023년 560대로 지속적으로 증가했으며, 이는 현재의 요구와 지속적인 임상 수요를 세밀하게 분석하기 위한 적절한 영상 분석에 대한 수요 증가에 힘입은 것입니다. 또한, 배액술, 생검 및 기타 중재적 CT 활용을 포함한 임상 적용 분야, 인구 수요 변화, 의료 관행의 혁신, 의료 자원 가용성 등이 시장 성장에 영향을 미치고 있습니다.

- 정부 현대화 전략에 대한 집중: 각국 정부는 의료 디지털화에 적절한 자금 지원을 효과적으로 활용하고 있으며, 의료 영상 시설은 지속적으로 우선 투자 분야로 인식되고 있습니다. 2024년 7월 미국 국립도서관협회(NLM) 보고서에 따르면, 전 세계 디지털 의료 산업의 매출은 2,680억 달러로 추산됩니다. 이 매출은 2022년 1,429억 달러에서 2023년 1,802억 달러로 증가했으며, 연평균 25%의 성장률로 2028년 말에는 5,497억 달러에 이를 것으로 예상됩니다. 따라서 이러한 지속적인 매출 성장과 함께 의료 영상 관리 시장은 전 세계적으로 그 규모를 꾸준히 확대하고 있습니다.

- 상호운용성 의무화 증가: 선진국 경제 전반의 규제 정책은 의료 기업들이 전자 건강 기록, 영상 시스템 및 기타 임상 정보 시스템 간의 상호운용성을 확보하도록 적극적으로 요구하고 있으며, 이는 궁극적으로 전 세계 의료 영상 관리 시장의 성장을 촉진하고 있습니다. 예를 들어, 미국의 21세기 치료법(21st Century Cures Act)은 의료 서비스 제공자가 환자들이 애플리케이션 기반 프로그래밍 인터페이스(API)를 통해 영상을 포함한 자신의 전반적인 건강 관련 데이터에 접근할 수 있도록 보장해야 한다고 규정하고 있습니다. 유럽에서는 건강 데이터 공간(Health Data Space)이 회원국 간 건강 데이터 교환을 위한 공통 개혁안을 마련했으며, 영상 데이터에 대한 적절한 조항을 포함하여 의료 영상 관리 시장의 확장에 대한 긍정적인 전망을 제시하고 있습니다.

도전 과제

- 데이터 보안 및 개인정보 보호 문제: 의료 영상 데이터는 환자 건강 정보 중에서도 가장 민감한 범주에 속하기 때문에 의료 영상 관리 시장에서 사이버 공격의 주요 표적이 됩니다. 이러한 상황에서 의료기관들은 점점 더 빈번해지는 랜섬웨어 공격으로부터 방대한 영상 데이터 저장소를 보호해야 한다는 압박에 직면하고 있으며, 특히 병원 영상 시스템을 표적으로 삼는 랜섬웨어 공격이 빈번하게 발생하고 있습니다. 또한, 미국의 건강보험 이동성 및 책임법(HIPAA)과 유럽의 일반 데이터 보호 규정(GDPR)과 같은 엄격한 규정을 준수해야 하므로 클라우드 마이그레이션 전략이 더욱 복잡해집니다. 더 나아가, 의료기관들은 클라우드 기반 영상 관리의 운영상의 이점과 엄격한 암호화, 접근 제어, 감사 추적 요건 사이에서 균형을 맞춰야 합니다.

- 인력 부족 및 기술 격차: 첨단 의료 영상 관리 시스템의 성공적인 구현 및 운영은 전문적인 기술 지식에 크게 의존하지만, 이러한 전문 인력은 여전히 부족합니다. 의료 기관들은 복잡한 엔터프라이즈 영상 환경을 관리할 수 있는 임상 정보 전문가, 영상 IT 전문가, 데이터 설계자 부족에 시달리고 있습니다. 향후 더욱 심화될 것으로 예상되는 영상의학과 전문의 부족 현상은 이러한 문제를 더욱 악화시켜, 영상 IT 시스템이 효율적인 AI 기반 워크플로우를 제공해야 한다는 부담을 가중시키고 있습니다. 또한, AI 기반 분류 도구와 같은 고급 기능을 효과적으로 활용할 수 있도록 기존 임상 직원을 교육하는 데에는 상당한 시간과 자원이 필요하지만, 많은 부서에서 이를 확보하지 못하고 있어 의료 영상 관리 시장에 부정적인 영향을 미치고 있습니다.

의료 영상 관리 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

7.3% |

|

기준연도 시장 규모(2025년) |

138억 달러 |

|

예측 연도 시장 규모(2035년) |

260억 달러 |

|

지역적 범위 |

|

의료 영상 관리 시장 세분화:

유통 채널 세분화 분석

유통 채널의 일부인 직접 입찰 부문은 2035년 말까지 의료 영상 관리 시장에서 70.8%라는 가장 큰 비중을 차지할 것으로 예상됩니다. 이러한 성장세는 의료 IT 조달의 높은 위험 부담과 자본 집약적인 특성에 기인합니다. 또한, 대규모 병원 네트워크, 통합 의료 네트워크 및 공공 의료 시스템은 엄격한 규제 및 예산 요건을 준수하기 위해 기업 영상 솔루션 구매 시 공식 입찰 절차를 보편적으로 활용합니다. 이 특정 채널은 일반적으로 6개월에서 18개월에 이르는 긴 판매 주기를 특징으로 하며, 상세한 기술 평가, 개념 증명 구축, 그리고 IT 책임자, 영상의학과 전문의, 병원 경영진으로 구성된 다자간 승인 위원회의 승인을 거칩니다.

전문 분야별 분석

예측 기간 동안 전문 분야 중 하나인 영상의학 하위 부문은 의료 영상 관리 시장에서 두 번째로 큰 점유율을 차지할 것으로 예상됩니다. 이 부문의 성장은 만성 질환 발생률 증가, 고령화, 기술 혁신에 힘입어 크게 가속화되고 있습니다. 2024년 1월 미국 국립의학도서관(NLM)이 발표한 공식 통계에 따르면, 만성 질환은 특히 미국에서 10대 주요 사망 원인 중 8위를 차지하고 있습니다. 또한, 팬데믹 기간 동안 암과 심장 질환은 2022년 기준 미국 내 전체 사망 원인의 거의 40%를 차지했습니다. 더욱이, 만성 질환으로 인한 전 세계 의료비는 2030년 말까지 47조 달러에 이를 것으로 예상됩니다. 이 밖에도 개인의 행동, 생활 방식, 지역 사회 요인 등이 만성 질환의 관리 및 발병에 중요한 역할을 하므로, 이러한 요인들이 해당 부문의 성장을 더욱 촉진하고 있습니다.

조달 모델 부문 분석

의료 영상 관리 시장에서 다부서(기업) 부문은 예측 기간 말까지 세 번째로 큰 시장 점유율을 차지할 것으로 예상됩니다. 이 부문의 성장은 부서별로 분리된 영상 시스템에서 벗어나 영상의학과, 심장내과, 병리학과, 소화기내과 등 영상 촬영이 중요한 여러 전문 분야를 하나의 기업 전체 아키텍처로 통합하는 플랫폼으로의 근본적인 변화에 힘입어 크게 가속화되고 있습니다. 또한, 이러한 모델을 채택하는 의료기관들은 모든 진료 환경에서 접근 가능한 광범위한 장기 영상 기록 구축을 우선시합니다. 이를 통해 의료진은 부서나 시설에 관계없이 환자의 전체 영상 기록을 손쉽게 확인할 수 있게 되었으며, 이는 해당 부문의 성장을 견인하는 요인입니다.

의료 영상 관리 시장 에 대한 심층 분석에는 다음과 같은 부문이 포함됩니다.

분절 | 하위 부문 |

유통 채널 |

|

전문 |

|

조달 모델 |

|

최종 사용자 |

|

제품 |

|

배송 모델 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

의료 영상 관리 시장 - 지역별 분석

북미 시장 분석

북미 의료 영상 관리 시장은 2035년 말까지 42.6%로 가장 높은 점유율을 차지할 것으로 예상됩니다. 이 지역 시장의 성장은 선진적인 IT 인프라, 전자 건강 기록 도입, 만성 질환 유병률 증가, 그리고 광범위한 병원 네트워크 구축에 크게 기인합니다. 2024년 7월 미국 질병통제예방센터(CDC)가 발표한 공식 통계에 따르면, 2023년 8월 기준 PCORnet 시설 53곳(전체 PCORnet 시설의 84%에 해당)이 5자리 우편번호 지역에 위치해 있으며, 이는 해당 지역 환자 인구의 약 95%에게 접근성이 뛰어납니다. 또한, 최근 심방세동 진단을 받은 148,223명의 환자 중 경구 항응고제 치료 대상자는 43.3%에 불과하며, 이는 시장 성장을 촉진하는 요인으로 작용할 것으로 예상됩니다.

미국 의 의료 영상 관리 시장은 규제 표준 및 준수 강화, 희귀 질환 증가, 가치 기반 의료로의 전환, 그리고 원격 의료의 지속적인 성장으로 인해 크게 성장하고 있습니다. 2022년 10월 미국 질병통제예방센터(CDC)에서 발표한 자료에 따르면, 미국 성인의 37.05%가 원격 의료를 이용하고 있으며, 여성의 이용률(42.0%)이 남성(31.7%)보다 높습니다. 인구 구성별로는 비히스패닉 백인 39.2%, 비히스패닉계 미국 거주 인도인 40.6%, 히스패닉계 32.8%, 비히스패닉계 33.1%, 비히스패닉계 아시아 거주 33.0% 순으로 원격 의료를 이용하고 있습니다. 또한, 가구 소득과 교육 수준은 원격 의료 이용에 영향을 미치는 요인으로 작용하여, 미국 내 시장 성장과 발전을 촉진하는 데 기여하고 있습니다.

미국 성인 인구의 원격진료 이용 현황 (2022년)

인구/연령대 | 이용 |

총 | 37.0% |

남자들 | 31.7% |

여성 | 42.0% |

18세에서 29세 | 29.4% |

30세에서 44세 | 35.3% |

45세에서 64세 | 38.9% |

65년 이상 | 43.3% |

출처: 미국 질병통제예방센터(CDC) 정부

디지털화된 의료 기술 도입 증가, 영상 장비의 기술 혁신, 비용 효율적이고 효과적인 솔루션에 대한 수요, 정부의 의료 인프라 투자 확대, 그리고 의료 기술 평가에 기반한 인공지능(AI) 통합은 캐나다 의료 영상 관리 시장 성장을 촉진하는 주요 요인입니다. 또한, 2024년 디지털 헬스 및 디스커버리 플랫폼(Digital Health and Discovery Platform)에서 발표한 기사에 따르면, 특히 캐나다 정부의 혁신과학경제개발기금(Innovation, Science, Economic, and Development fund)을 통해 2027년 3월 말까지 총 2,500만 달러의 예산이 확보될 것으로 예상됩니다. 이 예산은 사후 상환 방식으로 운영될 예정이며, 개별 프로젝트당 지원금은 100만 달러에서 700만 달러 사이로 추산됩니다. 이처럼 정부의 다양한 지원 기회를 통해 캐나다 의료 영상 관리 시장은 점차 확대되고 있습니다.

아시아 태평양 시장 분석

아시아 태평양 지역은 의료 영상 관리 시장에서 예측 기간 동안 가장 빠르게 성장하는 지역으로 부상할 것으로 예상됩니다. 이 지역 시장의 성장은 의료 인프라의 급속한 현대화, 디지털 의료 기술 도입 증가, 그리고 급증하는 환자 인구에 힘입어 크게 가속화되고 있습니다. 2022년 6월 인도 인구조사국이 발표한 추산에 따르면, 특히 인도와 중국을 중심으로 아시아 태평양 지역의 인구는 45억 명을 넘어섰으며, 이는 전 세계 인구의 절반 이상에 해당합니다. 또한, 65세 이상 인구는 약 4억 1,400만 명으로, 미국 전체 인구(3억 3,140만 명)보다 약 20% 높은 수치입니다. 더욱이, 2060년 말까지 65세 이상 인구가 12억 명을 넘어설 것으로 예측되어, 아시아 태평양 지역의 시장 성장은 더욱 가속화될 것으로 예상됩니다.

중국 의 의료 영상 관리 시장은 정부의 의료 디지털화 투자 확대, 전례 없는 진단 영상 검사 건수 증가, AI 기반 의료 영상 장비 도입, 그리고 영상 관리 솔루션에 대한 의료비 지출 증가에 힘입어 빠르게 성장하고 있습니다. 2024년 10월 미국 국립의학도서관(NLM) 보고서에 따르면, 중국의 디지털화된 의료 산업은 2022년 기준 283억 달러 규모에 달했으며, 지난 5년간 연평균 30%의 성장률을 기록했습니다. 또한, 1, 2선 도시에 125개의 국내 및 지역 의료 시설이 성공적으로 설립되었습니다. 한편, 전자 의료 기록 시스템 도입률은 3차 병원 90%, 2차 병원 60%, 1차 병원 40%에 이르렀습니다. 동시에 3,000개 이상의 인터넷 병원이 설립되어 2,590만 명 이상이 원격 의료 서비스를 이용하고 있어, 중국 의료 영상 관리 시장의 성장 잠재력이 매우 큽니다.

환자들이 혁신적인 진단 영상 절차를 필요로 하는 점, 통합 의료 IT 인프라 구축, 원격 의료 산업의 성장, 그리고 표준화된 영상 데이터 교환 프로토콜의 존재는 인도 의 의료 영상 관리 시장 성장을 촉진하는 몇 가지 요인입니다. 2025년 9월 IBEF(국제 의료정보센터)에서 발표한 보고서에 따르면, 인도의 인터넷 사용자 수가 약 8억 2천만 명으로 급증함에 따라 원격 의료 서비스 이용도 지속적으로 증가하고 있습니다. 또한, 인구의 65%가 농촌 지역에 거주하고 의사의 70% 이상이 도시 지역에 집중되어 있는 인도에서 원격 의료는 의료 접근성의 판도를 바꾸고 있습니다. 더욱이, 2023년 기준으로 eSanjeevani는 전국적으로 약 22만 명의 의료 제공자를 통해 약 3억 7천2백만 건의 원격 진료를 제공했으며, 이는 인도 의료 영상 관리 시장 성장에 매우 유리한 환경을 조성합니다.

유럽 시장 분석

유럽의 의료 영상 관리 시장은 예측 기간 말까지 상당한 성장을 보일 것으로 예상됩니다. 이러한 성장은 디지털화된 의료 정책의 발전, 고령화, 정부 프로그램을 통한 풍부한 자금 지원, 그리고 차세대 다중 모드 AI 기반 의료 영상 솔루션 도입에 힘입은 바가 큽니다. OECD가 2024년 11월에 발표한 공식 통계에 따르면, 유럽 국가들은 신뢰할 수 있는 전자 건강 기록 및 온라인 디지털 건강 서비스 구축을 위해 2023년부터 적절한 투자를 시작했으며, 그 비율은 2022년 대비 8%포인트 증가한 평균 79%에 달했습니다. 특히 아일랜드는 같은 해에 투자 비율이 0%에서 11%로 상승하는 등 눈에 띄는 혁신을 보여주며 시장 성장에 대한 긍정적인 전망을 제시하고 있습니다.

독일 의 의료 영상 관리 시장은 강력한 디지털 헬스 정책, 적극적인 산업 인프라 구축, 정부의 의료 현대화에 대한 적극적인 투자, 그리고 영상 장비 및 병원 시설의 효과적인 업그레이드에 힘입어 성장세를 보이고 있습니다. 2024년 12월 평등기회연구재단(Foundation for Research on Equal Opportunity)이 발표한 보고서에 따르면, 독일은 2024년 세계 의료 혁신 지수(World Index of Healthcare Innovation)에서 총점 58.5점을 획득하며 3위를 기록했는데, 이는 2022년 4위에서 크게 상승한 수치입니다. 또한, 증가하는 의료 수요에 발맞춰 독일은 2023년 기준 GDP의 약 11.7%를 의료비에 할당했는데, 이는 전년도 11.2%에서 소폭 증가한 것으로 시장 수요를 더욱 촉진하고 있습니다.

영국 의료 영상 관리 시장 성장을 견인하는 주요 요인으로는 의료 역량 확충에 대한 전략적 집중, 영상 장비 교체 및 지역사회 진단 센터 설립을 위한 적절한 자금 지원 기회, 클라우드 기반 의료 관리 플랫폼에 대한 수요 증가, 그리고 병원 시스템 통합 등이 있습니다. 2025년 7월 영국 정부가 발표한 추산에 따르면, 영국 의 의료 개혁은 웰컴 트러스트(Wellcome Trust)와의 협력을 통해 약 8억 달러 규모의 공동 투자를 바탕으로 새로운 의료 데이터 연구 서비스(HDRS)를 구축할 계획입니다. 또한, 이 개혁은 신생아 10만 명의 유전체 정보를 수집하여 출생 시 유전체 염기서열 분석을 보편화하려는 장기적인 목표를 달성하는 데 기여하는 '제너레이션 스터디(Generation Study)'를 적극적으로 지원하고 있으며, 이는 의료 영상 관리 시장 발전에 긍정적인 영향을 미치고 있습니다.

의료 영상 관리 시장의 주요 업체:

- 맥케슨 코퍼레이션(미국)

- GE 헬스케어(미국)

- 지멘스 헬스케어 AG(독일)

- Koninklijke Philips NV(네덜란드)

- 후지필름 홀딩스 주식회사(일본)

- 아그파-게바르트 그룹(벨기에)

- 케어스트림 헬스(미국)

- Merge Healthcare Incorporated (미국)

- 섹트라 AB (스웨덴)

- 노바라드 코퍼레이션(미국)

- 인피니트헬스케어 주식회사(대한민국)

- Mach7 Technologies Ltd. (호주)

- Visage Imaging, Inc. (미국)

- 브리지헤드 소프트웨어(영국)

- 하일랜드 소프트웨어 주식회사(미국)

- 옵텀 주식회사(미국)

- RamSoft, Inc.(캐나다)

- 도시바 의료 시스템 주식회사(일본)

- 삼성메디슨 주식회사(대한민국)

- 캐논 메디컬 시스템즈 주식회사(일본)

- 히타치 주식회사(일본)

- AZmed (프랑스)

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 주요 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- 맥케슨 코퍼레이션은 기업용 영상 포트폴리오를 통해 방사선과, 심장내과 및 기타 영상 전문 분야를 복잡한 의료 네트워크 전반에 걸쳐 통합하도록 설계된 포괄적인 의료 영상 솔루션 제품군을 제공합니다. 이 회사는 대형 병원 시스템 내에서 영상 관리 워크플로우를 간소화하는 상호 운용 가능한 시스템을 제공하는 데 중점을 두고 있습니다.

- GE 헬스케어는 첨단 영상 저장 및 전송 시스템(PACS)과 AI 기반 워크플로우 효율성을 최우선으로 하는 벤더 중립형 아카이브 플랫폼을 통해 시장에서 강력한 입지를 유지하고 있습니다. 이 회사는 다양한 의료 환경에서 임상 의사결정을 지원하는 확장 가능한 엔터프라이즈 영상 전략을 강조합니다.

- 지멘스 헬스케어는 진단 영상 하드웨어 및 고급 데이터 관리 소프트웨어 분야의 전문성을 바탕으로 통합 의료 영상 관리 솔루션을 제공합니다. 이 회사는 영상 장비와 기업 스토리지 시스템 간의 원활한 연결을 구축하여 운영 효율성을 향상시키는 데 주력하고 있습니다.

- Koninklijke Philips NV는 부서 및 의료 현장 전반에 걸쳐 영상 데이터를 통합하도록 설계된 강력한 엔터프라이즈 영상 및 벤더 중립형 아카이브 솔루션 포트폴리오를 제공합니다. 이 회사는 정밀 진단 및 협업 진료를 지원하기 위해 지능형 워크플로우 오케스트레이션과 상호 운용성을 강조합니다.

- 후지필름 홀딩스(FUJIFILM Holdings Corporation)는 기업 전반의 영상 데이터 통합을 위해 설계된 시냅스(Synapse) 제품군을 비롯한 포괄적인 의료 영상 관리 플랫폼 제품군을 제공합니다. 이 회사는 기존 의료 IT 인프라와 통합되는 확장 가능하고 클라우드 지원이 가능한 솔루션 제공에 주력하고 있습니다.

다음은 글로벌 의료 영상 관리 시장에서 활동하는 주요 기업 목록입니다.

의료 영상 관리 시장은 소수의 다국적 기업들이 시장 점유율의 대부분을 장악하고 있는, 경쟁이 치열한 구도를 보입니다. GE 헬스케어, 지멘스 헬스니어스, 필립스와 같은 주요 기업들은 광범위한 연구 개발 역량과 글로벌 유통망을 활용하여 시장 선도적 지위를 유지하고 있습니다. 기업들은 인공지능(AI) 통합 및 클라우드 네이티브 아키텍처에 전략적 투자를 집중하고 있으며, 예를 들어 영상 저장 및 전송 시스템(PACS)과 벤더 중립 아카이브(VNA)에 워크플로 자동화 기능을 탑재하기 위해 AI 전문가를 영입하고 있습니다. 또한, 2024년 4월 히타치(Hitachi Ltd.)는 의료 분야 로봇 사업 확장을 위해 맥스 매니지먼트(Max Management GmbH)로부터 MA 마이크로 오토메이션(MA micro automation GmbH)의 지분을 주식 교환 방식으로 인수하는 계약을 체결하여 의료 영상 관리 산업의 성장을 촉진했습니다.

의료영상관리 시장의 기업 현황:

최근 동향

- 2026년 3월, 삼성 메디슨은 미국 내 영상 사업 부문을 효과적으로 통합하여 디지털 방사선 촬영, 컴퓨터 단층 촬영 및 초음파 사업을 단일 구조로 통합하고 글로벌 삼성 브랜드와 성공적으로 연계했습니다.

- 2026년 3월, AGFA HealthCare는 스페인의 Osakidetza 공공 의료 네트워크 전반에 걸쳐 지역 엔터프라이즈 영상 시스템 구축을 성공적으로 완료했습니다. 이는 의료 영상 솔루션을 중앙 집중화, 현대화 및 통합하기 위한 다년간의 전략적 계획의 일환이었습니다.

- AZmed는 2024년 2월, Teampact Ventures, Techstars, Maison Worms 등의 투자자를 통해 시리즈 A 투자로 1,740만 달러를 확보했습니다. 이 투자자들은 AI를 활용하여 방사선 전문의의 업무 흐름을 개선함으로써 의료 영상의 미래를 만들어 나가겠다는 AZmed의 궁극적인 목표를 적극적으로 지지하고 있습니다.

- Report ID: 8481

- Published Date: Mar 30, 2026

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.