수소 파이프라인 시장 전망:

수소 파이프라인 시장 규모는 2025년 114억 4천만 달러를 넘어섰으며, 2035년에는 470억 9천만 달러에 이를 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 약 15.2%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2026년 수소 파이프라인 산업 규모는 130억 달러로 추산됩니다.

수소 파이프라인 시장은 청정 에너지 운반체로서의 수소에 대한 중요성이 커지고 수소 생산, 사용, 운송을 위한 인프라 구축이 확대됨에 따라 성장하고 있습니다. 국제에너지기구(IEA)에 따르면, 수소 및 수소 기반 연료는 2021년부터 2050년까지 넷제로 배출 시나리오의 일환으로 세기 중반까지 최대 60기가톤의 이산화탄소 배출량을 줄일 수 있으며, 이는 누적 배출량 감축량의 6%에 해당합니다.

기후 변화의 영향을 줄이고 더욱 친환경적이고 지속 가능한 에너지원으로 전환하기 위한 전 세계적인 가장 중요한 노력 중 하나가 수소 파이프라인 수요를 촉진했습니다. 여러 가지 이유로 수소는 청정 에너지원으로 여겨지고 있으며, 저탄소 및 지속 가능한 에너지 환경을 조성하기 위해 여러 산업 분야에서 수소 활용 방안이 연구되고 있습니다.

키 수소 파이프라인 시장 통찰 요약:

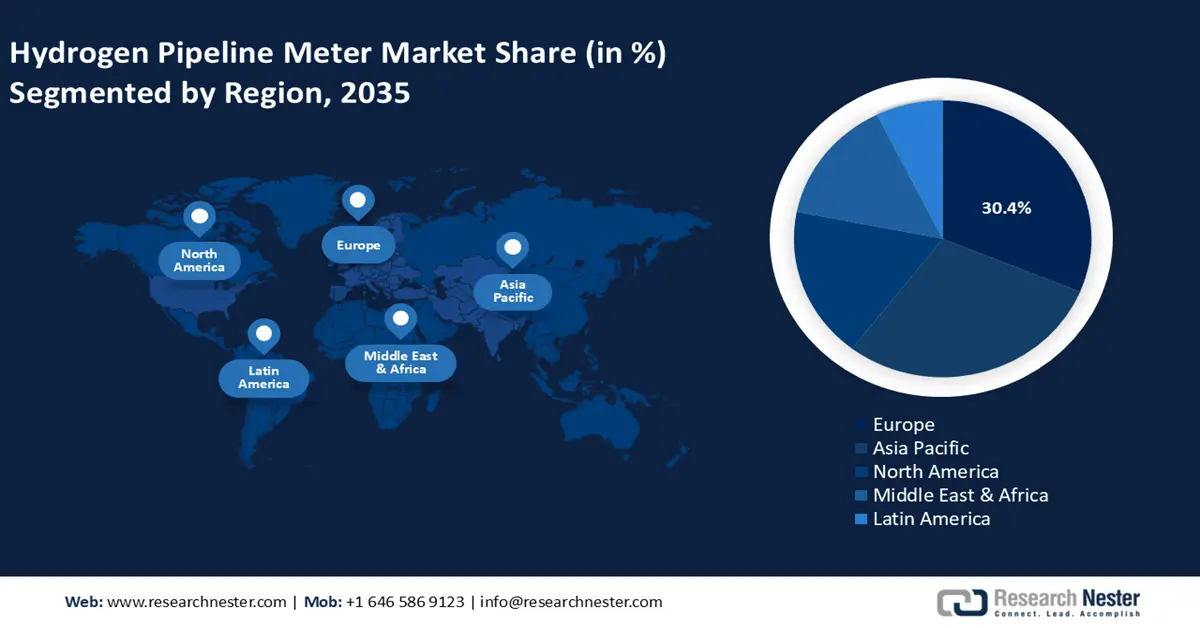

지역별 주요 내용:

- 유럽은 수소 파이프라인 시장에서 30.4%의 점유율을 차지하고 있으며, 이는 유럽 연합과 각국이 수소를 에너지 시스템에 적극적으로 도입함에 따라 2026년부터 2035년까지 수소 파이프라인 시장 주도권을 확보할 것으로 예상됩니다.

세그먼트 인사이트:

- 육상 부문은 수소 생산 증가와 효율적인 가스 운송의 필요성에 힘입어 2035년까지 60.2% 이상의 시장 점유율을 달성할 것으로 예상됩니다.

- 재활용 파이프라인 부문은 비용 효율성과 기존 가스 인프라와의 원활한 통합에 힘입어 2035년까지 상당한 시장 점유율을 달성할 것으로 예상됩니다.

주요 성장 추세:

- 정부의 노력 강화

- 기존 파이프라인 개량

주요 과제:

- 수소 파이프라인 건설 비용 증가

- 높은 가연성으로 인한 안전 문제

- 주요 기업:Cenergy Holdings SA, SoluForce B.V., Welspun Corp., TotalEnergies SE, Salzgitter AG, Gruppo Sarplast S.r.l, Tenaris S.A., Hexagon Purus ASA, H2 Clipper Inc., NPROXX B.V.

글로벌 수소 파이프라인 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 114억 4천만 달러

- 2026년 시장 규모: 130억 달러

- 예상 시장 규모: 2035년까지 470억 9천만 달러

- 성장 전망: 15.2% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 유럽(2035년까지 점유율 30.4%)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 지배 국가: 독일, 미국, 중국, 일본, 프랑스

- 신흥국: 중국, 인도, 일본, 한국, 싱가포르

Last updated on : 25 August, 2025

수소 파이프라인 시장 성장 동인 및 과제:

성장 동력

- 정부 차원의 노력 강화: 전 세계 여러 정부가 가스 자립을 확대하고 경제를 탈탄소화하기 위해 수소 관련 계획을 발표했습니다. 예를 들어, 인도는 COP26에서 2030년까지 에너지 탈탄소화 50% 달성과 화석 연료를 사용하지 않는 발전 용량 500GW 달성이라는 야심 찬 목표를 설정했습니다. 또한 미국에서는 연방 지속가능성 계획을 통해 2050년까지 연방 사업장 전체에서 순배출량 제로를 달성하는 것을 목표로 삼았습니다.

세계경제포럼(WEF)은 2019년 이후 배출가스가 없는 재생에너지를 활용하여 30개 이상의 친환경 수소 프로젝트가 진행 중이라고 밝혔습니다. 국내 수소 생산량의 대부분은 석탄과 같은 화석 연료를 사용하여 생산되는 회색 수소입니다. 친환경 수소는 전기분해를 통해 생산되는데, 전기를 사용하여 물을 수소와 산소로 분리하는 동시에 탄소 배출을 전혀 하지 않아 이러한 문제를 해결합니다. 친환경 수소 생산 및 관련 파이프라인 인프라 투자로 수소 파이프라인 시장은 확대될 것입니다. - 기존 파이프라인 개량: 기존 파이프라인을 이용하여 기체 수소를 수송하는 것은 막대한 양의 수소를 저렴하게 공급할 수 있는 방법입니다. 수소 파이프라인 공급 인프라 확장의 주요 장애물 중 하나는 신규 파이프라인 건설과 관련된 높은 초기 자본 지출입니다. 또한, 천연가스 유통 인프라의 일부를 수소 처리용으로 개조하면 수소 공급 인프라를 확장할 수 있습니다. 천연가스 파이프라인을 천연가스와 수소 혼합물(최대 15% 수소)을 수송하도록 전환하는 경우, 천연가스 파이프라인을 약간만 변경하면 될 수도 있습니다.

주요 기업들은 전 세계적으로 급증하는 수소 수요를 충족하기 위해 기존 파이프라인에 투자하고 리모델링하고 있습니다. 예를 들어, 2022년 1월, MosaHYc는 기존 파이프라인 두 개를 푈클링겐(독일), 칼링(프랑스), 부종빌(프랑스), 펄(독일)을 연결하는 70km 길이의 순수 수소 인프라로 전환했습니다. 이 인프라는 최대 20,000m³/h(60MW)의 순수 수소를 운송할 수 있습니다. - 최종 사용 산업의 수요 증가: 파이프라인과 같은 안정적이고 효율적인 수소 운송 인프라에 대한 수요는 제조, 화학, 정유 산업 등에서 수소를 운영의 더 깨끗한 대안으로 점점 더 주목하면서 증가하고 있습니다. 석유 정유 공장은 디젤 연료의 황 함량을 낮추기 위해 수소를 활용합니다. 황 함량이 높으면 엔진 배기가스에 부정적인 영향을 미치고 환경 규제를 위반할 수 있기 때문입니다. 국제에너지기구(IEA)에 따르면, 2022년 전 세계 수소 수요는 9,500만 톤을 넘어섰으며, 이는 2021년 대비 3% 증가한 수치입니다.

또한, 배출량 감축을 위해 물과 재생 전기를 이용하여 생산되는 전해수소와 같은 청정 수소를 화학 제조 공정에 통합할 수 있습니다. 따라서 다양한 공정에서 수소 사용이 증가함에 따라 수소 파이프라인 시장 성장이 촉진될 것입니다.

도전 과제

- 수소 파이프라인 건설 비용 증가: 수소 파이프라인 인프라 구축에는 건설 및 설치에 막대한 초기 투자가 필요합니다. 공공기관과 민간기관 모두 수소를 에너지 인프라의 핵심 요소로 고려하고 있습니다. 하지만 잠재적 투자자와 이해관계자들은 파이프라인 설계, 엔지니어링 및 건설에 필요한 막대한 자본으로 인해 수소 프로젝트 추진을 꺼릴 수 있습니다. 이러한 요인은 수소 파이프라인 시장의 성장을 저해할 수 있습니다.

- 높은 인화성과 관련된 안전 문제: 수소 분자는 매우 작아 어떤 크기의 파이프라인 결함도 쉽게 통과할 수 있습니다. 이러한 누출로 인해 폭발성 수소-공기 혼합물이 생성될 수 있습니다. 수소는 농도가 매우 낮고 스파크나 정전기와 같은 에너지원이 거의 없어도 연소될 수 있습니다. 이는 사소한 사고나 장비 고장으로도 폭발이 발생할 수 있음을 의미합니다. 수소 파이프라인 시장의 성장은 이러한 사고로 인해 제약을 받고 있으며, 이는 수소 파이프라인 건설 및 운영에 있어 안전 절차와 규제 고려 사항에 영향을 미치고 수소의 인화성에 대한 신중한 접근을 유도합니다.

수소 파이프라인 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

15.2% |

|

기준 연도 시장 규모(2025년) |

114억 4천만 달러 |

|

예측 연도 시장 규모(2035년) |

470억 9천만 달러 |

|

지역 범위 |

|

수소 파이프라인 시장 세분화:

유형(육상, 해상)

육상 부문은 2035년까지 수소 파이프라인 시장 점유율 60.2% 이상을 차지할 것으로 예상됩니다. 육상 파이프라인의 목적은 전기분해 시설이나 증기 메탄 개질 시설과 같은 생산지에서 다양한 소비지로 수소 가스를 운송하는 것입니다. 이는 생산지에서 발전소, 산업 고객, 연료전지 자동차 충전소와 같은 최종 소비자에게 수소를 전달하는 데 필수적입니다. 또한 천연가스 등 다른 가스와 수소를 혼합하기 쉽도록 설계되었습니다. 국제에너지기구(IEA)에 따르면 2022년 말까지 전 세계적으로 270만 개의 공공 충전소가 설치되었으며, 그중 90만 개 이상이 2022년에 설치되었습니다. 이는 2021년 대비 약 55% 증가한 수치이며, 2015년부터 2019년까지 팬데믹 이전 50%의 성장률과 동일합니다.

분류(신규, 재활용)

수소 파이프라인 시장에서 용도 변경된 부문은 2035년까지 상당한 점유율을 차지할 것으로 예상됩니다. 이 파이프라인은 기존 천연가스 파이프라인을 수소 수송을 위해 개조하는 과정을 수반합니다. 이러한 혼합 과정을 촉진하여 가스망 내 수소 함량 증가를 원활하게 유도함으로써 수소 인프라 성장을 지원합니다. 신규 인프라 구축에 비해 경제적입니다. 수소 경제로의 전환을 촉진하고 기존 천연가스 인프라에 수소를 점진적으로 통합함으로써, 혼합은 사업 통계를 향상시킵니다.

글로벌 수소 파이프라인 시장 에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

유형 |

|

분류 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

수소 파이프라인 시장 지역 분석:

유럽 시장 통계

유럽 수소 파이프라인 시장은 2035년까지 30.4% 이상의 수익 점유율을 차지할 것으로 예상됩니다. 더 큰 탈탄소화 이니셔티브의 일환으로 유럽 연합(EU)과 각 유럽 국가는 수소를 에너지 시스템에 통합하는 방법을 적극적으로 모색해 왔으며, 이는 시장 성장을 촉진하고 있습니다. 또한, 일반적으로 수소 사용을 장려하기 위해 목표, 규정 및 투자를 설정하는 경제권 전반의 국가별 수소 전략이 지속적으로 수립됨에 따라 수소 파이프라인 시장 성장이 촉진될 것입니다. 세계경제포럼(WEF)은 SoutH2 Corridor의 목표는 유럽 수소 백본의 구성 요소 역할을 하여 대륙의 청정 에너지 열망을 지원하는 것이라고 밝혔습니다. 백본 계획에 따르면 유럽은 2040년까지 약 40,000개의 수소 파이프라인과 2030년까지 11,600km의 수소 파이프라인을 보유하게 됩니다. 또한, 국가 간 협력을 통해 국경을 넘는 수소 파이프의 성장이 촉진될 것입니다.

영국 정부는 수소가 2035년까지의 제6차 탄소 예산 목표와 2050년까지의 탄소 중립 전환에 필수적인 저탄소 선택이라고 주장합니다. 저탄소 수소는 운송, 난방, 전력에 유연한 에너지를 제공하며, 고탄소 연료에 대한 유연한 대안으로 다양한 산업에서 수요를 확대하고 있습니다. 영국 정부는 투자를 장려하고 혁신을 지원하여 필요한 공급망과 기술을 구축하고, 고용과 수출 기회를 제공하여 수소 경제 성장의 경제적 효과를 거두고자 합니다.

현재 화석 연료에서 벗어나는 것이 가져다주는 수많은 기후적 이점을 고려하여, 독일은 수소 도입을 가속화하는 데 전념하고 있습니다. 제조 역량과 연구 개발(R&D)의 우월성을 바탕으로, 독일은 수소 산업의 선두주자로 자리매김했습니다. 국제에너지기구(IEA)에 따르면, 독일은 수소 에너지 생산 분야에서 미국에 이어 전 세계에서 두 번째로 많은 특허(12%)를 보유한 국가입니다. 독일의 수많은 공공 및 상업 기관들이 수소 기술 발전에 기여해 왔으며, 이는 시장 확대를 가속화하고 있습니다.

APAC 시장 분석

아시아 태평양 지역은 수소 파이프라인 시장에서 상당한 점유율을 차지할 것으로 예상됩니다. 정부가 수소 추출 효율 향상을 위한 여러 기술에 대한 투자를 확대함에 따라 수소 파이프라인 시장은 성장할 것으로 예상됩니다. 공공 서비스 사업과 분산형 전력에 대한 관심 증가는 수소 파이프라인 시장 성장을 뒷받침할 것으로 예상됩니다.

증가하는 인구 수요를 충족하고 녹색 전환 목표를 달성하기 위해 인도는 안정적인 전력 공급을 확보해야 합니다. 정책 입안자들과 에너지 부문은 수소, 청정 천연가스, 바이오 연료와 같은 저탄소 대체 에너지원을 포함하여 이 문제를 해결하기 위해 가능한 모든 수단을 동원하고 있습니다. 인도 국가 포털(National Portal of India)의 보고에 따르면, 인도는 2023년까지 연간 최소 500만 톤의 녹색 수소 생산 용량을 확보하고, 약 125GW의 재생에너지 용량을 확대하는 것을 목표로 하고 있습니다.

중국 에서는 중공업, 운송, 에너지 저장 등 탈탄소화가 어려운 산업 분야에서 친환경 수소가 이러한 접근 방식의 필수적인 요소로 여겨지고 있습니다. 대규모 친환경 수소 사업에 대한 지속적인 자금 지원과 철강 제조 공정에서 석탄 기반 공정을 대체하기 위한 시범 프로젝트 실행은 수소 파이프라인 시장 성장을 가속화하고 있습니다.

주요 수소 파이프라인 시장 참여자:

- 세너지 홀딩스 SA

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 성과

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 솔루포스 BV

- 웰스펀 주식회사

- 토탈에너지 SE

- 잘츠기터 AG

- 그루포 사르플라스트 Srl

- 테나리스 SA

- 헥사곤 푸루스 ASA

- H2 클리퍼 주식회사

- 엔프록스 BV

주요 시장 참여자들은 제품 라인을 확장하기 위해 R&D에 막대한 투자를 하며 수소 파이프라인 시장의 추가 성장을 견인하고 있습니다. 또한, 시장 참여자들은 신제품 출시, 계약 체결, 인수합병(M&A), 투자 확대, 타 기업과의 협력 등 글로벌 시장 진출을 위한 다양한 전략적 조치를 취하고 있습니다.

최근 동향

- 2024년 8월, 세계적인 철강 기업인 Tata Steel과 세계 최대 규모의 라인 파이프 제조업체 중 하나인 Welspun Corp는 이탈리아 RINA에서 고압(100bar)으로 100% 순수 기체 수소를 운송하기 위한 모든 중요한 부식성 서비스 및 파괴 자격 테스트를 성공적으로 통과한 수소 규격 API X65 등급 파이프를 개발함으로써 중요한 이정표를 달성했습니다.

- 2024년 5월, TotalEnergies 와 EREN Groupe의 합작사인 TE H2와 오스트리아 최대 에너지 공공 서비스 회사인 VERBUND는 튀니지 공화국과 대규모 친환경 수소 프로젝트인 H2 Notos의 구현을 모색하기 위한 양해각서에 서명했습니다. H2 Notos 프로젝트는 파이프라인을 통해 중부 유럽으로 수출될 대규모 친환경 수소 프로젝트입니다.

- Report ID: 6830

- Published Date: Aug 25, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.