전기 자동차 배터리 재활용 시장 전망:

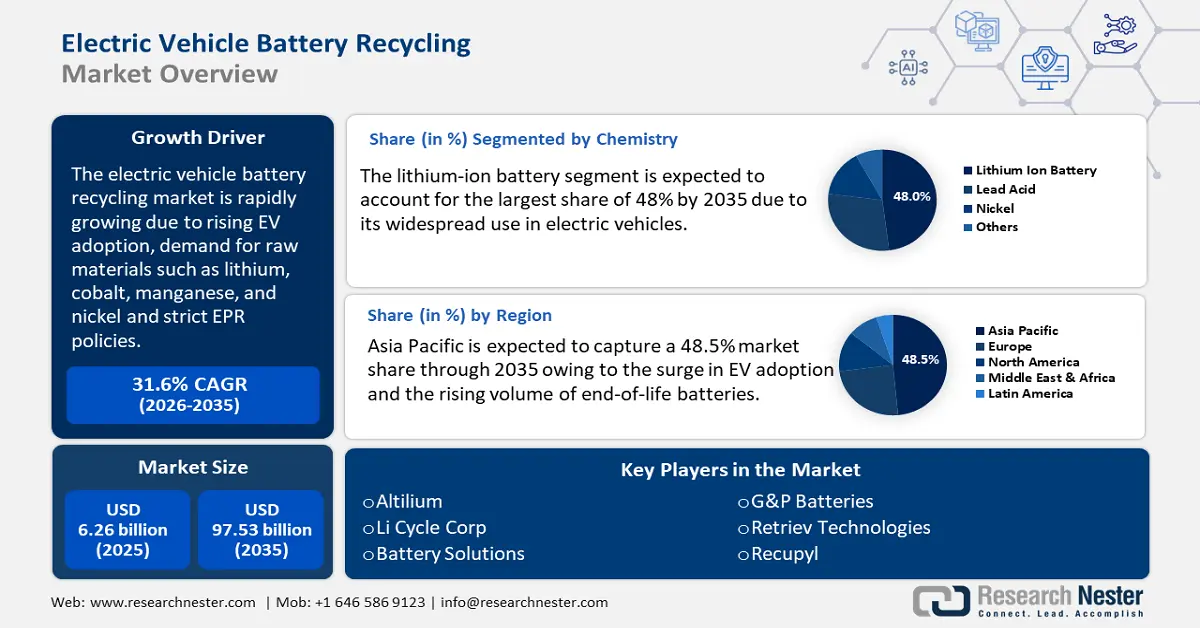

전기차 배터리 재활용 시장 규모는 2025년 62억 6천만 달러를 넘어섰으며, 2035년에는 975억 3천만 달러에 이를 것으로 예상됩니다. 2026년부터 2035년까지 약 31.6%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2026년 전기차 배터리 재활용 산업 규모는 80억 4천만 달러로 추산됩니다.

전기차의 급속한 보급과 리튬, 코발트, 망간, 니켈과 같은 원자재 수요 증가로 인해 전기차 배터리 재활용의 중요성이 커지고 있습니다. 전 세계 각국 정부가 더욱 엄격한 환경 규제를 추진하고 자동차 제조업체들이 친환경 공급망 구축에 나서면서, 재활용 리튬 이온 배터리는 필수품이 되었습니다. 재활용 공정은 배터리 폐기로 인한 환경적 영향을 완화할 뿐만 아니라, 높은 비용과 지정학적 위험으로 이어지는 미개발 채굴에 대한 의존도를 낮춰줍니다. 배터리 재활용은 귀중한 자원을 회수함으로써 순환 경제를 지원하고, 미래 전기차 생산에 필수적인 부품을 더욱 지속 가능하고 비용 효율적으로 공급할 수 있도록 합니다.

또한, 리튬 이온 배터리의 수명은 5년에서 20년 사이이므로, 본래 용도였던 전기차보다 자연스럽게 성장할 수 있으므로 용도 변경 및 재활용의 필요성이 발생합니다. 이러한 과제에 대응하여 미국 에너지부는 2024년까지 미국 전기차 생태계 최적화를 위해 7,080만 달러를 투자한다고 발표했습니다. 이 자금은 증가하는 수명을 다한 배터리를 효율적으로 처리하고, 제조 역량을 강화하며, 미국의 청정 에너지 목표를 지원할 수 있는 첨단 기술 개발에 투입됩니다.

키 전기 자동차 배터리 재활용 시장 통찰 요약:

지역별 주요 내용:

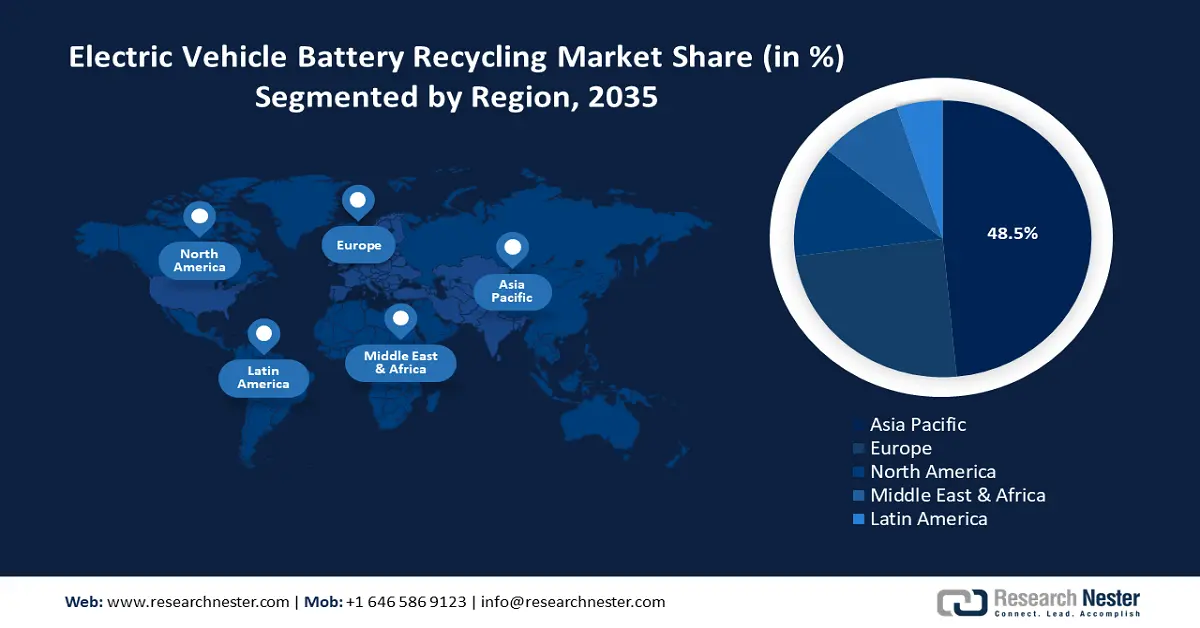

- 아시아 태평양 전기차 배터리 재활용 시장은 전기차 도입 급증과 폐배터리 물량 증가에 힘입어 2035년까지 48.50% 이상의 시장 점유율을 차지할 것으로 예상됩니다.

- 유럽 시장은 높은 재활용 효율을 요구하는 엄격한 EU 규정에 힘입어 2035년까지 상당한 매출 점유율을 달성할 것으로 예상됩니다.

세그먼트 인사이트:

- 전기자동차 배터리 재활용 시장에서 리튬 이온 배터리 부문은 전기차에서의 광범위한 사용과 귀중한 재료 회수에 힘입어 2035년까지 48%의 점유율을 달성할 것으로 예상됩니다.

- 전기자동차 배터리 재활용 시장에서 전기차 부문은 EV 도입 증가와 중요한 재료 회수의 필요성에 힘입어 2035년까지 상당한 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 엄격한 정부 규제 및 생산자책임재활용제도(EPR) 정책

- 전기차 및 배터리 제조업체의 비용 절감 효과

주요 과제:

- 표준화 부족 및 배터리 설계 복잡성

- 환경 및 안전 문제

주요 참여 기업:Altilium, ACCUREC Recycling GmbH, American Manganese Inc., Battery Solutions, Li-Cycle Corp., G & P Batteries, Recupyl, Retriev Technologies, Australian Battery Recycling Initiative, Snam S.p.A, Umicore N.V.

글로벌 전기 자동차 배터리 재활용 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 62억 6천만 달러

- 2026년 시장 규모: 80억 4천만 달러

- 예상 시장 규모: 2035년까지 975억 3천만 달러

- 성장 예측: 31.6% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양(2035년까지 48.5% 점유율)

- 가장 빠르게 성장하는 지역: 유럽

- 주요 국가: 중국, 미국, 독일, 일본, 한국

- 신흥국: 중국, 인도, 일본, 한국, 태국

Last updated on : 8 September, 2025

전기 자동차 배터리 재활용 시장 성장 동인 및 과제:

성장 동력

- 엄격한 정부 규제 및 생산자책임재활용제도(EPR) 정책: 엄격한 정부 규제 및 생산자책임재활용제도(EPR) 정책 시행을 통해 전기자동차에 사용되는 리튬이온 배터리의 안전한 폐기 및 재활용이 보장됩니다. 중국, 미국, 독일 등 여러 국가에서는 EU의 배터리 규정 및 중국의 신에너지자동차용 동력 배터리 재활용 및 활용 관리 임시 조치와 같은 법률을 도입하여 전기자동차 배터리의 적절한 수거, 폐기 및 재활용을 의무화하고 있습니다.

최근 유럽 연합은 전기차 배터리의 재활용 함량을 의무화하는 배터리 규제를 발표했습니다. 2030년 8월부터 유럽에서 생산되는 전기차 배터리는 최소 6%의 재활용 리튬 및 니켈, 그리고 16%의 재활용 코발트를 포함해야 합니다. 이러한 규제는 자동차 제조업체와 배터리 제조업체가 효율적인 재활용 네트워크를 구축하도록 유도하여 첨단 배터리 재활용 기술에 대한 상당한 투자 기회를 창출합니다. - 전기차 및 배터리 제조업체의 비용 절감 혜택: 폐전기차 배터리 재활용은 원자재 조달에 비해 경제적으로 실현 가능한 대안으로 떠오르고 있습니다. 재활용 기술의 발전으로 공정 효율성이 향상되어 배터리 제조업체의 운영 비용이 절감되고 있습니다. 또한, 자동차 제조업체들은 배터리 재활용을 배터리 생산 비용 상쇄, 공급망 회복력 강화, 지속가능성 목표 달성을 위한 전략적 이니셔티브로 점점 더 주목하고 있습니다. 예를 들어, BMW는 2024년 9월, Redwood Materials와 협력하여 BMW 전기차에서 생산된 리튬 이온 배터리를 재활용했습니다. Redwood의 첨단 재활용 공정은 니켈, 코발트, 구리와 같은 주요 소재의 최대 98%를 회수하여 배터리 공급망에 다시 통합할 수 있도록 지원합니다. BMW는 재활용 배터리에서 이러한 고순도 소재를 조달함으로써 기존 채굴 및 정제 과정에 대한 의존도를 줄이고 배터리 생산 비용을 크게 절감할 수 있습니다.

- 전기차 판매 증가 및 배터리 폐기물 발생량 증가: 기술 발전, 정부 지원책, 그리고 지속 가능한 교통수단에 대한 소비자 선호도 증가에 힘입어 전 세계 전기차 시장은 전례 없는 성장을 기록하고 있습니다. 전기차 도입이 증가함에 따라 수명이 다한 리튬 이온 배터리의 양도 증가하여 재활용 인프라에 대한 시급한 필요성이 대두되고 있습니다. 예를 들어 호주 시드니 공과대학교(University of Technology Sydney)의 연구에 따르면 2030년까지 매년 약 3만 톤의 중고 전기차 배터리가 폐기물로 유입될 것으로 예상됩니다. 또한, 이 수치는 2040년까지 36만 톤, 2050년까지 160만 톤으로 증가할 것으로 예상됩니다. 이러한 급증은 배터리 폐기물을 효과적으로 관리하기 위한 강력한 재활용 솔루션의 시급성을 보여줍니다.

도전 과제

- 표준화 부족 및 배터리 설계 복잡성: EV 배터리는 화학 성분, 크기, 포장재가 매우 다양하여 재활용이 더욱 복잡하고 효율이 떨어집니다. 일부 배터리는 분해가 어려운 접착제 기반 팩 디자인을 사용하는 반면, 다른 배터리는 리튬 철 인산염이나 니켈 망간 코발트와 같은 양극 화학 성분을 포함하고 있어 각각 다른 재활용 방법이 필요합니다. 업계 전반의 설계 표준이 부재하여 재활용 업체는 효율적이고 자동화된 프로세스를 개발할 수 없어 인건비와 운영비가 증가하고 전반적인 회수 효율이 저하됩니다.

- 환경 및 안전 문제: 전기차 배터리 재활용은 특히 수거, 보관 및 처리 과정에서 환경 및 안전 위험을 초래합니다. 부적절한 취급은 화재 위험, 유해 화학물질 누출, 그리고 에너지 집약적인 재활용 공정으로 인한 대기 오염을 초래할 수 있습니다. 습식 제련이나 직접 음극 재활용과 같은 첨단 재활용 방식은 배출량 감소에 도움이 되지만, 많은 시설에서는 여전히 유해한 부산물을 생성하는 건식 제련 공정에 의존하고 있습니다.

전기 자동차 배터리 재활용 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

31.6% |

|

기준 연도 시장 규모(2025년) |

62억 6천만 달러 |

|

예측 연도 시장 규모(2035년) |

975억 3천만 달러 |

|

지역 범위 |

|

전기 자동차 배터리 재활용 시장 세분화:

화학 부문 분석

리튬 이온 배터리 부문은 전기차에 널리 사용됨에 따라 2035년까지 전기차 배터리 재활용 시장 점유율 48% 이상을 차지할 것으로 예상됩니다. 리튬 이온 배터리에는 리튬, 코발트, 니켈과 같은 귀중한 재료가 포함되어 있어 재활용이 경제적, 환경적으로 유리합니다. 전기차 도입 증가와 지속가능성을 장려하는 정부 규제로 인해 효율적인 리튬 이온 배터리 재활용에 대한 수요가 증가하고 있습니다. 재활용 기술의 발전은 재료 회수율 향상 및 비용 절감을 통해 성장을 더욱 촉진하고 있습니다.

애플리케이션 세그먼트 분석

전기차 부문은 2035년까지 상당한 전기차 배터리 재활용 시장 점유율을 차지할 것으로 예상됩니다. 전기차 배터리 재활용 시장의 가장 큰 부분을 차지하며, 수명이 다한 리튬 이온 배터리를 대량으로 생산하기 때문입니다. 전기차 도입이 증가함에 따라 리튬, 코발트, 니켈과 같은 핵심 소재를 회수하는 효율적인 재활용 솔루션에 대한 필요성이 커지고 있습니다. 자동차 제조업체와 재활용 업체들은 순환 공급망을 구축하고 환경 영향을 줄이기 위해 첨단 공정에 투자하고 있습니다. 정부 규제와 지속가능성 목표는 전기차 부문의 배터리 재활용 확대를 더욱 촉진하고 있습니다.

글로벌 EV 배터리 재활용 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

화학 |

|

애플리케이션 |

|

프로세스 |

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

전기 자동차 배터리 재활용 시장 지역 분석:

아시아 태평양 시장 통찰력

아시아 태평양 EV 배터리 재활용 시장은 EV 도입 급증과 폐배터리 물량 증가로 2035년까지 48.5% 이상의 매출 점유율을 차지할 것으로 예상됩니다. 중국, 일본, 한국의 집권 정부는 엄격한 재활용 규정을 시행하고 지속 가능한 배터리 관리를 장려하고 있습니다. 리튬, 코발트, 니켈과 같은 핵심 소재에 대한 수요 증가로 첨단 재활용 기술에 대한 투자가 급증하고 있습니다. 또한, 이 지역의 탄탄한 EV 제조 기반과 자원 확보에 대한 집중은 시장 확대를 가속화하고 있습니다.

중국 정부의 엄격한 규제와 빠르게 성장하는 전기차 산업으로 인해 전기차 배터리 재활용 시장이 확대되고 있습니다. 정부는 자동차 제조업체들이 재활용 시스템을 구축하고 신규 배터리 생산 시 재활용 소재 사용량을 늘리도록 요구하는 정책을 도입했습니다. 예를 들어, 2025년 2월, CATL은 폭스바겐과 배터리 연구 개발 파트너십 강화를 위한 전략적 양해각서(MOU)를 체결했습니다. 이 협력은 신소재 적용 및 부품 개발에 중점을 두고 있으며, 특히 배터리 재활용 및 교체 기술에 중점을 두고 있습니다.

한국 의 전기차 배터리 재활용 시장은 배터리 제조 분야의 강력한 입지와 순환 경제 추진으로 인해 성장하고 있습니다. LG에너지솔루션과 SK이노베이션과 같은 선도 기업들은 리튬과 니켈을 회수하기 위한 첨단 재활용 기술에 투자하고 있습니다. 재활용 인프라 보조금 지원 및 폐기 규정 강화와 같은 정부 정책은 산업 성장을 가속화하고 있습니다. 또한, 한국은 국내 재활용 생태계를 강화하여 수입 원자재 의존도를 낮추는 것을 목표로 하고 있습니다.

유럽 시장 통찰력

유럽은 높은 재활용 효율과 신규 배터리 생산에 회수된 소재 사용을 의무화하는 엄격한 EU 규정 덕분에 2025년부터 2035년까지 전기차 배터리 재활용 시장 점유율이 크게 증가할 것으로 예상됩니다. 에너지 자립과 수입 필수 광물 의존도 감소를 목표로 하는 유럽은 재활용 인프라에 대한 대규모 투자를 추진하고 있습니다. 주요 자동차 제조업체와 배터리 기업들은 폐쇄형 재활용 시스템 개발을 위해 전략적 파트너십을 구축하고 있습니다. 예를 들어, 2025년 1월, BMW 그룹과 싱가포르에 본사를 둔 SK Tes는 폐배터리에서 코발트, 니켈, 리튬을 회수하는 유럽 배터리 재활용 회사를 설립하기 위해 파트너십을 체결했습니다. 회수된 귀중한 소재는 BMW의 차세대 전기차인 노이에 클라세(Neue Klasse) 개발에 사용될 예정입니다. 또한, 이 파트너십은 2026년까지 미국, 멕시코, 캐나다로 사업을 확장하는 것을 목표로 합니다. 이는 자동차 산업 내 순환 경제 구축에 대한 유럽의 의지를 보여줍니다. 지속가능성과 탄소 중립에 대한 관심은 첨단 재활용 기술 도입을 가속화하고 있습니다.

독일은 강력한 정부 정책, 기업 투자, 그리고 탄탄한 자동차 산업 덕분에 전기차 배터리 재활용 시장 확대를 선도하고 있습니다. 메르세데스 벤츠와 폭스바겐과 같은 독일의 주요 기업들은 핵심 원자재 국내 확보를 위해 첨단 재활용 시설에 투자하고 있습니다. 예를 들어, 메르세데스 벤츠는 2024년 10월 독일 쿠펜하임에 첫 번째 배터리 재활용 시설을 준공하여 지속 가능한 자원 관리를 위한 첫걸음을 내디뎠습니다. 이 공장은 통합 기계식 습식 제련 공정을 도입하여 리튬, 니켈, 코발트의 회수율을 96% 이상으로 높였습니다. 또한, 순탄소 중립을 실현하고 100% 친환경 전기를 사용하며, 이는 독일의 환경 지속가능성 약속에 부합합니다. 또한, 배터리 패스(Battery Pass) 이니셔티브와 같은 정부 정책은 배터리 수명 주기의 투명성을 높이고 효율적인 재활용을 장려합니다.

영국 EV 배터리 재활용 시장은 국내 공급망의 회복탄력성과 지속가능성에 중점을 두고 성장하고 있습니다. 정부 지원 기관인 패러데이 연구소는 직접 양극재 재생과 같은 차세대 재활용 기술 연구에 자금을 지원하고 있습니다. 알틸리움과 같은 기업들은 영국 내 EV 생산을 지원하기 위해 재활용 사업 규모를 확대하여 원자재 수입 의존도를 낮추고 있습니다. 영국이 EV 전환을 가속화함에 따라 순환 경제 접근 방식이 배터리 재활용에 대한 새로운 투자를 촉진하고 있습니다.

전기 자동차 배터리 재활용 시장 참여자:

- 알틸리움

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- ACCUREC 재활용 GmbH

- 아메리칸 망간 주식회사

- 배터리 솔루션

- 리사이클 주식회사

- G & P 배터리

- 리큐필

- 리트리브 테크놀로지스

- 호주 배터리 재활용 이니셔티브

- 스남 스파

- 유미코어 NV

전기차 배터리 재활용 시장은 경쟁이 매우 치열하며, 기업들은 첨단 재활용 기술에 투자하고 있습니다. 기업들은 자동차 제조업체 및 배터리 제조업체와 전략적 파트너십을 맺고 원료를 확보하고 전 세계적으로 사업을 확장하고 있습니다. 또한, 습식 제련 및 직접 재활용 방식의 혁신은 기업들이 효율성, 회수율, 그리고 지속가능성 향상을 위해 경쟁함에 따라 차별화를 촉진하고 있습니다. 전기차 배터리 재활용 시장의 주요 기업들은 다음과 같습니다.

최근 동향

- 2025년 3월, 영국의 청정 기술 기업인 알틸리움(Altilium)은 영국에서 재활용 양극 활물질(CAM)을 사용하여 최초의 EV 배터리 셀을 성공적으로 생산했습니다. 영국 배터리 산업화 센터(UKBIC)에서 이룬 이 성과는 기존 소재를 새 배터리 생산에 재사용함으로써 EV 배터리의 순환 경제를 구축하는 데 중요한 진전입니다.

- 2025년 3월, 캐나다 배터리 재활용 회사 Li-Cycle 은 유럽 배터리 재활용 사업 확장을 위해 독일에서 주요 파트너십 체결을 발표했습니다. 이러한 협약은 Li-Cycle의 배터리 재활용 네트워크를 확장하고 전기차(EV) 산업을 강화하는 데 도움이 될 것입니다. 첫 번째 파트너십은 유명 글로벌 EV 제조업체와 체결되었으며, 이 업체는 Li-Cycle의 독일 스포크 시설에 EU 기반 공장에서 생산된 배터리 소재를 공급할 예정입니다. 두 번째 파트너십은 독일 내 배터리 생산 폐기물 재활용에 주력하는 고급 EV 브랜드와 체결되었습니다. 이러한 협약은 Li-Cycle의 재활용 네트워크를 강화하고 안정적인 소재 공급을 보장할 것입니다.

- Report ID: 2012

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.