탄소 섬유 테이프 시장 – 역사적 데이터(2019-2024), 글로벌 동향 2025, 성장 예측 2037

2025년 탄소섬유 테이프 시장은 181억 9천만 달러로 평가됩니다. 2024년 세계 시장 규모는 약 172억 1천만 달러였으며 연평균 성장률(CAGR) 7.1% 이상을 기록하여 2037년에는 매출 419억 8천만 달러를 초과할 것으로 예상됩니다. 아시아 태평양 지역은 자동차 산업의 경량 소재 수요에 힘입어 2037년까지 159억 5천만 달러에 달할 것으로 예상됩니다.

탄소 섬유 테이프는 탄소 섬유로 만든 얇고 유연한 소재로, 중량 대비 강도가 높고 기계적 특성이 뛰어난 것으로 알려져 있습니다. 그들은 독특한 특성으로 인해 광범위한 분야에서 응용 분야를 찾습니다. 탄소 섬유 테이프는 가벼우면서도 인장 강도가 높아 항공우주, 자동차, 스포츠 용품 산업에 사용하기에 이상적입니다.

항공우주 및 방위 산업 분야에서는 무게를 줄이고 구조적 성능을 향상시키는 데 도움이 되는 항공기 및 군사 장비 제조용 탄소 섬유 테이프를 많이 사용해 왔습니다. 지속 가능성에 대한 관심이 높아지면서 탄소 섬유 테이프는 기존 소재보다 친환경적인 대안을 제공하므로 인기를 얻고 있습니다.

탄소섬유 테이프 부문: 성장 동인 및 과제

성장 동력

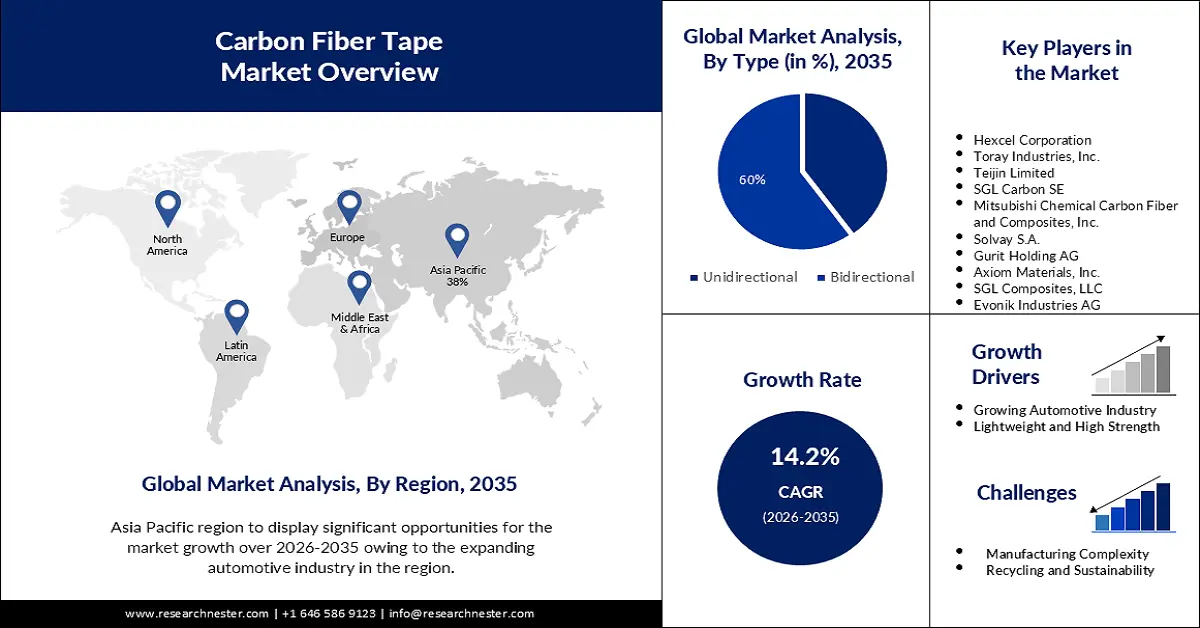

- 성장하는 자동차 산업: 탄소 섬유 테이프는 자동차 스마트 디스플레이 산업에서 경량 부품을 생산하여 연료 효율성을 높이고 배출량을 줄이는 응용 분야를 찾습니다. 한 연구에서는 엄격한 배출 기준을 충족하기 위해 경량 소재로 전환함에 따라 2030년까지 자동차 산업의 탄소 섬유 사용량이 2015년 수준에 비해 약 600% 증가할 것으로 예측했습니다.

- 경량 및 고강도: 탄소 섬유 테이프는 강철보다 최대 10배 더 강하고 무게도 훨씬 가벼운 높은 강도 대 중량 비율을 제공합니다. 이러한 특성은 제품에 가벼우면서도 강한 소재를 찾는 산업에 매력적입니다.

- 항공우주 및 방위산업: 항공우주 및 방위산업 분야는 항공기 및 군사 장비의 무게를 줄여 연료 효율성을 향상하고 성능을 향상시키는 탄소 섬유 테이프의 주요 소비자였습니다.

도전과제

- 고가: 탄소 섬유 소재는 강철 및 알루미늄과 같은 기존 소재에 비해 상대적으로 비쌉니다. 탄소 섬유 테이프의 높은 비용으로 인해 가격에 민감한 산업에서의 채택이 제한되어 광범위한 시장 침투가 저해될 수 있습니다.

- 제조 복잡성

- 재활용 및 지속 가능성

탄소 섬유 테이프: 주요 통찰력

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2024년 |

|

예측 연도 |

2025년부터 2037년까지 |

|

CAGR |

7.1% |

|

기준연도 시장 규모(2024년) |

172억 1천만 달러 |

|

예측 연도 시장 규모(2037년) |

419억 8천만 달러 |

|

지역 범위 |

|

탄소 섬유 테이프 분할

유형(단방향, 양방향)

탄소 섬유 테이프 시장의 양방향 부문은 2037년에 60%의 가장 큰 수익 점유율을 얻을 것으로 예상됩니다. 양방향 탄소 섬유 테이프는 양방향(일반적으로 45도 각도)에서 강도와 강성을 제공하므로 등방성을 요구하는 광범위한 응용 분야에 다용도로 적합합니다. 양방향 탄소섬유 테이프는 탄소섬유 소재의 경량성과 고강도 특성을 그대로 이어받았습니다. 이는 강도를 저하시키지 않으면서 구성요소의 무게를 줄이려는 산업에 매력적입니다.

자동차 부문은 양방향 탄소 섬유 테이프 부문의 중요한 동인이었습니다. 자동차 산업이 연비를 개선하고 배기가스 배출을 줄이기 위해 경량 소재로 전환함에 따라 차량 부품에서 양방향 탄소 섬유 테이프의 사용이 증가했습니다.

최종 사용자(자동차, 건설, 풍력 에너지)

자동차 부문의 탄소섬유 테이프 시장은 2037년에 상당한 점유율을 차지할 것으로 예상됩니다. 자동차 산업은 연비를 개선하고 배기가스 배출을 줄이기 위해 경량화에 적극적으로 주력해 왔습니다. 탄소 섬유 테이프는 중량 대비 강도가 높아 차량 부품의 강철 및 알루미늄과 같은 기존 소재를 대체하는 데 매력적입니다. 전 세계 정부에서 부과하는 더욱 엄격한 연료 효율 및 배기가스 배출 규제로 인해 자동차 제조업체는 규정 준수를 위해 경량 소재를 모색하게 되었습니다.

탄소 섬유 테이프는 무게 감소에 기여하여 연비 향상과 온실가스 배출 감소로 이어집니다. 한 연구에서는 2025년까지 전 세계에서 생산되는 모든 신차의 약 18%에 탄소 섬유 복합재를 포함한 경량 소재가 사용될 것이라고 강조했습니다.

글로벌 탄소 섬유 테이프 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

|

을 입력하세요. |

|

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

탄소 섬유 테이프 산업 - 지역 개요

APAC 시장 예측

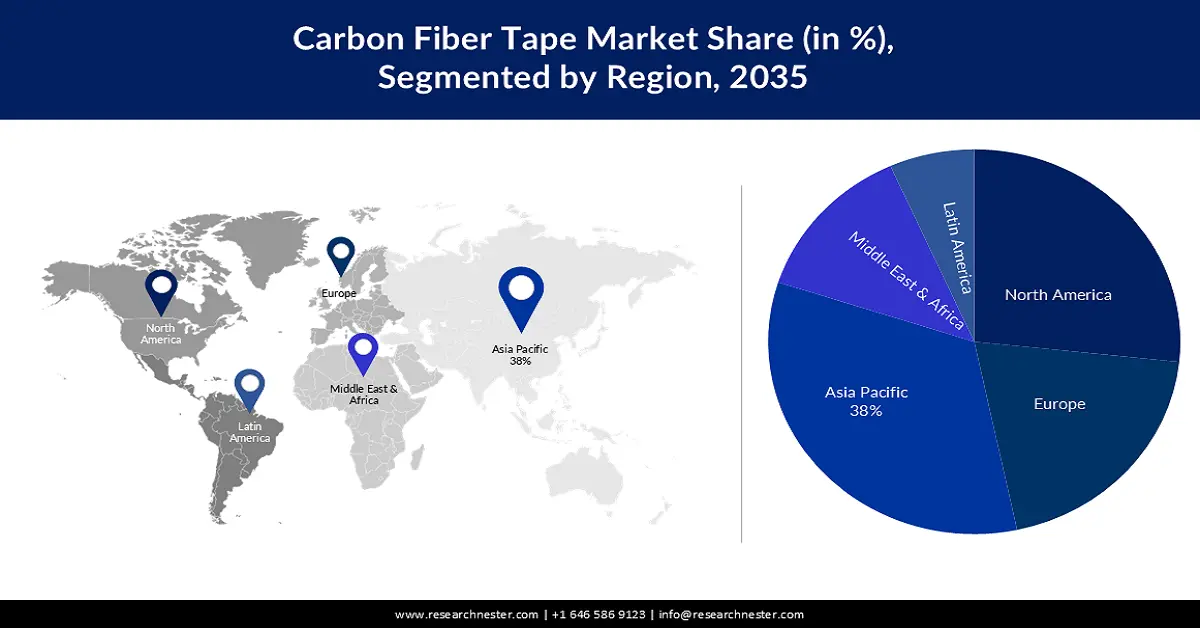

아시아 태평양 지역의 탄소 섬유 테이프 시장은 2037년 말까지 38%의 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 아시아 태평양 지역은 글로벌 자동차 산업에서 중요한 역할을 하며, 중국, 일본, 한국, 인도와 같은 국가가 주요 자동차 제조업체입니다. 차량 효율성을 개선하고 배기가스 배출 규제를 충족하기 위해 경량 소재에 대한 수요가 증가함에 따라 자동차 부품에 탄소 섬유 테이프가 채택되었습니다.

아시아 태평양 지역의 항공우주 산업은 항공우주 제조 및 R&D 활동에 대한 투자가 증가하면서 상당한 성장을 보이고 있습니다. 보고서에 따르면 아시아 태평양 지역에는 향후 20년 동안 약 17,000대의 새로운 항공기가 필요할 것으로 예상되며, 이에 따라 탄소 섬유 복합재와 같은 경량 소재에 대한 수요가 증가할 것입니다.

북미 시장 통계

북미 지역의 탄소섬유 테이프 시장은 예측 기간 동안 두 번째로 큰 점유율을 차지할 것으로 예상됩니다. 북미 지역은 강력한 항공우주 및 방위 산업 분야의 본거지이며, 주요 제조업체와 공급업체가 미국과 캐나다에서 활동하고 있습니다. 탄소 섬유 테이프는 가볍고 고강도 특성으로 인해 항공우주 애플리케이션에서 광범위하게 사용되며, 이로 인해 이 업계의 수요가 증가합니다.

북미 자동차 산업은 연비를 개선하고 배기가스 배출을 줄이기 위해 경량화에 적극적으로 주력해 왔습니다. 탄소 섬유 테이프는 경량 자동차 부품에 사용되어 차량의 전반적인 무게 감소와 성능 향상에 기여합니다.

탄소 섬유 테이프 환경을 지배하는 회사

- 헥셀 주식회사

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 핵심성과지표

- 위험 분석

- 최근 개발

- 지역적 입지

- SWOT 분석

- Toray Industries, Inc.

- 테이진 리미티드(Teijin Limited)

- SGL 카본 SE

- Mitsubishi Chemical Carbon Fiber and Composites, Inc.

- 솔베이 S.A.

- 구릿 홀딩 AG

- Axiom Materials, Inc.

- SGL Composites, LLC

- Evonik Industries AG

최근 동향

- 세계 최고의 탄소 섬유 제조업체 중 하나인 Toray Industries, Inc.는 탄소 섬유 복합 재료 생산 능력을 확장할 계획을 발표했습니다. 회사는 헝가리에 새로운 생산 시설을 건설하기 위해 약 4억 7천만 달러를 투자했습니다.

- 첨단 복합 재료 분야의 주요 기업인 Hexcel Corporation은 선도적인 항공우주 및 방위 기술 기업인 Northrop Grumman과의 협력을 발표했습니다. 이번 협력은 미래 항공우주 프로그램을 위한 고급 탄소 섬유 복합 기술 개발에 중점을 두었습니다.

- Report ID: 5117

- Published Date: May 09, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.