능동형 공기역학 시장 전망:

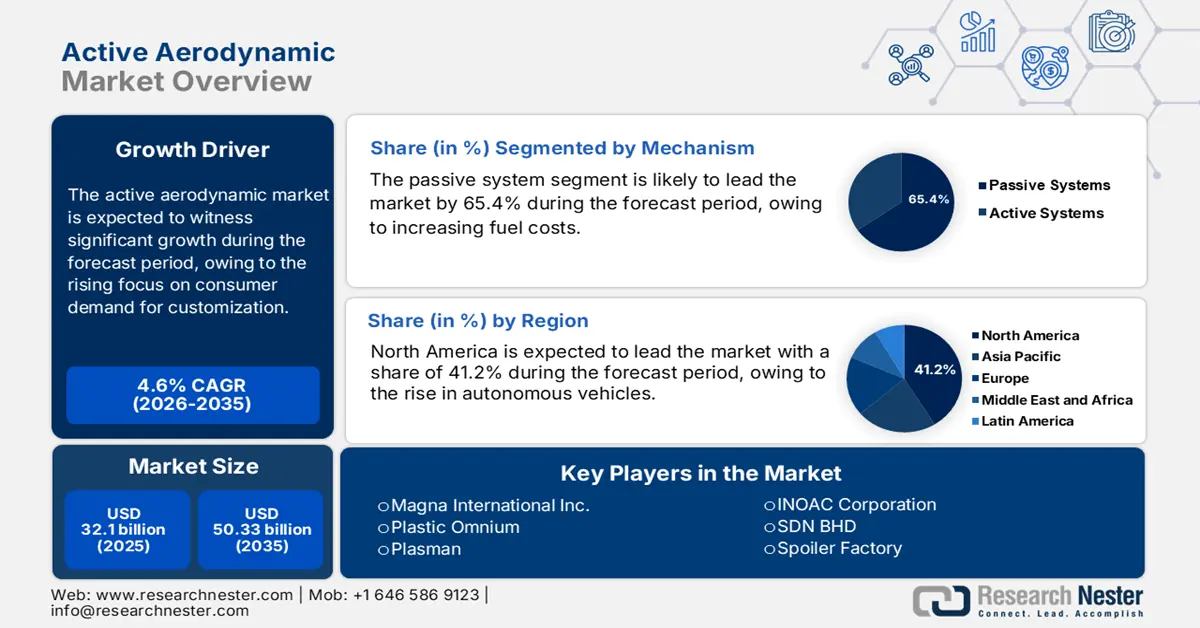

능동형 공기역학 시장 규모는 2025년 321억 달러로 평가되었으며, 2026년부터 2035년까지 연평균 4.6% 이상의 성장률을 기록하며 2035년에는 503억 3천만 달러를 넘어설 것으로 예상됩니다. 2026년 능동형 공기역학 산업 규모는 334억 3천만 달러로 추산됩니다.

주요 자동차 제조업체와 1차 협력업체들은 차량 성능 향상 및 에너지 소비 감소를 위해 능동형 공기역학 기술 개발에 점점 더 집중하고 있습니다. 기업들은 지능형 차량 시스템 기술 발전을 촉진하기 위해 전략적 제휴를 맺고 있습니다. 예를 들어, 2023년 2월 BMW 그룹과 발레오는 차세대 레벨 4 자동 주차 기술 공동 개발을 위한 전략적 파트너십을 발표했습니다. 이 파트너십은 현대 자동차 공학에서 차량 효율성과 동적 제어를 향상시키는 공기역학적 설계 개선과 센서 솔루션의 산업적 통합이 지속적으로 이루어지고 있음을 보여줍니다.

능동형 공기역학 산업은 OEM 및 공급업체의 수요 증가로 인해 상당한 성장을 보이고 있습니다. 여러 기업들이 지속적으로 증가하는 공기역학 수요를 충족하기 위해 생산 시설을 확충하고 있습니다. 예를 들어, 포드는 2025년 1월 차량 라인업의 공기역학적 효율성을 향상시키기 위한 최첨단 시설인 롤링 로드 풍동을 가동했습니다. 이러한 혁신은 승객 편의성을 향상시키고 국제 연비 및 배출가스 규제 지침을 준수하는 데 기여합니다.

키 능동형 공기역학 시장 통찰 요약:

지역별 분석:

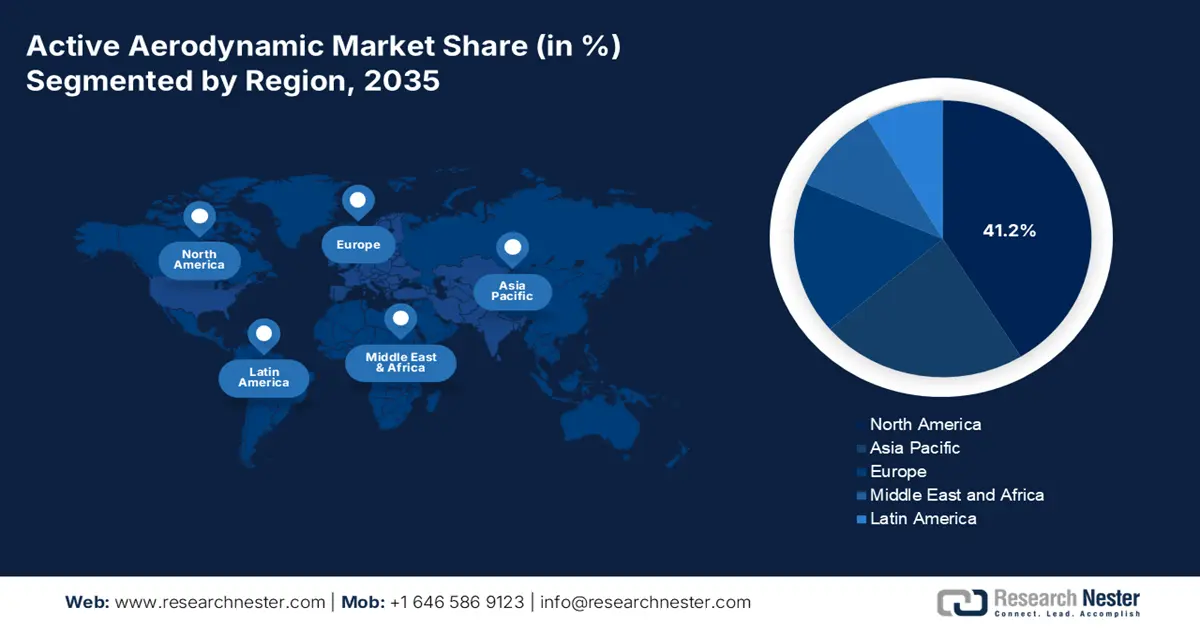

- 북미 지역의 능동형 공기역학 시장은 자율주행차의 도입 가속화에 힘입어 2035년까지 41.2%의 점유율을 확보할 것으로 예상됩니다.

- 아시아 태평양 지역은 소비자 수요 증가와 첨단 공기역학 기술 사용을 촉진하는 차량 생산 증가에 힘입어 2035년까지 가장 빠른 속도로 성장할 것으로 예상됩니다.

부문별 분석:

- 능동형 공기역학 시장에서 수동 시스템 부문은 연료 효율적인 차량 솔루션에 대한 관심 증가에 힘입어 2035년까지 65.4%의 점유율을 차지할 것으로 예상됩니다.

- 정부의 배출가스 규제 및 연비 요건 강화에 힘입어 그릴 셔터 부문은 2035년까지 가장 빠른 성장세를 기록할 것으로 예상됩니다.

주요 성장 추세:

- 맞춤형 제품에 대한 소비자의 수요

- 연료 효율성 향상 및 배출가스 저감에 대한 수요 증가

주요 과제:

- 기술적 한계

- 기존 차량 플랫폼과의 호환성

주요 기업: Magna International Inc., Rochling SE & Co. KG, Plastic Omnium, SMP Automotive, Valeo, SRG Global, Polytec Holding AG, Plasman, INOAC Corporation, Rehau Group, SDN BHD, HBPO, Spoiler Factory, Airflow Deflector, BMW AG, Audi AG, Ford Motor Company, Daimler Truck Holding AG, Volkswagen, Renault Group, PSA Group, General Motors.

글로벌 능동형 공기역학 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 321억 달러

- 2026년 시장 규모: 334억 3천만 달러

- 예상 시장 규모: 2035년까지 503억 3천만 달러

- 성장률 전망: 4.6%

주요 지역 동향:

- 가장 큰 지역: 북미 (2035년까지 41.2% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 독일, 일본, 중국, 한국

- 신흥국: 인도, 브라질, 멕시코, 태국, 터키

Last updated on : 3 December, 2025

능동형 공기역학 시장 - 성장 동력 및 과제

성장 동력

- 소비자의 맞춤형 요구 증가: 고객들이 커넥티드 차량에서 스마트 기능과 적응형 기술을 추구함에 따라 능동형 공기역학 솔루션이 더욱 보편화되고 있습니다. 이러한 추세에 발맞춰 자동차 제조업체들은 맞춤형 기능, 혁신, 그리고 향상된 성능에 초점을 맞춘 새로운 차량 모델들을 선보이고 있습니다. 2024년 9월, 로터스는 탄소 섬유 디테일이 돋보이는 고급 전기 하이퍼 SUV인 엘레트레 카본(Eletre Carbon)을 공개했습니다. 이 모델은 북미 지역에 채프먼 비스포크(Chapman Bespoke) 맞춤 제작 서비스를 도입하여 고객들이 차량을 폭넓게 개인화할 수 있도록 했습니다. 이처럼 자동차 업계는 독특한 디자인과 고성능을 결합한 제품에 대한 소비자들의 요구를 어떻게 충족시키고 있는지를 보여줍니다.

- 연비 향상 및 배출가스 저감에 대한 요구 증가: 능동형 공기역학 시스템은 자동차 산업에서 연비 향상 및 배출가스 저감에 중요한 역할을 합니다. 능동형 그릴 셔터, 스포일러, 디퓨저 등의 기술은 현재 주행 상황에 따라 공기 흐름을 제어하여 항력을 최소화합니다. 이러한 시스템은 공기역학적 성능을 향상시켜 연비 개선 및 CO₂ 배출량 감소에 기여합니다. 이를 통해 제조업체는 환경 기준을 준수하면서 향상된 성능을 제공할 수 있습니다.

미국의 기업 평균 연비(CAFE) 기준과 유럽의 CO₂ 배출 기준과 같은 환경 기준이 전 세계적으로 강화됨에 따라 공기역학 시스템의 중요성이 점점 커지고 있습니다. 2022년 4월, 미국 교통부 산하 도로교통안전국(NHTSA)은 2026년형 모델까지 승용차와 경트럭의 평균 연비를 갤런당 약 49마일(약 12.7km)로 낮추는 새로운 CAFE 기준을 발표했습니다. 제조업체들은 기술 통합을 통해 환경 규제를 준수하고 있으며, 그 결과 고성능과 환경 안전성을 모두 갖춘 차량을 생산하고 있습니다.

도전 과제

기술적 한계: 능동형 공기역학 시스템에 사용되는 전자 및 기계 부품은 신뢰성과 내구성 측면에서 어려움을 야기합니다. 설치된 능동형 공기역학 시스템은 혹독한 추위와 빠른 기류를 포함한 가혹한 환경 요소를 견뎌야 하며, 이는 결국 시스템 성능 저하로 이어집니다. 차량 시스템이 최적의 성능을 발휘하려면 서스펜션 및 파워트레인 제어 시스템과 완벽하게 통합되어야 합니다. 통합 부품 또는 관련 시스템의 고장은 차량 성능에 악영향을 미치고 고객 만족도를 저하시켜 능동형 공기역학 시스템의 시장 침투를 저해합니다.

- 기존 차량 플랫폼과의 호환성: 기존 차량 구조에 능동형 공기역학 시스템을 설치하는 것은 설계 제약으로 인해 플랫폼을 많이 수정해야 하므로 복잡합니다. 차량 구조와 제어 시스템, 전자 장치를 개조하여 장착하는 것 또한 복잡한 절차와 상당한 비용이 소요되어 매우 어렵습니다. 구형 차량은 새로운 부품을 설치할 공간이 부족하고 전력 공급도 불충분하여 능동형 시스템에 필요한 인프라를 구축할 수 없습니다. 순정 부품이 아닌 능동형 공기역학 시스템을 원하는 차량 소유자는 높은 설치 비용 때문에 원하는 업그레이드를 진행하기 어렵고 비현실적입니다.

능동형 공기역학 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

4.6% |

|

기준연도 시장 규모(2025년) |

321억 달러 |

|

예측 연도 시장 규모(2035년) |

503억 3천만 달러 |

|

지역적 범위 |

|

능동형 공기역학 시장 세분화:

메커니즘 세그먼트 분석

능동형 공기역학 시장에서 수동형 시스템 부문은 2035년까지 65.4%로 가장 큰 매출 비중을 차지할 것으로 예상됩니다. 연료비 상승과 환경 문제에 대한 우려가 커지면서 소비자와 제조업체는 연비 효율이 높은 솔루션에 집중하고 있습니다. 그릴 셔터나 수동형 스포일러와 같은 수동형 공기역학 부품은 항력을 감소시켜 연비를 향상시키며, 능동형 시스템처럼 복잡한 작동이 필요하지 않습니다. 간단하면서도 효과적인 수동형 공기역학 부품을 통해 차량 성능 향상과 연료 소비 감소가 가능하며, 환경 규제 또한 충족할 수 있습니다. 연비 효율이 높은 차량에 대한 수요가 증가하고 규제 기준도 충족됨에 따라 수동형 공기역학 솔루션의 채택이 점차 확대되고 있습니다.

애플리케이션 부문 분석

능동형 공기역학 시장에서 그릴 셔터 부문은 향후 몇 년 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 전 세계 여러 정부가 기후 변화 대응 노력의 일환으로 배출가스 규제와 연비 기준을 강화하고 있기 때문입니다. 이에 따라 자동차 제조업체들은 공기 흐름 효율과 연비 향상 기술을 차량에 적용하고 있습니다. 예를 들어, 발레오(Valeo)는 2023년 4월 일본 후쿠오카에 새로운 생산 시설을 확장했습니다. 이 공장은 차량의 공기역학 및 연비 향상을 위한 능동형 그릴 셔터를 포함한 첨단 열 관리 시스템 생산을 목표로 합니다. 이러한 개발은 규제 요건을 충족하기 위한 기업들의 지속가능성 추구 노력을 보여줍니다.

당사의 글로벌 능동형 공기역학 시장에 대한 심층 분석에는 다음과 같은 부문이 포함됩니다.

차량 유형 |

|

애플리케이션 |

|

기구 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

능동형 공기역학 시장 - 지역별 분석

북미 시장 분석

북미 능동형 공기역학 시장은 자율주행차의 성장세에 힘입어 예측 기간 동안 41.2%의 가장 높은 점유율로 세계 시장을 주도할 것으로 예상됩니다. 자율주행차산업협회(Autonomous Vehicle Industry Association)의 2024년 4월 보고서에 따르면, 미국에서 자율주행차는 공공 도로에서 약 7천만 마일을 주행했습니다. 이러한 차량은 성능 향상, 항력 최소화, 고속 주행 안정성 유지를 위해 정밀한 공기역학 제어가 필요합니다. 자동차 제조업체와 기술 기업들이 자율주행 기술을 개발함에 따라 첨단 공기역학 솔루션에 대한 수요가 증가하고 있으며, 이는 시장 성장을 촉진하고 있습니다.

미국 의 능동형 공기역학 시장은 견조한 성장세를 보이고 있습니다. 이러한 공기역학 기술은 미국 전역의 대형 상용차에 점점 더 많이 장착되고 있습니다. 특히 능동형 그릴 셔터는 공기 저항을 줄이고 연비를 향상시켜 업계에서 사용량이 증가하고 있습니다. 운송 회사들이 환경 규제를 충족하기 위해 능동형 공기역학 솔루션을 도입함에 따라 상용차용 이러한 솔루션에 대한 수요가 증가하고 있습니다.

자율주행 기술의 발전은 캐나다의 능동형 공기역학 시스템 시장의 성장을 촉진하고 있습니다. 자율주행 차량은 고속 주행 시 효율성과 안전성을 동시에 확보하기 위해 최적화된 공기역학적 성능을 필요로 합니다. 이러한 차량들은 다이내믹 스포일러와 조절 가능한 공기 흡입구 부품으로 구성된 능동형 공기역학 시스템을 통해 에너지 소비를 최소화하면서 성능을 향상시킬 수 있습니다. 자율주행 기술이 지속적으로 발전함에 따라 관련 시장은 꾸준히 성장하고 있습니다.

아시아 태평양 시장 분석

아시아 태평양 능동형 공기역학 시장은 예측 기간 동안 가장 빠른 성장세를 보일 것으로 예상됩니다. 이러한 성장은 소비자 수요 증가와 차량 생산량 증가에 힘입어 자동차 제조업체들이 차량 성능, 효율성 향상 및 엄격한 환경 기준 충족을 위해 공기역학 등의 첨단 기술을 도입하고 있기 때문입니다. 높은 연비와 친환경성을 갖춘 차량에 대한 소비자 요구가 증가함에 따라, 여러 제조업체들이 차량 설계에 스포일러와 그릴 셔터를 통합하고 있습니다.

지방 정부는 친환경 기술, 특히 전기 자동차와 연비 효율이 높은 교통수단의 도입을 촉진하기 위해 다양한 정책과 인센티브를 시행하고 있으며, 이는 중국 능동형 공기역학 시장의 성장을 견인하고 있습니다. 정부는 대기 오염과 배출가스 저감을 위해 노력하는 동시에 자동차 제조업체들이 자사 모델에 능동형 공기역학 시스템을 적용하도록 적극적으로 지원하고 있습니다. 지속 가능한 자동차 산업의 발전은 연비 효율을 최적화하고 공기 저항을 줄이는 능동형 공기역학 시스템과 맥을 같이하며, 이는 더 나아가 산업 전반의 목표 달에도 기여합니다. 규제 강화와 소비자의 친환경 차량에 대한 요구가 증가함에 따라 자동차 제조업체들은 이러한 기술로의 전환을 가속화하고 있습니다.

인도 의 능동형 공기역학 시장은 2026년에서 2035년 사이에 빠른 속도로 성장할 것으로 예상됩니다. 인도 정부는 탄소 배출량 감축을 위한 다양한 정책을 추진하고 목표를 설정하고 있습니다. 그중 하나가 '하이브리드 및 전기 자동차의 신속한 도입 및 제조' 정책으로, 화석 연료 의존도를 낮추면서 온실가스 배출량을 줄이는 것을 목표로 합니다. 이러한 정책들은 제조업체들이 환경 정책을 통해 지속 가능한 기술을 도입하도록 장려하고 있습니다. 공기역학 부품은 차량의 에너지 효율과 주행 거리를 향상시키는 데 중요한 역할을 하며, 특히 전기 자동차에 최적화되어 있습니다.

자동차 제조업체들은 소비자들이 요구하는 연비 효율이 뛰어나고 성능이 우수한 차량을 개발하기 위해 이러한 기술에 상당한 투자를 하고 있습니다. 연료비 상승과 환경에 대한 소비자들의 인식이 높아짐에 따라 차량의 연비에 대한 관심이 더욱 커지고 있습니다. 이러한 소비자 선호도의 변화는 자동차 제조업체들이 신형 차량 모델에 능동형 공기역학 부품을 도입하도록 유도하고 있습니다. 이러한 공기역학 시스템은 연비를 향상시키고 환경을 생각하는 차량에 대한 소비자들의 요구를 충족시키고 있습니다.

능동형 공기역학 시장 참여 업체:

- 마그나 인터내셔널 주식회사

- 회사 개요

- 사업 전략

- 주요 기술 제공 사항

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 입지

- SWOT 분석

- 로클링 SE & Co. KG

- 플라스틱 옴니엄

- SMP 자동차

- 발레오

- SRG 글로벌

- 폴리텍 홀딩 AG

- 플라스마

- INOAC 주식회사

- 레하우 그룹

- SDN BHD

- HBPO

- 스포일러 팩토리

- 공기 흐름 편향 장치

- BMW AG

- 아우디 AG

- 포드 자동차 회사

- 다임러 트럭 홀딩 AG

- 폭스바겐

- 르노 그룹

- PSA 그룹

- 제너럴 모터스

능동형 공기역학 시장의 경쟁 구도는 콘티넨탈 AG, 마그나 인터내셔널, 발레오와 같은 자동차 업계의 거물들을 비롯한 여러 주요 업체들이 주도하고 있는 것이 특징입니다. 이들 업체는 첨단 공기역학 솔루션 개발을 위한 연구 개발에 막대한 투자를 하고 있으며, 조절식 스포일러, 능동형 그릴 셔터, 에어 플랩과 같은 혁신적인 제품 포트폴리오 확장에 주력하고 있습니다. 자동차 제조업체와 기술 제공업체 간의 전략적 파트너십 및 협력 또한 능동형 공기역학 시장 성장을 촉진하고 있습니다. 더불어 전기 자동차 및 자율 주행 기술의 도입이 증가함에 따라 고성능, 에너지 효율적인 솔루션을 제공하기 위한 기업 간 경쟁이 더욱 치열해지고 있습니다. 다음은 글로벌 능동형 공기역학 시장에서 활동하는 주요 업체들입니다.

최근 동향

- 2024년 10월, 덴소 와 쿼드릭은 인공지능(AI)의 연산 처리에 특화된 반도체인 신경 처리 장치(NPU) 개발을 위한 협력을 발표했습니다. 이번 파트너십은 고성능 자동차용 반도체를 공동 개발하여 자동차 분야에 AI 기술을 더욱 효과적으로 통합하는 것을 목표로 합니다.

- 2024년 6월, FIA는 프론트 윙과 리어 윙 모두에 새로운 액티브 에어로다이내믹 시스템을 적용한 2026년형 포뮬러 원 자동차 콘셉트를 공개했습니다. 이 디자인은 기존의 항력 감소 시스템을 수동으로 조작할 수 있는 엔진 모드로 대체하여 성능과 안전성을 향상시키는 것을 목표로 합니다.

- Report ID: 7648

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.