薄膜太阳能电池市场展望:

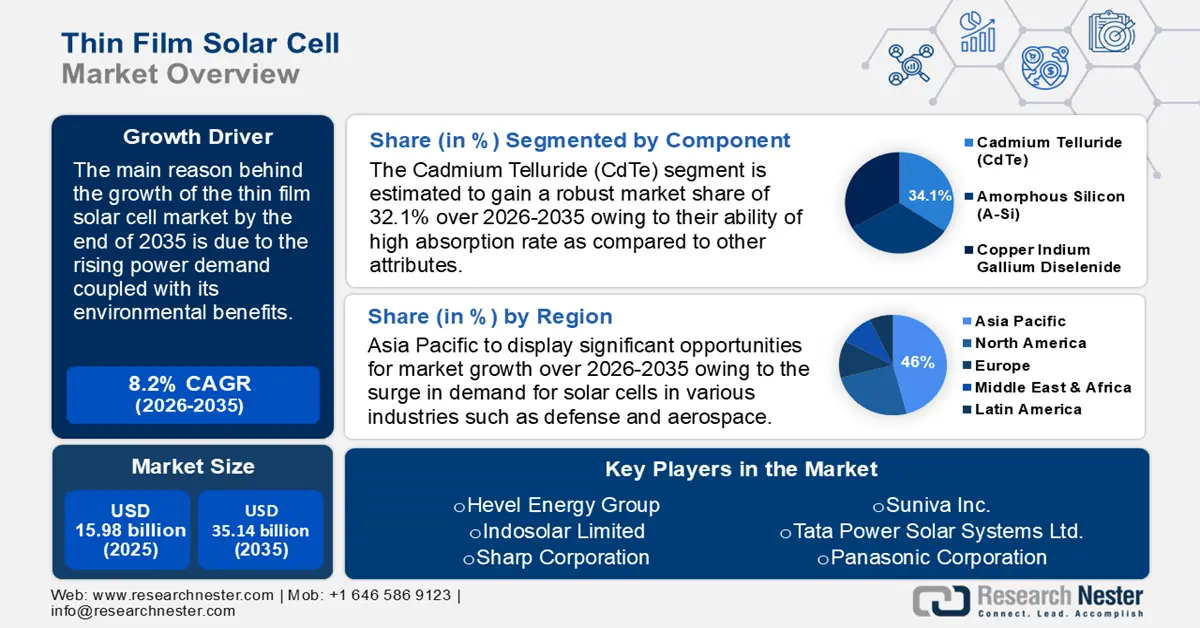

2025年薄膜太阳能电池市场规模超过159.8亿美元,预计到2035年将超过351.4亿美元,在预测期内(即2026-2035年)的复合年增长率将超过8.2%。2026年,薄膜太阳能电池的产业规模预计为171.6亿美元。

全球薄膜太阳能电池市场已进入新阶段,其大规模住宅和工业应用已初具规模。在排放受限的能源经济中,节能、环保且产量高的太阳能电池或光伏 (PV) 制造发挥着核心作用。这种新兴的可持续性和可负担性模式预计将为太阳能部署开辟新的市场机遇。此外,铜铟镓硒 (CIGS) 薄膜光伏的固有优势和持续创新有望在未来几年取代传统的硅太阳能电池。气候与能源解决方案中心 (CET) 的一份 2023 年报告估计,可再生能源在 2020 年将占全球能源发电量的 29% 左右,并且在预测期内将成倍增长。

关键 薄膜太阳能电池 市场洞察摘要:

区域亮点:

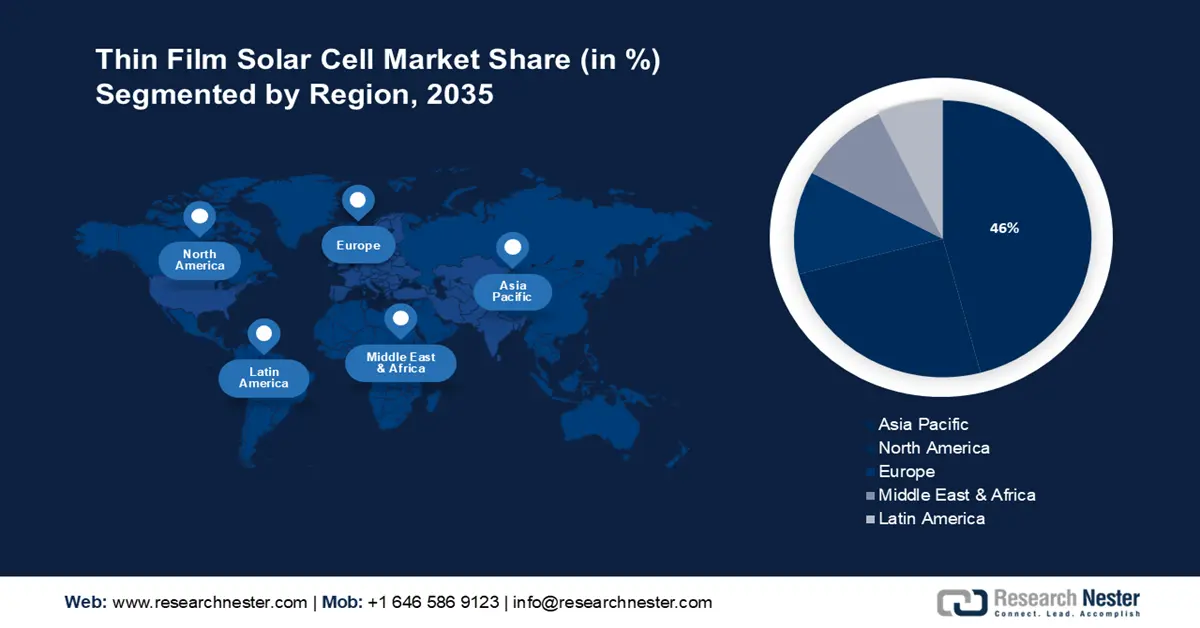

- 到2035年,亚太地区薄膜太阳能电池市场将占据约46%的市场份额,这得益于国防、航空航天和基础设施领域对太阳能电池的旺盛需求。

- 到2035年,北美市场将占据第二大市场份额,这得益于政府支持下可再生能源消费和生产的不断增长。

细分市场洞察:

- 预计到2035年,薄膜太阳能电池市场中的并网连接部分将实现强劲增长,这得益于输电系统的不断扩展以及精打细算的用户能够负担得起。

- 预计到2026-2035年,薄膜太阳能电池市场中的碲化镉 (cdte) 部分将实现大幅增长,这得益于其高吸收率和便捷的生产方法。

关键增长趋势:

- CIGS技术的主导地位及其对二氧化碳减排的贡献

- 持续投资碲化镉薄膜太阳能电池

主要挑战:

- 初始成本高

- 竞争激烈

主要参与者:Hanwha Qcells GmbH、Alps Technology Inc.、GreenBrilliance Renewable Energy LLP、Hevel Energy Group、Indosolar Limited、Sharp Corporation、Suniva Inc.、Tata Power Solar Systems Ltd.、Panasonic Corporation。

全球 薄膜太阳能电池 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 159.8亿美元

- 2026年市场规模: 171.6亿美元

- 预计市场规模:到 2035 年将达到 351.4 亿美元

- 增长预测:复合年增长率8.2%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 46%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 18 September, 2025

薄膜太阳能电池市场的增长动力和挑战:

增长动力

CIGS技术的主导地位及其对二氧化碳减排的贡献:在薄膜太阳能电池替代品中,CIGS是最先进、最高效的技术之一。基于CIGS的光伏组件IGS(Cu(In,Ga)(Se,S)2)吸收层能够高效地将光能直接转化为电能。CIGS在光伏技术领域占据着领先地位,其量产尺寸组件的效率高达16.5%,小型电池的效率更是高达21.7%。CIGS预计将与合适的宽带隙吸收层一起用作串联器件的底部电池,其效率将超过30%。这展现了CIGS光伏技术在整个太阳能电池行业中的应用潜力,其未来发展前景正在探索中,并有望进一步提升。

区域市场竞争激烈,各方正努力将CIGS技术应用于建筑一体化光伏(BIPV)领域。欧洲的原始设备制造商(OEM)或生产设备供应商在关键生产工艺和CIGS工具方面拥有无与伦比的专业知识。许多公司目前正在分销用于半导体堆栈处理和沉积的下一代CIGS制造工艺并从中获利,该工艺有望在未来降低资本支出和运营成本。就碳足迹而言,薄膜光伏比商品化的单晶硅(c-Si)具有明显的优势。前者的碳足迹为每千瓦时12-20克二氧化碳当量,而后者的碳足迹为每千瓦时50-60克二氧化碳当量。持续投资碲化镉薄膜太阳能电池:碲化镉(CdTe)太阳能电池可实现高转换效率和高吸收系数。CdTe电池价格实惠,广泛应用于公用事业规模的太阳能装置。投资扩大产能,促进国际贸易。美国先进碲化镉光伏制造联盟(US-MAC)于2029年成立,通过利用先进技术研发,加速了CdTe领域的投资和创新。US-MAC已为美国市场提供了40%的公用事业规模光伏产品,占全球市场的5%。此外,它成功地与进口硅片竞争,并推动了美国制造业的发展。

2022年8月,美国能源部(DOE)成立了CdTe加速器联盟(CTAC),旨在通过提高薄膜太阳能电池的效率并降低成本来开发CdTe技术。CTAC预计到2025年将电池效率提高到24%以上,到2030年提高到26%,同时降低每瓦制造成本。美国能源部已为该联盟提供1700万美元的资金,目标是在未来10年内将太阳能成本降低60%。

在政府的推动下,安装太阳能电池可以创造更高的投资回报率。这些举措缩短了投资回收期,并提高了长期电费的节省,从而增强了太阳能对消费者和企业的经济吸引力。美国能源部 (DOE) 支持旨在克服 CIGS 太阳能电池当前技术障碍的研发项目。2024 年,DOE 宣布将为太阳能供应链孵化器项目提供 3800 万美元的研发资金。此外,政府经常提供税收减免或退税等财政激励或补贴,以降低太阳能电池的安装成本。这些激励措施降低了初始成本,使个人更容易获得太阳能电池。

挑战

初始成本高昂:购买和安装薄膜太阳能电池的成本可能很高,尤其对于小型用户和住宅用户而言。由于前期投入巨大,包括太阳能电池、安装系统、布线和安装人工成本,企业和个人可能不会考虑太阳能。虽然使用太阳能最终可能更经济,但从长远来看,它可以节省电费。这可能会延长初始投资的回报时间。

竞争激烈:市场面临诸多挑战,例如激烈的竞争和不断变化的监管环境。技术的快速进步是全球行业的重要趋势,这可能会给企业带来挑战。这些因素可能会在预测期内给在该领域运营的公司带来严峻挑战,从而降低其薄膜太阳能电池的市场份额。

薄膜太阳能电池市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.2% |

|

基准年市场规模(2025年) |

159.8亿美元 |

|

预测年度市场规模(2035年) |

351.4亿美元 |

|

区域范围 |

|

薄膜太阳能电池市场细分:

组件段分析

预计到2035年,薄膜太阳能电池市场中的碲化镉领域将呈现显著的复合年增长率。与其他特性相比,碲化镉的高吸收率特性促进了该领域的增长。此外,碲化镉 (CdTe)太阳能电池易于制造,因为镉是铅、锌和铜开采、冶炼和精炼过程中的副产品。

这种光电方法利用碲化镉,能够以相对较低的成本生产光伏板。碲化镉是唯一一种生产过程中耗水量最少的可再生能源。根据美国国家可再生能源实验室 (NREL) 2023 年的一份报告,美国公司 First Solar 的年发电量已从 2005 年的 25 兆瓦提升至 2024 年 21 吉瓦的目标。

连接段分析

薄膜太阳能电池市场中的并网部分预计将成为增长最快的部分,占比将达到71.2%,这得益于输电系统和电力分配的不断扩展,并网部分将持续保持最快的发展速度。对于预算有限且希望使用可再生能源的消费者来说,并网部分价格实惠,是一个不错的选择。

此外,预计离网光伏市场在预测期内将占据相当大的份额。这得益于其在那些希望使用太阳能而非依赖电力公司的人群中的受欢迎程度。此外,由于离网光伏灵活轻便,不使用时可以轻松收起和折叠。

应用细分分析

预计到2035年,薄膜太阳能电池市场中的公用事业领域将成为增长最快的领域。这一巨大增长归功于消费者倾向于减少使用化石燃料。欧盟委员会2024年发布的《太阳能发展规划》指出,由于太阳能可以为家庭和企业供电和供暖,因此有潜力融入主流能源系统。该计划包括到2025年新增超过320吉瓦的太阳能光伏装机容量,到2030年新增近600吉瓦。

此外,建筑商和建筑师也在寻求更具视觉吸引力的建筑设计以及可再生能源解决方案。美国国立卫生研究院的一份报告预测,全球约2%的电力需求可以通过超过400吉瓦的光伏发电来满足。这将在预测期内推动屋顶太阳能光伏的需求。

我们对薄膜太阳能电池市场的深入分析包括以下几个部分:

成分 |

|

连接性 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

薄膜太阳能电池市场区域分析:

亚太市场洞察

预计到2035年,亚太地区太阳能电池产业将占据最大的收入份额,达到46%。该地区的增长主要得益于国防和航空航天等各行业对太阳能电池需求的激增。波音公司2023年的一份报告估计,到2042年,航空机队增长率将达到6.9%,而航空客运量增长率将达到9.5%。

在中国,工业化进程不断加快,对高速公路和住宅小区的薄膜太阳能电池需求也随之增加。中国国务院于2022年发布的一份报告指出,2019年中国城镇化率超过60%,而2021年城镇化率将超过64.72%。这也将推动预测期内太阳能光伏支架系统市场收入的增长。

日本城市化和基础设施建设的不断推进,是推动太阳能电池市场扩张的重要因素。世界银行在2021年指出,日本人口占全球人口的1.6%,在现代快速发展方面仍处于领先地位。

北美市场洞察

预测期内,北美薄膜太阳能电池市场价值也将大幅增长,规模显著,并将成为能源需求激增的第二大市场。美国能源信息署2023年的一份报告指出,可再生能源消费和生产在2022年创下了纪录,超过13%(分别为13.18千万亿千瓦时和13.40千万亿千瓦时)。

在美国,政府加大了宣传力度和投资力度,以提高公众对可再生能源使用的认识。2023年的一项调查显示,约66%的美国成年人目前优先考虑使用氢能、太阳能和风能等替代能源。此外,美国有望在为全球能源经济建立竞争性、节能高效且分散的CIGS制造和机械供应方面发挥领导作用。

预计加拿大的电力需求将大幅增长,这将进一步促进能源和电力行业的合作。因此,预计这将影响加拿大薄膜太阳能电池行业的整体增长。2023年的一份报告预测,从2022年到2021年,加拿大的能源消耗将大幅增加至8585千兆焦耳。

薄膜太阳能电池市场参与者:

- 晶科能源有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 韩华Qcells有限公司

- 阿尔卑斯科技公司

- GreenBrilliance可再生能源有限责任公司

- 赫维尔能源集团

- 印多太阳能有限公司

- 夏普公司

- Suniva公司

- 塔塔电力太阳能系统有限公司

- 松下公司

目前,利润最高的光伏生产商主要集中在美国和东南亚。中国是光伏和电子产品制造业的全球领导者,在薄膜太阳能电池市场占有重要地位。所有薄膜太阳能电池技术在完全集成的生产设施中都具有类似的内在优势,一旦达到经济效益,在兆瓦级规模上,在多晶硅、硅片、电池、硅锭和组件等c-Si光伏价值链的各个环节都具有成本竞争力。CIGS已成为一个潜在的投资领域,无论在运营支出还是资本支出方面,都具有较高的投资回报率。此外,CIGS cdTe等技术非常适合采用自动化和工业4.0方法进行制造。

最新发展

- 2022年8月,韩华Qcells GmbH收购了总部位于汉诺威的LYNQTECH GmbH约66%的股份。此次收购旨在巩固韩华Q Cells作为面向住宅和商业终端用户提供清洁能源解决方案综合供应商的地位。

- 2022年5月,晶科能源有限公司与Aldo Solar签署了分销协议,晶科能源将获得晶科能源最新的N型超高效光伏Tiger Neo组件。晶科能源是中国领先的太阳能产品供应商,在分布式发电领域的市场份额超过30%。

- Report ID: 6356

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

薄膜太阳能电池 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。