Aufbau des Rückgrats einer bargeldlosen Wirtschaft: Digitale Zahlungsinfrastruktur verstehen

Stärkung des globalen Handels durch zuverlässige, sichere und innovative bargeldlose Transaktionen

Veröffentlichungsdatum : 26 September 2025

Verfasst von : Akshay Pardeshi

In einer Welt, in der Finanztransaktionen zunehmend von Geschwindigkeit, Komfort und Sicherheit bestimmt werden, hat sich die digitale Zahlungsinfrastruktur als unsichtbare, aber dennoch leistungsstarke Stütze des modernen Handels etabliert. Ob das Scannen eines QR-Codes beim Straßenhändler, die Mietzahlung per UPI oder das Online-Shopping mit Kreditkarte – digitale Zahlungen sind heute fester Bestandteil unseres Alltags. Doch was ermöglicht diese reibungslosen Abläufe? Die Antwort liegt in einer leistungsstarken und sich ständig weiterentwickelnden digitalen Zahlungsinfrastruktur. Dieser Blogbeitrag beleuchtet, was digitale Zahlungsinfrastruktur ist, warum sie so wichtig ist, welche Schlüsselkomponenten sie umfasst, welche globalen Trends aktuell bestehen und wie eine sichere und inklusive digitale Wirtschaft aufgebaut werden kann.

Schlüsselkomponenten der digitalen Zahlungsinfrastruktur

Um die Vielzahl digitaler Transaktionen zu unterstützen, die jede Sekunde stattfinden, arbeiten mehrere miteinander verbundene Komponenten harmonisch zusammen:

- Zahlungsportale: Zahlungsportale fungieren als Schnittstelle zwischen Händlern und Banken. Sie gewährleisten die Einhaltung von Sicherheitsstandards wie PCI-DSS und minimieren so das Risiko von Betrug und Datenlecks. Nach erfolgreicher Authentifizierung der Transaktion leitet das Portal die Geldüberweisung an den entsprechenden Zahlungsdienstleister oder die Bank weiter. Zu den gängigsten Zahlungsportalen zählen PayPal, Razorpay, Stripe und PayU, die sowohl von Startups als auch von multinationalen Konzernen genutzt werden.

- Zahlungsdienstleister: Sie überwachen die Transaktionsvalidierung, die Anbindung an Banken und gewährleisten Geldtransfers. Wenn beispielsweise jemand mit Karte zahlt oder UPI nutzt, prüft der Zahlungsdienstleister zunächst die Verfügbarkeit der benötigten Mittel, wendet Betrugserkennungsregeln an und veranlasst die Belastung bzw. Gutschrift auf den jeweiligen Konten. In Indien spielt die National Payments Corporation of India (NPCI) als inländischer Zahlungsdienstleister für Systeme wie UPI und RuPay eine wichtige Rolle. Zu den größten globalen Zahlungsdienstleistern zählen Visa, Mastercard, American Express und regionale Netzwerke, die Zahlungsabwicklungsdienste zeitnah anbieten.

- Echtzeit-Transaktionsplattformen: Sofortzahlungssysteme verändern den Geldverkehr rasant. Im Gegensatz zu herkömmlichen Systemen, die auf Stapelverarbeitung oder verzögerte Abrechnungen angewiesen sind, ermöglichen Echtzeitsysteme die sofortige Überweisung von Geldern – rund um die Uhr, 365 Tage im Jahr. Diese Systeme eignen sich hervorragend für Peer-to-Peer-Transaktionen, Zahlungen kleiner Unternehmen und Notfälle.

- Nutzung von mobilen Geldbörsen: Mobile Geldbörsen in Apps haben den Zahlungsprozess benutzerfreundlicher und bequemer gestaltet. Diese Apps verschlüsseln Daten und ermöglichen es Nutzern, zu bezahlen, ohne die Kartendaten jedes Mal manuell eingeben zu müssen. Geldbörsen bieten in der Regel auch Funktionen wie Rechnungszahlungen, Ticketbuchungen, Peer-to-Peer-Überweisungen und Treueprämien, die die Nutzung der jeweiligen Geldbörse fördern. In Indien sind Apps wie PhonePe, Paytm und Google Pay äußerst beliebt, da sie UPI-Transaktionen, QR-Code-Scanning und alle Arten von Rechnungszahlungen unterstützen. Weltweit bedienen Plattformen wie Google Pay, Apple Pay und Samsung Pay Millionen von Nutzern durch nahtlose NFC-Funktionalität (Near Field Communication) und komfortable Online-Zahlungsmöglichkeiten.

- Kernbankensysteme (CBS): Das CBS ermöglicht Banken die Vereinheitlichung ihrer Abläufe und den Echtzeitzugriff auf Kontoinformationen über alle Filialen, Geldautomaten und digitalen Plattformen hinweg. CBS-Plattformen gewährleisten, dass Zahlungen – ob per UPI, NEFT oder IMPS – sofort im Bankkonto des Kunden verbucht werden. Diese Echtzeitkoordination trägt zu schnellen Zahlungsabwicklungen, Betrugserkennung und einem optimierten digitalen Banking-Erlebnis auf allen Geräten bei.

- Authentifizierung und Sicherheit: Sicherheit ist die Grundlage für Vertrauen bei digitalen Zahlungen. Angesichts zunehmend dynamischer Betrugs- und Cyberangriffe muss die Zahlungsinfrastruktur mehrstufige Authentifizierungsmechanismen einsetzen, um Nutzerdaten und Transaktionen zu schützen. Viele UPI-Apps verlangen beispielsweise biometrische oder PIN-basierte Anmeldungen sowie eine Gerätesperre für zusätzliche Sicherheit.

- Robuste regulatorische Richtlinien : Ein starkes regulatorisches Umfeld gewährleistet, dass digitale Zahlungen nicht nur schnell und einfach, sondern auch sicher und inklusiv sind. Regulierungsbehörden weltweit legen die rechtlichen Rahmenbedingungen für den Betrieb der Zahlungsinfrastruktur fest. In Indien spielt die Reserve Bank of India (RBI) eine zentrale Rolle bei der Regulierung digitaler Zahlungen durch Initiativen wie die Payments Vision 2025, den Payment Infrastructure Development Fund (PIDF) und die Aufsicht über Einrichtungen wie NPCI. Sie legt außerdem Richtlinien zu den KYC-Standards (Know Your Customer), zum Datenschutz und zur Betrugsprävention fest. In Europa stärkt die überarbeitete Zahlungsdiensterichtlinie (PSD2) die Verbraucherrechte und fördert Open Banking. Diese Rahmenbedingungen tragen zur Interoperabilität, zum Datenschutz und zur finanziellen Inklusion bei und fördern gleichzeitig Innovationen im Fintech- und Bankensektor.

Indiens digitale Zahlungsrevolution: Die UPI-Geschichte

Seit seiner Einführung im Jahr 2016 durch die National Payments Corporation of India (NPCI) hat sich das Unified Payments Interface (UPI) zu einem der leistungsstärksten und am weitesten verbreiteten Echtzeit-Zahlungssysteme weltweit entwickelt. Ursprünglich zur Vereinfachung von Geldtransfers zwischen Privatpersonen konzipiert, hat sich UPI rasant zu einer vollwertigen digitalen Zahlungsplattform entwickelt, die von Privatpersonen, Händlern und großen Unternehmen gleichermaßen genutzt wird.

Stark steigende Absatzzahlen und weitverbreitete Akzeptanz

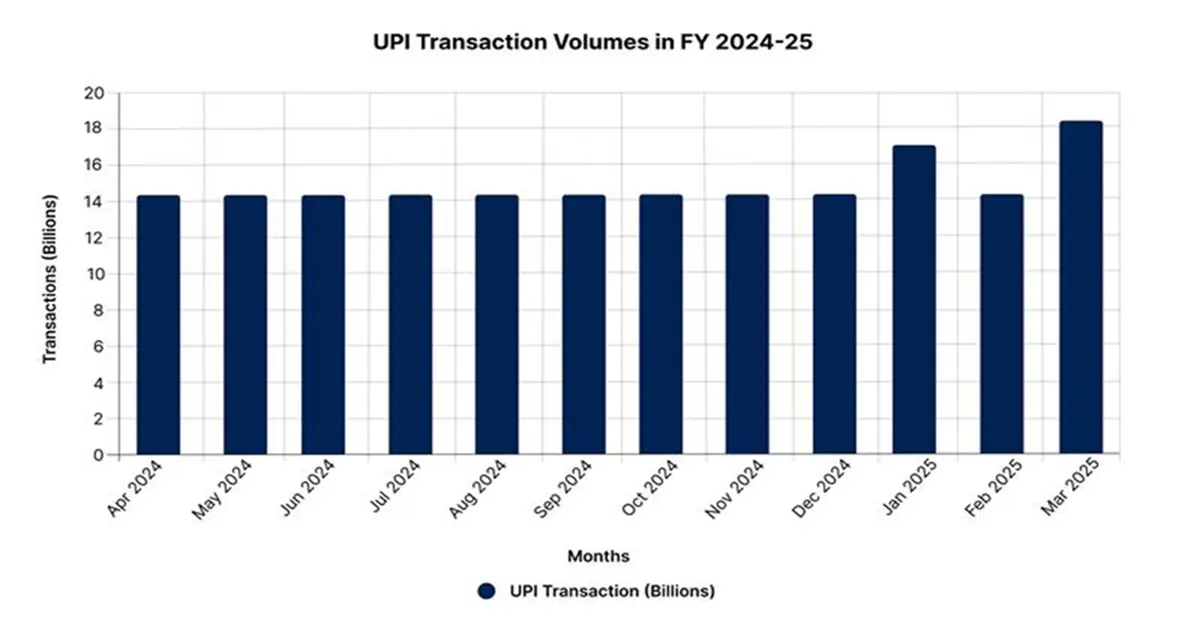

Im Geschäftsjahr 2024/25 verzeichnete UPI beeindruckende 173,6 Milliarden Transaktionen im Wert von 173,6 Billionen ₹, was einem Anstieg des Transaktionsvolumens um 32 % gegenüber dem Vorjahr entspricht. Die monatlichen Transaktionsdurchschnitte liegen aktuell bei rund 14,46 Milliarden, wobei im Januar 2025 mit 16,99 Milliarden Transaktionen ein Höchstwert erreicht wurde. Dieser positive Trend setzte sich im Mai 2025 fort, als UPI mit 18,68 Milliarden Transaktionen im Wert von rund 25 Billionen ₹ sein bisher bestes monatliches Ergebnis erzielte. Insgesamt wickelte UPI im Geschäftsjahr 2024/25 185,8 Milliarden Zahlungen im Wert von 261 Billionen ₹ ab, was 83,7 % aller digitalen Zahlungen in Indien entspricht. Weltweit hat dieser Erfolg Indien an die Spitze gebracht. Im Geschäftsjahr 2025 trug Indien 48,5 % zu allen weltweit getätigten digitalen Echtzeitzahlungen bei und liegt damit weit vor anderen Ländern.

Quelle: PIB

Marktanteile und Hauptakteure im Markt für digitale Zahlungen

UPI wickelt fast 84 % des digitalen Zahlungsvolumens in Indien ab. PhonePe dominierte den Markt mit einem Marktanteil von fast 48 %, über 590 Millionen Nutzern und 310 Millionen Transaktionen täglich. Google Pay folgt mit rund 36 % auf Platz 2, während Paytm etwa 11 % erreicht. Weitere aktive Anbieter sind BHIM, CRED und Amazon Pay, die jeweils über eine eigene Nutzergemeinschaft und eigene Services verfügen. Dieser starke Wettbewerb ist auf die offene API-Architektur von UPI zurückzuführen, die die Integration von Apps, die Zusammenarbeit und Innovationen über verschiedene Plattformen hinweg fördert.

Kontaktieren Sie uns