Der Goldrausch im Metaverse: Warum Banken es sich nicht leisten können, den Anschluss zu verpassen?

Sichern Sie sich die Kunden und Umsatzströme der nächsten Generation durch die Weiterentwicklung des Bankwesens.

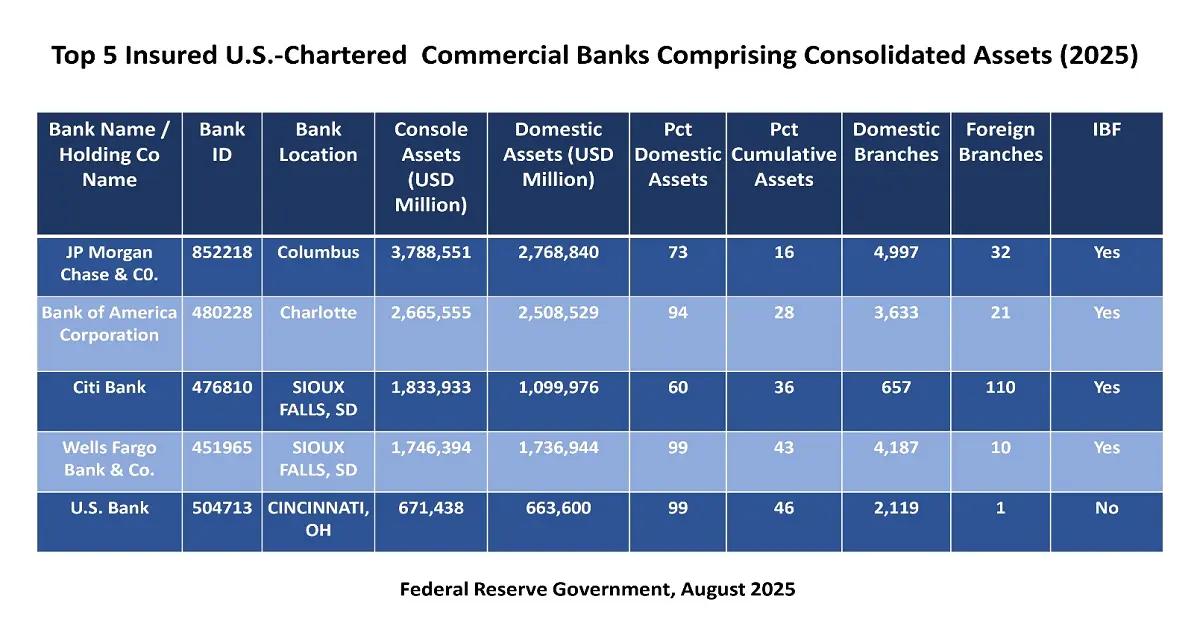

Veröffentlichungsdatum : 11 December 2025

Verfasst von : Akshay Pardeshi

Wenn man von Metaverse hört, denkt man wahrscheinlich zuerst an zwei Dinge: Jugendliche, die echtes Geld auf digitalen Plattformen ausgeben, um ihren luxuriösen Lebensstil zu finanzieren, und peinliche VR-Meetings. Man könnte die eigentliche Bedeutung leicht als bloßen Spielplatz für Gamer und Krypto-Fans und als vorübergehenden Trend abtun.

Was wäre, wenn wir Ihnen sagen würden, dass jenseits von virtuellen Konzerten und pixeligen Grafiken die größte und authentischste Wachstumschance für die Finanzbranche seit der Erfindung des Internets liegt? Das Metaverse ist keine ferne Science-Fiction, sondern ein Wirtschaftsmotor, der stetig wächst und ein virtuelles Universum für Finanztransaktionen entwickelt, das dringend Bankdienstleistungen benötigt. Für zukunftsorientierte Infrastrukturen geht es dabei nicht nur um Wartung, sondern auch um die Revolutionierung neuer Dimensionen in Bezug auf Relevanz, Kundenbindung und Umsatz.

Setzen Sie also Ihre Kopfhörer auf (vorerst nur im übertragenen Sinne), denn in diesem Blog tauchen wir in den virtuellen Tresor ein!

Vom Schalterfenster zur virtuellen Realität: Die Entwicklung des Bankwesens

Um zu verstehen, warum das Metaverse als bahnbrechende Veränderung an Bedeutung gewonnen hat, ist es wichtig, die Entwicklung des Bankwesens zu betrachten. Im Zeitalter der traditionellen Filialen war Bankgeschäfte vorwiegend physisch: Kunden betraten ein Gebäude, sprachen mit Bankangestellten und wickelten Transaktionen in Papierform ab. Vertrauen wurde damals durch die repräsentative Architektur und persönliche Kontakte aufgebaut. Mit der Digitalisierung, insbesondere durch mobile und Online-Anwendungen, hat das Internet den gesamten Bankensektor in einen Standarddienst verwandelt, der es Kunden ermöglicht, bequem von überall aus auf ihre Bankgeschäfte zuzugreifen. Apps ersetzten schnell Sparbücher, und digitale Geldbörsen verdrängten die physischen. Komfort schien im Vordergrund zu stehen, doch mit der Weiterentwicklung ging die persönliche Note allmählich verloren.

Drittens entstand die Welle des eingebetteten Finanzwesens, in deren Verlauf Banken nahezu unsichtbar werden und sich nahtlos in Plattformen und Anwendungen integrieren. Kunden konzentrieren sich heutzutage verstärkt auf das Modell „Jetzt kaufen, später zahlen“, sei es beim Bezahlen oder bei der Abwicklung von Zahlungen über Fahrdienst-Apps. Vor diesem Hintergrund gilt das Metaverse als der nächste radikale und logischste Schritt dieser Revolution. Es geht dabei nicht nur um digitales Banking, sondern vielmehr um immersives und erlebnisorientiertes Banking. Die Welt entwickelt sich rasant von einem zweidimensionalen Bildschirm zu einer dreidimensionalen Welt, in der Kunden nicht nur Kontonummern sind, sondern reale Avatare mit digitalisierten Vermögenswerten, Lebensrealitäten und finanziellen Bedürfnissen, die so real sind wie Smartphones.

Zeig mir das (virtuelle) Geld: Die Metaverse-Ökonomie ist bereits da

Das überzeugendste Argument für Banken, das Metaverse zu adaptieren, basiert nicht auf futuristischen Visionen, sondern auf den unbestreitbaren Entwicklungen der Gegenwart. Bevor wir uns eingehend mit Bankgeschäften befassen, ist es unerlässlich, die Tragweite der aktuellen Entwicklungen zu erkennen. Es handelt sich hier nicht um einen hypothetischen Markt, sondern um eine florierende, digitalisierte Wirtschaft mit realer Finanzdynamik.

Die Zahlen sind so alarmierend, dass sie nicht ignoriert werden können! Ein wegweisender Bericht der Weltbankorganisation, veröffentlicht im Oktober 2024, zeigte, dass das Engagement inländischer Banken in Schwellen- und Entwicklungsländern zwischen 2012 und 2023 um mehr als 35 % gestiegen ist. Aktuell beträgt es 16 % der Bankaktiva – fast dreimal so viel wie in Industrieländern. In Ländern mit Schuldenproblemen stieg das Engagement sogar um mehr als 50 %. Darüber hinaus besteht eine enge Verflechtung zwischen Banken und Regierungen: Banken unterstützen die Regierungen bei der Erfüllung ihrer Finanzierungsziele und der Kommerzialisierung der Anleihenmarktliquidität.

Darüber hinaus wird das Metaverse als 3D-Modell betrachtet, und seine Anwendung ermöglicht es Nutzern, ihre Realität parallel zur virtuellen Welt zu erleben. Ein MDPI-Artikel vom Juli 2025 prognostiziert, dass das Metaverse das Potenzial hat, bis zu 5 Milliarden Nutzer zu erreichen und einen Marktwert zwischen 8 und 13 Billionen US-Dollar zu erzielen. McKinsey beziffert den wirtschaftlichen Wert auf fast 5 Billionen US-Dollar. Finanzinstitute experimentieren bereits mit dem Metaverse und verzeichneten insbesondere im ersten Quartal 2022 einen Anstieg der Cyberangriffe um 40 %. Daher ist es unerlässlich, Finanztechnologien nur dann einzuführen, wenn das Vertrauen der Kunden gewonnen werden kann. Dienstleister müssen die Verbraucher davon überzeugen, dass der virtuelle Raum sicher, geschützt, kontrollierbar und stabil ist und somit für alle Finanztransaktionen geeignet ist.

Daher treibt die Investition von Banken in die Integration des Metaverse die Verbraucherrevolution maßgeblich voran. In entwickelten Ländern ist dies bereits Realität, und Internetnutzer haben Zugang zu virtuellen Vermögenswerten. Es ist eine wichtige Erkenntnis, dass Nutzer nicht nur spielen, sondern aktiv investieren und einkaufen. Darüber hinaus erwerben sie digitale Mode für ihre individuellen Kunstwerke und personalisieren ihre virtuellen Erlebnisse. Auf Plattformen wie The Sandbox und Decetraland werden digitale Grundstücke als NFTs (Non-Finance Traded Tokens) angeboten und zu Preisen vermarktet, die lebensverändernde Summen erzielen. Es handelt sich also nicht um einen Nischenbereich des Internets, sondern um eine hochmoderne, digitalisierte Nation mit einem hohen Bruttoinlandsprodukt (BIP) und starkem Wachstum, was die Nachfrage nach traditionellen Finanzdienstleistungen weiter steigert.

Ihre Filiale im Metaverse: Wie sieht Bankwesen in einer virtuellen Welt aus?

Abseits der Schlagworte eröffnen sich einige Chancen, die sich in gewinnbringende und konkrete Dienstleistungen verwandeln und so den realen Bedürfnissen einer wachsenden digitalisierten Wirtschaft gerecht werden. Es geht nicht darum, eine physische Bank mit Schaltern wiederzubeleben, sondern darum, Finanzdienstleistungen für die neueste Dimension neu zu denken und dabei die menschliche Interaktion zu gewährleisten.

Erstens wird die virtuelle Filiale als mehr als nur eine Werbefläche betrachtet. Stellen Sie sich vor, ein Kunde betritt eine JP Morgan Lounge, nicht um sich in die Schlange einzureihen, sondern um an einem Workshop zum Thema Finanzkompetenz teilzunehmen, der von einem virtuellen Experten geleitet wird, eine individuelle Videoberatung zu einer realen Hypothek zu erhalten oder sich bei einer exklusiven Veranstaltung mit anderen Kunden zu vernetzen. Wie in einem Bericht von JP Morgan vom Januar 2022 dargelegt, wird das Metaverse die Branche in den kommenden Jahren erfolgreich durchdringen, mit einem geschätzten Marktpotenzial von 1 Billion US-Dollar Jahresumsatz.

Zweitens hat die Entwicklung wertvoller digitaler Vermögenswerte ein enormes Potenzial für Metaverse-Hypotheken und -Kredite eröffnet. Wenn ein Kunde beispielsweise die Möglichkeit hat, ein virtuelles Grundstück für etwa 55.000 US-Dollar zu erwerben, wird er diesen Vermögenswert sicherlich zur Liquiditätssicherung nutzen wollen. Banken können mithilfe wertvoller digitaler Vermögenswerte – von seltenen NFTs bis hin zu erstklassigen Immobilien – fortschrittliche Produkte wie NFT-basierte Kredite entwickeln. Ebenso können Metaverse-Hypotheken Unternehmern, die virtuelle Galerien oder Geschäfte eröffnen möchten, finanzielle Unterstützung bieten. Dies erfordert zwar innovative Risikobewertungsmodelle, doch müssen Banken den Schlüssel zu einem insgesamt einzigartigen und attraktiven Kreditmarkt finden.

Darüber hinaus stellt der aktuelle Zustand des Metaverse-Handels eine der größten Herausforderungen dar, die Banken lösen können. Die Verbesserung der Zahlungsabwicklung zielt darauf ab, die derzeit unsichere und umständliche Vielzahl an Krypto-Wallets durch vertrauenswürdige Lösungen zu ersetzen. Banken sind zudem in der Lage, sichere und vertraute Zahlungsgateways in virtuelle Umgebungen zu implementieren. Beispielsweise kann ein für jede Bank verfügbarer Bezahlbutton, der insbesondere bei In-Game-Käufen erscheint, Ängste und Hürden abbauen. Ihre Expertise im kostengünstigen und reibungslosen grenzüberschreitenden Währungsumtausch ist daher essenziell für die per se internationale Wirtschaft und hat globale Transaktionen für virtuelle Dienstleistungen und Güter vereinfacht.

Die wichtigste Komponente ist letztlich die Rolle der digitalen Sicherheit und Identität. In einer anonymen virtuellen Welt stellt Betrug ein zentrales Problem dar. Hier können Banken ihre wichtigste Dienstleistung anbieten: Vertrauen. Durch die Verifizierung und Ausstellung souveräner digitaler Identitäten (DIDs), die mit einem Avatar verknüpft sind, können Banken letztendlich zu Instanzen der Reputation werden und gleichzeitig die Identität des Transaktionspartners gewährleisten. In Verbindung mit der Bereitstellung versicherter und hochsicherer Speicherung digitaler Vermögenswerte können sich Banken als die wichtigste und vertrauenswürdigste Einrichtung positionieren, auf der die gesamte Metaverse-Ökonomie basiert.

Der Ausbau: Jüngste Fortschritte beweisen, dass er real ist (2022-2025)

Die tatsächliche Dynamik hinter dem Metaverse ist keineswegs theoretischer Natur; vielmehr wurde sie durch strategische und konkrete Ansätze der meisten Finanzinfrastrukturen unter Beweis gestellt, indem sie verifizierte Machbarkeitsstudien lieferten. Es handelt sich hierbei nicht um Experimente, sondern um effektive Investitionen, die ein tiefgreifendes Engagement signalisieren.

Im Juni 2022 launchte KiyaAI das Kiyaverse, Indiens erstes Banking-Metaverse. Dieses Metaverse ermöglicht es Nutzern, bequem von zu Hause aus auf Bankinformationen zuzugreifen, Transaktionen durchzuführen und verschiedene Bankprodukte und -dienstleistungen zu nutzen. Darüber hinaus integriert das Kiyaverse reale Bankprozesse mithilfe eines virtuellen Humanoiden in die virtuelle Welt. In der ersten Phase können Banken ihr eigenes Metaverse für Mitarbeiter, Kunden und Partner erweitern. Die Services umfassen einen Relationship Manager, Roboterberater und Peer-Avatare.

Darüber hinaus gab Syhnum, eine globale Digitalbank, im März 2023 die Eröffnung ihres Hubs im Nahen Osten, insbesondere im internationalen Finanzzentrum Abu Dhabi, bekannt. Dort bietet das Unternehmen ein Portfolio an Krypto-Banking-Dienstleistungen mit Sitz in der Schweiz an. Mit über 35 % der Investitionen der Bevölkerung der Vereinigten Arabischen Emirate im lokalen Kryptomarkt mit einem Volumen von 25 Milliarden US-Dollar und der Präsenz von mehr als 1.400 Krypto-Organisationen verfügt Abu Dhabi über ein enormes Potenzial, sich zu einem zukunftsweisenden internationalen und nationalen Zentrum für Metaverse-, Web3- und Blockchain-basierte Projekte zu entwickeln. Mit der Eröffnung des Hubs stärkte das Unternehmen zudem seine globale Reichweite im Bereich Kapitalmarktprodukte und Unternehmensfinanzierungsberatung.

Entscheidend ist, dass diese Innovationen durch klare administrative Rahmenbedingungen unterstützt werden. So gewährleistet beispielsweise die europäische Regulierung der Märkte für Krypto-Assets (MiCA), die 2024 vollständig umgesetzt wurde, einen umfassenden Rahmen für digitalisierte Vermögenswerte. Dieses regulatorische grüne Licht hat die Herausforderungen für Banken gemildert und ihnen das notwendige Vertrauen gegeben, um Handels-, Kredit- und Verwahrungsdienstleistungen für das Metaverse ohne Angst vor negativen Reaktionen anzubieten. Dadurch wird die jüngste Welle institutioneller Weiterentwicklung deutlich sichtbar.

Die Zukunft des Finanzwesens ist phygital: Verpassen Sie nicht den virtuellen Zugang!

Zukünftig wird die Grenze zwischen digitaler Finanzwelt und unserer realen Welt vollständig verschwimmen. Die Bankenentwicklung im Jahr 2030 wird das Metaverse nicht als eigenständigen Ansatz betrachten, sondern als vollständig integriertes physisches Hybridsystem funktionieren, in dem die Dienstleistungen nahtlos zwischen beiden Welten verschmelzen. Diese Revolution wird somit das Kundenerlebnis und das Wesen des Bankwesens grundlegend verändern.

Zusammenfassend lässt sich sagen, dass die grundlegende Infrastruktur des Metaverse derzeit entwickelt wird. Während traditionelle Banken zögern, etablieren sich agile Krypto-Unternehmen und Technologiekonzerne zunehmend als erste Finanzdienstleister in dieser digitalen Welt. Die eigentliche Katastrophe für Banken steht jedoch noch bevor, sobald der Markt gereift ist. Dann könnten sie dauerhaft auf eine rein nutzerorientierte Rolle reduziert werden, während die neuesten Bankinstitute erfolgreich Umsatzströme, Kundenbindung und Kundenbeziehungen aufbauen werden. In diesem Moment geht es um mehr als nur Gewinn; es geht um strategische Relevanz. Neben diesem digitalen Aufschwung bleibt die entscheidende Frage: Wird Ihre Bank die finanzielle Zukunft aktiv gestalten oder weiterhin nur zusehen?

Kontaktieren Sie uns