塑膠管道市場展望:

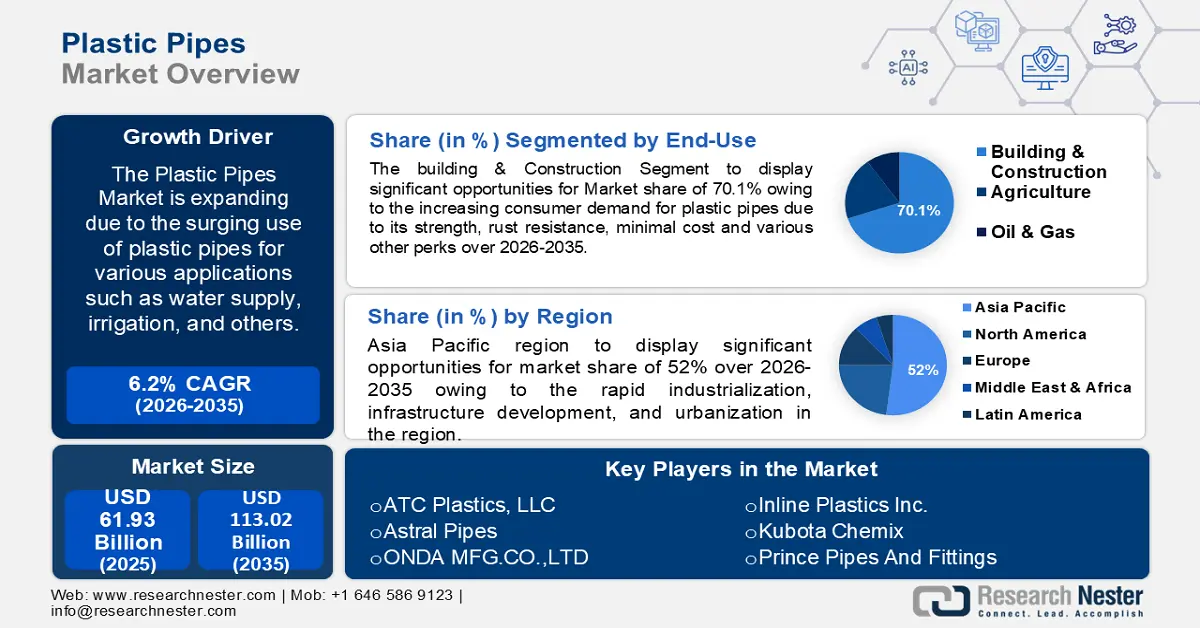

2025年,塑膠管道市場規模超過619.3億美元,預計到2035年將超過1,130.2億美元,在預測期內(即2026-2035年)的複合年增長率將超過6.2%。預計2026年塑膠管道產業規模將達653.9億美元。

塑膠管道在石油天然氣、建築、交通運輸等行業的廣泛使用是市場的主要驅動力。經濟複雜性觀察站2022年的研究表明,2022年全球石油和瀝青礦物油貿易總額達到1.45兆美元。美國交通部2023年天然氣分銷年度報告指出,截至2023年底,美國已安裝5,540萬條塑膠管道和約840,550英里的塑膠管道。這些統計數據表明,塑膠管道數量將從2021年的34,952英里激增至2022年的90萬條。

截至 2023 年的塑膠管道里程和塑膠服務數量

DOT/PHMSA 年度統計數據 | 塑膠管總里程 | 塑膠服務大約英里數 | 塑膠總里程約(主幹線+服務線) | 整形服務總數 |

2023 | 840,550 | 762,953 | 1,603,503 | 5540萬 |

2022 | 824,903 | 743,648 | 1,568,551 | 5450萬 |

2021 | 805,588 | 739,912 | 1,536,500 | 5340萬 |

2020 | 788,824 | 718,787 | 1,507,611 | 5230萬 |

2019 | 772,861 | 702,446 | 1,475,307 | 5120萬 |

來源:美國燃氣協會

2023 年主要公路里程和各類塑膠的服務數量

塑膠材質類型 | 緬因州英里 | 服務數量 |

ABS | 2,071 | 994 |

聚乙烯 | 818,206 | 54,910,289 |

PVC | 19,815 | 53,077 |

其他的 | 458 | 466,351 |

來源:美國燃氣協會

關鍵 塑膠管 市場洞察摘要:

區域亮點:

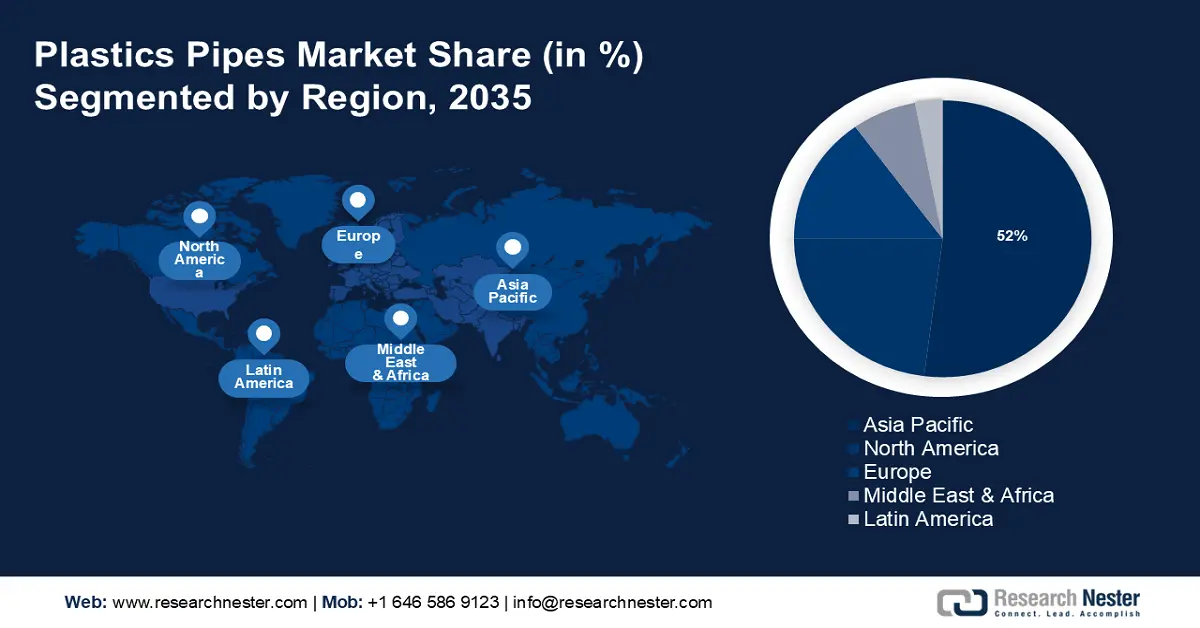

- 到 2035 年,亞太地區塑膠管道市場將佔據約 52% 的市場份額,這得益於快速的工業化、基礎設施建設和城鎮化。

- 到 2035 年,北美市場將佔據 23% 的市場份額,這得益於強勁的基礎設施建設、技術進步和政府強制要求。

細分市場洞察:

- 預計到 2035 年,塑膠管道市場中的建築施工部分將佔據 70.10% 的份額,這得益於塑膠管道的成本效益、耐用性以及在現代建築中的廣泛應用。

- 預計到 2035 年,塑膠管道市場中的聚氯乙烯部分將實現大幅成長,這得益於 PVC 的耐腐蝕性和在各種安裝環境中的適用性。

主要成長趨勢:

- 強勁的全球貿易

- 塑膠的可回收性

主要挑戰:

- 環境危害

- 嚴格的規章制度

主要參與者:ATC Plastics, LLC、Formosa Plastics Corp、Astral Pipes、Prince Pipes and Fittings、Finolex Industries、Advanced Drainage Systems、Asahi/America Inc.、Charlotte Pipe and Foundry Company、Westlake Pipe & Fittings、Kubota ChemiX、Oubota Mg.

全球 塑膠管 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 619.3億美元

- 2026年市場規模: 653.9億美元

- 預計市場規模:到 2035 年將達到 1,130.2 億美元

- 成長預測:複合年增長率6.2%(2026-2035年)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 52%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、日本、印度

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 17 September, 2025

塑膠管道市場的成長動力與挑戰:

成長動力

- 全球貿易強勁:塑膠管道是第135大貿易商品,2023年其總貿易額為327億美元,佔市場份額的0.14%。就產品複雜度指數(PCI)而言,塑膠管道排名第522。 2023年,前五大進口國分別為美國(35.6億美元)、德國(23.9億美元)、墨西哥(17.6億美元)、法國(15.1億美元)及中國(12.2億美元)。前五大出口國分別為德國(47.9億美元)、美國(39.7億美元)、中國(39.3億美元)、義大利(20.2億美元)及西班牙(10.6億美元)。

2023年按HS6級細分的成長率(%)

塑膠管類型 | 生長 (%) |

未加固的柔性塑膠管/軟管,帶接頭 | 55.4 |

硬質聚氯乙烯管、管或軟管 | 43.3 |

塑膠管、管道或軟管配件 | 43.3 |

柔性塑膠管/軟管未加固,無配件 | 22.7 |

硬化蛋白質、纖維素香腸腸衣 | 18.8 |

硬質聚乙烯管、管或軟管 | 17 |

硬質聚丙烯管、管道或軟管 | 12.9 |

塑膠管、管子或軟管,柔性,mbp>27.6 MPa | 11.4 |

其他柔性塑膠管、管或軟管 | 28.6 |

其他硬質塑膠管、管或軟管 | 0.57 |

資料來源:OEC

- 塑膠的可回收性: APP、PE 和 PVC 是用於製造管道的最常見熱塑性塑膠。它們易於再加工和回收,因為它們可以切割、重熔和重新成型。由於邊角料 100% 可回收,可以輕鬆回收製成使用壽命超過 100 年的新管道。例如,2024 年,澳洲 MPA 技能管道和塑膠產業管道協會 (PIPA)、Vinidex 和 Pipemakers 合作在華盛頓州建立了一個廣泛的 PVC 和 PE 管道及配件回收項目。該項目旨在促進 PVC 和 PE 塑膠管道邊角料的處理,使其免於填埋,並回收利用,製成新的耐用管道。

挑戰

- 環境危害:大量使用塑膠會堆積在垃圾掩埋場和水道中。聯合國糧食及農業組織(FAO)在2021年指出,2019年全球使用了1,250萬噸農業塑膠製品。對塑膠垃圾不當處理的擔憂促使農業領域採用更負責任的模式,包括可持續和循環的生物經濟。

- 嚴格的規章制度:對塑膠的使用和處置實施嚴格的規定阻礙了市場成長。人們對塑膠污染及其環境影響的認識不斷提高,可能會導致公眾普遍不接受塑膠產品,從而阻礙市場的成長。

塑膠管道市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

6.2% |

|

基準年市場規模(2025年) |

619.3億美元 |

|

預測年度市場規模(2035年) |

1130.2億美元 |

|

區域範圍 |

|

塑膠管道市場細分:

材料細分分析

到2035年,聚氯乙烯管道預計將佔據塑膠管道市場55%以上的份額。 PVC管道以其卓越的性能和超長的使用壽命而聞名。它們具有耐腐蝕、耐化學降解等特性,即使在嚴苛的環境條件下也能確保可靠且穩定的性能。 PVC管道適用於地上和地下管道,因為它們能夠承受高溫、壓力波動和外力。這些產業對全球經濟成長至關重要,2024年對全球經濟的貢獻率為29%。

應用細分分析

預計未來幾年,供水領域將佔據市場份額的主導地位。 PVC、CPVC、PE 和 PEX 等聚合物管道是住宅、商業和工業基礎設施的熱門選擇。這些管道防漏,並且耐結垢和化學反應,與傳統金屬管道相比,可延長管道系統的使用壽命。此外,各公司正在不同國家拓展業務,以滿足更廣泛的客戶群。例如,Westlake Corporation 於 2024 年 5 月宣布計劃在其位於德克薩斯州威奇托福爾斯的生產基地建造分子導向聚氯乙烯管道工廠。

最終用途細分分析

在塑膠管道市場中,建築施工領域預計到2035年底將佔據70.1%以上的收入份額。塑膠管道因其強度高、防銹性能好,廣泛應用於多種建築應用,包括住宅和商業基礎設施建設、暖通空調系統、管道系統和排水系統。塑膠管道是金屬管道或混凝土管道等傳統材料的經濟高效的替代品。 2022年,歐洲70%的聚氯乙烯總產量用於製造窗戶、管道、地板、屋頂防水卷材和其他建築產品。

我們對全球塑膠管道市場的深入分析包括以下幾個部分

材料 |

|

應用 |

|

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

塑膠管道市場區域分析:

亞太市場洞察

到2035年,亞太地區塑膠管道產業預計將佔據52%的市場收入份額。這得歸功於快速的工業化、基礎設施建設和城鎮化,尤其是在印度、中國和日本。 2022年,印度從不同來源進口了320萬噸PVC,其中中國、東北亞和北美的供應量增幅最大。印度PVC需求的成長主要歸功於政府持續刺激國內建築和農業活動的努力。這兩個產業都高度依賴PVC管道的供應。

人口成長、建築項目投資增加以及政府致力於改善衛生和供水基礎設施,這些因素正在推動中國市場需求的成長。此外,像中國聯塑集團控股有限公司這樣的公司,其塑膠管道系統業務實現了245.9億美元的銷售額,佔集團銷售額的79.6%,並保持了持續的業績。該集團根據市場情況調整了銷售策略,並擴大了產品線,塑膠管道和配件銷售額成長了10.6%,達到264.7萬噸。

北美市場洞察

到2035年,北美塑膠管道市場預計將佔據超過23%的收入份額。由於基礎設施建設強勁、塑膠管道製造技術進步、對經濟耐用管道解決方案的需求日益增長,以及政府出台的強制性法規,支持塑膠管道在各種應用中的使用,預計該地區將主導塑膠管道行業。該地區強勁的經濟和對環境的重視推動了塑膠管道在建築、供水和工業領域的應用。加拿大在下水道、供水和交通改造以及基礎設施建設方面的投資不斷增長,預計將推動市場成長。 2024年3月,加拿大塑膠管道出口額高達9,652萬美元,進口額高達1.162億美元。

美國塑膠管道產業目前正面臨前所未有的進口激增,對國內製造商及其相應的就業產生了重大影響。 2022年,進口量達56.8萬噸,2024年將超過57.11萬噸。 2024年第一季和第二季度,美國PVC管道累計進口量是2023年第一季和第二季進口量的兩倍多。 PVC管道的進口貿易主要來自少數幾家供應商。哥倫比亞是迄今為止最大的出口國,2024年第一季和第二季的出口量為2,140萬磅,其次是多明尼加共和國(770萬磅)和中國(680萬磅)。這三個國家合計佔2024年美國PVC管道進口總量的66%。

美國 PVC 管道進口量(按國家/地區劃分)(2024 年 1 月至 6 月)

國家 | 進口數量(百萬磅) |

哥倫比亞 | 21.4 |

多明尼加共和國 | 7.68 |

中國 | 6.84 |

墨西哥 | 1.28 |

印度 | 0.96 |

其他的 | 16.13 |

來源:CPA

塑膠管道市場參與者:

- Inline Plastics公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- ATC塑膠有限責任公司

- 台塑集團

- 星界管道

- 王子管道及配件有限公司

- 菲諾萊克斯工業公司

- 先進的排水系統

- 朝日/美國公司

- 夏洛特管道鑄造公司

- 西湖管道和配件

塑膠管道市場主要由知名市場參與者控制,他們透過實施各種策略來提升自身在市場中的影響力。管道用於遠距離輸送水、油或柴油,並考慮環境影響。全球塑膠管道市場的一些主要參與者包括:

最新動態

- 2024年, Inline Plastics宣布擴展其廣受歡迎的Flip n' Mix托盤系列,推出兩款新選擇。這些托盤旨在徹底改變新鮮配料的包裝方式。它們讓廚師能夠更自由地進行烹飪創作,並提升食物呈現的標準。托盤的設計與7×7的全透明方格完美契合,讓顧客從任何角度都能一覽內部誘人的美味。

- 2020年6月, Prince Pipes and Fittings Limited推出了 Prince Storefit 水箱。這款新產品是該公司首批高架儲水解決方案系列的一部分,目前在全國六家策略性生產工廠有售。它們廣泛應用於各種場所,例如住宅、辦公室、工廠、商業場所、醫院、學校、營地以及需要大容量儲存衛生用水的場所。

- Report ID: 6266

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。