고무 가공 오일 시장 전망:

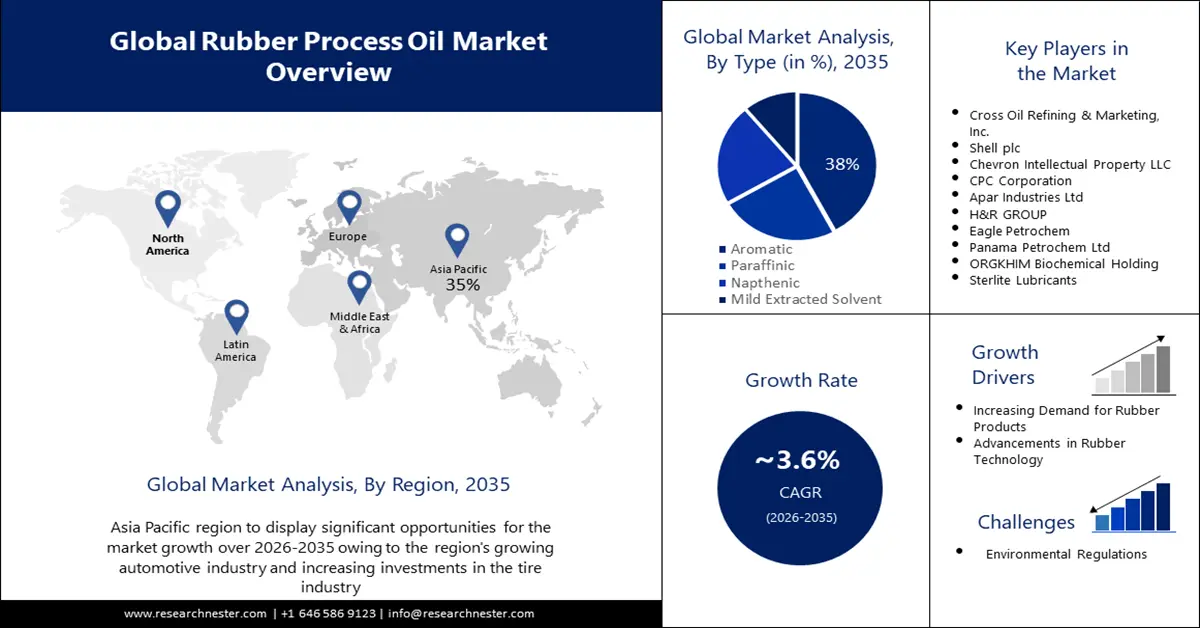

고무 가공 오일 시장 규모는 2025년 36억 달러로 평가되었으며, 2035년에는 51억 3천만 달러에 이를 것으로 예상되며, 2026년부터 2035년까지 약 3.6%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2026년 고무 가공 오일 산업 규모는 37억 2천만 달러로 추산됩니다.

타이어는 RPO의 가장 큰 소비처입니다. 자동차 판매 증가, 운송 부문의 성장, 그리고 교체용 타이어 시장의 확대로 인한 타이어 수요 증가는 모두 RPO 수요에 기여하고 있습니다. 2020년 유럽 연합(EU)은 430만 톤의 타이어를 생산했습니다. EU는 94개의 타이어 생산 시설을 보유하고 있음에도 불구하고, EU 내에서는 타이어 수입량이 수출량을 초과하고 있습니다.

RPO는 고무 기반 접착제 및 실란트 생산 시 보강제로 사용되어 강도와 유연성을 제공합니다. 따라서 자동차 부품 접합, 건물 접합부 밀봉, 제조 공정 중 재료 접착 등 다양한 용도로 활용될 수 있습니다. 이러한 분야의 성장에 따라 RPO 수요도 증가할 것으로 예상됩니다.

키 고무 가공 오일 시장 통찰 요약:

지역별 주요 내용:

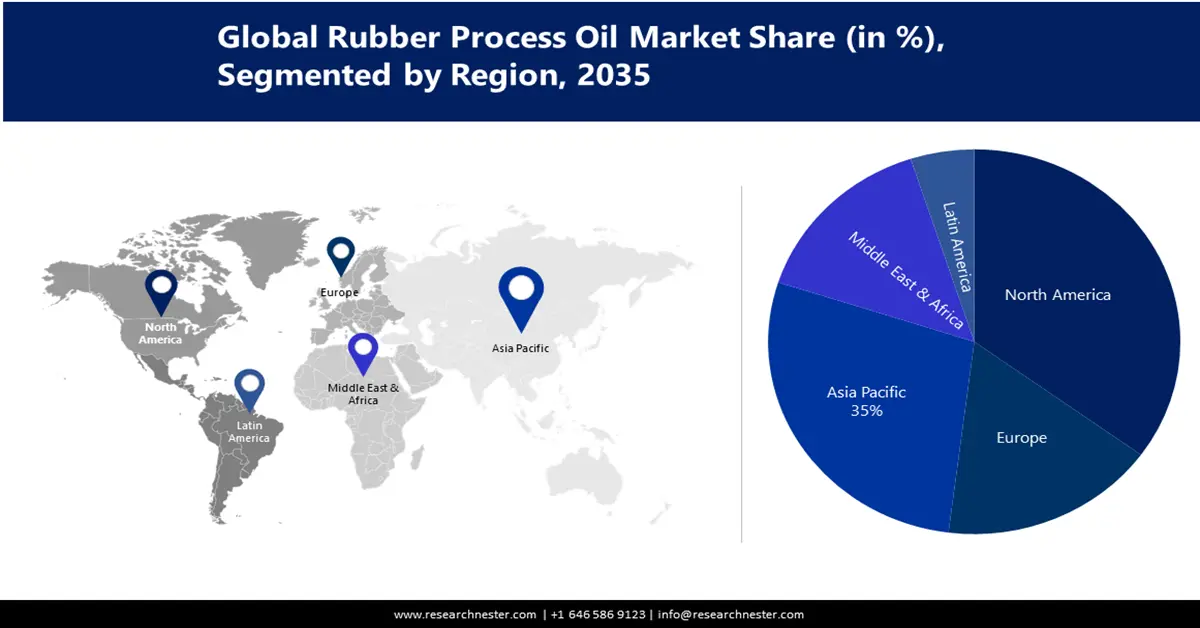

- 아시아 태평양 고무 가공유 시장은 주요 생산업체와 소비자의 참여로 2035년까지 35%의 시장 점유율을 확보할 것으로 예상됩니다.

- 북미 시장은 고무 기반 제품 및 산업용 제품 생산 증가로 2035년까지 28%의 시장 점유율을 달성할 것으로 예상됩니다.

세그먼트 인사이트:

- 고무 가공 오일 시장의 방향족 고무 가공 오일 부문은 자동차용 합성 고무 수요 증가에 힘입어 2035년까지 38% 성장할 것으로 예상됩니다.

- 고무 가공 오일 시장의 고무 가공 부문은 타이어 및 벨트와 같은 고무 제품의 산업적 사용 증가에 힘입어 2035년까지 23%의 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- 성장하는 자동차 산업

- 고무 제품 수요 증가

주요 과제:

- 환경 규제

- 기유 및 첨가제 등 원자재 가격 변동성

주요 기업:Cross Oil Refining & Marketing, Inc., Shell plc, Chevron Intellectual Property LLC, CPC Corporation, Apar Industries Ltd, H&R GROUP, Eagle Petrochem, Panama Petrochem Ltd, ORGKHIM Biochemical Holding, Sterlite Lubricants.

글로벌 고무 가공 오일 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 36억 달러

- 2026년 시장 규모: 37억 2천만 달러

- 예상 시장 규모: 2035년까지 51억 3천만 달러

- 성장 예측: 3.6% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 아시아 태평양(2035년까지 35% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 중국, 독일, 일본, 인도

- 신흥국: 중국, 인도, 한국, 브라질, 멕시코

Last updated on : 11 September, 2025

고무 가공 오일 시장 성장 동인 및 과제:

성장 동력

성장하는 자동차 산업 - 자동차 산업은 고무 제품, 특히 고무 가공 오일의 최대 소비국 중 하나입니다. 전 세계적으로 자동차 수요가 증가함에 따라 고무 가공 오일 수요도 증가하고 있습니다. 2021년 전 세계 자동차 제조 산업은 약 2조 8,000억 달러의 매출을 창출했습니다. 자동차 산업은 타이어, 개스킷, 호스, 충격 흡수 장치 등 고무 제품에 크게 의존하며, 이러한 제품들은 고무 가공 오일을 사용하여 생산됩니다.

고무 제품 수요 증가 - 최근 몇 년 동안 고무 제품에 대한 수요는 꾸준히 증가해 왔으며, 호스, 벨트, 씰 등은 고무가 사용되는 다양한 분야 중 일부에 불과합니다. 점점 더 많은 산업에서 이러한 제품에 의존함에 따라 고품질 고무 가공 오일의 필요성은 더욱 중요해지고 있습니다. 고무 가공 오일은 고무 제품의 가공 및 성능을 개선하여 내구성과 효율성을 높이는 데 사용됩니다. 예를 들어, 고무의 탄성을 높여 파손 없이 더 오래 늘어날 수 있도록 합니다. 또한 가공 중 발생하는 열을 줄여 생산 시간을 단축하고 에너지 비용을 절감하는 데에도 도움이 될 수 있습니다.

- 고무 기술의 발전 - 고무 기술의 발전으로 특수 고무 공정 오일을 필요로 하는 고성능 타이어가 개발되었습니다. 이러한 오일은 타이어의 성능과 내구성을 향상시켜 극한의 온도나 험난한 지형과 같은 혹독한 환경에서도 견딜 수 있도록 설계되었습니다. 특수 고무 공정 오일의 한 예로 타이어 컴파운드에 기능성 폴리머를 사용하는 것을 들 수 있습니다. 이러한 폴리머는 타이어의 그립력과 핸들링을 향상시켜 젖거나 미끄러운 노면에서 더 나은 접지력을 제공하도록 설계되었습니다. 또 다른 예로, 타이어 컴파운드에 수지를 사용하면 내마모성을 향상시키고 구름 저항을 줄여 연비를 향상시킬 수 있습니다.

도전 과제

환경 규제: RPO의 가장 중요한 과제 중 하나는 환경 규제 강화입니다. 기존 RPO 제형의 상당수는 발암성 물질로 인해 환경에 유해한 것으로 간주되는 방향족 탄화수소에서 추출됩니다. 이로 인해 환경 규제가 강화되었고, 더욱 친환경적인 RPO 제형에 대한 필요성이 대두되었습니다.

기유, 첨가제 등 원자재 가격 변동성

- 경제 변동, 무역 긴장, 글로벌 시장 역학이 고무 제품 수요에 영향을 미칩니다.

고무 가공 오일 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

3.6% |

|

기준 연도 시장 규모(2025년) |

36억 달러 |

|

예측 연도 시장 규모(2035년) |

51억 3천만 달러 |

|

지역 범위 |

|

고무 가공 오일 시장 세분화:

유형별 세그먼트 분석

방향족 고무 가공 오일 시장은 2035년에 약 38%의 시장 점유율을 차지하며 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 방향족 고무 가공 오일의 주요 적용 분야인 자동차 산업에서 합성 고무 에 대한 수요 증가에 기인합니다. 자동차 산업에서 합성 고무에 대한 수요 증가는 주로 천연 고무보다 우수한 성능과 내구성에 기인합니다. 또한, 방향족 고무 가공 오일은 내열성과 내산화성이 우수하여 자동차 산업에 이상적인 선택입니다.

애플리케이션 세그먼트 분석

방향족 고무 가공유 시장에서 고무 가공 부문은 2035년까지 약 23%의 상당한 점유율을 차지할 것으로 예상됩니다. 이러한 부문의 성장은 산업화 및 도시화 증가로 인한 타이어, 컨베이어 벨트, 호스와 같은 고무 제품에 대한 수요 증가에 기인합니다. 더 많은 산업이 고무 제품에 의존함에 따라, 고무 제품 생산을 위한 고무 가공 응용 분야에 대한 수요도 증가하고 있습니다. 이로 인해 더욱 효율적인 고무 가공 기술에 대한 연구 개발이 활발해지고 있으며, 고무 제품의 품질과 성능을 개선하기 위한 새로운 기술도 개발되고 있습니다.

글로벌 시장 에 대한 심층 분석 에는 다음 세그먼트가 포함됩니다.

유형 |

|

애플리케이션 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

고무 가공 오일 시장 지역 분석:

APAC 시장 통찰력

아시아 태평양 지역 산업은 2035년까지 35%의 매출 점유율을 차지할 것으로 예상됩니다. 이는 아시아 태평양 지역에 고무 가공유의 최대 생산국이자 소비국이 존재하기 때문입니다. 중국, 인도, 일본이 고무 가공유의 최대 생산국이자 소비국이라는 점도 이 지역의 시장 성장에 기여할 것으로 예상됩니다. 또한, 이들 국가는 수입 의존도를 줄이는 데 주력하고 있어 시장 성장에 더욱 기여하고 있습니다. 나아가, 자동차 산업의 성장과 타이어 산업에 대한 투자 증가 또한 이 지역 시장 성장을 견인하고 있습니다.

북미 시장 통찰력

북미 고무 가공 오일 시장은 2035년 말까지 약 28%의 점유율을 기록하며 두 번째로 큰 시장으로 예상됩니다. 시장 성장은 주로 고무 기반 제품 생산 증가와 다양한 산업 분야에서 고무 가공 오일의 채택 증가에 기인합니다. 미국에서는 매년 약 3,500만 톤의 고무가 생산됩니다. 이는 고무 기반 제품 제조 공정에 사용되는 고무 가공 오일에 대한 수요 증가로 이어지고 있습니다. 또한, 비용 효율성과 에너지 효율이 더 높은 합성 고무에 대한 선호도 증가 또한 시장 성장을 견인하고 있습니다.

고무 가공 오일 시장 참여자:

- 크로스 오일 리파이닝 & 마케팅 주식회사

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 쉘 주식회사

- 쉐브론 지적 재산권 LLC

- CPC 주식회사

- 아파르 인더스트리즈 유한회사

- H&R 그룹

- 이글 페트로켐

- 파나마 페트로켐 유한회사

- ORGKHIM 바이오케미컬 홀딩

- 스터라이트 윤활제

최근 동향

- Shell plc의 자회사인 Shell Overseas Investments BV와 BV Dordtsche Petroleum Maatschappij는 러시아에서 Shell 주유소와 윤활유 사업을 담당하는 Shell Neft LLC를 PJSC LUKOIL에 매각하는 것을 최종 확정했습니다.

- Cross Oil Refining & Marketing Inc.는 Ergon 회사의 자회사인 Process Oils, Inc.와 2022년 8월 23일부터 계약을 체결했습니다. 이 계약에 따라 Process Oils는 아칸소주에 위치한 Martin Operating Partnership LP Smackover 정유 공장에서 생산되는 Cross Oils Corsol, L Series, B Series CrossTrans 및 Ebonite 오일의 마케팅과 판매를 독점적으로 담당하게 됩니다.

- Report ID: 5222

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.