페인트 보호 필름 시장 전망:

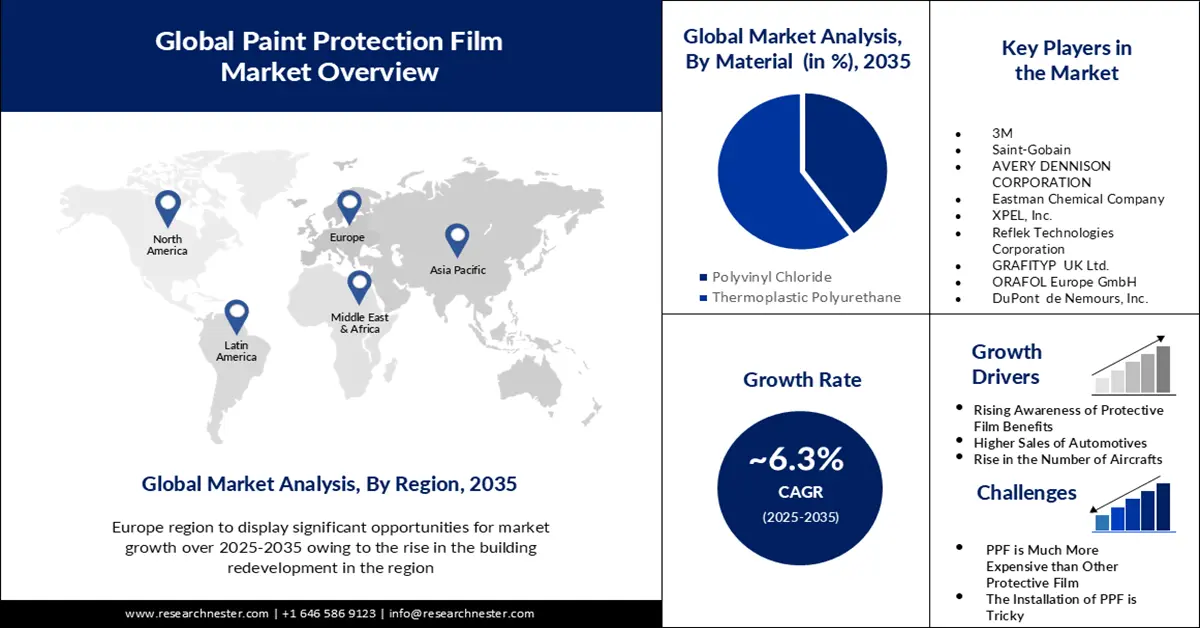

페인트 보호 필름 시장 규모는 2025년 5억 7,562만 달러로 평가되었으며, 2035년에는 10억 6천만 달러에 도달할 것으로 예상됩니다. 2026년부터 2035년까지 약 6.3%의 연평균 성장률(CAGR)을 기록할 것으로 예상됩니다. 2026년 페인트 보호 필름 산업 규모는 6억 826만 달러로 추산됩니다.

페인트 및 바니시 부문은 9억 400만 달러의 무역 가치를 기록했으며, 2022년부터 2023년까지 수출 성장률은 0.13%였습니다. 다른 페인트는 전체 무역에서 0.004%를 차지합니다. 2023년 주요 수출국은 독일(1억 6,600만 달러), 한국(7,370만 달러), 미국(7,120만 달러), 이탈리아(5,960만 달러), 네덜란드(5,130만 달러)였습니다. 2023년 주요 수입국은 중국(1억 1,300만 달러), 영국(3,980만 달러), 프랑스(3,920만 달러), 터키(3,800만 달러), 폴란드(3,540만 달러)였습니다. 강력한 무역 역학은 강력한 페인트 보호 필름 공급망을 육성하고 있습니다.

월별 생산자물가지수: 페인트 및 코팅 제조업

월 | 피피아이 |

2025년 1월 | 415.897 |

2024년 12월 | 415.586 |

2024년 11월 | 415.957 |

2024년 10월 | 415.463 |

2024년 9월 | 415.243 |

2024년 8월 | 414.336 |

2024년 7월 | 413.362 |

2024년 6월 | 412.946 |

2024년 5월 | 412.724 |

2024년 4월 | 412.351 |

2024년 3월 | 413.303 |

2024년 2월 | 413.559 |

2024년 1월 | 414.175 |

출처: 미국 노동통계국

키 페인트 보호 필름 시장 통찰 요약:

지역별 주요 내용:

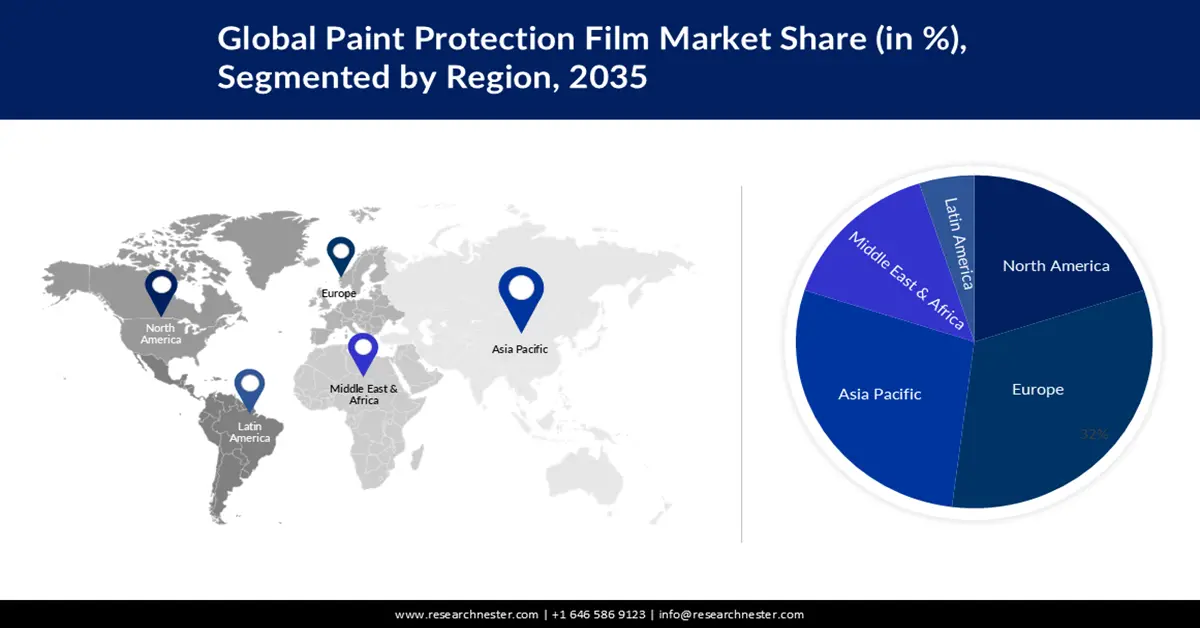

- 유럽 페인트 보호 필름 시장은 자동차 부문의 수요 증가와 차량 대수 증가에 힘입어 2035년까지 35%의 시장 점유율을 차지할 것으로 예상됩니다.

- 아시아 태평양 시장은 카드뮴 공급 증가와 화학 부문의 R&D 증가에 힘입어 2035년까지 24%의 시장 점유율을 확보할 것으로 예상됩니다.

세그먼트 인사이트:

- 페인트 보호 필름 시장에서 열가소성 폴리우레탄 부문은 자가 회복 특성과 신제품 개발에 힘입어 2035년까지 60%의 시장 점유율을 차지할 것으로 예상됩니다.

- 페인트 보호 필름 시장에서 자동차 부문은 전기 자동차 및 보호 필름 용도에 대한 수요 증가에 힘입어 2035년까지 49%의 시장 점유율을 차지할 것으로 예상됩니다.

주요 성장 추세:

- 기존 폴리우레탄에서 지속 가능한 대안으로의 전환 확대

- 폴리우레탄 세계 무역의 급격한 호황

주요 과제:

- 페인트 보호 필름의 높은 가격

주요 기업:IVIOS, 3M, Saint-Gobain, AVERY DENNISON CORPORATION, Eastman Chemical Company, XPEL, Inc., Reflek Technologies Corporation, GRAFITYP UK Ltd., ORAFOL Europe GmbH, DuPont de Nemours, Inc.

글로벌 페인트 보호 필름 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 5억 7,562만 달러

- 2026년 시장 규모: 6억 826만 달러

- 예상 시장 규모: 2035년까지 10억 6천만 달러

- 성장 예측: 6.3% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 유럽(2035년까지 35% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 중국, 독일, 일본, 한국

- 신흥국: 중국, 인도, 일본, 한국, 태국

Last updated on : 11 September, 2025

페인트 보호 필름 시장 성장 동인 및 과제:

성장 동력

기존 폴리우레탄에서 지속 가능한 대안으로의 전환이 확대되고 있습니다. 정부 기관은 시장에서 지속 가능한 공정 도입을 촉진하는 데 중요한 역할을 합니다. 미국 에너지부(DOE)는 2024년 6월 알제네시스 코퍼레이션(Algenesis Corporation)에 자금을 지원하여 접착제 및 코팅제용 생분해성 고품질 폴리우레탄을 개발했습니다. 알제네시스 코퍼레이션과 캘리포니아 대학교 샌디에이고 캠퍼스는 에너지부의 지원을 받아 식물성 폴리머가 약 150일 만에 이론적으로 75%의 생분해율을 보인다는 사실을 확인했습니다. 이는 석유 기반 플라스틱 대체 소재 개발에 있어 획기적인 발전으로 평가됩니다.

폴리우레탄 글로벌 무역의 엄청난 붐: 페인트 보호 필름 제조의 주요 원자재인 폴리우레탄은 2023년에 전 세계적으로 74억 5천만 달러 상당의 무역을 달성했습니다. 같은 해 상위 5대 수출국은 독일(16억 2천만 달러), 중국(9억 4천 4백만 달러), 미국(7억 8천 1백만 달러), 이탈리아(5억 7천 3백만 달러), 대만(3억 5천 9백만 달러)이었습니다. 반면, 상위 수입국은 중국(7억 2천만 달러), 미국(4억 4천 6백만 달러), 독일(4억 4천 6백만 달러), 이탈리아(3억 6천 9백만 달러), 베트남(3억 6천 3백만 달러)이었습니다. OEC에 따르면 2022년과 2023년 사이에 폴리우레탄 수출은 캐나다(2천 7백만 달러), 감비아(380만 달러), 홍콩(369만 달러), 루마니아(307만 달러), 그리스(296만 달러)에서 가장 빠르게 증가했습니다.

- 페인트 및 코팅 부문의 고용 증가: 미국 화학 부문은 2020년 기준 4,860억 달러로 국가 GDP의 25%를 차지합니다. 폴리우레탄을 포함하여 전 세계 화학 제품의 13%가 미국에서 생산됩니다. 북미의 특수 화학 제품 시장 점유율은 세계 평균인 23.4%보다 상대적으로 높으며, 2020년 유통된 선적의 누적 가치는 772억 달러였습니다. 특수 화학 제품 산업의 접착제 및 실란트 부문(아크릴레이트/혐기성 접착제, 아미노 수지, 동물성 접착제, 폴리우레탄, 페인트, 실리콘, 폴리비닐 아세테이트 등)은 2020년에 64,423명을 고용했습니다. 2023년 도장공, 건설 및 유지보수 직종의 중간 임금은 연봉 47,700달러 또는 시간당 22.94달러였습니다. 미국 노동통계국의 자료에 따르면, 이 부문의 고용은 2023년부터 2033년 사이에 4% 급증할 것으로 예측됩니다.

도전 과제

높은 페인트 보호 필름 가격: PPF는 기존의 페인트 보호 또는 수리 방식에 비해 상대적으로 비쌀 수 있습니다. 높은 초기 비용은 가격에 민감한 소비자에게 장벽이 될 수 있으며, 이는 페인트 보호 필름 도입에 부정적인 영향을 미칠 수 있습니다. 제조업체와 업계 관계자들은 이러한 문제를 해결하기 위해 장기적인 비용 절감 효과와 가치 제안을 강조해야 합니다.

페인트 보호 필름 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

6.3% |

|

기준 연도 시장 규모(2025년) |

5억 7,562만 달러 |

|

예측 연도 시장 규모(2035년) |

10억 6천만 달러 |

|

지역 범위 |

|

페인트 보호 필름 시장 세분화:

재료 세그먼트 분석

열가소성 폴리우레탄 부문은 2035년 전 세계 페인트 보호 필름 시장의 60%를 차지할 것으로 예상됩니다. 열가소성 폴리우레탄은 높은 탄성과 자가 회복 특성을 가지고 있습니다. 또한, 열가소성 폴리우레탄으로 제작된 보호 도료는 시간이 지나도 광택이 변하지 않아 부문 성장을 견인합니다. 또한, 신제품 개발 또한 이 부문의 성장을 촉진할 것으로 예상됩니다. 2021년, 헌츠먼은 복원력, 제조 효율성, 폐기물 최소화 측면에서 이전 세대 기술을 능가하는 기술 필라멘트 부품 및 블로운 필름 응용 분야를 위한 새로운 열가소성 폴리우레탄(TPU) 등급을 출시했습니다.

최종 사용자 세그먼트 분석

2035년에는 자동차 시장이 약 49%의 상당한 비중을 차지할 것으로 예상됩니다. 특히 전기차 수요 증가는 이 부문의 성장을 더욱 가속화할 것으로 예상됩니다. 급속한 성장세에 힘입어 전기차는 현재 전체 자동차 시장에서 상당한 비중을 차지하고 있습니다. 2023년에는 전 세계적으로 천만 대 이상의 전기차가 판매되었으며, 판매량은 35% 증가할 것으로 예상됩니다. 페인트 보호 필름은 탁월한 코팅재로, 뛰어난 긁힘 방지 기능을 갖추고 있어 열쇠, 브러시, 나뭇가지 등 일상적인 마모로 인한 긁힘으로부터 차량 페인트를 보호합니다. 또한, 차량이 햇빛에 노출되면 페인트가 변색되거나 탈색될 수 있습니다. 페인트 보호 필름에는 자외선 차단제가 함유되어 있어 유해한 자외선을 차단하여 페인트의 색상과 마감을 보존합니다.

글로벌 페인트 보호 필름 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

재료 |

|

마치다 |

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

페인트 보호 필름 시장 지역 분석:

유럽 시장 통찰력

유럽의 페인트 보호 필름 시장은 자동차 산업에서의 강력한 입지와 그에 따른 페인트 및 코팅 필름 수요 증가로 2035년 말까지 약 35%의 점유율을 기록하며 가장 큰 시장이 될 것으로 예상됩니다. 승용차 판매량은 지난 몇 년간 기하급수적으로 증가하여 전체 2억 5,600만 대를 넘어섰습니다. 2023년 인구 1,000명당 자동차 대수가 가장 많은 국가는 이탈리아, 룩셈부르크, 키프로스 순이었습니다. 배터리 전용 전기 승용차 또한 같은 해 400만 대를 돌파하여 2020-2021년 연평균 성장률 77.5%를 기록했습니다.

독일 자동차 산업은 독일에서 가장 큰 산업으로, 누적 매출의 약 4분의 1을 차지하고 78만 개의 일자리를 지원합니다. 독일은 생산 및 판매 측면에서 EU의 최대 시장입니다. 독일 자동차 부문의 매출은 6,110억 달러로, 2022년 대비 11% 증가했습니다. 이는 트레일러(1,570만 달러), 자동차(4억 9,630만 달러), 부품(9,980만 달러)으로 구성됩니다. 자동차 및 엔진 제조업체가 누적 매출의 4분의 3 이상을 차지합니다. 공급업체는 이 부문 매출의 약 16.3%를 차지하고 차체 및 트레일러 제조업체는 2.6%를 차지합니다. 특히, 독일 자동차 산업 연간 매출의 약 3분의 2는 해외 시장, 특히 EU 외 국가에서 발생합니다.

APAC 시장 통찰력

아시아 태평양 페인트 보호 필름 시장은 2035년 말까지 약 24%의 점유율을 기록하며 두 번째로 클 것으로 추산됩니다. 아시아 태평양은 중국, 한국, 일본이 주요 공급업체인 필수적인 통증 보호 재료인 카드뮴 생산의 주요 허브입니다. 소량의 2차 카드뮴도 NiCd 배터리에서 회수됩니다. 카드뮴과 그 화합물의 주요 용도는 폴리염화비닐(PVC) 안정제, 합금, 안료 및 부식 방지 코팅입니다. 중국은 2020년과 2023년 사이에 미국으로의 화합물 수출을 기준으로 카드뮴 안료 및 코팅의 34%를 차지했습니다. OECD에 따르면 중국은 2020년 화학 부문 부가가치 생산량의 29.1%를 차지하여 3,340억 달러의 가치를 기록했습니다.

중국 시장은 탄탄한 원자재 공급망을 기반으로 성장하고 있습니다. 중국은 폴리염화비닐(PVC) 수출국 5위권에 속하며, 2023년 해외 무역 규모는 20억 달러에 달하고 세계 수출 점유율은 15.6%에 달할 것으로 예상됩니다. 또한, 연구개발(R&D) 역량 강화는 중국 화학 산업 전반의 발전에 영향을 미치고 있습니다. 예를 들어, 2022년 중국 화학 기업들은 전 세계 산업 연구개발(R&D)에서 16.8%를 차지하며 급성장했습니다.

페인트 보호 필름 시장 참여자:

- 이비오스

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 3M

- 생고뱅

- 에이버리 데니슨 코퍼레이션

- 이스트만 케미컬 컴퍼니

- 주식회사 엑스펠

- 리플렉 테크놀로지스 코퍼레이션

- GRAFITYP UK 유한회사

- ORAFOL Europe GmbH

- 듀폰 드 네무르 주식회사

페인트 보호 필름 시장 참여자들은 업계 입지를 강화하고 시장 점유율을 공고히 하기 위해 전략적 협력, 인수합병, 지리적 확장, 그리고 R&D를 모색하고 있습니다. 지속가능성을 향한 주요 변화는 시장 동향에 영향을 미치고 이를 형성합니다. 이 분야에서 활동하는 일부 기업은 다음과 같습니다.

최근 동향

- 2024년 4월, 현대자동차는 외부 열과 에너지를 차단하고 내부 복사열을 외부로 방출하는 나노 쿨링 필름을 출시했습니다. 이 윈도우 틴팅 필름은 기존 틴팅 필름보다 향상된 실내 냉방 성능을 제공합니다.

- 2022년 8월, BASF는 자동차 도장 보호 강화를 위한 열가소성 폴리우레탄 페인트 보호 필름을 출시했습니다. 이 제품은 고온 및 장시간 햇빛 노출에 대한 탁월한 내구성을 제공합니다.

- Report ID: 5057

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

저작권 © 2026 리서치 네스터. 모든 권리 보유.