내열성 폴리머 시장 전망:

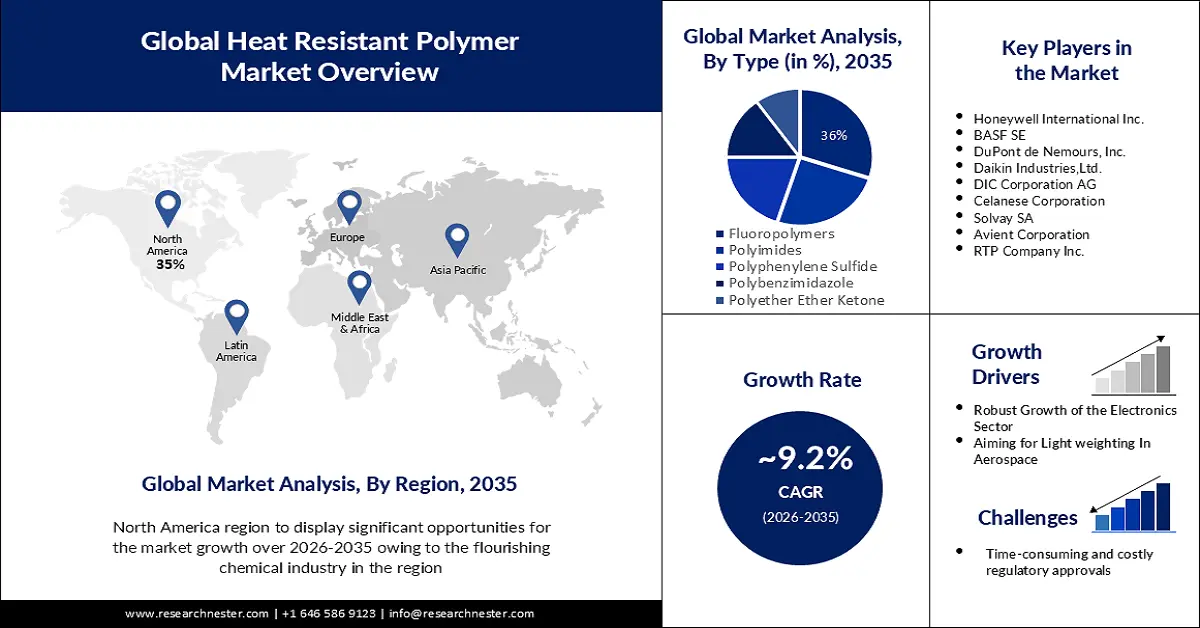

내열성 폴리머 시장 규모는 2025년 209억 4천만 달러로 평가되었으며, 2035년에는 504억 9천만 달러를 돌파할 것으로 예상됩니다. 2026년부터 2035년까지 예측 기간 동안 연평균 9.2% 이상의 성장률을 기록할 것으로 예상됩니다. 2026년 내열성 폴리머 산업 규모는 226억 7천만 달러로 추산됩니다.

자동차, 항공우주, 전자, 제조 등 다양한 산업 분야에서 열 폴리머의 사용이 증가하고 있는 것은 열 폴리머의 세계적 성장을 견인하는 주요 동력 중 하나입니다. 이러한 산업들이 지속적으로 발전하고 사업을 확장함에 따라 고온을 견딜 수 있는 소재에 대한 수요가 증가하고 있습니다.

더욱이, 내열성 폴리머는 재활용이 가능하고 금속을 대체할 수 있다는 장점이 있습니다. 이는 산업 전반의 지속가능성 증진 노력에 도움이 됩니다. 또한, 이러한 폴리머는 일반적으로 가벼워 운송이 더욱 편리합니다.

또한, 마모와 손상을 견딜 수 있도록 설계되어 기존 소재 대비 내구성이 향상됩니다. 결과적으로 소재 수요가 감소하여 폐기물 발생과 에너지 소비가 감소합니다.

키 내열성 폴리머 시장 통찰 요약:

지역별 주요 내용:

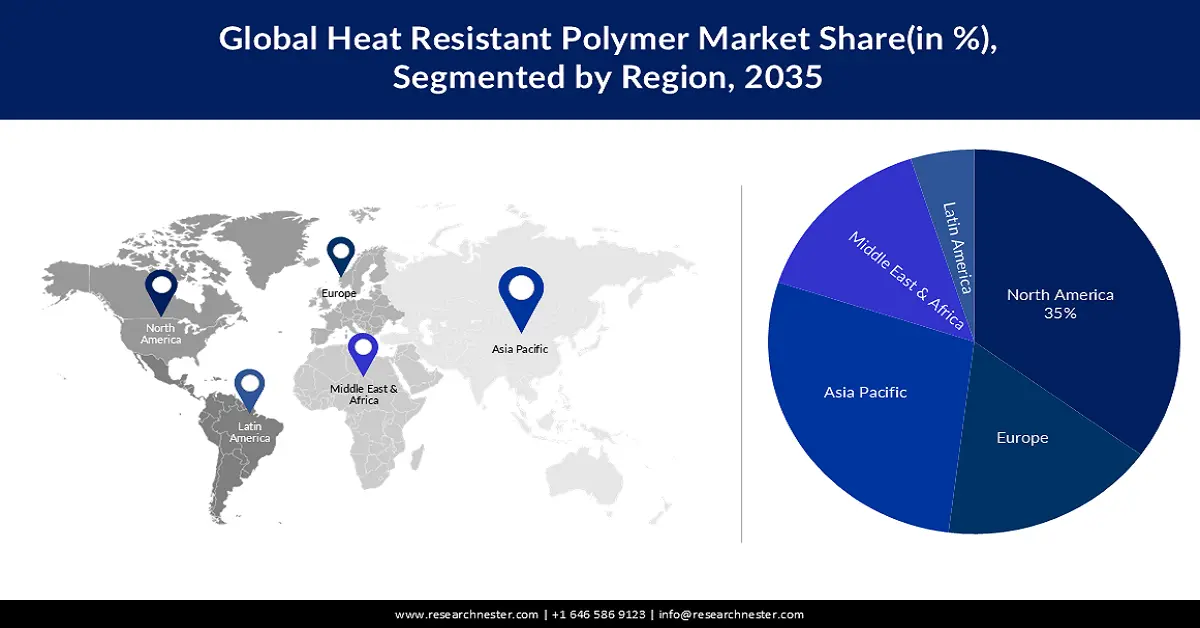

- 북미 내열 폴리머 시장은 화학 산업의 성장과 자동차 수요 증가에 힘입어 2035년까지 약 35%의 시장 점유율을 차지할 것으로 예상됩니다.

- 아시아 태평양 시장은 전자 및 자동차 산업의 다양성과 지원 정책에 힘입어 2035년까지 24%의 시장 점유율을 차지할 것으로 예상됩니다.

세그먼트 인사이트:

- 내열성 폴리머 시장에서 불소수지 부문은 전자 분야에서 뛰어난 내화학성과 안정성을 바탕으로 2035년까지 36%의 시장 점유율을 차지할 것으로 예상됩니다.

- 내열성 폴리머 시장에서 자동차 부문은 효율성 향상을 위해 차량 제조에 열 폴리머를 사용함에 따라 2035년까지 30%의 시장 점유율을 달성할 것으로 예상됩니다.

주요 성장 추세:

- 전자 부문의 견실한 성장

- 항공우주 부문 경량화 목표

주요 과제:

- 전자 부문의 견실한 성장

- 항공우주 부문의 경량화 목표

주요 기업:Honeywell International Inc., BASF SE, DuPont de Nemours, Inc., Daikin Industries, Ltd., DIC Corporation AG, Celanese Corporation, Solvay SA, Avient Corporation, RTP Company Inc.

글로벌 내열성 폴리머 시장 예측 및 지역 전망:

시장 규모 및 성장 예측:

- 2025년 시장 규모: 209억 4천만 달러

- 2026년 시장 규모: 226억 7천만 달러

- 예상 시장 규모: 2035년까지 504억 9천만 달러

- 성장 예측: 9.2% CAGR (2026-2035)

주요 지역 역학:

- 가장 큰 지역: 북미(2035년까지 35% 점유율)

- 가장 빠르게 성장하는 지역: 아시아 태평양

- 주요 국가: 미국, 중국, 독일, 일본, 한국

- 신흥국: 중국, 인도, 일본, 한국, 태국

Last updated on : 9 September, 2025

내열성 폴리머 시장 성장 동인 및 과제:

성장 동력

- 전자 부문의 견실한 성장 - 전자 기기의 발전에 따라 고성능 전자 제품에서 발생하는 열을 효과적으로 처리할 수 있는 소재에 대한 수요가 증가하고 있습니다. 내열성 폴리머는 다양한 전자 부품, 회로 기판, 커넥터, 모터 브러시 카드 및 하우징에서 고온에서도 안정성을 유지하여 중요한 역할을 합니다. 결과적으로 전기 및 전자 산업은 향후 시장 성장을 견인할 기술 발전을 경험할 것으로 예상됩니다. 최근 전망에 따르면 미국 전자 부문은 2019년에 약 3,000억 달러의 매출을 창출한 것으로 추산됩니다.

- 항공우주 분야의 경량화 목표 - 항공우주 산업은 연비 향상 및 배기가스 저감을 위한 소재를 적극적으로 모색하고 있습니다. 항공우주 분야에서는 폴리에테르이미드 , 폴리에테르에테르케톤(PEEK), 폴리페닐렌 설파이드와 같은 다양한 내열성 폴리머가 수요가 많습니다. 이러한 폴리머는 금속보다 가볍고 엔진실 및 항공기 부품의 고온을 견딜 수 있어 이러한 문제를 해결하는 데 도움이 됩니다.

- 적층 제조에서의 활용 확대 - 3D 프린팅이라고도 알려진 적층 제조에서 열 폴리머의 활용은 상당한 성장을 이루었습니다. 이 혁신적인 기술은 뛰어난 열 안정성을 가진 부품을 제작할 수 있게 해 주며, 설계 및 엔지니어링 분야에서 흥미로운 기회를 창출합니다. 시제품 제작 및 설계 조정을 용이하게 함으로써 기업은 더욱 빠르고 저렴하게 제품을 시장에 출시할 수 있게 되었습니다. 또한, 기존 제조 방식으로는 불가능했던 기하학적 형상을 가진 부품 생산에도 혁신을 가져왔습니다.

도전 과제

- 표준화 부족 - 내열성 폴리머에 대한 합의된 산업 표준이 없으면 재료 특성과 성능에 차이가 생겨 엔지니어와 제조업체가 재료 선택 및 설계 시 어려움을 겪을 수 있습니다.

- 시간이 많이 걸리고 비용이 많이 드는 규제 승인

- 내열성 폴리머의 비용은 기존 폴리머 및 금속보다 높을 수 있으므로 특정 응용 분야 및 산업에서 사용하기가 더 어려울 수 있습니다.

내열성 폴리머 시장 규모 및 예측:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준 연도 |

2025 |

|

예측 기간 |

2026-2035 |

|

연평균 성장률 |

9.2% |

|

기준 연도 시장 규모(2025년) |

209억 4천만 달러 |

|

예측 연도 시장 규모(2035년) |

504억 9천만 달러 |

|

지역 범위 |

|

내열성 폴리머 시장 세분화:

유형 세그먼트 분석

불소수지 부문은 2035년까지 내열성 폴리머 시장의 36%를 차지하며 시장을 주도할 것으로 예상됩니다. 불소수지는 다양한 산업 분야에서 내열성 폴리머로 널리 사용되고 있으며, 내화학성 및 치수 안정성과 같은 뛰어난 특성으로 인해 전기 및 전자 분야에서 중요한 역할을 담당하고 있습니다.

게다가 절연성이 뛰어나서 상호 연결선, 연결선, 컴퓨터선, 열전대선 등의 용도로 많이 사용됩니다.

최종 사용자 세그먼트 분석

자동차 부문의 내열 폴리머 시장은 2035년까지 약 30%의 매출 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 스테인리스 스틸 및 기타 소재 대신 내열 폴리머가 채택되면서 더욱 효율적이고 내구성이 뛰어난 차량 제조에 여러 가지 이점을 제공하기 때문입니다. 결과적으로, 전 세계적으로 자동차, 전기 자동차, 자율주행차 및 기타 유형의 차량이 증가함에 따라 예측 기간 동안 이 부문의 성장이 촉진될 것으로 예상됩니다. 예를 들어, 2025년까지 전 세계적으로 4억 7천만 대의 커넥티드 카가 도로를 달릴 것으로 추산됩니다.

글로벌 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

유형 |

|

최종 사용자 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

내열성 폴리머 시장 지역 분석:

북미 시장 통찰력

북미 내열성 폴리머 시장은 2035년 말까지 약 35%의 시장 점유율을 차지하며 가장 큰 시장 점유율을 기록할 것으로 예상됩니다. 이러한 성장은 주로 이 지역의 호황을 누리는 화학 산업에 기인하며, 이는 향후 수년간 내열성 폴리머 생산 증가를 시사합니다. 최근 보고서에 따르면 미국 화학 산업은 2019년에 약 5,500억 달러의 매출을 창출했습니다.

또한, 차량 수요가 증가하여 이 지역 자동차 산업의 성장에 더욱 기여하고 있습니다. 국제자동차공업협회(OICA)에 따르면, 미국의 모든 차종 차량 판매량은 2020년 20,814,832대에서 2021년 22,001,152대로 증가했습니다. 한편, 이 지역의 2021년 차량 생산량은 16,151,639대에 달했습니다.

APAC 시장 통찰력

아시아 태평양 지역의 내열성 폴리머 시장은 향후 몇 년간 완만한 성장세를 보이며 2035년까지 약 24%를 차지할 것으로 예상됩니다. 전자 및 자동차와 같은 다양한 산업이 이 지역의 성장 기회를 견인할 것으로 예상됩니다. 또한, 정부 정책과 시장 참여 기업들의 존재는 향후 몇 년간 이 지역의 추가 확장에 대한 긍정적인 전망을 제시할 것으로 예상됩니다.

내열성 폴리머 시장 참여자:

- 허니웰 인터내셔널 주식회사

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 실적

- 핵심 성과 지표

- 위험 분석

- 최근 개발

- 지역적 존재감

- SWOT 분석

- 바스프 SE

- 듀폰 드 네무르 주식회사

- 다이킨공업 주식회사

- DIC Corporation AG

- 셀라니즈 코퍼레이션

- 솔베이 SA

- 아비엔트 코퍼레이션

- RTP 회사 주식회사

최근 동향

- DIC Corporation은 캐나다 양자 화학 및 컴퓨팅 스타트업인 Good Chemistry Company와 협력합니다. 이번 파트너십을 통해 DIC Corporation은 양자 화학 및 컴퓨팅 역량을 강화하여 신소재 및 혁신 공정 개발을 가속화할 수 있게 되었습니다.

- 허니웰 인터내셔널(Honeywell International Inc. )은 저급 플라스틱 폐기물을 녹여 정유 공장에 공급할 수 있는 석유로 전환하는 기술을 개발했다고 밝혔습니다. 이 기술을 통해 허니웰은 저급 플라스틱을 정유 공장의 원료로 전환하여 연료 및 기타 제품을 생산할 수 있습니다.

- Report ID: 4141

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.