Ausblick auf den Servermarkt:

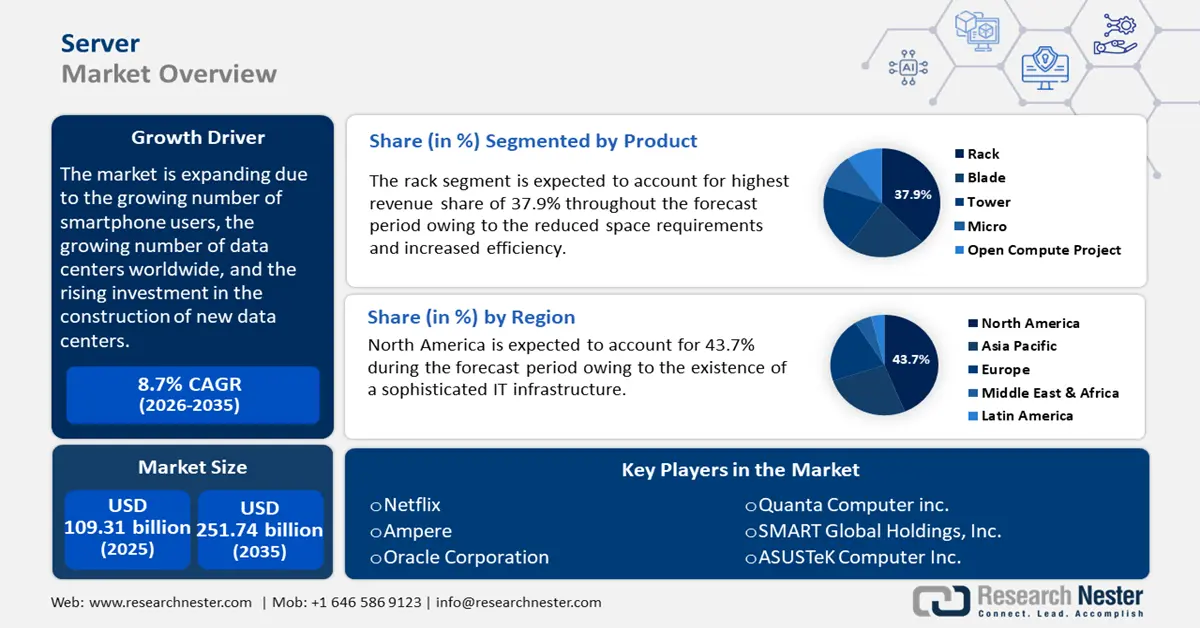

Der Servermarkt hatte im Jahr 2025 ein Volumen von 109,31 Milliarden US-Dollar und dürfte bis 2035 die Marke von 251,74 Milliarden US-Dollar überschreiten. Im Prognosezeitraum von 2026 bis 2035 wird das Marktvolumen mit einer jährlichen Wachstumsrate von über 8,7 % wachsen. Im Jahr 2026 wird das Servermarktvolumen auf 117,87 Milliarden US-Dollar geschätzt.

Der Servermarkt wächst aufgrund der steigenden Zahl von Smartphone-Nutzern, der weltweit wachsenden Zahl von Rechenzentren und der steigenden Investitionen in den Bau neuer Rechenzentren. So werden die Ausgaben für IT-Rechenzentren im Jahr 2023 weltweit voraussichtlich 222 Milliarden US-Dollar erreichen.

Da Unternehmen ihre Abläufe digitalisieren, nach Möglichkeiten zur Gewinnmaximierung suchen und die langfristige Stabilität ihrer Geschäftsmodelle anstreben, hat sich die Serverinfrastruktur vom Kostenfaktor zum Vermögenswert gewandelt und generiert spürbare Renditen. Mit der Abschreibung alter Server und den zusätzlichen kumulativen Wartungskosten haben IT-Verantwortliche die Anschaffung von Public-Cloud- Alternativen vorangetrieben. In der Vergangenheit haben die exorbitanten Gesamtbetriebskosten (TCO) von On-Premise-Servern IT-Entscheider dazu veranlasst, Server außer Betrieb zu nehmen und den Austausch zu rationalisieren. Im Jahr 2023 machte die direkte digitale Transformation weiterhin über 50 % der gesamten IKT-Investitionen aus. Es wird erwartet, dass diese veränderte Marktdynamik die Einführung moderner Serverinfrastrukturen vorantreiben und so zu Umsatzwachstum und Betriebsgewinnen für Unternehmen und damit zu einer weiteren Verbreitung führen wird.

Schlüssel Server Markteinblicke Zusammenfassung:

Regionale Highlights:

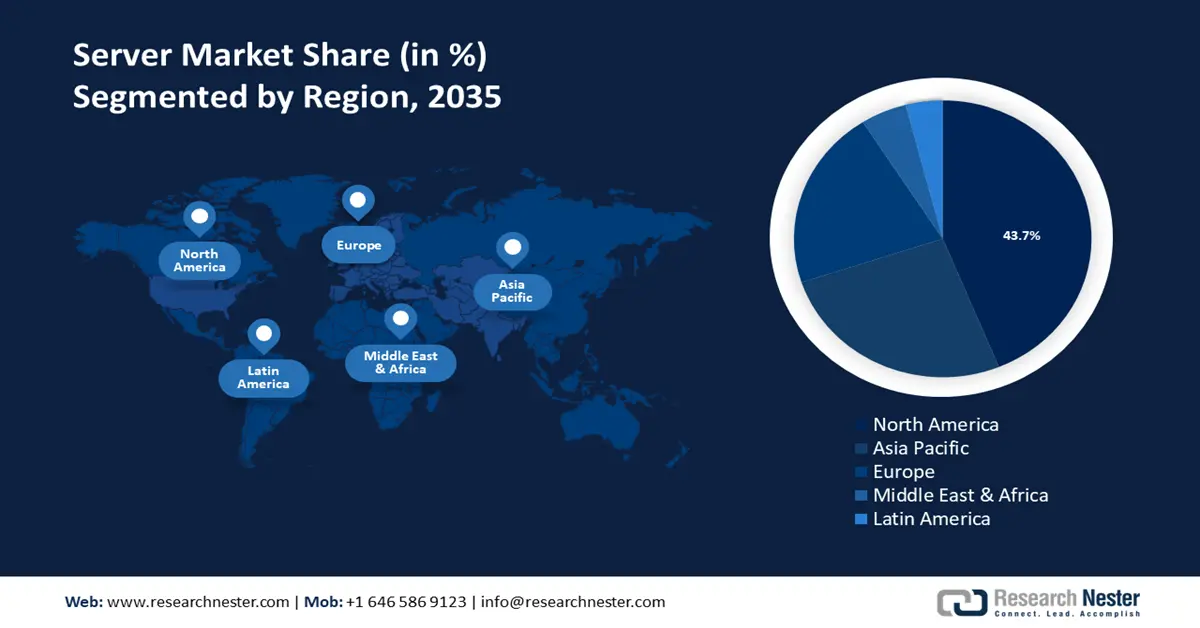

- Nordamerika dominiert mit 43,7 % Marktanteil den Servermarkt. Dies ist auf die hohe IT-Infrastruktur zurückzuführen, die die Nachfrage zwischen 2026 und 2035 ankurbelt.

- Der Servermarkt im asiatisch-pazifischen Raum verzeichnet bis 2035 ein stabiles Wachstum, das durch die zunehmende Entwicklung der industriellen Infrastruktur und die zunehmende Start-up-Kultur im Unternehmenssektor vorangetrieben wird.

Segmenteinblicke:

- Das IT- und Telekommunikationssegment wird voraussichtlich bis 2035 einen Marktanteil von 40,7 % am Servermarkt halten, angetrieben durch den Ausbau der Infrastruktur zur Deckung des steigenden Datenbedarfs.

- Das Rack-Segment wird voraussichtlich bis 2035 einen Marktanteil von 37,9 % erreichen, angetrieben durch geringeren Platzbedarf und höhere Effizienz.

Wichtige Wachstumstrends:

- Bedeutende Fortschritte bei der Stromversorgung von Rack-PDUs

- Umstellung von der Cloud auf On-Premise-Lösungen im Rahmen von Nachhaltigkeitsbemühungen

Wichtige Herausforderungen:

- Sicherheitsbedenken

- Mangelnde Lieferkette

- Hauptakteure: Netflix, Ampere, Oracle Corporation, Quanta Computer Inc., SMART Global Holdings, Inc., ASUSTeK Computer Inc., Cisco Systems, Inc., Huawei Technologies Co., Ltd., Intel Corporation.

Global Server Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 109,31 Milliarden USD

- Marktgröße 2026: 117,87 Milliarden USD

- Prognostizierte Marktgröße: 251,74 Milliarden USD bis 2035

- Wachstumsprognosen: 8,7 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (43,7 % Anteil bis 2035)

- Am schnellsten wachsende Region: Europa

- Dominierende Länder: USA, China, Japan, Deutschland, Vereinigtes Königreich

- Schwellenländer: China, Indien, Japan, Südkorea, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Servermarktes:

Wachstumstreiber

- Bedeutende Fortschritte bei der Rack-PDU-Stromversorgung: Viele Rechenzentren verlieren oft an Wert, weil intelligente und hochmoderne, auf Rack- Stromverteilungseinheiten (PDUs) basierende Messsysteme zur Behebung von Problemen mit der Stromqualität fehlen. Rechenzentren haben oft Schwierigkeiten, Daten zur Stromqualität auf Rack-Ebene zu erhalten, da die PDUs nicht genügend Informationen liefern. Dies führt unweigerlich zu Leistungs- und Sicherheitseinbußen. Dies unterstreicht die Notwendigkeit einer robusten Lösung, die umfassende und präzise Daten zur Stromqualität liefert.

In den meisten Rechenzentren beansprucht die IT-Last 40 % der gesamten Stromlast. Verschiedene Stromkettendesigns regulieren die Energieeffizienz und reduzieren so das Ausfallrisiko. Die Rack-PDUs der nächsten Generation verfügen über integrierte Diagnosetools zur Stromqualität, um eine optimale Fehlertoleranz an Ein- und Ausgängen zu gewährleisten. Mit der Entwicklung dieser getakteten Rechenzentrumsnetzteile wurden Vorschriften zur Standardisierung ihres Betriebs erlassen, darunter „Curve“ der Computer and Business Equipment Manufacturers Association (CBEMA) als Teil des Information Technology Industry Council (ITIC).

Darüber hinaus hat das US-amerikanische Energy-Star-Programm detaillierte Spezifikationen für Rechenzentrumsgeräte festgelegt. Während Energy Star für die neuesten Stromversorgungsanforderungen gilt, werden ältere Geräte umgestellt, um die Konformität sicherzustellen und niedrigere Leistungsfaktoren und harmonische Verzerrungen zu vermeiden. Dies gilt insbesondere für Server kleinerer Hersteller und ältere Server. Der Servermarkt ist geprägt von zahlreichen Investitionen und der Entwicklung moderner Server. Das Raritan- und Server Technology-Produktportfolio von Legrand umfasst eine Reihe intelligenter Rack-PDU-Modelle, darunter die Server Technology PRO4X und die Raritan PX4 mit integrierten erweiterten Power-Rack-Qualitätsmetriken. Im Februar 2024 brachte Exagate seine intelligente PDU der 2. Generation auf den Markt, die über ein IPS-LCD für eine längere Lebensdauer und modernste Funktionen verfügt, um den sich wandelnden Anforderungen moderner IT-Infrastrukturen gerecht zu werden. - Abkehr von der Cloud hin zu On-Premise als Teil der Nachhaltigkeitsbemühungen: Ein Highlight des Earth March 2024-Berichts besagt, dass nur 22,3 % des gesamten im Jahr 2022 angefallenen Elektroschrotts offiziell dokumentiert und umweltgerecht recycelt wurden. Die Elektroschrottmasse des Jahres hinterließ nicht erfasste, wiederverwertbare natürliche Ressourcen im Wert von 62 Milliarden US-Dollar. Die weltweite jährliche Elektroschrotterzeugung steigt laut UNITAR auf 2,6 Millionen Tonnen an und wird bis 2030 voraussichtlich 82 Millionen Tonnen überschreiten. Darüber hinaus wird ein erwarteter Rückgang der Recyclingquote von 22,3 % im Jahr 2022 auf 33 % bis Ende 2030 diskutiert. Nicht recycelter Elektroschrott kann möglicherweise mit Quecksilber verunreinigt sein und damit verbundene Gesundheitsrisiken bergen.

Immer mehr Endverbraucherbranchen, darunter das Gesundheitswesen, die Kommunikationsbranche, die IT-Branche und die Automobilindustrie, haben die Umweltrisiken und Herausforderungen von On-Premise-Servern erkannt und setzen daher auf Cloud-basierte Lösungen. Cloud Computing bietet verschiedene Angebote: Software as a Service, Softwarespeicherung, Software-Backup und Cloud-Hosting-Lösungen. Cloud-Server ermöglichen höhere Skalierbarkeit, uneingeschränkten Zugriff auf Rechenleistung und einfache Speicher- und Speicherplatzerweiterungen, um steigenden Benutzerzahlen gerecht zu werden. Diese Eigenschaften machen Cloud-Server ideal für expandierende Unternehmen. - Verbreitung von 5G-Technologien: Die Einführung der 5G-Technologie wird voraussichtlich zu einem deutlichen Anstieg der Servernachfrage führen. 5G-Netze bieten höhere Bandbreiten, geringere Latenzzeiten und schnellere Datenübertragungsraten, was das Datenverkehrsvolumen erhöht und neue Dienste und Anwendungen ermöglicht, darunter verbesserte IoT-Lösungen, Augmented Reality (AR) und Virtual Reality (VR). Server müssen in der Lage sein, die gestiegene Datenlast zu bewältigen und über die nötige Rechenleistung zu verfügen, um diese Verbesserungen zu ermöglichen. Der steigende Bedarf an zuverlässigen und robusten Servern ist notwendig, um die gestiegenen Netzwerkkapazitäten zu bewältigen und die reibungslose Bereitstellung modernster Dienste und Anwendungen zu gewährleisten.

Herausforderungen

- Sicherheitsbedenken: Cyberkriminelle nutzen Sicherheitslücken und Cyberangriffe zunehmend, um Online-Geschäftsabläufe zu stehlen oder zu stören, Kundendaten zu missbrauchen oder Online-Transaktionen abzufangen. Der Einsatz leistungsfähiger Gegenangriffssoftware ist für Unternehmen unerlässlich, um das Risiko zukünftiger Sicherheitslücken zu minimieren. Infolgedessen wird das Wachstum des Servermarktes durch die steigende Zahl von Cyberangriffen und Sicherheitslücken gebremst.

- Mangelnde Lieferkette: Produktions- und Liefertermine für Server werden durch Lieferkettenunterbrechungen und Komponentenknappheit erheblich beeinträchtigt. Wichtige Serverkomponenten sind aufgrund von Verzögerungen und höheren Kosten aufgrund von Halbleiterknappheit und logistischen Problemen weniger verfügbar. Zwar haben die Hersteller ihre Produktionskapazitäten schrittweise erhöht und sich an diese Herausforderungen auf der Angebotsseite angepasst, doch die anhaltende Notwendigkeit einer schnellen und effektiven Komponentenbeschaffung beeinträchtigt die Produktionspläne und die weltweite Serverlieferdynamik und behindert so das Wachstum des Servermarktes.

Größe und Prognose des Servermarktes:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,7 % |

|

Marktgröße im Basisjahr (2025) |

109,31 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

251,74 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Server-Marktsegmentierung:

Produkt (Rack, Blade, Tower, Micro, Open Compute Project)

Das Rack-Segment im Servermarkt wird bis 2035 voraussichtlich einen Marktanteil von rund 37,9 % erreichen. Vorteile von Rack-Servern, wie geringerer Platzbedarf und höhere Effizienz, treiben den Aufstieg dieses Segments in verschiedenen Branchen voran. Rack-Server zeichnen sich durch ihr Design aus, das die Montage in einem stabilen Rack erfordert. Ein Rack-Server nutzt Daten aus dem Rechenzentrum und der IT-Umgebung des Unternehmens auf Unternehmensebene. Dieser Servertyp ist äußerst zuverlässig, skalierbar und effizient. Mit diesen Servern lässt sich der Platz im Rechenzentrum effektiver nutzen. Rack-Server ähneln PCs, sind jedoch breiter. Sie können mit Schienen oder Schrauben montiert werden.

Da die Installationskosten am geringsten sind, gelten Rack-Server als die kostengünstigste und effizienteste Wahl für diesen Servertyp. Aufgrund ihres Designs sind Rack-Server unglaublich leistungsstark, einfach zu installieren und zu warten und benötigen nur wenig Platz. Aufgrund ihrer höheren Kühlleistung eignen sie sich perfekt für den Bedarf an weniger Servern. So stellte HP im August 2023 den HPE ProLiant DL360 Gen11 Server mit dem AMD EPYC-Prozessor der 4. Generation vor, der für Anwendungen entwickelt wurde, die eine hohe Kerndichte und Leistung erfordern. Dieser Server kann bis zu 96 Kerne pro Server unterstützen.

Endbenutzer (IT und Telekommunikation, BFSI, Regierung und Verteidigung, Gesundheitswesen, Energie, Sonstige)

Basierend auf dem Endnutzer wird das Segment IT & Telekommunikation im Prognosezeitraum voraussichtlich einen Anteil von 40,7 % am globalen Servermarkt halten. Das Wachstum des Segments wird durch den zunehmenden Infrastrukturausbau der IT- und Telekommunikationsbranche beschleunigt, der auf das Wachstum der Weltbevölkerung zurückzuführen ist. In jüngster Zeit hat sich in der IT- und Telekommunikationsbranche ein Wandel vollzogen. Große Datenbanken, die durch die Nutzung von Festnetz- und Mobilfunk-Breitbanddiensten und Cloud-basierten Diensten entstehen, erfordern leistungsfähige Server zur Datenhaltung.

Der Servermarkt wächst auch aufgrund der gezielten Entwicklung im Telekommunikationssektor und der steigenden Zahl von Mobiltelefonnutzern. Der Markt wächst, weil führende Telekommunikationsanbieter zunehmend mobile Anwendungen und Multimedia-Funktionen entwickeln, was die Nachfrage nach qualitativ hochwertigen Diensten erhöht.

Unsere eingehende Analyse des Servermarktes umfasst die folgenden Segmente:

Produkt |

|

Unternehmensgröße |

|

Kanal |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Servermarktes:

Marktanalyse Nordamerika

Die nordamerikanische Industrie dürfte bis 2035 mit 43,7 % den größten Umsatzanteil erzielen. Die Branche wächst dank der hochentwickelten IT-Infrastruktur, die die Nachfrage nach Servern ankurbelt. Die zunehmende Präsenz der großen Technologieunternehmen treibt die Marktnachfrage voran. Die steigende Nachfrage der Rechenzentren der Länder in der Region nach Servern treibt das Marktwachstum voran. So liegt Nordamerika mit 62 % aller Rechenzentrumsinvestitionen im Jahr 2023 und 69 % aller Rechenzentrumsinvestitionen bis April 2024 an der Spitze.

Die USA sind wirtschaftspolitisch führend. Laut dem Digital Economy Report 2021 der Konferenz der Vereinten Nationen für Handel und Entwicklung befinden sich in den USA 50 % der weltweiten Hyperscale-Rechenzentren. Das Bureau of Economic Analysis prognostiziert zudem, dass die tatsächliche Wertschöpfung der digitalen Wirtschaft im Jahr 2022 um 6,3 % steigen wird. Dies dürfte das Wachstum des US-Servermarktes im Prognosezeitraum vorantreiben, zusammen mit der Präsenz bedeutender Unternehmen wie Microsoft, Hewlett Packard Enterprise Size Development LP, Dell Inc. und Amazon Web Services, Inc.

Die Integration künstlicher Intelligenz, des Internets der Dinge (IoT) und von Sensoren sowie die zunehmende Neigung großer Unternehmen in Kanada, Cloud-basierte Dienste anstelle von On-Premise-Diensten zu nutzen, treiben die Expansion des Servermarktes im ganzen Land voran.

Asien-Pazifik-Marktanalyse

Der Servermarkt im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich eine stabile jährliche Wachstumsrate (CAGR) aufweisen. Aufgrund der zunehmenden industriellen Infrastrukturentwicklung und der zunehmenden Start-up-Kultur im Unternehmenssektor, die das Wachstum des Servermarktes vorantreiben, wird in der Region voraussichtlich die Nachfrage nach Servern am schnellsten wachsen. Die Expansion des Marktes in der Region wird durch die zunehmende Rivalität zwischen Herstellern und Händlern von Servern und verwandten Technologien vorangetrieben.

Japan zählt zu den führenden Nationen der Welt, was den technischen Fortschritt und die Akzeptanz angeht, was im Prognosezeitraum maßgeblich zur Expansion des nationalen Marktes beigetragen hat. Zu den wichtigsten Projekten gehört die Zusammenarbeit zwischen NVIDIA und Mitsui & Co., Ltd., die es japanischen Pharmaunternehmen ermöglicht, den Supercomputer Tokyo-1 NVIDIA DGX zu nutzen.

Der indische Servermarkt ist aufgrund verschiedener Faktoren gewachsen, darunter die zunehmende Digitalisierung, die Entwicklung der digitalen Wirtschaft und staatliche Initiativen zur Förderung der Nutzung von Cloud Computing. Um die digitale Zukunft des Landes voranzutreiben, haben beispielsweise der Data Security Council of India und Google im November 2022 ein neues Programm namens „Secure with Cloud“ vorgestellt, das Regierung und öffentlichen Sektor bei der Einführung und Transformation der Cloud unterstützen soll.

Wichtige Akteure auf dem Servermarkt:

- Dell Inc.

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Netflix

- Ampere

- Oracle Corporation

- Quanta Computer Inc.

- SMART Global Holdings, Inc.

- ASUSTeK Computer Inc.

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- Intel Corporation

Namhafte Branchenunternehmen investieren massiv in Forschung und Entwicklung, um ihr Produktangebot zu erweitern und so das weitere Wachstum des Servermarktes zu unterstützen. Darüber hinaus ergreifen Branchenteilnehmer verschiedene strategische Maßnahmen, um ihre globale Reichweite zu erweitern. Zu den wichtigsten Marktveränderungen zählen Produktneuheiten, Vereinbarungen, Fusionen und Übernahmen, höhere Investitionen und die Zusammenarbeit mit anderen Unternehmen. Um in einem hart umkämpften und sich ständig verändernden Markt erfolgreich zu sein, muss die Serverbranche Produkte zu fairen Preisen anbieten.

Hier sind einige führende Akteure auf dem Servermarkt:

Neueste Entwicklungen

- Im Mai 2024 haben Ampere und Qualcomm gemeinsam einen ARM-basierten KI-Server für Rechenzentren auf den Markt gebracht. Qualcomms Cloud AI 100 Ultra KI-Inferenzprozessoren und Amperes CPUs zur Ausführung der Modelle sind die gemeinsam angekündigte Zusammenarbeit bei der Einführung eines KI-basierten Servers.

- Im Mai 2024 gab Netflix seine Pläne bekannt, Technologieplattformen zu bewerben. Damit konkurriert das Unternehmen mit anderen großen Marktteilnehmern, die über Adserver verfügen, wie Google, Amazon und Comcast. Die Ankündigung stellt einen grundlegenden Wandel in der Werbestrategie des Streaming-Giganten dar. Zur Entwicklung seiner Werbetechnologie arbeitete das Unternehmen zunächst mit Microsoft zusammen. Dies ermöglichte Netflix einen schnellen Einstieg in den Werbemarkt und die Überholspur gegenüber Konkurrenten wie Hulu, das seit über zehn Jahren über einen eigenen Adserver verfügt.

- Im Januar 2023 stellte NVIDIA mit den A100 Tensor Core GPUs neue KI-fähige Servertechnologien vor, die eine verbesserte Leistung für Workloads im Zusammenhang mit KI und maschinellem Lernen bieten. Das Unternehmen ist weiterhin führend in der Entwicklung von KI-Hardware für Rechenzentren.

- Report ID: 6510

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Server Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.