转基因饲料市场展望:

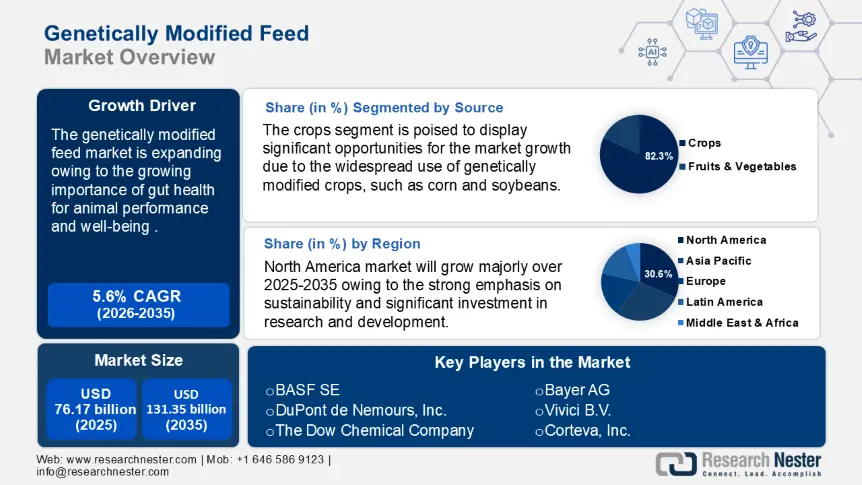

2025年,转基因饲料市场规模超过761.7亿美元,预计到2035年将超过1313.5亿美元,预测期内(即2026年至2035年)的复合年增长率将超过5.6%。预计到2026年,转基因饲料的行业规模将达到800.1亿美元。

由于对营养丰富食品的需求激增,全球转基因饲料市场预计将出现增长,从而推动全球饲料产量的增加。国际饲料工业联合会 (IFIF) 估计,全球商业饲料生产每年创造约 4000 亿美元的产值。全球数百万人的营养和经济福祉严重依赖畜牧业和动物产品消费。动物饲料是保证动物蛋白安全、充足且价格合理的最重要且最关键的因素,在全球粮食经济中发挥着重要作用。

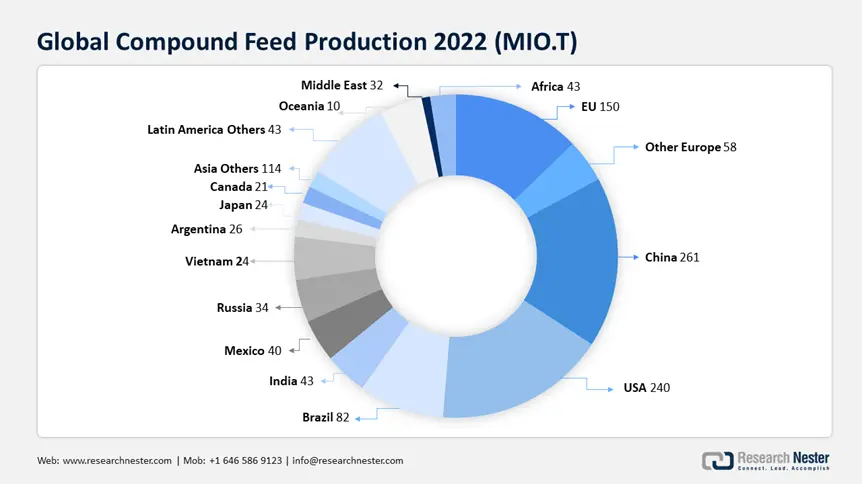

下面的饼图显示了2022年全球动物饲料产量(百万吨):

此外,肠道健康对动物生产性能和福祉的重要性正日益得到重视。如今,饲料策略高度重视促进肠道菌群,这对于免疫力、抗病力和营养吸收至关重要。由于这种关注,对益生菌、益生元和后生元以及减轻胃肠道压力的新型饲料配方的需求不断增长。除了短链脂肪酸的优势外,纤维菌素也可能对肠道健康产生影响。这一观点相对较新,其对食用动物的潜在影响值得研究。

关键 转基因饲料 市场洞察摘要:

区域亮点:

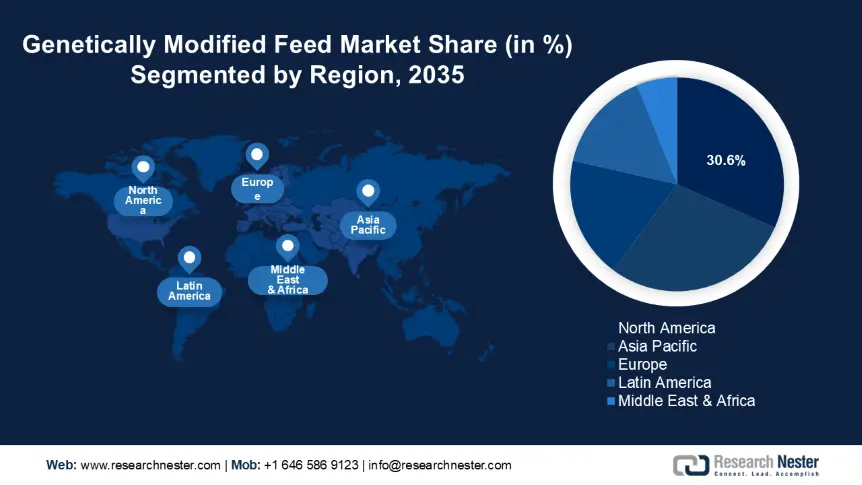

- 北美以30.6%的份额领先于转基因饲料市场,这得益于其完善的农业基础设施、对可持续发展的重视以及大量的研发投入,确保了到2035年这一市场将保持强劲增长。

- 预计到2035年,亚太地区的转基因饲料市场将大幅增长,这归因于对奶牛和肉鸡需求的不断增长,以及政府对培育营养价值更高的转基因作物的重视。

细分市场洞察:

- 预计在2026年至2035年期间,浓缩饲料细分市场将占据显著的市场份额,这得益于其卓越的营养价值以及促进牲畜生长和饲料效率的能力。

- 预计到2035年,作物细分市场将占据82.3%的市场份额,这得益于转基因玉米和大豆的广泛使用,因为它们营养价值更高,饲料生产更具成本效益。

主要增长趋势:

- 转基因作物产量增加

- 先进技术的整合

主要挑战:

- 健康问题

- 农药和其他有毒物质的使用

- 主要参与者:巴斯夫公司、陶氏化学公司、杜邦公司、拜耳公司、先正达、Vivici B.V.、科迪华公司、J.R. 辛普洛特公司、Okanagan Specialty Fruits Inc.、Agritope Inc.。

全球 转基因饲料 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模: 761.7 亿美元

- 2026 年市场规模: 800.1 亿美元

- 预计市场规模: 2035 年将达到 1313.5 亿美元

- 增长预测: 5.6% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 30.6%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、中国、德国、巴西、加拿大

- 新兴国家:中国、印度、日本、巴西、阿根廷

Last updated on : 28 August, 2025

转基因饲料市场的增长动力和挑战:

增长动力

转基因作物产量不断增长:随着生物技术及其相关产业的不断发展,全球食品消费模式发生了重大转变。人们越来越倾向于选择营养丰富的食品。转基因作物的进步使得生产出能够为消费者带来诸多益处的食品成为可能。例如,转基因玉米和转基因大豆拥有传统作物所不具备的独特优势,从而推动了需求的增长。1996年至2019年间,全球转基因作物的种植面积从170万公顷增至1.904亿公顷,增长了约112倍。

此外,许多公司正积极研发营养价值更高的转基因作物,以吸引更广泛的消费者群体。因此,随着转基因饲料因其额外的营养优势而需求激增,预计转基因饲料市场将进一步扩大。

- 先进技术的融合:动物营养和饲料管理领域正通过数字技术的应用发生重大变革。物联网 (IoT) 设备、传感器和人工智能 (AI) 的应用,促进了对饲料摄入量、动物生长和健康指标的精准监测。大数据分析的应用可以预测疾病爆发、提高生产力并优化饲养策略。为了满足消费者对食品安全和道德采购的需求,区块链技术越来越多地被用于提高饲料供应链的可追溯性和透明度。此外,利用与原料、来源和施用量相关的数据的先进配方技术在确保饲料配方准确并评估其环境影响方面正变得越来越重要。

人工智能在基因工程中的应用已显著扩展,因为它能够产生精准的结果并增强相关的处理方法。近年来,人工智能已被纳入基因工程实践,以取得更好的效果,尤其是在蛋白质作物的开发方面。因此,预计人工智能技术在生物信息学研究中的日益广泛应用将为转基因饲料市场的利益相关者带来巨大的增长机会。

挑战

健康隐患:通过单倍体诱导和基因叠加等方法引入目标特性,包括耐除草剂性、抗虫性、固氮性和抗病毒性。这些特性旨在解决农业领域的害虫、干旱和疾病等问题。尽管转基因食品具有诸多优势,但由于其潜在的毒性、环境影响、知识产权和过敏等危害,引发了争议和公众担忧。鉴于插入基因、基因表达、副作用和多效性可能带来的健康问题,食品安全是一个主要问题。半胱氨酸或蛋氨酸不耐受人群担心过敏反应,尤其是豆类植物引起的过敏反应。此外,转基因食品还与过敏、胃肠道不适和癌症等健康问题有关。

农药和其他有毒物质的使用:然而,转基因食品,例如抗病大米和抗病毒烟草,或许能够解决这些问题,并减少对农药的需求。创新型产品,例如饮料、食品加工以及各种食品,包括大米、香蕉、红薯,以及针对乙肝等传染病的人体免疫接种,都属于转基因食品行业。此外,转基因食品还可用于满足对生物燃料和动物饲料的需求。基因组编辑、ASL基因技术、基因堆叠和CRISPR技术正被用于创造新型聚合物并增强粮食安全。

转基因饲料市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025年) |

761.7亿美元 |

|

预测年度市场规模(2035 年) |

1313.5亿美元 |

|

区域范围 |

|

转基因饲料市场细分:

来源(农作物、水果和蔬菜)

在转基因饲料市场,到2035年,作物板块的收入份额预计将超过82.3%。玉米和大豆等转基因作物的广泛使用是推动其在饲料生产中占据主导地位的主要因素。这些作物经过基因改造,具有抗病虫害、抗除草剂以及营养价值高等特性,非常适合用于生产饲料,且经济实惠。玉米和大豆富含蛋白质和卡路里,这两者对动物的生长和生产力都至关重要,因此被用作饲料的主要成分。这些转基因作物的广泛生产、易得性和完善的供应网络进一步巩固了其市场主导地位,并满足了全球对健康、可持续动物饲料日益增长的需求。

饲料类型(粗饲料、精饲料)

在评估期内,转基因饲料市场中的浓缩饲料部分有望占据显著份额。由于其卓越的营养价值和精准的配方——这两者对于最大限度地提高牲畜的生长和生产力都至关重要——浓缩饲料在按饲料类型细分的动物饲料替代蛋白市场中占据主导地位。浓缩饲料的高能量和高蛋白成分旨在补充粗饲料和其他基础日粮,为动物提供均衡的膳食,以支持其生长阶段和生产目标。浓缩饲料能够提高饲料效率、促进增重并增强动物的整体健康,使其成为农民和生产者的首选。优质肉类、奶制品和家禽产品需求的不断增长也推动了浓缩饲料在市场上的主导地位。

我们对全球转基因饲料市场的深入分析包括以下几个部分:

来源 |

|

形式 |

|

进料类型 |

|

家畜 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

转基因饲料市场区域分析:

北美市场统计数据

预计到2035年,北美转基因饲料市场的收入份额将超过30.6%。凭借其完善的农业基础设施、对可持续性的高度重视以及在研发方面的大量投入,北美在动物饲料替代蛋白市场占据领先地位。该地区受益于蓬勃发展的畜牧业以及消费者对可持续来源蛋白质日益增长的需求。得益于支持性法规和先进的蛋白质生产方法,美国和加拿大在替代蛋白的应用方面处于领先地位。重要的行业参与者以及私营企业和学术机构之间的合作进一步加速了市场的扩张。强大的供应链以及对替代蛋白对环境益处日益增长的认知,支撑了这一主导地位。

此外,由于美国大部分玉米和大豆都是转基因作物,转基因饲料已成为农业产业的重要组成部分。农民和畜牧生产者青睐转基因饲料,因为它具有营养成分更高、消化率更高、抗病虫害等优势。此外,生物技术的进步和政府的支持性法规也促进了转基因饲料市场的增长。随着消费者对肉类、奶制品和家禽产品的需求持续增长,预计未来几年转基因饲料行业将进一步扩张。

美国农业部透露,1996年,美国开始商业化推广主要大田作物的转基因种子,随后几年,其采用率不断上升。如今,美国90%以上的玉米、陆地棉和大豆都采用转基因品种生产。

此外,加拿大政府已就转基因饲料监管制定了明确的指导方针,鼓励该领域的创新和投资。近二十年来,加拿大卫生部一直在评估转基因食品。截至2019年,加拿大已允许销售超过140种转基因食品。此外,加拿大强劲的畜牧业,尤其是牛肉、奶制品和家禽养殖,正在推动对高效可持续饲料解决方案的需求。

亚太市场分析

预计亚太地区转基因饲料市场在预测期内将大幅增长。乳制品和肉鸡需求的不断增长推动了市场的增长。印度、日本、中国、新加坡、澳大利亚和泰国等国对转基因玉米、香蕉、西红柿和茄子的兴趣日益浓厚,以及新兴初创企业加大对转基因作物研发的投资,也推动了市场扩张。此外,包括中国、日本、印度等在内的多个国家的政府都强调培育具有额外营养价值的转基因作物,这推动了市场扩张。例如,印度政府已于2022年12月推动多家生物技术研究机构培育转基因种子,以提高水稻、小麦和甘蔗等13种主要作物的产量和质量。

受政策调整和行业需求的影响,印度转基因饲料市场正在逐步增长。2021年8月,印度政府放宽了进口管制,允许首批120万吨转基因豆粕进口,以支持该国的家禽业。由于饲料价格在一年内飙升了两倍,创下历史新高,该行业正遭受重创。同样,政府还下令在2022年额外进口55万吨转基因豆粕。此外,专家们还探讨了转基因作物在水产养殖业中的益处,强调了其在提高饲料质量和可持续性方面的作用。

在政策支持、高产作物需求增长以及农业自给自足的推动下,中国转基因饲料市场正在迅速扩张。近年来,政府放宽了对转基因作物种植的限制,批准转基因玉米和大豆品种进行商业化种植,以减少对进口的依赖。此外,中国畜牧业的蓬勃发展,尤其是猪肉和家禽养殖,正在刺激对高蛋白饲料的需求,进一步拉动对高蛋白饲料的需求。中国国家统计局报告称,2023年中国猪肉产量为5794万吨。生产者利润率下降导致屠宰率上升,屠宰量增加,加上国内市场供应过剩,是导致年均增长5%的主要原因。农业和园艺发展委员会(AHDB)透露,政府正在积极推动农业从小规模向大规模转变,并坚定不移地实现2020年猪肉自给率达到95%的目标。

下表列示了2023年中国猪肉进口量:

国家 | 猪肉进口份额 |

巴西 | 26% |

西班牙 | 25% |

加拿大 | 9% |

美国 | 8% |

荷兰 | 8% |

来源:Trade Data Monitor LLC

转基因饲料市场主要参与者:

- 巴斯夫

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 陶氏化学公司

- 杜邦公司

- 拜耳公司

- 先正达

- 维维西公司

- 科迪华公司

- JR辛普劳公司

- 奥卡纳根特种水果公司

- Agritope公司

为了提高产品的营养价值和安全性,转基因饲料市场的主要参与者不断投入研发。转基因饲料市场的领先公司正专注于战略联盟和收购,以扩大客户群和产品线。预计竞争环境将继续保持活跃,新的参与者和尖端技术将影响转基因饲料市场的增长。

最新发展

- 2025年3月,荷兰配料公司Vivici将Vivitein BLG引入美国市场。Vivitein BLG是其Vivitein蛋白平台的旗舰成分,现已上市,使B2B客户能够向美国消费者提供革命性的独特产品。

- 2023 年 10 月,先正达种子护理宣布在德国迈因塔尔种子护理研究所开设其第一家生物制剂服务中心,这是其深化对生物制剂的关注并扩大其在种子处理领域领导地位的战略的一部分。

- Report ID: 7394

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

转基因饲料 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。