산업폐수처리 시장 전망:

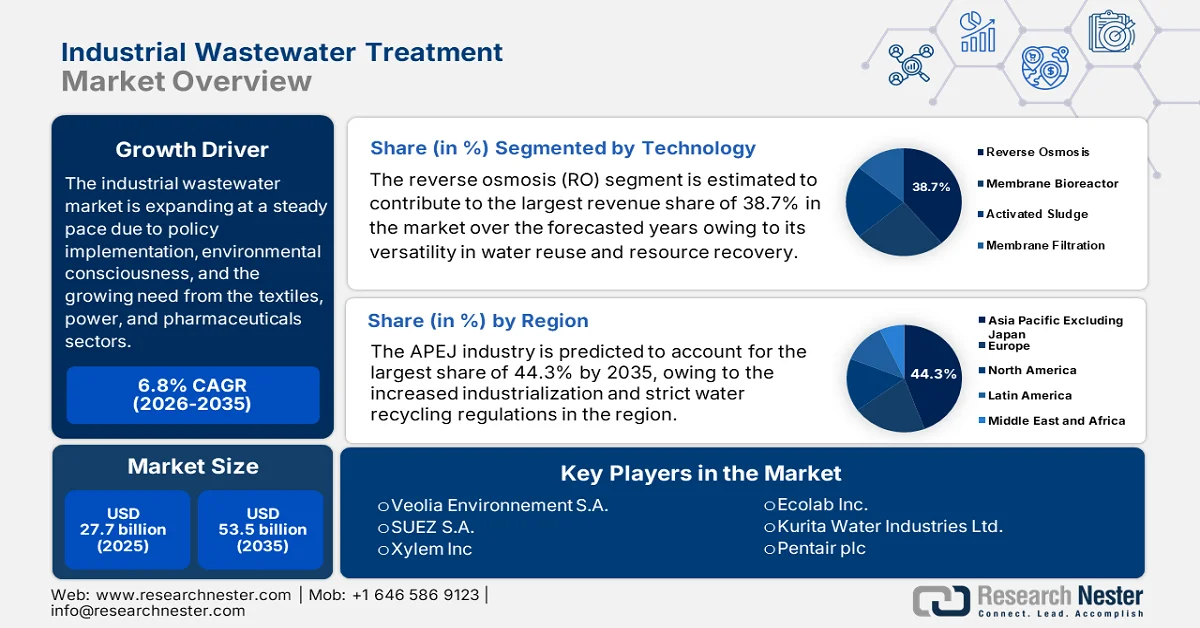

산업 폐수 처리 시장 규모는 2025년 277억 달러였으며, 2026년부터 2035년까지 연평균 6.8%의 성장률을 기록하며 2035년에는 535억 달러에 이를 것으로 예상됩니다. 2026년 산업 폐수 처리 시장 규모는 295억 달러로 추산됩니다.

정책 시행, 환경 의식 고조, 그리고 다양한 산업 분야의 수요 증가로 인해 시장은 꾸준히 성장하고 있습니다. 막 기반 시스템과 무방류 시스템(Zero Liquid Discharge, ZLD)의 결합은 섬유, 전력, 제약 등 다양한 산업 분야에서 널리 채택되고 있습니다. 2024년 8월 유엔이 발표한 공식 통계에 따르면, 전 세계 인구의 8%에 해당하는 22개국만이 관련 데이터를 제공했으며, 이 중 산업 폐수의 38%가 처리되었고, 그중 27%만이 안전하게 처리되었습니다. 또한, 기존 통계 자료는 산업 폐수가 수질 오염의 주요 원인임을 보여줍니다. 따라서 이러한 결과는 2030년 지속가능발전목표(SDG) 6.3 달성을 위해 처리 시설 확대, 엄격한 모니터링, 그리고 안전한 재사용 관행의 도입 확대가 시급함을 강조합니다.

공공 및 민간 부문은 현재 물 재활용, 무방류, 기후 변화 적응과 같은 공동 목표를 향해 노력하고 있습니다. 이는 현재의 물 관리 시스템이 환경에 미치는 부정적인 영향을 제어하고 동시에 물 부족 문제를 해결할 수 있는 지속 가능한 물 관리 전략의 필요성에 대한 인식이 높아지고 있기 때문입니다. 2025년 9월, JDA는 요르단이 알바하 소다 및 염소 회사에 최초의 완전 통합형 무방류 산업 폐수 처리 시설을 개설했다고 발표했습니다. 이 시설은 소다 및 염소 생산 과정에서 발생하는 폐수를 처리하고 재사용할 수 있도록 설계되었습니다. 또한, JDA는 이 시설이 담수 소비량을 약 25% 줄이고 폐수 처리 비용을 30% 절감하여 하루 약 150m³의 폐수를 처리함으로써 연간 약 13만 요르단 디나르(약 18만 3천 3백 달러)의 비용 절감 효과를 창출하고 있다고 언급했습니다. 이는 산업 폐수 처리 시장의 성장과 발전에 긍정적인 영향을 미칠 것으로 예상됩니다.

키 산업 폐수 처리 시장 통찰 요약:

지역별 주요 특징:

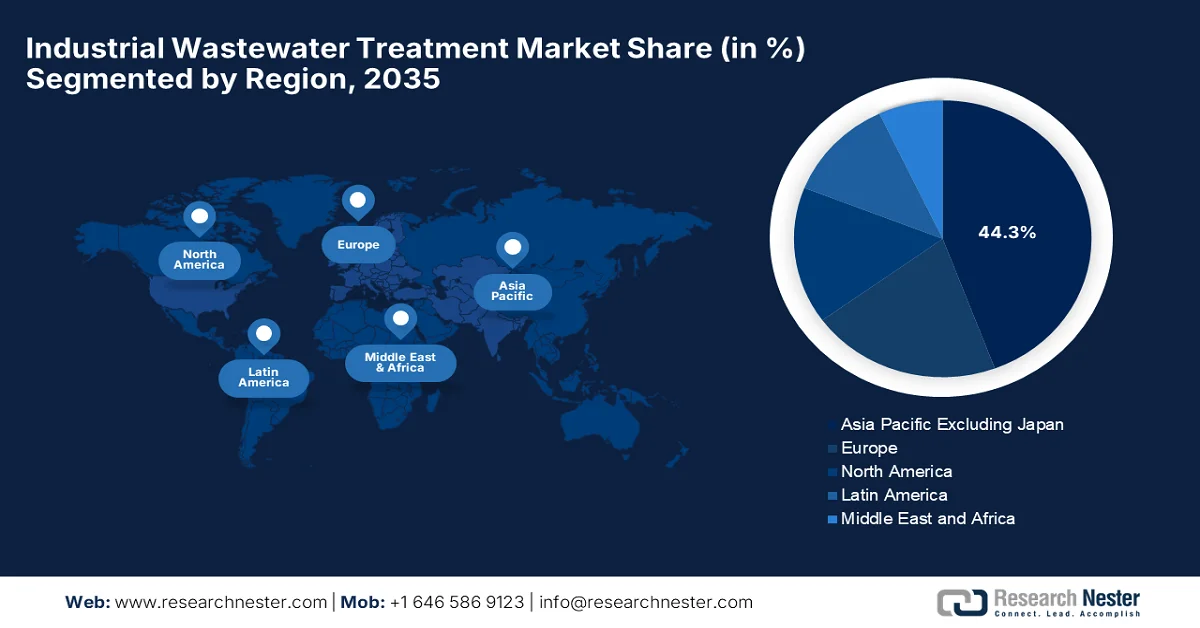

- 일본을 제외한 아시아 태평양 지역은 급속한 산업화와 물 부족 경제권 전반의 엄격한 물 재활용 규제에 힘입어 2035년까지 산업 폐수 처리 시장의 44.3%를 점유할 것으로 예상됩니다.

- 북미 시장은 강화된 규제 기준과 폐수 관리 분야의 기업 지속가능성 노력 증가에 힘입어 2035년까지 상당한 시장 확대를 보일 것으로 예상됩니다.

부문별 분석:

- 산업 폐수 처리 시장에서 역삼투압(RO) 부문은 식품 및 음료, 제약, 전자 산업 전반에 걸쳐 고순도 물 재사용 및 자원 회수를 위한 채택이 확대됨에 따라 2035년까지 38.7%의 점유율을 확보할 것으로 예상됩니다.

- 제약, 석유 정제 및 특수 화학 분야에서 증가하는 폐수 배출량으로 인해 첨단 처리 기술이 필요해짐에 따라, 화학 폐수 처리 시장은 2035년까지 상당한 시장 점유율을 확보할 것으로 예상됩니다.

주요 성장 추세:

- 국제적인 기준 강화 압력과 세계적인 물 부족 현상

- 민관협력(PPP) 기반 하수처리 인프라 급증

주요 과제:

- 규정 미준수 및 기존 인프라 위험

- 오염물질의 복잡성과 신흥 오염물질

주요 기업: Veolia Environnement SA(프랑스), SUEZ SA(프랑스), Xylem Inc.(미국), Ecolab Inc.(미국), Kurita Water Industries Ltd.(일본), Pentair plc(아일랜드), Aquatech International LLC(미국), Kemira Oyj(핀란드), Thermax Limited(인도), Lenntech BV(네덜란드), Nitto Denko Corporation(일본), SWA Water Australia Pty Ltd.(호주), WOG Group(인도), Evoqua Water Technologies LLC(미국), DuPont de Nemours, Inc.(미국), Solenis(미국), BASF SE(독일), Ebara Corporation(일본), Calgon Carbon Corporation(미국), Clean TeQ Water Limited(호주).

글로벌 산업 폐수 처리 시장 예측 및 지역 전망:

시장 규모 및 성장 전망:

- 2025년 시장 규모: 277억 달러

- 2026년 시장 규모: 295억 달러

- 예상 시장 규모: 2035년까지 535억 달러

- 성장 전망: 연평균 6.8% (2026-2035년)

주요 지역 동향:

- 최대 지역: 일본을 제외한 아시아 태평양 지역 (2035년까지 44.3% 점유율)

- 가장 빠르게 성장하는 지역: 북미

- 주요 국가: 미국, 중국, 독일, 일본, 인도

- 신흥국: 브라질, 베트남, 인도네시아, 멕시코, 사우디아라비아

Last updated on : 9 March, 2026

산업 폐수 처리 시장 - 성장 동력 및 과제

성장 동력

- 국제적인 기준 강화 압력과 세계적인 물 부족: 물 부족과 정책 간의 상호작용은 산업 동향 변화의 주요 영향 요인으로 지목되고 있습니다. 2024년 10월에 발표된 세계기상기구(WMO) 보고서에 따르면, 2024년에는 36억 명이 넘는 사람들이 최소 한 달 이상 물 부족을 경험했습니다. 이러한 상황 속에서 인도의 섬유 산업 단지와 중국의 주요 산업 지역에서는 무방류(ZLD) 시스템이 도입되고 있습니다. 2024년 2월, TERI는 Ion Exchange India와 협력하여 TERI의 특허 폐수 처리 기술을 산업 현장에 적용하기 위한 TADOX 기술 및 상표 사용권 계약을 체결했습니다. 이러한 파트너십은 물 부족과 오염 문제에 대한 혁신적이고 지속 가능한 해결책에 대한 필요성을 분명히 보여주며, 산업 폐수 처리 시장의 성장을 견인하고 있습니다.

- 민관협력(PPP) 기반 폐수 처리 시설의 급증: 민간 부문의 산업 용수 관리 참여는 시장에서 규모의 경제와 혁신을 가능하게 하고 있습니다. 2024년 10월, 스테그라(Stegra)는 존 라잉(John Laing) 및 아쿠아테크(Aquatech)와 협력하여 보덴(Boden)에 세계 최초의 대규모 친환경 철강 시설을 위한 지속 가능한 수처리 시설을 설계, 건설, 자금 조달, 운영 및 유지 관리한다고 발표했습니다. 이 시설은 아쿠아테크가 25년 계약으로 운영하며, 초순수 공급, 폐수 재활용, 무방류(Zero Liquid Discharge), 냉각 시스템용수 공급 등을 제공하고 공정수의 99.9%를 시스템으로 재순환시킵니다. 이러한 파트너십은 향후 공공 부문과 민간 부문 간의 시너지 효과를 통해 긍정적인 환경적, 경제적 영향을 창출할 수 있는 가능성을 보여줍니다.

- 기업의 지속가능성과 자원 회수 목표: 오늘날 기업들은 산업 폐수 처리 시장 전반의 성장에 기여하는 물 최적화 계획을 사업 활동에 통합하고 있습니다. 2024년 7월, 쿠리타 아메리카(Kurita America Inc.)는 솔루젠(Solugen)과 협력하여 탄소 네거티브 산업용 수처리 제품을 개발한다고 발표했습니다. 이 제품에는 기존의 인계 첨가제를 생분해성 바이오 기반 대체재로 효율적으로 대체하는 타워 NG(Tower NG) 시리즈가 포함됩니다. 이 협력의 주요 목표는 CO₂ 배출량을 줄이고 산업 폐기물을 최소화하며 부식 및 침전물 제어 성능을 유지하면서 물 효율을 향상시키는 것입니다. 이처럼 선도 기업 간의 협력은 지속가능한 수처리 솔루션의 도입을 촉진하고 시장 전반의 성장을 뒷받침할 것입니다.

도전 과제

- 규정 미준수 및 노후화된 인프라 위험: 폐수 처리 기술이 많이 발전했음에도 불구하고, 대부분의 오래된 산업 시설은 여전히 기준 미달의 부적합 설비를 사용하고 있습니다. 이러한 노후 시스템은 복잡한 산업 폐수를 처리할 수 없고, 현재 강화된 환경 규제 기준을 충족하는 데 비효율적이어서 시장에 부정적인 영향을 미칩니다. 텍사스에 위치한 다우 프리포트 공장은 미국에서 가장 오염이 심한 공장 중 하나로 꼽히며, 모범 사례를 준수하지 않고 노후화된 인프라를 사용하는 위험성을 보여주는 대표적인 사례입니다. HPM에 따르면, 다우는 2022년부터 2023년까지 800g 이상의 다이옥신과 수백만 파운드의 질소 및 인을 배출했습니다. 따라서 노후 폐수 처리 시설을 개보수하는 것은 복잡하고 비용이 많이 드는 과정이지만, 생태 균형을 유지하고 사람들의 건강에 심각한 영향을 미치는 것을 방지하기 위해서는 매우 중요합니다.

- 오염물질의 복잡성과 신흥 오염물질: 과불화알킬물질(PFAS), 의약품, 미세플라스틱 등 새로운 종류의 산업 오염물질은 기존의 산업 폐수 처리 시스템으로는 제거되지 않는 신흥 오염물질입니다. 이러한 오염물질은 환경에 지속적으로 잔류하며, 일부는 독성을 띠고 기존 처리 공정에 대한 저항성을 보여 처리가 어렵습니다. 또한, 이러한 오염물질이 물에 존재할 경우 인체 건강과 환경 모두에 위험을 초래할 수 있으므로, 적절하고 발전된 처리 기술 개발이 필수적입니다. 이에 따라 시장 참여자들은 이러한 오염물질을 효과적으로 제거하고 그 피해를 줄이기 위한 연구를 지속적으로 진행하고 있습니다.

산업폐수처리 시장 규모 및 전망:

| 보고서 속성 | 세부정보 |

|---|---|

|

기준연도 |

2025 |

|

예측 연도 |

2026-2035 |

|

연평균 성장률 |

6.8% |

|

기준연도 시장 규모(2025년) |

277억 달러 |

|

예측 연도 시장 규모(2035년) |

535억 달러 |

|

지역적 범위 |

|

산업 폐수 처리 시장 세분화:

기술 부문 분석

역삼투압(RO) 부문은 다양한 물 재사용 및 자원 회수 분야에서의 활용성 덕분에 2035년까지 전체 매출의 38.7%를 차지하며 가장 큰 비중을 차지할 것으로 예상됩니다. 특히, RO는 수질 관리와 폐수(BPF) 배출 제로가 매우 중요한 식품 및 음료, 제약, 전자 산업에서 점차 인기를 얻고 있습니다. 또한, 막 생물 반응기(MBR) 및 초여과 장치와의 통합을 통해 현대적인 폐수 처리 시스템의 핵심 기술로서의 입지를 강화하고 있습니다. 2024년 3월, 에코랩(Ecolab)은 싱가포르 쉘 주롱 섬에 초여과 및 역삼투압 멤브레인을 사용하여 월 최대 24,000m³의 폐수를 처리 및 재사용하는 완전 자동화 폐수 처리 시설을 준공했다고 발표했습니다. 또한, 이 시설이 책임 있는 물 소비와 운영 효율성을 증진함으로써 싱가포르의 녹색 계획 2030을 지원하고 있다고 밝히며, 산업 폐수 처리 시장의 성장 가능성을 시사했습니다.

폐수 유형별 세분화 분석

제약, 석유 정제 및 특수 화학 산업의 성장으로 인해 화학 폐수는 2035년까지 시장에서 상당한 비중을 차지할 것으로 예상됩니다. 유기물, 용매 및 중금속을 포함할 수 있는 이러한 폐수의 구성은 고도의 처리를 필요로 합니다. 2023년 11월, Kemira Oyj는 영국 Goole에 있는 황산제일철 수처리 화학물질 생산 라인을 확장하여 7만 톤의 생산 능력을 추가한다고 발표했습니다. 이는 영국의 강화된 자산 관리 계획 7 및 8(AMP 7 및 8)에 따른 인 및 영양물질 배출 규제에 따른 증가하는 수요를 충족하기 위한 것입니다. 이번 증설로 Kemira는 영국 내 4개 사업장에서 연간 35만 톤 이상의 생산량을 유지하며 산업 및 도시 폐수 처리에 안정적인 공급을 보장할 수 있게 되었습니다. 특히 화학 폐수는 모든 유형의 폐수 중 가장 흔하고 독성이 강하며 광범위한 영향을 미치기 때문에 효율적인 처리 절차에 대한 필요성이 매우 큽니다.

치료 방법 부문 분석

고도 처리 부문은 예측 기간 동안 연평균 성장률(CAGR) 7.27%를 기록하며 상당한 시장 점유율을 확보할 것으로 예상되며, 이는 세계 산업 폐수 처리 시장에서 가장 빠르게 성장하는 처리 방식 부문입니다. 이러한 성장은 아시아 태평양, 라틴 아메리카 및 중동 지역의 급속한 산업화에 기인하며, 이 지역에서는 독성 화학물질, 중금속 및 유기 오염물질을 함유한 고농도 폐수가 발생하고 있습니다. 또한 화학, 제약 및 광업과 같은 산업에서는 엄격한 배출 규정을 충족하기 위해 고도 처리 솔루션이 필수적입니다. 고도 산화 공정(AOP), 막 여과 및 이온 교환을 포함한 고도 처리 방식은 탁월한 오염물질 제거 효율을 제공하여 복잡한 산업 폐수 처리에 매우 중요합니다. 따라서 이러한 모든 요인들이 복합적으로 작용하여 해당 분야의 고도 처리 부문에 높은 성장 기회를 창출하고 있습니다.

당사의 심층적인 시장 분석에는 다음과 같은 부문이 포함됩니다.

|

분절 |

하위 부문 |

|

기술 |

|

|

폐수 유형 |

|

|

치료 방법 |

|

|

프로세스 유형 |

|

|

애플리케이션 |

|

|

최종 사용자 산업 |

|

Vishnu Nair

글로벌 비즈니스 개발 책임자이 보고서를 귀하의 요구에 맞게 맞춤화하세요 — 맞춤형 인사이트와 옵션을 위해 당사의 컨설턴트와 상담하십시오.

산업폐수처리 시장 - 지역별 분석

아시아 태평양 지역 시장 분석

일본을 제외한 아시아 태평양 산업 폐수 처리 시장은 산업화 증가와 엄격한 물 재활용 규제에 힘입어 예측 기간 동안 44.3%의 점유율로 시장을 주도할 것으로 예상됩니다. 물 부족 국가들의 증가로 산업용수 재활용 시스템 도입이 확대되고 있습니다. 미국 환경보호청(EPA)에 따르면, 2025년 2월부터 싱가포르의 산업용수 재사용 체계는 처리된 도시 폐수(NEWater)를 별도의 배수 시스템을 통해 반도체, 석유화학, 산업 단지 등 비음용 산업용으로 공급할 수 있도록 허용하고 있습니다. 현재 NEWater는 싱가포르 물 수요의 최대 40%를 충족하고 있으며, 2060년 말까지 비가정용수 수요의 55%까지 공급 용량을 확대하여 물 안보와 지속 가능한 산업 성장을 지원할 계획입니다. 또한, 이 지역의 도시화가 가속화됨에 따라 산업 단지에는 중앙 집중식 폐수 처리 시설이 거의 표준으로 자리 잡고 있습니다.

NEWater 산업용 재활용수 수질 기준 - 산업용 고도처리 폐수 사양

|

수질 매개변수 |

사양 |

|

대장균 |

<1 CFU/100mL |

|

색상 |

<5 헤이즌 |

|

전도도 |

<250 µS/cm |

|

염소 |

<2mg/L |

|

pH 값 |

7.0–8.5 |

|

총 용존 고형물 |

<150mg/L |

|

흐림 |

<5 NTU |

|

암모니아 (질소 기준) |

<1mg/L |

|

알류미늄 |

<0.1 mg/L |

|

바륨 |

<0.1 mg/L |

|

붕소 |

<0.5 mg/L |

|

칼슘 |

<20mg/L |

|

염화물 |

<20mg/L |

|

구리 |

<0.05 mg/L |

|

불화 |

<0.5 mg/L |

|

철 |

<0.04 mg/L |

|

망간 |

<0.05 mg/L |

|

질산염(N 기준) |

<5mg/L |

|

나트륨 |

<20mg/L |

|

황산염 |

<5mg/L |

|

실리카(SiO₂ 형태) |

<3mg/L |

|

스트론튬 |

<0.1 mg/L |

|

총 트리할로메탄(TTHMs) |

<0.08 mg/L |

|

총 유기 탄소 |

<0.5 mg/L |

|

총 경도(CaCO₃ 기준) |

<50mg/L |

|

아연 |

<0.1 mg/L |

출처: 미국 환경보호청(EPA)

중국 정부의 엄격한 수질 오염 통제 및 녹색 산업 개발 정책은 중국 산업 폐수 처리 시장 성장을 이끄는 주요 요인입니다. 정부 인센티브, 처리 기술 혁신, 순환형 수자원 관리 추진에 힘입어 중앙 집중식 및 현장 처리 시설에 대한 투자가 활발히 이루어지고 있습니다. 2026년 1월, Veolia China는 안후이성 퉁링의 헝강 화학 단지에 위치한 류궈 폐수 처리 시설 현대화 프로젝트를 완료했다고 발표했습니다. 일일 처리 용량 14,400톤 규모의 이 시설은 COD, 부유 고형물, 질소, 인 배출량을 저감하여 중국 1A급 기준을 충족하는 개선된 기술을 도입했습니다. 이처럼 확장 프로젝트는 에너지 회수 및 스마트 규제에 대한 중국의 지속적인 관심과 함께 이 지역 산업 지속가능성의 모범 사례로 자리매김하고 있습니다.

인도 의 산업폐수 처리 시장은 무방류 정책과 국가 차원의 물 재사용 사업으로 인해 성장하고 있습니다 . 정부의 인센티브와 세금 감면은 태양광 발전과 분산형 처리 시설 도입을 촉진하고 있습니다. 인도는 저렴하고 확장 가능한 폐수 처리 기술 수출을 위한 유망 시장으로 점차 부상하고 있습니다. 이러한 맥락에서 인도 수자원부는 2023년 7월, 나마미 강가(Namami Gange) 프로그램을 통해 산업, 농업, 원예 목적으로 처리된 폐수를 안전하게 재사용할 수 있도록 국가 프레임워크를 구축했다고 발표했습니다. 이 밖에도 마투라 3차 처리장(Mathura Tertiary Treatment Plant)과 같은 시설에서 처리된 물을 IOCL과 같은 산업체에 공급하고, 증류소와 펄프 제지 공장의 무방류를 장려하며, 가죽 공장에서 물 소비량을 줄이기 위해 무염 무두질 공법을 도입하는 등의 사업을 추진하여 시장 성장을 촉진하고 있습니다.

델리 및 인근 지역의 주별 주요 오염 유발 산업(GPI): 2020-2021년 데이터

|

상태 |

GPI 수 (2020년) |

GPI 수 (2021년) |

|

델리 |

267 |

210 |

|

하리아나 |

832 |

924 |

|

우타르프라데시 |

551 |

510 |

|

우타라칸드 |

10 |

11 |

|

총 |

1,660 |

1,655 |

출처: PIB

델리 및 주변 지역 중대오염산업(GPI)의 규정 준수 현황: 2020-2021년 검사 보고서

|

준수 상태 |

GPI 수 |

|

준수 |

787 |

|

자체 폐쇄 |

441 |

|

규정 미준수 |

432 |

|

소명 요구 통지서 발부 |

406 |

|

폐쇄 지침이 발령되었습니다 |

26 |

|

이후의 소명 요구 통지는 취소되었습니다. |

343 |

|

이후 폐쇄 지침이 발령되었습니다. |

50 |

|

자체 폐쇄형 장치 검증 완료 |

321 |

출처: PIB

북미 시장 분석

북미 산업 폐수 처리 시장은 폐수 처리 관련 규제 기준 강화와 기업의 지속가능성 요구 증가로 인해 성장할 것으로 예상됩니다. 미국 에너지부 산하 ARPAE가 2025년 10월에 발표한 보고서에 따르면, ARPAE는 폐수에서 리튬, 희토류와 같은 핵심 광물을 추출하는 기술 개발에 약 2,500만 달러를 투자하는 RECOVER 프로그램을 시작하여 해외 의존도를 줄이는 것을 목표로 하고 있습니다. 선정된 프로젝트에는 유전, 도시, 광산 폐수에서 광물을 회수하기 위한 첨단 생체모방 멤브레인 및 AI 강화 고분자가 포함됩니다. 이러한 추세는 기존 처리 시설과의 통합을 통해 핵심 소재의 국내 공급망을 강화하는 데 기여할 것입니다. 또한 최근 몇 년 동안 산업 운영업체들은 처리 라인에 영양물질 제거 모듈을 도입하기 시작했습니다.

적극적인 정책 시행과 기술 주도형 업그레이드로 미국 산업 폐수 처리 시장은 지역 내 수익 창출의 선두에 서게 되었습니다. 투모로우 워터(Tomorrow Water)는 유엔 지속가능발전목표(SDG)에 부합하는 에너지 효율적인 폐수 처리를 발전시켜 2024년 7월 AMX 2단계 아나목스(Anammox) 질소 제거 시스템에 대한 미국 특허를 획득했습니다. 이 회사는 또한 이 특허 기술이 부분 아질산화를 안정화하여 질소 제거 효율을 높이고 에너지, 화학물질 및 슬러지 발생량을 줄인다고 밝혔습니다. 기후 변화의 영향을 고려할 때, 폐수 공급 및 처리는 미국에서 가장 중요한 인프라 요구 사항 중 하나입니다. 관리자들은 규정 준수를 위해 실시간으로 방류수를 모니터링하는 데 인공지능을 도입하고 있습니다. 또한 연방 정부의 자금 지원은 제조 클러스터에서 오염 물질 제거 및 물 재사용을 위한 민관 협력 사업을 촉진하고 있습니다.

인프라 개선과 국제 표준을 충족하는 규제 강화로 캐나다 산업 폐수 처리 시장은 점진적으로 성장하고 있습니다 . 동시에 인구 증가와 산업 폐수 배출에 대한 우려 증가로 막처리 및 화학 처리 시스템의 사용이 확대되고 있습니다. 주 정부 또한 농업 및 식품 가공 분야에 대한 기준을 강화하고 있습니다. 2023년 12월에 발표된 정부 자료에 따르면, 연방 정부와 주 정부는 브리티시컬럼비아주 그린우드와 케레미오스 지역의 식수 및 폐수 처리 인프라 개선을 위해 총 450만 캐나다 달러 이상을 배정했습니다. 이 프로젝트에는 새로운 처리 시설, 펌프장, 저수지 교체, 하수 시스템 보수 등이 포함되며, 수질 개선, 효율성 향상, 환경 보호에 중점을 두고 있습니다. 따라서 기업들은 새롭게 부상하는 환경 규제에 효율적으로 대응하면서 사업 규모를 확장할 수 있는 기반을 마련하게 됩니다.

유럽 시장 분석

유럽의 산업 폐수 처리 시장은 산업 오염 감소 및 지속 가능한 수자원 관리 촉진을 위한 국경을 초월한 협력 사업에 힘입어 성장하고 있습니다. 특히, 국가 간 협력 노력은 방류 기준 조화, 친환경 혁신 장려, 실시간 수질 모니터링을 위한 디지털 시스템 통합에 집중되고 있습니다. 유럽 위원회는 2024년 8월, 대규모 산업 시설 및 집약적 축산 농장의 오염 감소, 탈탄소화 촉진, 순환 경제 장려를 주요 목표로 하는 산업 배출 지침(IED 2.0)을 개정했다고 발표했습니다 . 또한, 회원국들은 2028년부터 산업 배출 포털을 통해 보고함으로써 이 지침을 이행할 수 있도록 22개월의 유예 기간을 부여받았으며, 이를 통해 산업 배출 데이터의 투명성과 대중 접근성을 크게 향상시킬 수 있을 것으로 기대됩니다.

특히 중공업 및 화학 제조업 분야에서 국가 법규 준수의 중요성이 커짐에 따라 독일 산업 폐수 처리 시장이 성장하고 있습니다 . 기업들은 운영 비용과 환경적 책임을 줄이기 위해 자동 모니터링, 분산형 처리 시스템, 폐수 에너지 회수 등에 투자하고 있습니다. 2025년 6월에는 노르덴함의 올덴부르기슈-오스트프리지셔 바스제르반트에 비음용수 처리장이 준공되었습니다. 이 처리장은 엔비로케미(EnviroChemie GmbH), 루트비히 프라이탁 그룹(LUDWIG FREYTAG Group), CDM 스미스(CDM Smith)가 건설을 주도했습니다. 이 처리장은 엔보푸르(Envopur) 초여과 및 역삼투압 공정을 통해 정화된 폐수를 사용하여 연간 최대 110만 세제곱미터의 비음용수를 생산하며, 크로노스 타이탄(KRONOS TITAN GmbH)이 이 중 최소 50만 세제곱미터를 산업 공정에 사용할 예정이어서 시장 성장에 긍정적인 영향을 미치고 있습니다.

프랑스 의 산업 폐수 처리 시장은 정부의 기후 회복력 강화 및 녹색 산업 정책 추진에 힘입어 크게 성장하고 있습니다. 산업 단지들은 빗물 관리, 슬러지 재활용, 부산물 회수 등 적절한 환경 계획을 통합하고 있습니다. 예를 들어, Veolia는 2024년 3월, 탈탄소화, 오염 방지, 자원 재생에 중점을 둔 생태적 전환 가속화 전략 프로그램인 GreenUp 2024~2027을 발표했습니다. 이 프로그램은 지역 에너지 및 바이오에너지, 수처리 기술, 유해 폐기물 처리라는 세 가지 성장 동력을 우선적으로 육성하며, 총 40억 유로(약 43억 달러)의 투자를 통해 이를 지원할 예정입니다. 이 중 20억 유로(약 21억 5천만 달러)는 혁신 및 산업 시범 사업에 투입됩니다. 이러한 성장 촉진 프로그램들은 향후 몇 년 동안 프랑스 산업 폐수 처리 시장의 성장을 견인할 것으로 예상됩니다.

산업 폐수 처리 시장의 주요 업체:

- Veolia Environnement SA(프랑스)

- 수에즈 SA (프랑스)

- 자일렘 주식회사(미국)

- 에콜랩 주식회사(미국)

- 쿠리타 수도공업 주식회사(일본)

- 펜테어 주식회사(아일랜드)

- 아쿠아테크 인터내셔널 LLC(미국)

- 케미라 오이(핀란드)

- 써맥스 리미티드(인도)

- 렌텍 BV (네덜란드)

- Nitto Denko Corporation(일본)

- SWA 워터 오스트레일리아 주식회사(호주)

- WOG 그룹(인도)

- 에보쿠아 워터 테크놀로지스 LLC(미국)

- 듀폰 드 네무어스 주식회사(미국)

- 솔레니스(미국)

- 바스프 SE (독일)

- 에바라 주식회사(일본)

- 칼곤 카본 코퍼레이션(미국)

- 클린테크 워터 리미티드(호주)

- 회사 개요

- 비즈니스 전략

- 주요 제품 제공 사항

- 재무 성과

- 주요 성과 지표

- 위험 분석

- 최근 동향

- 지역적 입지

- SWOT 분석

- Veolia Environnement SA 는 산업 폐수 처리 솔루션을 제공하는 세계적인 환경 서비스 기업 중 하나로, 다양한 산업 분야에 걸쳐 설계, 엔지니어링, 운영, 재사용 및 자원 회수 기술을 제공합니다. 이 회사는 생물학적, 물리적, 화학적 처리 공정을 아우르는 폭넓은 포트폴리오를 보유하고 있습니다.

- 프랑스에 본사를 둔 SUEZ SA는 산업 폐수 처리 기술 분야에서 심도 있는 전문 지식을 바탕으로, 향상된 멤브레인 시스템, 무방류 솔루션, 그리고 종합적인 EPC(설계, 조달, 시공) 서비스를 제공합니다. 이 회사는 주로 중공업, 석유화학, 광업, 전자 산업 분야에 맞춤형 산업 솔루션을 제공하는 데 주력하고 있습니다.

- Xylem Inc. 는 미국에 본사를 둔 수처리 기술 제공업체로, 향상된 펌핑 시스템, 분석 기술, 그리고 유체 처리와 스마트 디지털 제어를 결합한 통합 폐수 처리 솔루션으로 잘 알려져 있습니다. 또한, Xylem은 산업용 여과 및 분리 시스템부터 성능을 향상시키고 운영 비용을 절감하는 예측 분석 솔루션까지 다양한 제품을 제공합니다.

- 에코랩(Ecolab Inc.) 은 산업 폐수 처리용 화학물질 및 관리 서비스 분야의 전문가로, 특히 환경 영향 감소에 중점을 두고 있습니다. 이 회사는 화학물질 투입, 디지털 모니터링, 성과 기반 서비스 계약을 효율적으로 결합한 통합적인 접근 방식을 채택하고 있습니다.

- 쿠리타 워터 인더스트리즈(주)는 화학 처리 기술과 기계 및 공정 엔지니어링 서비스를 결합한 이 분야의 또 다른 주요 기업입니다. 이 회사는 반도체, 석유화학, 철강, 발전 등 다양한 산업 분야에 적합한 폐수 처리 솔루션과 효율성 향상 기술을 제공합니다.

다음은 글로벌 시장에서 활동하는 주요 기업 목록입니다.

이 시장에 참여하는 기업들은 주로 혁신, ESG 전략, 그리고 지리적 확장에 집중하고 있습니다. 이 분야의 주요 기업으로는 Aquatech, Ecolab, Kemira, Kurita Water Industries Ltd., Lenntech BV, Nitto Denko Corporation, Pentair, SUEZ SA, SWA Water Australia, Thermax Limited, Veolia, WOG Group, 그리고 Xylem 등이 있습니다. 이들 선도 기업들은 역삼투압(RO), 슬러지 관리, 무방류 폐수 처리(ZLD), 그리고 탄소 네거티브 처리 솔루션 분야에서 제품군을 확대하고 있습니다. 시장은 전략적 파트너십과 기술 라이선싱을 통해 신규 시장으로 확장하면서 성장하고 있습니다. 선도 기업들이 수처리 부문을 위한 통합적인 엔드투엔드 솔루션을 구축하고자 함에 따라 인수합병 또한 증가하고 있습니다. 2024년 12월, Pentair plc는 G&F Manufacturing, LLC를 약 1억 800만 달러(미화) 규모의 현금으로 인수했다고 발표했는데, 이는 추후 조정될 수 있습니다. G&F는 걸프스트림 브랜드로 수영장용 열펌프를 제조 및 서비스하며, 이를 통해 플로리다와 미국 남동부 지역에서 펜테어의 수영장 장비 포트폴리오를 강화하여 일반적인 시장 성장에 적합하게 만들고 있습니다.

산업폐수처리 시장의 기업 현황:

최근 동향

- 2026년 2월, 듀폰은 자사의 필름텍 포틸라이프 XC160UHP 역삼투압 소자가 2026년 에디슨 어워드 물, 식품 및 농업 부문 최종 후보에 선정되었다고 발표했습니다. 이 소자는 산업 폐수 처리 및 재사용을 위해 설계되었으며, 에너지 사용량, 탄소 배출량 및 운영 비용을 절감하면서 높은 물 회수율을 가능하게 합니다.

- 2025년 2월, 오메르 반더 긴스테 양조장은 벨기에 코르트레이크 인근에 위치한 폐수 처리 시설 확장을 위해 베올리아와 협력했습니다. 이번 협력은 현장 처리 용량을 늘리고 변화하는 환경 규제 준수를 강화하기 위한 것입니다. 이러한 움직임은 식품 및 음료 부문에서 맞춤형 산업 솔루션에 대한 수요가 증가하고 있음을 보여줍니다.

- 2025년 1월, VA Tech Wabag(WABAG) 은 BAPCO Refining BSC로부터 바레인의 산업 폐수 처리 시설 운영 및 유지보수 서비스 계약을 1,400만 달러에 수주했습니다. 이 프로젝트는 중동 지역에서 WABAG의 입지가 확대되고 있음을 보여주는 동시에 산업 폐수 처리 분야에서 장기적인 시설 성능 관리 역량을 강화하는 계기가 되었습니다.

- 2025년 1월, Axius Water는 기계적 및 생물학적 폐수 처리 시스템 공급업체인 캔자스주 소재 Aero-Mod를 인수했습니다. 이번 인수를 통해 Axius Water는 영양물질 제거 기술 역량을 강화하고 산업 및 지방자치단체 시장 전반에 걸쳐 통합 솔루션을 확대 제공하려는 전략을 뒷받침하게 되었습니다.

- Report ID: 3332

- Published Date: Mar 09, 2026

- Report Format: PDF, PPT

- 주요 시장 트렌드 및 인사이트 미리보기를 탐색하세요

- 샘플 데이터 테이블 및 세그먼트 분류를 검토하세요

- 시각적 데이터 표현의 품질을 경험해 보세요

- 보고서 구조 및 연구 방법론을 평가하세요

- 경쟁 환경 분석을 살짝 엿보세요

- 지역별 전망이 어떻게 제시되는지 이해하세요

- 기업 프로파일링 및 벤치마킹의 깊이를 평가하세요

- 실행 가능한 인사이트가 전략을 어떻게 지원할 수 있는지 미리 살펴보세요

실제 데이터와 분석을 탐색하세요

자주 묻는 질문 (FAQ)

전문가와 상담하기

보고서, 2026-2035

저작권 © 2026 리서치 네스터. 모든 권리 보유.