성장하는 반도체 기술의 미래: 차세대 기술 혁명을 이끌어갈 동력

반도체 산업은 최첨단 마이크로칩과 디지털 혁신에 힘입어 빠르게 성장하고 있습니다.

게시 날짜 : 09 October 2025

작성자 : Akshay Pardeshi

데이터, 자동화, 인공지능이 주도하는 세상에서 반도체 산업은 기술 발전의 초석을 다지고 있습니다. 스마트폰과 전기 자동차부터 양자 컴퓨팅과 첨단 의료 기기에 이르기까지, 반도체는 우리의 미래를 만들어가는 혁신을 이끌고 있습니다. 수요가 증가하고 지정학적 긴장이 글로벌 공급망을 재편하는 가운데, 성장하는 반도체 기술의 미래는 그 어느 때보다 중요하고 복잡해지고 있습니다. 이 블로그에서는 통계적 분석과 검증된 예측을 바탕으로 반도체 산업의 동향, 혁신, 지역별 변화, 그리고 미래 전망을 살펴봅니다.

반도체 시장: 폭발적인 성장의 단면

반도체산업협회(SIA) 자료에 따르면, 세계 반도체 시장 규모는 2024년 5,278억 8천만 달러에 달했습니다. 리서치 네스터 인사이트(Research Nester Insights)는 이 시장이 연평균 12.5% 성장하여 2035년에는 1조 3,800억 달러에 이를 것으로 전망했습니다.

주요 시장 동인은 다음과 같습니다.

- 5G 및 엣지 컴퓨팅의 도입 증가

- 전기 자동차에 대한 수요 증가

- 인공지능 및 머신러닝 애플리케이션의 확장

- 성장하는 소비자 가전 및 IoT 생태계

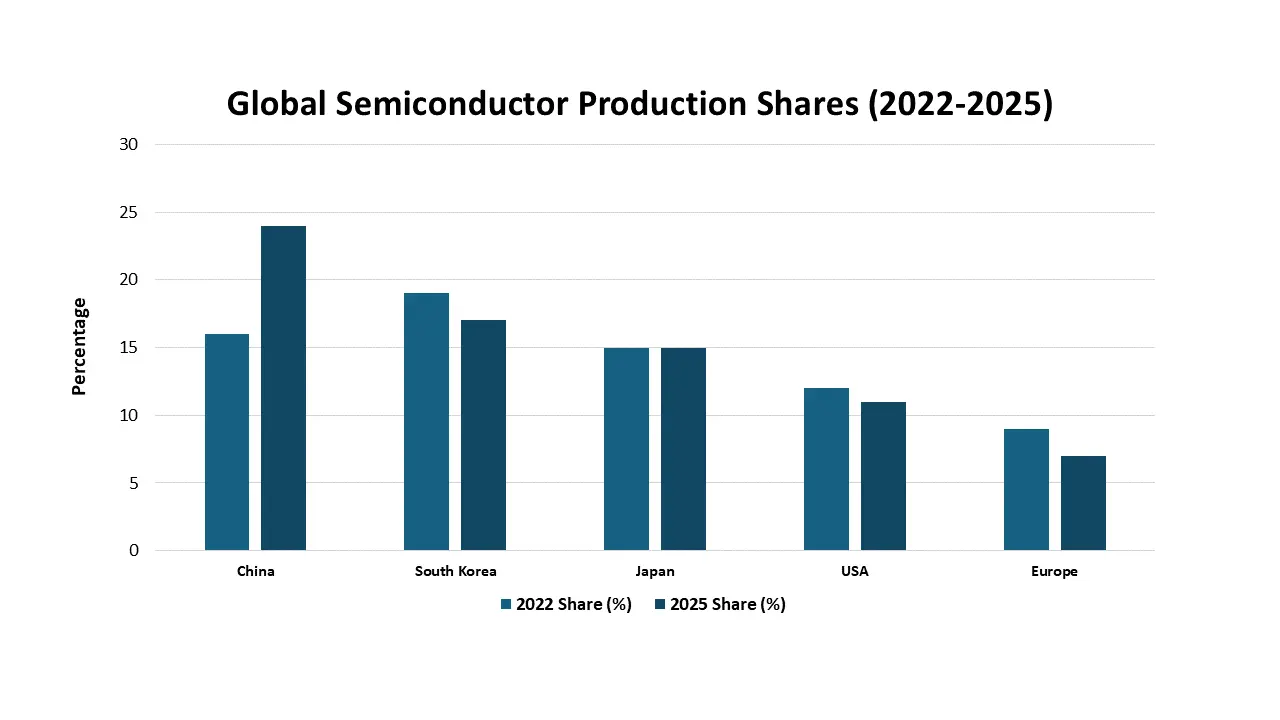

지역별 현황: 반도체 생산의 중심 이동

아시아 태평양 지역, 특히 중국은 전 세계 반도체 생산을 주도하고 있으며, 대만 반도체 제조 회사(TSMC)가 2023년 기준 전 세계 파운드리 시장 점유율의 56% 이상을 차지했고, 그 뒤를 삼성과 글로벌 파운드리 업체들이 잇고 있습니다.

반도체 산업을 재편하는 주요 기술 트렌드

- 소형 노드 및 첨단 리소그래피 : 트랜지스터 밀도가 지속적으로 증가함에 따라 칩 제조업체들은 더욱 소형화된 공정 노드로 전환하고 있습니다. TSMC, 인텔, 삼성은 2027년까지 2nm, 그리고 최종적으로는 1.4nm 공정을 달성하기 위한 경쟁을 벌이고 있습니다. 극자외선(EUV) 리소그래피 기술로 지원되는 이러한 소형화는 전력 소비를 줄이고, 처리 속도를 높이며, 칩 용량을 증가시키는 데 도움이 됩니다.

EUV 장비의 유일한 공급업체인 ASML은 2023년에 50대 이상의 EUV 시스템을 출하했으며, 각 시스템의 가격은 약 2억 달러에 달합니다. - 3D 칩 아키텍처 및 고급 패키징 : 2D 생산 방식의 생산성이 비효율적으로 개선됨에 따라, 업계는 3D 칩 아키텍처와 이종 집적화(여러 개의 칩 또는 칩렛을 하나의 고급 패키지로 결합하는 방식)로 전환하고 있습니다. 주요 혁신 기술 중 하나는 3D 스태킹으로, 실리콘 관통 비아(TSV)를 사용하여 로직 및 메모리 다이를 수직으로 적층하는 방식입니다. 이 방식은 신호 전송 거리, 전력 손실 및 열 방출 문제를 현저히 줄여줍니다.

또한, 칩렛 기반 아키텍처는 모놀리식 칩 설계에 대한 비용 효율적이고 모듈식 대안으로 점점 더 주목받고 있습니다. 하나의 큰 칩을 제조하는 대신, 각각 다른 기능을 수행하는 여러 개의 작은 칩렛을 하나의 패키지에 통합합니다. 이러한 접근 방식은 와트당 성능 향상, 모듈식 맞춤화, 그리고 데이터 집약적인 작업에 대한 지연 시간 단축을 제공합니다. 인텔의 포베로스(Foveros)와 AMD의 인피니티 패브릭(Infinity Fabric)은 연산 효율성을 높이기 위해 칩렛 기반 모듈식 아키텍처를 사용하는 대표적인 사례입니다. - AI 가속 반도체 설계 : AI는 칩 설계 및 검증 방식을 혁신하고 있습니다. 구글, 시놉시스와 같은 기업들은 AI 기반 전자 설계 자동화(EDA) 도구를 사용하여 설계 주기를 최대 30% 단축하고, 열 및 성능 한계를 예측하며, 전력 공급을 최적화하고 있습니다. AI 기반 설계는 2025년에 출시될 엔비디아의 블랙웰 GPU처럼 1,000억 개 이상의 트랜지스터를 포함하는 칩의 복잡성을 관리하는 데 도움을 줍니다.

반도체 응용 분야: 모든 산업으로 확장

- 자동차 부문 : 맥킨지에 따르면, 자동차용 반도체는 2022년 8%에서 2030년에는 전 세계 반도체 시장의 15%를 차지할 것으로 예상됩니다. 전기차, 자율주행, 차량용 인포테인먼트 시스템이 이러한 성장을 견인하고 있습니다. 테슬라의 완전자율주행(FSD) 칩은 60억 개의 트랜지스터를 탑재하고 14nm FinFET 공정을 사용하며, 곧 7nm로 업그레이드될 예정입니다.

- 의료기기: 반도체는 진단 영상 시스템, 웨어러블 건강 모니터, 스마트 임플란트에 필수적인 요소입니다. 랩온칩 기술의 발전으로 휴대용 기기에서 실시간 진단이 가능해지고 있습니다. 보고서에 따르면, AI가 통합된 칩을 사용하는 의료기기 시장은 2024년에 전년 대비 34% 성장할 것으로 예상됩니다.

- 데이터 센터 및 클라우드 컴퓨팅: 데이터 센터용 반도체 수요는 2028년까지 두 배로 증가할 것으로 예상됩니다. 가트너에 따르면, 서버 CPU의 30% 이상이 AI 가속 기능을 탑재할 것으로 전망되며, 이는 2023년의 6%에서 크게 증가한 수치입니다. 엔비디아, AMD, 인텔은 AI 학습 및 추론 워크로드에 최적화된 맞춤형 반도체를 개발하고 있습니다.

반도체 기술의 미래

- 양자 컴퓨팅 칩: IBM, D-Wave, Google 등의 기업에서 개발 중인 양자 프로세서는 니오븀과 같은 특수 소재를 사용하며 절대 영도에 가까운 극한 환경에서 작동합니다. 2030년까지 양자 칩은 현재 불가능한 약물 식별, 암호 해독, 기후 예측 등의 문제를 해결할 수 있을 것으로 예상됩니다. 예를 들어, 2023년에 출시된 IBM의 Eagle 프로세서는 127큐비트를 구현했으며, 향후 개발될 칩들은 데이터 오류 수정 기능과 함께 1,000큐비트 이상을 목표로 하고 있습니다.

- 뉴로모픽 및 엣지 AI 칩 : 인간의 뇌에서 영감을 받은 이 칩들은 더 적은 전력으로 데이터를 처리할 수 있습니다. 인텔의 Loihi 2와 브레인칩의 Akida가 이 분야를 선도하고 있습니다.

엣지 AI 칩은 클라우드 액세스 없이도 기기에서 실시간 추론을 가능하게 해주고 있으며, 이는 IoT, 드론, AR/VR 분야에 중요합니다. - 우주용 반도체 : 달과 화성 탐사가 증가함에 따라 방사선에 강한 반도체가 필수적이 되고 있습니다. 이러한 칩은 극한의 방사선, 온도 및 진공 환경을 견뎌야 합니다. 리서치 네스터(Research Nester)에 따르면, 우주용 반도체의 세계 시장은 2035년까지 106억 달러에 이를 것으로 예상됩니다.

결론

반도체 기술은 단순히 진화하는 것을 넘어 현대 생활의 모든 영역에 스며들고 있습니다. 인공지능, 자동화, 전력화, 양자 컴퓨팅의 통합은 더욱 빠르고, 작고, 효율적인 칩에 대한 전례 없는 수요를 불러일으키고 있습니다. 각국이 칩 주권 확보에 수십억 달러를 투자하고, 민간 기업들이 3D 패키징, 2nm 리소그래피, 뉴로모픽 컴퓨팅 등으로 물리적 한계를 뛰어넘으면서, 반도체 산업은 많은 이들이 '새로운 실리콘 시대'라고 부르는 시대로 진입하고 있습니다. 투자자, 기술 리더, 그리고 정부 모두에게 분명한 것은 반도체 기술의 미래는 단순히 칩에 관한 것이 아니라 21세기 디지털 인프라를 구축하는 데 있다는 점입니다.

문의하기