현금 없는 경제의 기반 구축: 디지털 결제 인프라 이해하기

신뢰할 수 있고 안전하며 혁신적인 무현금 거래를 통해 글로벌 상거래를 강화합니다.

게시 날짜 : 26 September 2025

작성자 : Akshay Pardeshi

금융 거래가 속도, 편의성, 보안을 중시하는 세상에서 디지털 결제 인프라는 현대 상거래의 보이지 않지만 강력한 기반으로 자리 잡았습니다. 길거리 상점에서 QR 코드를 스캔하거나, UPI로 임대료를 지불하거나, 신용카드로 온라인 쇼핑을 하는 등 디지털 결제는 이제 일상생활에 깊숙이 자리 잡았습니다. 그렇다면 이러한 원활한 경험을 가능하게 하는 것은 무엇일까요? 그 해답은 강력하고 끊임없이 변화하는 디지털 결제 인프라에 있습니다. 이 블로그에서는 디지털 결제 인프라란 무엇인지, 왜 중요한지, 주요 구성 요소는 무엇인지, 현재의 글로벌 트렌드는 무엇인지, 그리고 안전하고 포용적인 디지털 경제를 구축하기 위한 미래 방향은 무엇인지 살펴봅니다.

디지털 결제 인프라의 주요 구성 요소

매초 발생하는 다양한 디지털 거래를 지원하기 위해 여러 상호 연결된 구성 요소들이 조화롭게 작동합니다.

- 결제 게이트웨이: 결제 게이트웨이는 판매자와 은행을 연결하는 다리 역할을 합니다. 이러한 게이트웨이는 PCI-DSS와 같은 보안 표준을 준수하여 사기 또는 데이터 유출 위험을 줄입니다. 거래가 인증되면 게이트웨이는 적절한 결제 처리업체 또는 결제 은행으로 자금 이체 요청을 처리하기 시작합니다. 가장 널리 사용되는 결제 게이트웨이로는 PayPal, Razorpay, Stripe, PayU 등이 있으며, 다양한 스타트업부터 다국적 기업까지 다양한 기업에서 서비스를 제공합니다.

- 결제 처리업체: 결제 처리업체는 거래 검증, 은행과의 연결, 송금 보장 등을 담당합니다. 예를 들어, 개인이 카드를 사용하거나 UPI로 결제할 때, 결제 처리업체는 먼저 필요한 자금이 있는지 확인하고, 사기 방지 규칙을 적용한 후, 해당 계좌에서 출금 및 입금을 처리합니다. 인도에서는 인도국립결제공사(NPCI)가 UPI 및 RuPay와 같은 시스템의 국내 결제 처리업체로서 중요한 역할을 합니다. 주요 글로벌 결제 처리업체로는 Visa, Mastercard, American Express 등이 있으며, 지역 네트워크 또한 신속한 결제 정산 서비스를 제공합니다.

- 실시간 거래 플랫폼: 즉시 결제 시스템은 자금 이동 방식을 빠르게 변화시키고 있습니다. 일괄 처리나 지연 정산에 의존하는 기존 시스템과 달리, 실시간 시스템은 연중무휴 24시간 즉시 자금 이체를 지원합니다. 이러한 시스템은 개인 간 거래, 소규모 사업체 결제, 그리고 긴급 상황에 매우 효과적입니다.

- 모바일 지갑 사용: 앱 내 모바일 지갑은 결제 과정을 더욱 사용자 친화적이고 편리하게 만들어 줍니다. 이러한 앱에는 암호화된 정보가 저장되어 있어 사용자는 매번 카드 정보를 직접 입력하지 않고도 결제할 수 있습니다. 또한, 모바일 지갑은 일반적으로 공과금 납부, 티켓 예매, 개인 간 송금, 로열티 프로그램 등의 기능을 제공하여 사용자의 이용을 유도합니다. 인도에서는 PhonePe, Paytm, Google Pay와 같은 앱이 UPI 결제, QR 코드 스캔, 모든 공과금 납부 기능을 지원하여 큰 인기를 얻고 있습니다. 전 세계적으로는 Google Pay, Apple Pay, Samsung Pay와 같은 플랫폼이 근거리 무선 통신(NFC) 기능과 편리한 온라인 결제 옵션을 제공하여 수백만 명의 사용자를 확보하고 있습니다.

- 핵심뱅킹시스템(CBS): CBS는 은행이 모든 지점, ATM 및 디지털 플랫폼에서 운영을 통합하고 계좌 정보에 대한 실시간 접근을 제공할 수 있도록 합니다. CBS 플랫폼은 UPI, NEFT 또는 IMPS를 통한 결제가 이루어지면 고객의 은행 계좌에 변경 사항이 즉시 반영되도록 보장합니다. 이러한 실시간 연동은 신속한 자금 정산, 사기 탐지 및 모든 기기에서의 디지털 뱅킹 경험 향상에 도움이 됩니다.

- 인증 및 보안: 보안 제공은 디지털 결제에 대한 신뢰의 기반입니다. 사기 및 사이버 공격이 더욱 기승을 부림에 따라, 결제 인프라는 사용자 데이터와 거래를 보호하기 위해 다층적인 인증 메커니즘을 도입해야 합니다. 예를 들어, 많은 UPI 앱은 보안 강화를 위해 생체 인식 또는 PIN 기반 로그인과 기기 잠금 기능을 의무화하고 있습니다.

- 강력한 규제 지침 : 강력한 규제 환경은 디지털 결제가 빠르고 간편할 뿐만 아니라 안전하고 보안이 강화되며 포용적임을 보장합니다. 전 세계 규제 기관은 결제 인프라 운영에 대한 법적 지침을 설정합니다. 인도에서는 인도중앙은행(RBI)이 결제 비전 2025, 결제 인프라 개발 기금(PIDF)과 같은 정책을 추진하고 NPCI와 같은 기관을 감독함으로써 디지털 결제 규제에 핵심적인 역할을 수행합니다. 또한 고객확인제도(KYC), 데이터 개인정보보호, 사기 방지 등에 대한 지침을 시행합니다. 유럽에서는 개정된 결제 서비스 지침(PSD2)이 소비자 권리를 강화하고 오픈뱅킹을 장려합니다. 이러한 프레임워크는 상호운용성, 데이터 보호, 금융 포용성을 보장하는 동시에 핀테크 및 은행 부문 전반에 걸쳐 혁신을 촉진합니다.

인도의 디지털 결제 혁명: UPI 이야기

인도국립결제공사(NPCI)가 2016년에 출시한 통합결제인터페이스(UPI)는 세계에서 가장 강력하고 널리 사용되는 실시간 결제 시스템 중 하나로 자리매김했습니다. 원래는 개인 간 송금을 간소화하기 위해 개발되었지만, UPI는 빠르게 발전하여 개인, 가맹점, 대기업 모두가 사용하는 본격적인 디지털 결제 플랫폼이 되었습니다.

급증하는 판매량과 광범위한 도입

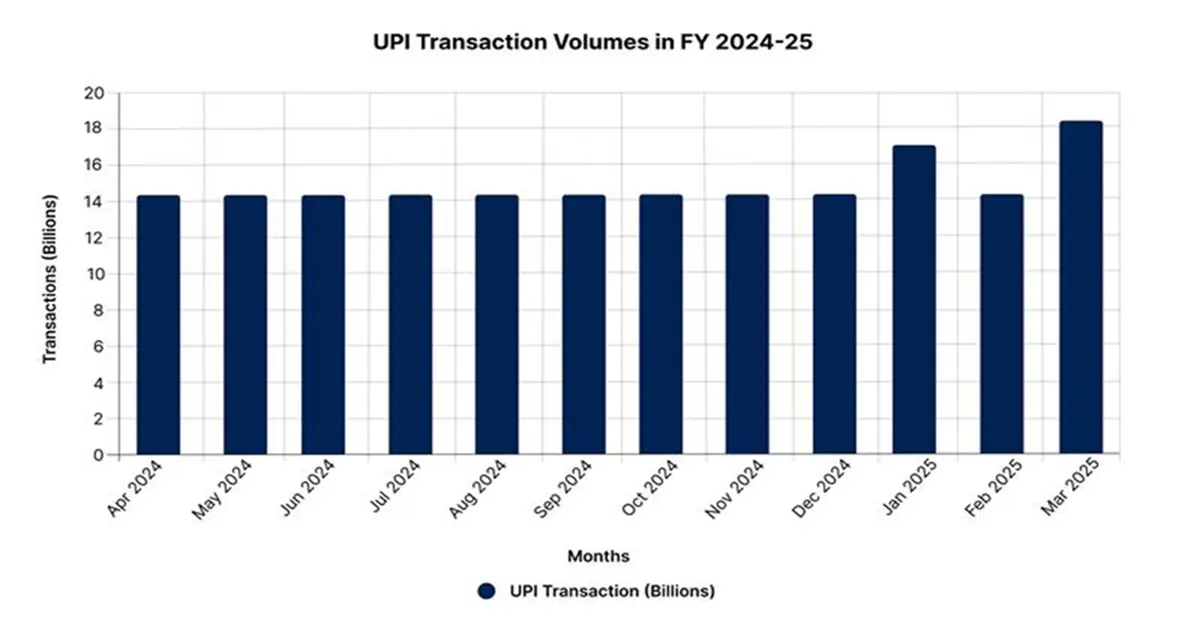

2024-25 회계연도에 UPI는 무려 1,736억 건의 거래를 기록했으며, 그 금액은 173조 6천억 루피에 달했습니다. 이는 전년 대비 32% 증가한 수치입니다. 월평균 거래 건수는 현재 약 144억 6천만 건을 유지하고 있으며, 2025년 1월에는 169억 9천만 건으로 최고치를 경신했습니다. 이러한 성장세는 2025년 5월까지 이어져 UPI는 사상 최고 월간 실적인 186억 8천만 건의 거래(약 25조 루피 상당)를 달성했습니다. 2024-25 회계연도 전체로 UPI는 1,858억 건의 결제(261조 루피 상당)를 처리했으며, 이는 인도 전체 디지털 결제의 83.7%를 차지했습니다. 이러한 성공으로 인도는 세계적인 선두 자리를 굳혔습니다. 2025 회계연도 기준으로 인도는 전 세계 실시간 디지털 결제의 48.5%를 차지하며 다른 국가들을 크게 앞서 나갈 것으로 예상됩니다.

출처: PIB

디지털 결제 시장의 시장 점유율 및 주요 업체

UPI는 인도 디지털 결제량의 약 84%를 차지합니다. 이 중 PhonePe는 약 48%의 시장 점유율로 시장을 장악하고 있으며, 5억 9천만 명이 넘는 사용자를 보유하고 일일 3억 1천만 건의 거래를 처리하고 있습니다. Google Pay가 약 36%로 2위를 차지하고 있으며, Paytm은 약 11%의 점유율을 기록하고 있습니다. BHIM, CRED, Amazon Pay 등도 각자의 사용자 커뮤니티와 서비스를 바탕으로 활발하게 활동하고 있습니다. 이러한 경쟁 환경은 UPI의 개방형 API 아키텍처 덕분에 앱 통합, 협업 및 플랫폼 간 혁신이 촉진되면서 더욱 활성화되었습니다.

문의하기