Marktausblick für die Kernfusion:

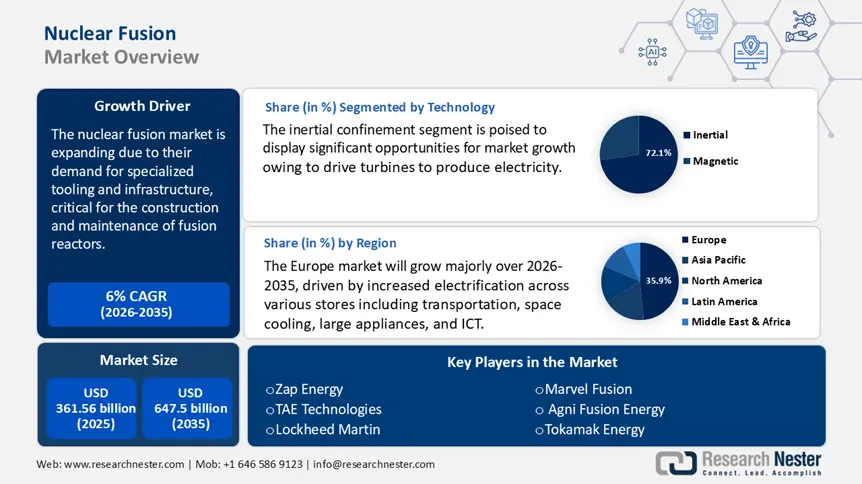

Der Markt für Kernfusion wird im Jahr 2025 auf 361,56 Milliarden US-Dollar geschätzt und soll bis 2035 647,5 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 6 % verzeichnet. Im Jahr 2026 wird der Branchenwert der Kernfusion auf 381,08 Milliarden US-Dollar geschätzt.

Der Markt für Kernfusion verzeichnet ein rasantes Wachstum, angetrieben durch technologischen Fortschritt, steigende private Investitionen und die wachsende Weltbevölkerung. Das bestehende Energiesystem ist jedoch ökologisch nicht nachhaltig, wirtschaftlich instabil und trägt zur globalen Unsicherheit bei. Um diesen steigenden Bedarf zu decken, ist ein Übergang zu einer sauberen, erschwinglichen und reichlich vorhandenen Energiequelle unerlässlich. Dies erfordert einen Durchbruch in der sauberen Energietechnologie.

Darüber hinaus werden derzeit in Südfrankreich wegweisende Projekte wie der Internationale Thermonukleare Versuchsreaktor (ITER) gebaut. ITER ist der weltweit größte Tokamak, eine magnetische Fusionsanlage, die die Machbarkeit der Fusion als großtechnische und kohlenstofffreie Energiequelle beweisen soll. Durch die Einschließung und Erhitzung von Plasma in einem Magnetfeld soll ITER einen Nettoenergiegewinn aus der thermonuklearen Fusion erzielen und so den Weg für zukünftige Fusionskraftwerke ebnen. An diesem ITER-Projekt beteiligen sich 35 Nationen, darunter China, die Europäische Union, Indien, Japan, Korea, Russland und die USA, in einem gemeinsamen Bemühen, die Fusionswissenschaft und Reaktortechnologie voranzutreiben.

Andererseits haben private Initiativen wie das kalifornische Unternehmen TAE Technologies beträchtliche private Mittel in Höhe von insgesamt rund 1,2 Milliarden US-Dollar für die Entwicklung der Fusionstechnologie aufgebracht. TAE konzentriert sich auf fortschrittliche strahlgetriebene Reaktoren mit feldgeschützer Konfiguration (FRC) und zielt darauf ab, eine saubere, nachhaltige Energiequelle bereitzustellen. Die Kommerzialisierung der Fusionsenergie wird die globale Energielandschaft verändern und eine nachhaltige Lösung für den wachsenden Energiebedarf der Welt bieten. Herkömmliche Kernkraftwerke erzeugen Energie durch Kernspaltung, einen Prozess, bei dem schwere Atome wie Uran zerfallen und Energie freisetzen. Im Gegensatz dazu erzeugt die Fusion Energie durch die Kombination leichter Atomkerne wie Wasserstoff unter extrem hohen Temperaturen und Drücken.

Die meisten Fusionsreaktoren nutzen Wasserstoffisotope, nämlich Deuterium (D) und Tritium (T), zur Plasmaerzeugung. Plasma ist ein hochenergetischer Materiezustand aus ionisierten Atomen und geladenen Teilchen. Die Fusion dieser Isotope erfolgt schneller als die von normalem Wasserstoff, da sie niedrigere Temperaturen und Dichten erfordert. Im Gegensatz zur Kernspaltung erzeugt die Deuterium-Tritium-Fusion nur kurzlebige Neutronenstrahlung und keinen langlebigen radioaktiven Abfall.

Schlüssel Kernfusion Markteinblicke Zusammenfassung:

Regionale Highlights:

- Europa verfügt über einen Marktanteil von 35,9 % im Bereich der Kernfusion. Dieser Anteil wird durch die führende Rolle Europas in der Kernforschung und bei Investitionen in nachhaltige Energien vorangetrieben und positioniert das Land bis 2026–2035 als weltweit führendes Land.

Segmenteinblicke:

- Das Segment Trägheitseinschluss wird voraussichtlich bis 2035 einen Marktanteil von 72,1 % erreichen, angetrieben durch Fortschritte in der Fusionszündungstechnologie.

- Das Segment Magneteinschluss wird voraussichtlich bis 2035 einen Marktanteil von 27,1 % erreichen, angetrieben durch stetige Fortschritte in der Magneteinschlusstechnologie, wie sie in Projekten wie Chinas EAST und ITER zu sehen sind.

Wichtige Wachstumstrends:

- Steigender Werkzeugbedarf in der Branche

- Fortschritte in der Technologie der vierten Generation

Große Herausforderungen:

- Hohe Kosten der Kernenergie

- Technische Herausforderungen bei der nachhaltigen Fusion

- Hauptakteure: Zap Energy, First Light Fusion, General Fusion, TAE Technologies, Commonwealth Fusion, Tokamak Energy, Lockheed Martin, Hyperjet Fusion, Marvel Fusion, Helion, HB11, Agni Fusion Energy.

Global Kernfusion Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 361,56 Milliarden USD

- Marktgröße 2026: 381,08 Milliarden USD

- Prognostizierte Marktgröße: 647,5 Milliarden USD bis 2035

- Wachstumsprognosen: 6 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Europa (35,9 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: Vereinigte Staaten, China, Deutschland, Japan, Frankreich

- Schwellenländer: China, Indien, Japan, Südkorea, Brasilien

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Kernfusion:

Wachstumstreiber

Steigender Werkzeugbedarf in der Branche: Der Markt für Kernfusion verzeichnet einen wachsenden Bedarf an Spezialwerkzeugen und Infrastruktur, die für den Bau und die Wartung von Fusionsreaktoren unerlässlich sind. Die Herstellung von Fusionsreaktorkomponenten birgt Herausforderungen wie die Entwicklung von Materialien, die extremer Hitze und Neutronenstrahlung standhalten, die Beherrschung intensiver Wärmeabstrahlung und die Einhaltung präziser technischer Toleranzen. Dies ist maßgeblich auf die komplexen Konstruktions- und Betriebsanforderungen der Fusionstechnologie zurückzuführen, für die präzisionsgefertigte Werkzeuge unerlässlich sind, um die wesentlichen Bedingungen für nachhaltige Fusionsreaktionen zu schaffen.

Die Entwicklung und Produktion spezialisierter Werkzeuge für die Kernfusion spielt eine entscheidende Rolle bei der Weiterentwicklung der Materialwissenschaft und -technik und stärkt gleichzeitig das Lieferketten-Ökosystem der Branche. So arbeitet beispielsweise die britische Atomenergiebehörde (UKAEA) mit einem Industriepartner zusammen, um die Konstruktion von Fusionskraftwerken mithilfe digitaler Werkzeuge der nächsten Generation zu beschleunigen und so die Integration und Effizienz der Konstruktion zu verbessern.

Dies verbessert die Betriebseffizienz und die Sicherheit von Fusionsanlagen und treibt den Markt für Kernfusion durch erhöhte Investitionen und branchenübergreifende Zusammenarbeit voran. So haben beispielsweise Fortschritte bei hochpräzisen Robotersystemen zur Handhabung plasmaberührter Komponenten die Leistung und Lebensdauer von Reaktoren deutlich verbessert. Unternehmen wie General Atomic und Tokamak Energy sind Vorreiter bei der Entwicklung solcher innovativen Lösungen.

Fortschritte in der Technologie der vierten Generation: Der rasante Sprung in der Kernenergie bietet im Vergleich zu Vorgängertechnologien verbesserte Sicherheit, Effizienz und Nachhaltigkeit. Diese Verbesserungen sind vor allem für den Kernfusionsmarkt von Bedeutung, da herkömmliche Reaktoren langlebigen radioaktiven Abfall produzieren, der über lange Zeiträume sicher gelagert werden muss. Darüber hinaus nutzen konventionelle Reaktoren nur einen Bruchteil des Energiepotenzials des Kernbrennstoffs, was zu Ineffizienzen führt. Die Gewährleistung der Reaktorsicherheit zur Vermeidung von Unfällen ist daher ein zentrales Anliegen der Kernenergie. Die Bewältigung langjähriger Herausforderungen wie Abfallmanagement, Brennstoffeffizienz und Betriebssicherheit treibt die Fortschritte in der Technologie der vierten Generation voran.

Die Integration von Technologien der vierten Generation in Fusionsreaktoren verbessert deren Machbarkeit und Attraktivität, führt zu höheren Investitionen in Forschung und Entwicklung und fördert die Expansion des Kernfusionsmarktes. Der natriumgekühlte Schnellreaktor (SFR) beispielsweise ist darauf ausgelegt, Aktiniden aus abgebranntem Kernbrennstoff zu verbrauchen und so langfristig radioaktive Abfälle zu minimieren. Der Hochtemperaturreaktor (VHTR) verfügt über inhärente Sicherheitsmerkmale wie einen negativen Temperaturkoeffizienten, der die Leistung des Reaktors bei übermäßigem Temperaturanstieg automatisch verringert.

Der China TR-PM ist ein kleiner modularer Kernreaktor. Es handelt sich um einen Hochtemperatur-Gaskühler-Kugelhaufenreaktor der vierten Generation (HTGR), der im Dezember 2021 mit der Stromerzeugung begann und Ende 2023 den kommerziellen Betrieb aufnahm. Der weltweit erste betriebsbereite Reaktor der vierten Generation demonstriert das Potenzial verbesserter Kerntechnologien zur Verbesserung der Reaktorsicherheit und -effizienz.

Ähnlich verdeutlicht TerraPowers Entwicklung des Natriumreaktors, der einen Natrium-Schnellreaktor mit einem Energiespeichersystem aus geschmolzenem Salz kombiniert, das Potenzial der Weiterentwicklung der vierten Generation, die Energieerzeugung zu revolutionieren. Die Konvergenz von Generation IV, Verbesserungen und der Entwicklung der Fusionstechnologie fördert ein dynamisches Umfeld für Innovationen und weckt das Interesse von Regierungen, privaten Investoren und internationalen Kooperationen, die die Zukunft der Energieerzeugung mitgestalten wollen.

Herausforderungen

Hohe Kosten der Kernenergie : Die hohen Kosten der Kernfusionstechnologie stellen nach wie vor ein großes Hindernis für ihre breite Anwendung und die Expansion des Kernfusionsmarktes dar. Die Entwicklung von Fusionsreaktoren erfordert erhebliche Investitionen, nicht nur für den Bau, sondern auch für umfangreiche Forschung und Entwicklung. Diese hohen Kosten ergeben sich aus der technologischen Komplexität, der Notwendigkeit verbesserter Materialien, die extremen Bedingungen standhalten, und dem langen Zeitrahmen, der für die Entwicklung eines Reaktors von der Konzeption bis zur Inbetriebnahme erforderlich ist.

Aufgrund der hohen finanziellen Belastungen ist die Kernfusion im Vergleich zu etablierteren und kostengünstigeren erneuerbaren Energiequellen im Wettbewerb benachteiligt. Das Wachstum des Kernfusionsmarktes wird dadurch gebremst, da Investoren und Regierungen die Wirtschaftlichkeit von Fusionsprojekten im Vergleich zu alternativen Energieerzeugungsmethoden bewerten müssen.

Technische Herausforderungen für eine nachhaltige Fusion: Eine kontrollierte Kernfusionsreaktion, die mehr Energie erzeugt als verbraucht, bleibt eine große technische Herausforderung. Die Aufrechterhaltung der für die Fusion erforderlichen extremen Temperaturen und Drücke ist hochkomplex, und die aktuelle Technologie hat noch keinen stabilen, kontinuierlichen Nettoenergiegewinn erreicht, ein wesentlicher Meilenstein für eine praxistaugliche und skalierbare Energieerzeugung. Diese zentrale Herausforderung behindert den Übergang von experimentellen Fusionsreaktoren zu betriebsbereiten Systemen, verzögert Entwicklungszeiten und weckt Zweifel an der Machbarkeit der Fusion als zuverlässige Energiequelle.

Marktgröße und Prognose für Kernfusion:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6 % |

|

Marktgröße im Basisjahr (2025) |

361,56 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

647,5 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kernfusion-Marktsegmentierung:

Technologie (Trägheitseinschluss und magnetischer Einschluss)

Prognosen zufolge wird das Segment der Trägheitsfusion bis 2035 einen Marktanteil von über 72,1 % im Kernfusionsmarkt einnehmen. Bei der Trägheitsfusion nutzen Geräte intensive Energiequellen wie Laser oder Ionenstrahlen, um kleine kugelförmige Pellets mit Deuterium-Tritium-Brennstoff (9D-T) schnell auf außergewöhnlich hohe Dichten zu komprimieren. Diese Kompression erzeugt Stoßwellen, die den Brennstoff erhitzen. Beim Erreichen eines kritischen Schwellenwerts kommt es zur Zündung, die zu Fusionsreaktionen führt. Die National Ignition Facility (NIF) in den USA erzielte im August 2021 bemerkenswerte Fortschritte auf diesem Gebiet, als sie eine Fusionsausbeute von 1,3 Megajoule (MJ) bekannt gab – ein deutlicher Fortschritt auf dem Weg zur Zündung.

In einem konzeptionellen Fusionskraftwerk mit ICF würde der Prozess die schnelle und wiederholte Zündung von Brennstoffpellets beinhalten, möglicherweise mehrmals pro Sekunde. Die bei diesen Fusionsreaktionen entstehende enorme Hitze würde dann zu Dampf verfestigt, der wiederum Turbinen zur Stromerzeugung antreibt. Dieser Ansatz zielt darauf ab, den Energieerzeugungsmechanismus der Sonne nachzubilden und bietet die Aussicht auf eine nahezu unbegrenzte und saubere Energiequelle für die Zukunft.

Andererseits trägt die magnetische Einschlusstechnik im Prognosezeitraum zu einem Marktanteil von 27,1 % bei. Das Magnetsystem verwendet einen Elektromagneten, um Plasma in einer toroidalen (ringförmigen) Kammer einzuschließen. In Tokamaks wird Plasma auf über 100 Millionen Grad Celsius erhitzt, wie der chinesische Experimental Advanced Superconducting Tokamak (EAST) vorgeführt hat, der diese Temperatur über 1000 Sekunden lang halten konnte. Die Heizmethode umfasst einen starken elektrischen Strom im Plasma und nutzt Zusatzsysteme wie Mikrowellenheizung. Das ITER-Projekt plant beispielsweise, ein Elektronenzyklotronresonanz-Heizsystem (ECRH) zu verwenden, um Elektronen im Plasma mittels hochintensiver elektromagnetischer Strahlung zu erhitzen.

Während des Fusionsprozesses erreicht Plasma extrem hohe Temperaturen, die eine effektive Eindämmung erfordern, um hohe Stabilität und Effizienz zu gewährleisten. Magnetfelder eignen sich hierfür besonders gut, da geladene Ionen und Elektronen den magnetischen Feldlinien folgen und so Energieverluste verhindern. Um den Kontakt mit den Reaktorwänden zu vermeiden, der zu Wärmeableitung und Energieverlust führen würde, wird das Plasma in einem toroidalen Magnetfeld eingeschlossen.

Für eine optimale Eindämmung wird dem toroidalen Feld eine poloidale Feldkomponente überlagert, wodurch eine spiralförmige Magnetstruktur entsteht, die das Plasma effektiv einschließt und kontrolliert. Mit seiner bewährten Lösung für kontinuierlichen Fortschritt ist die Trägheitseindämmung eine der führenden potenziellen Lösungen für den globalen Energiebedarf. Die vorherrschende Stärke im Technologiesektor zeugt vom Vertrauen zwischen öffentlichen und privaten Investoren.

Brennstoff (Deuterium/Tritium, Deuterium, Deuterium und Helium-3, Proton-Bor)

Deuterium und Tritium, beides schwere Wasserstoffisotope, dienen als Hauptbrennstoffe bei Kernfusionsreaktionen. Deuterium, das etwa 0,0312 % des natürlichen Wasserstoffs ausmacht, kann effizient aus Meerwasser gewonnen werden und ist somit eine nahezu unerschöpfliche Ressource. Tritium hingegen ist aufgrund seiner kurzen Halbwertszeit von 12,3 Jahren selten. Es kann jedoch in einem Fusionsreaktor synthetisiert werden, indem es durch Reaktionen mit bei der Fusion entstehenden Neutronen aus Lithium gezüchtet wird. Deuterium und Helium-3, ein auf der Erde seltenes Isotop, müssen aus extraterrestrischen Quellen gewonnen oder durch andere Kernreaktionen erzeugt werden.

Ziel der Forschung ist es, die Proton-Bor-11-Fusionsreaktion zukünftig zu nutzen, da sie zwar keine direkten Neutronen erzeugt, jedoch einige Reaktionen möglich sind. Theoretisch kann das in einem Liter Wasser enthaltene Deuterium die gleiche Energiemenge erzeugen wie die Verbrennung von 300 Litern Öl. Dieses enorme Energiepotenzial bedeutet, dass die Ozeane der Erde über ausreichend Deuteriumreserven verfügen, um den weltweiten Energiebedarf für Millionen von Jahren zu decken.

Unsere eingehende Analyse des globalen Marktes für Kernfusion umfasst die folgenden Segmente:

Technologie |

|

Kraftstoff |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Kernfusionsmarktes:

Marktstatistik Europa

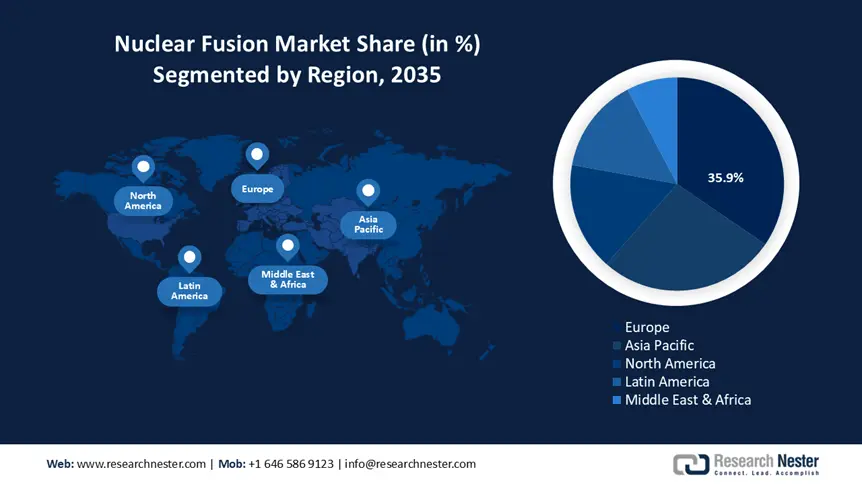

Bis 2035 wird der europäische Markt für Kernfusion voraussichtlich einen Umsatzanteil von über 35,9 % erreichen. Dank gemeinschaftlicher Anstrengungen wie dem ITER-Projekt in Frankreich bleibt Europa weiterhin führend in der Kernfusionsforschung. Die Kernfusion wird in der zweiten Hälfte des Jahrhunderts die wichtigste Energiequelle sein, und Europa hat gute Chancen, eine Vorreiterrolle einzunehmen, wenn es seine Ressourcen richtig einsetzt. In Frankreich und Deutschland wird der steigende Strombedarf durch die zunehmende Elektrifizierung verschiedener Bereiche wie Transport, Raumkühlung, Großgeräte und Informations- und Kommunikationstechnologie (IKT) getrieben.

Es wurden erhebliche Fortschritte beim Ausbau des Zugangs zu Elektrizität erzielt, um die Zahl der Menschen ohne Elektrizität (unter 1 Milliarde, also über 11 % der Weltbevölkerung), insbesondere in ländlichen Gebieten, zu minimieren. Die Europäische Kommission hat den Energie-Fahrplan 2050 veröffentlicht, in dem die Kernenergie als grundlegender Bestandteil der Energiewende hervorgehoben wird. Darin wird betont, dass die Kernenergie eine entscheidende Rolle bei der Bereitstellung von kohlenstoffarmem Strom bei gleichzeitiger Wahrung der Kosteneffizienz spielt. Darüber hinaus werden fünf Szenarien skizziert, um durch die Einbeziehung von Kernenergie, erneuerbaren Energien sowie CO2-Abscheidung und -Speicherung (CCS) eine Reduzierung der Treibhausgasemissionen um 80 % zu erreichen. In allen Szenarien wird prognostiziert, dass Strom eine zunehmend dominierende Rolle spielen und seinen Anteil am endgültigen Kernenergieverbrauch nahezu verdoppeln wird. Diese Führungsrolle wird durch erhebliche Investitionen der Europäischen Union gestärkt, die sich auf die Erreichung von Netzparität und nachhaltiger Energieerzeugung konzentrieren.

Asien-Pazifik-Marktanalyse

Der globale Energiebedarf wird in den kommenden Jahrzehnten voraussichtlich deutlich steigen. Grund dafür sind das Bevölkerungswachstum und das Wirtschaftswachstum von Entwicklungsländern wie China und Indien . Die Kernenergie spielt bei der Deckung dieses Bedarfs eine entscheidende Rolle, da sie eine zuverlässige Grundlaststromquelle darstellt und gleichzeitig den Bedenken hinsichtlich des globalen Klimawandels Rechnung trägt. Als kohlenstoffarme Energiequelle weist die Kernenergie einen der niedrigsten Treibhausgasemissionen pro erzeugter Energieeinheit über ihren gesamten Lebenszyklus auf und ist damit vergleichbar mit erneuerbaren Energiequellen. Im Gegensatz zur Stromerzeugung auf Basis fossiler Brennstoffe verursacht die Kernenergie während ihres Lebenszyklus nur minimale Treibhausgasemissionen und ist daher ein zentraler Bestandteil von Strategien zur Eindämmung des Klimawandels.

Wichtige Akteure auf dem Markt für Kernfusion:

- Zap Energy

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- TAE Technologies

- Commonwealth Fusion

- Helion Energy

- Lockheed Martin

- Hyperjet Fusion

- Marvel Fusion

- Energie des Typs Eins

- HB11

- Agni Fusion Energy

Führende Akteure nutzen innovative Ansätze in kompakten Fusionsreaktoren und verbesserten magnetischen Einschlusstechnologien, um die Machbarkeit und Skalierbarkeit der Fusionsenergie zu gewährleisten. Sie ziehen bedeutende öffentliche und private Investoren an. Ihr Fachwissen und ihre Infrastruktur positionieren sie an vorderster Front bei der Weiterentwicklung der Fusionsenergie hin zur praktischen Umsetzung.

Neueste Entwicklungen

- Im Februar 2025 gaben die Private-Equity-Gesellschaft Pine Island New Energy Partners (PINEP) und Type One Energy , das führende Unternehmen im Bereich der Stellarator-Fusion, eine strategische Partnerschaft bekannt, um die Entwicklung einer robusteren Lieferkette für die Fusionsenergiebranche zu beschleunigen. Da der weltweite Fusionssektor rasch der Kommerzialisierung näherkommt, ist die Optimierung und Skalierung der Versorgung mit Spezialkomponenten und fortschrittlichen Fertigungskompetenzen dringender denn je.

- Im Juni 2024 engagiert sich Helion Energy aktiv für die Nutzung der Fusionsenergie, um zu einer nachhaltigen Energiezukunft in Washington und darüber hinaus beizutragen. Das Unternehmen entwickelt eines der weltweit ersten Fusionskraftwerke. Derzeit arbeitet Helion Energy mit namhaften Kunden wie Microsoft und Nucor zusammen, um die Fusionstechnologie von theoretischen Konzepten in praktische Anwendungen zu überführen.

- Report ID: 7377

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kernfusion Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.