Marktausblick für Induktoren:

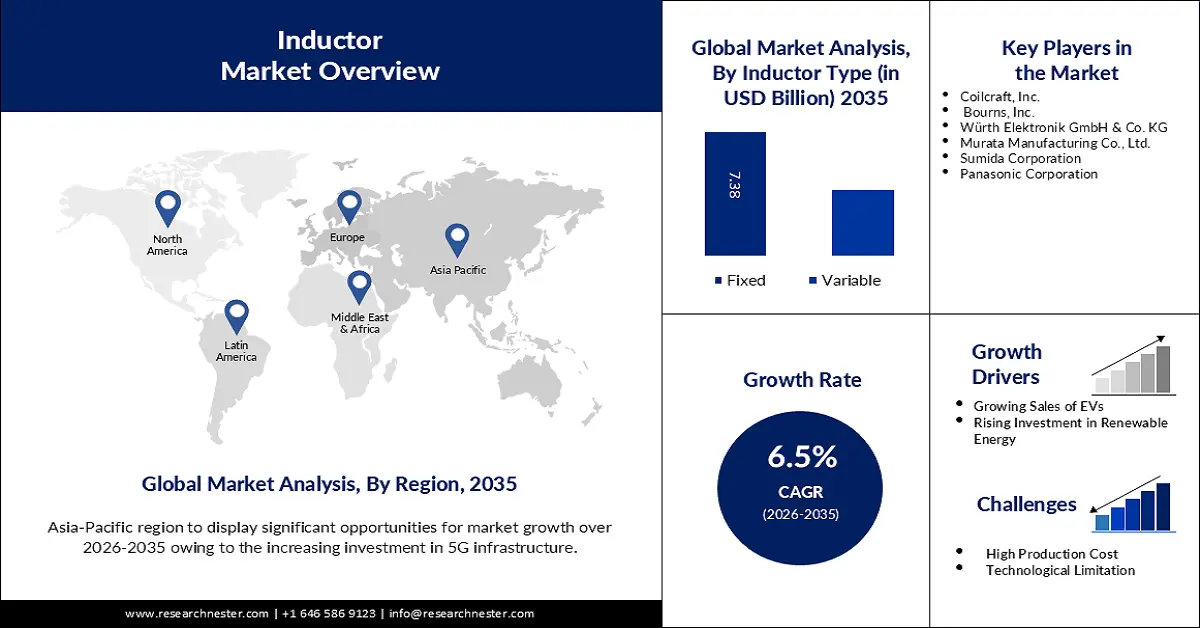

Der Markt für Induktoren hatte im Jahr 2025 ein Volumen von 8,42 Milliarden US-Dollar und wird bis 2035 voraussichtlich 15,81 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate (CAGR) von rund 6,5 % verzeichnet. Im Jahr 2026 wird der Induktor-Markt auf 8,91 Milliarden US-Dollar geschätzt.

Die steigende Nachfrage nach Unterhaltungselektronik und Kommunikationsgeräten wird den Induktivitätenmarkt ankurbeln. Der Bedarf an Induktivitäten steigt mit der Nachfrage nach Laptops, Smartphones, Tablets und anderer Unterhaltungselektronik dramatisch an. Der Trend zu kleineren und kompakteren elektronischen Geräten veranlasst Hersteller, die Designs für Chip-Induktivitäten kontinuierlich zu verbessern. So stellte die TDK Corporation am 16. Oktober 2023 ihre neue PLEA85-Familie hocheffizienter Leistungsinduktivitäten für Wearables und andere batteriebetriebene Geräte vor, um die Betriebszeiten zu verbessern.

Schlüssel Induktor Markteinblicke Zusammenfassung:

Regionale Highlights:

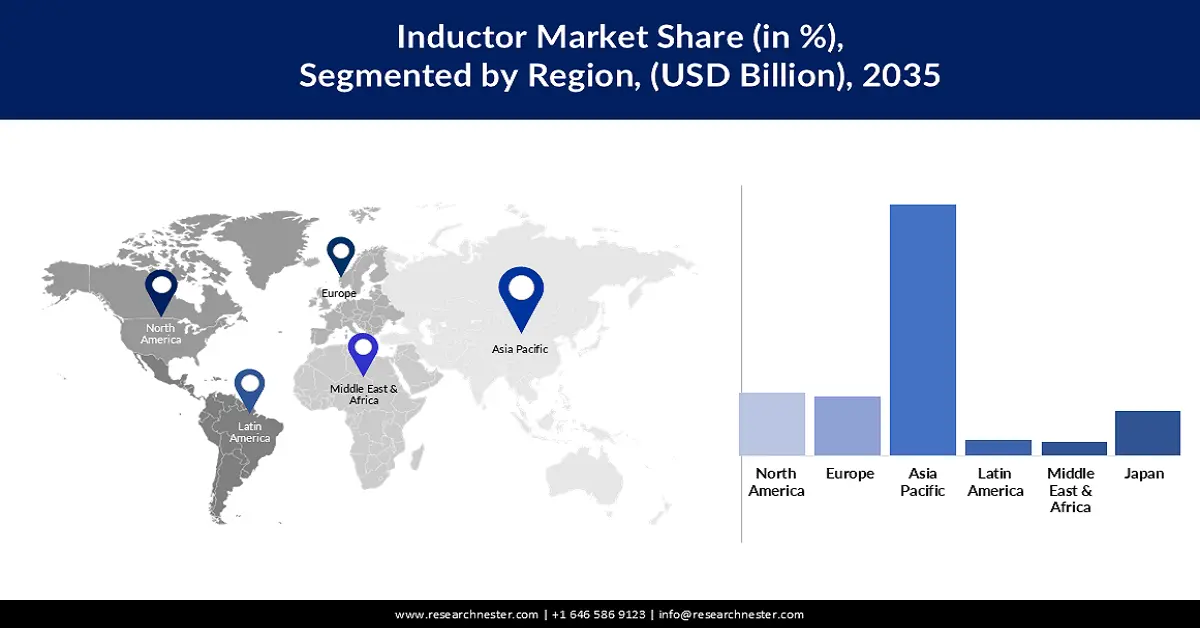

- Der Markt für Induktivitäten im asiatisch-pazifischen Raum wird bis 2035 mit rund 56 % Marktanteil dominieren, angetrieben von Investitionen in Unterhaltungselektronik, Automobiltechnologie und 5G.

- Der nordamerikanische Markt wird zwischen 2026 und 2035 eine erhebliche jährliche Wachstumsrate verzeichnen, angetrieben von Investitionen in intelligente Netze und erneuerbare Energien in der Region.

Segmenteinblicke:

- Das Segment der Festinduktivitäten wird voraussichtlich bis 2035 einen Marktanteil von 68 % erreichen, was auf ihre Langlebigkeit und Zuverlässigkeit in der Telekommunikationsinfrastruktur, der Stromerzeugung, der Automobilelektronik und der industriellen Automatisierung zurückzuführen ist.

- Das Segment der Ferritkerninduktivitäten wird voraussichtlich bis 2035 ein lukratives Wachstum verzeichnen, das auf die hohe Strombelastbarkeit und Leistungsfähigkeit in der Automobil- und Telekommunikationsbranche zurückzuführen ist.

Wichtige Wachstumstrends:

- Steigende Verkäufe von Elektrofahrzeugen

- Wachstum im Bereich der erneuerbaren Energien

Große Herausforderungen:

- Hohe Produktionskosten

- Schwankende Rohstoffpreise

Hauptakteure: Coilcraft, Inc., Bourns, Inc., Wurth Elektronik GmbH & Co. KG, Murata Manufacturing Co., Ltd., Sumida Corporation, Panasonic Corporation.

Global Induktor Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 8,42 Milliarden USD

- Marktgröße 2026: 8,91 Milliarden USD

- Prognostizierte Marktgröße: 15,81 Milliarden USD bis 2035

- Wachstumsprognosen: 6,5 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (56 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: China, USA, Japan, Südkorea, Deutschland

- Schwellenländer: China, Indien, Brasilien, Mexiko, Taiwan

Last updated on : 17 September, 2025

Wachstumstreiber und Herausforderungen des Induktormarktes:

Wachstumstreiber

Steigende Verkaufszahlen von Elektrofahrzeugen – Das elektronische Steuergerät (ECU) eines Elektrofahrzeugs besteht aus DC/DC-Wandlern, um die Batteriespannung optimal zu regeln. Diese Wandler regeln die Spannung für die Stromverteilung an verschiedene Fahrzeugkomponenten. In den DC-Wandlern werden Induktoren verwendet, um bei Eingangsspannungsschwankungen eine stabile Ausgangsspannung aufrechtzuerhalten. Mit der zunehmenden Verbreitung von Elektrofahrzeugen und Hybridautos gegenüber herkömmlichen Fahrzeugen steigt die Nachfrage nach Induktoren. Laut dem Global EV Outlook 2024 der Internationalen Energieagentur (IEA) stiegen die weltweiten Elektrofahrzeugverkäufe von 14,0 % im Jahr 2022 auf 18,0 % im Jahr 2023.

- Wachsendes Angebot an erneuerbaren Energien – Die Abhängigkeit von erneuerbaren Energiequellen nimmt zu, da immer mehr Menschen die Bedeutung des Klimawandels und die Endlichkeit fossiler Brennstoffe erkennen. Die weltweite Kapazität an erneuerbaren Energien erreicht im Jahr 2023 3.870 Gigawatt, wobei 86 % des Kapazitätszuwachses aus erneuerbaren Quellen stammen. Induktoren spielen eine entscheidende Rolle in Systemen zur Erzeugung erneuerbarer Energien wie Solar- und Windkraft bei der Energiespeicherung, -umwandlung und -übertragung. Daher wird erwartet, dass die zunehmende Nutzung erneuerbarer Quellen zur Energieerzeugung das Wachstum des Induktormarktes vorantreiben wird.

- Hohe Durchdringung im Luft- und Raumfahrtsektor – Die Luft- und Raumfahrtindustrie ist stark auf fortschrittliche elektronische Systeme für Kommunikation, Navigation und Steuerung angewiesen. Induktivitäten sind ein wichtiges elektronisches Bauteil, das in HF-Schaltungen zur Abstimmung und Signalübertragung verwendet wird. Unternehmen führen Induktivitäten für anspruchsvolle Endanwender in Industrie, Militär und Luft- und Raumfahrt ein. Im April 2024 erweiterte Vanguard Electronics seine Produktlinie an Gleichtaktdrosselinduktivitäten und brachte die Serien SCMN4, SCMN6, SCMN7, SCMN9, CMN4, CMN6, CMN7 und CMN9 auf den Markt. Induktivitäten sind für den Betrieb unter extremen Bedingungen mit Frequenzbereichen von 100 kHz bis über 600 kHz ausgelegt. Dadurch sind sie mit GaN-, SiC- und GaS-basierten Stromversorgungen kompatibel.

Herausforderungen

Hohe Produktionskosten – Im Vergleich zu Widerständen und Kondensatoren sind Induktivitäten teurer und schwerer. Für die Herstellung hochwertiger Induktivitäten sind präzise Materialien und modernste Fertigungsverfahren erforderlich. Dadurch werden die fertigen Produkte teurer, was ihre Verfügbarkeit und ihren Marktanteil einschränken kann.

- Schwankende Rohstoffpreise – Das Wachstum des Induktormarktes wird durch die Volatilität der Rohstoffpreise erheblich gebremst. Preisänderungen bei wichtigen Komponenten wie Ferrit und Kupfer wirken sich auf die Rentabilität und Kostenstruktur von Induktorherstellern aus. Kupfer ist der Hauptbestandteil von Induktoren, und der Preis dieses Materials schwankt im Laufe der Zeit aufgrund verschiedener Faktoren erheblich, darunter Lieferkettenunterbrechungen, geopolitische Spannungen und Nachfrageveränderungen aus anderen Branchen – der Elektronik- und Bauindustrie. Geopolitische Spannungen, Lieferkettenunterbrechungen und Veränderungen der globalen Nachfrage sind daher einige der Faktoren, die diese Schwankungen beeinflussen.

Marktgröße und Prognose für Induktoren:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

6,5 % |

|

Marktgröße im Basisjahr (2025) |

8,42 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

15,81 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Induktoren-Marktsegmentierung:

Segmentanalyse des Induktormaterialtyps

Das Segment der Ferritkerninduktoren im Induktormarkt wird bis 2035 voraussichtlich um mehr als 6,42 % CAGR wachsen. Das Material hat das Potenzial, hohe Ströme zu verarbeiten und auch bei hohen Temperaturen eine hohe Leistung aufrechtzuerhalten. Dies macht das Material unverzichtbar und wird daher in verschiedenen Anwendungen eingesetzt, beispielsweise in der Automobilelektronik, in Stromverteilungssystemen und in der Telekommunikationsinfrastruktur. Im Februar 2024 kündigte Bourns, Inc. die Einführung seiner neuen geschirmten Leistungsinduktoren der Serien SRR5228A und SRR5828A an. Dies sind die neuesten Leistungsinduktoren von Bourns in Automobilqualität mit Ferritkern und Ferritschirm, und sie entsprechen der Norm AEC-Q200. Daher wird erwartet, dass die mit dem Ferritkernmaterial verbundenen Vorteile das Segmentwachstum ankurbeln.

Induktortyp-Segmentanalyse

Das Segment der Festinduktoren wird bis 2035 voraussichtlich 7,3 Milliarden US-Dollar erreichen. Festinduktoren werden aufgrund ihrer Langlebigkeit und Zuverlässigkeit häufig in der Telekommunikationsinfrastruktur, der Stromerzeugung, der Automobilelektronik und der industriellen Automatisierung eingesetzt. Diese Eigenschaft eignet sich für kritische Systeme, bei denen Zuverlässigkeit wichtig ist, und die kompakte Größe ist ideal für Anwendungen mit begrenztem Platzangebot.

Darüber hinaus werden die festen Induktivitäten in elektronischen Filtern zum Trennen von Frequenzsignalen und zum Mischen von Kondensatoren zum Abstimmen von Schaltkreisen in Fernsehempfängern und Radios verwendet. Daher wird erwartet, dass die schnelle Expansion des Sektors für hochentwickelte elektronische Komponenten das Wachstum dieses Segments in den kommenden Jahren ankurbeln wird.

Unsere eingehende Analyse des globalen Marktes umfasst die folgenden Segmente:

Induktormaterialtyp |

|

Bilden |

|

Induktortyp |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Induktormarktes:

Markteinblicke in den Asien-Pazifik-Raum

Die asiatisch-pazifische Industrie dürfte bis 2035 mit 56 % den größten Umsatzanteil erwirtschaften. Die zunehmende Verbreitung von Unterhaltungselektronik, Entwicklungen in der Automobiltechnologie sowie Investitionen in 5G-Infrastruktur und IoT-Anwendungen tragen zum Marktwachstum bei. Zwischen 2023 und 2030 werden Telekommunikationsanbieter im asiatisch-pazifischen Raum voraussichtlich 259 Milliarden US-Dollar für Netzwerke ausgeben, der Großteil davon für die Bereitstellung der fünften Generation (5G).

Die Dominanz der chinesischen Elektronikfertigung treibt den Induktormarkt an. So exportierte China im Jahr 2022 Induktoren im Wert von 4.234,93 Millionen US-Dollar in andere Länder. Prognosen zufolge wird der Induktorsektor in China bis zum Jahr 2035 ein Volumen von 1,95 Milliarden US-Dollar erreichen.

Die steigenden Investitionen in die Unterhaltungselektronik- und Automobilindustrie in Südkorea dürften das Wachstum des Induktormarktes in der Region ankurbeln. Zudem ist die Region technologisch fortschrittlich, was den Markt in vielerlei Hinsicht beflügeln dürfte.

Der zunehmende Einsatz von Unterhaltungselektronik und Verbesserungen in der Automobiltechnologie treiben das Wachstum des Induktormarktes in Indien voran. Darüber hinaus ist der steigende Bedarf an Stromversorgungs- und Energiemanagementsystemen ein wichtiger Grund für das Wachstum des Sektors in dieser Region.

Markteinblicke Nordamerika

Der nordamerikanische Markt für Induktoren wird voraussichtlich bis 2035 deutlich wachsen. Der Markt wächst aufgrund steigender Investitionen in Smart-Grid-Technologien und erneuerbare Energien. Die American Clean Power Association kündigte am 31. Juli 2023 staatliche Fördermittel in Höhe von 270 Milliarden US-Dollar für Projekte und Produktionsanlagen im Bereich saubere Energie an.

Die starke Nachfrage nach Induktivitäten in Kanada ist ein Markenzeichen des Marktes, der durch erhebliche Forschungs- und Entwicklungsausgaben sowie technologische Fortschritte angetrieben wird. Die Hauptabnehmer von Induktivitäten im Land sind die Automobilindustrie, die Unterhaltungselektronik und die industrielle Automatisierung.

Bis Ende 2035 wird für den US-amerikanischen Induktormarkt ein Umsatz von 1,31 Milliarden US-Dollar prognostiziert. Die Einführung einer Hochgeschwindigkeits-Breitbandinfrastruktur und das Wachstum der 5G-Netze im Land haben den Einsatz von Induktoren in Kommunikationsgeräten wie Basisstationen, Routern und Switches notwendig gemacht.

Marktteilnehmer für Induktoren:

- Vishay Intertechnology, Inc

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Taiyo Yuden Co., Ltd.

- Samsung Electro-Mechanics

- Chilisin Electronics Corp.

- Coilcraft, Inc.

- Bourns, Inc.

- Würth Elektronik GmbH & Co. KG

- Murata Manufacturing Co., Ltd.

- Sumida Corporation

- Panasonic Corporation

Neueste Entwicklungen

- Im Februar 2024 stellte die TDK Corporation die Induktivitätenfamilie MHQ1005075HA für Hochfrequenzschaltungen in der Automobilindustrie vor, die außergewöhnliche Sicherheit und Zuverlässigkeit bieten. Diese Induktivitäten haben Durchmesser von 1,0 × 0,5 × 0,7 mm und Induktivitätsbereiche von 1,0 nH bis 56 nH. Sie sind mit ausfallsicherer Technologie ausgestattet und nutzen die einzigartige interne Struktur von TDK, die ihnen höhere Frequenzeigenschaften als anderen Produkten verleiht.

- Im Mai 2024 bringt Würth Elektronik acht neue WE-XHMI SMT-Leistungsinduktivitäten in Gehäusegrößen auf den Markt, die eine hohe Strombelastbarkeit von bis zu 56 A Sättigungsstrom bieten. Diese kleinen, leistungsstarken Induktivitäten eignen sich perfekt für Hochstromfilter, DC/DC-Wandler und Point-of-Load-Wandler in einer Vielzahl von Anwendungen, wie z. B. Industrie-PCs, Grafikkarten und Mainboards.

- Report ID: 6274

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Induktor Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.