Marktausblick für die Kohleverstromung:

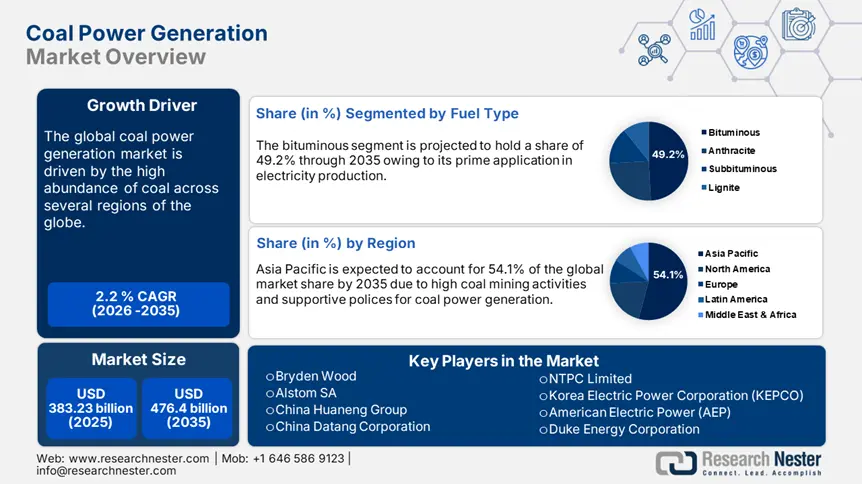

Der Markt für Kohlekraftwerke hatte im Jahr 2025 ein Volumen von über 383,23 Milliarden US-Dollar und wird bis 2035 voraussichtlich 476,4 Milliarden US-Dollar übersteigen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 2,2 % erwartet. Im Jahr 2026 wird der Branchenwert der Kohlekraftwerke auf 390,82 Milliarden US-Dollar geschätzt.

Kohle wird aufgrund ihres reichlichen Vorkommens in den meisten Regionen der Welt als Energiequelle genutzt. Obwohl die meisten Länder das Pariser Abkommen zur Verringerung ihres CO2-Fußabdrucks unterzeichnet haben, verzeichnet die Produktion fossiler Brennstoffe weiterhin ein stabiles Wachstum. Der dringende Bedarf an Kohle für die Energieerzeugung treibt den Betrieb von Kraftwerken voran. Laut dem Bericht der World Nuclear Association werden rund 26,0 % des Primärenergiebedarfs durch Kohle gedeckt und fast 37,0 % des Stroms aus Kohle erzeugt. Dieselbe Quelle schätzt außerdem, dass weltweit rund 2000 GWe an Kohlekraftwerkskapazität in Betrieb sind und bis 2030 fast 500 GWe am Netz sein werden. Aufgrund ihres reichlichen Vorkommens ist Kohle somit die am weitesten verbreitete fossile Brennstoffquelle der Welt.

Die Analyse der Internationalen Energieagentur (IEA) zeigt, dass der weltweite Kohleverbrauch bis 2024 auf 8,77 Milliarden Tonnen angestiegen ist. In den Industrieländern hat die Kohlenachfrage einen Höchststand erreicht, während in Ländern mit hohem Potenzial wie China, Indonesien, Indien und Vietnam eine starke Nachfrage besteht. Der Hauptfaktor für diese hohe Nachfrage ist ein starker Anstieg der industriellen und städtischen Aktivitäten. Im Jahr 2023 erreichte die Kohlenachfrage einen Rekordwert von 8687 Millionen Tonnen, was einem Anstieg von 2,5 % gegenüber dem Vorjahr entspricht. Darüber hinaus wird der Kohleverbrauch zur Stromerzeugung durch die geringe Wasserkraftproduktion unterstützt, die 5855 Millionen Tonnen erreichte. Die geringeren Beschränkungen, der hohe Anteil von Rohkohle und die Investitionen staatlicher Tochtergesellschaften in die Kohleverstromung dürften ein stabiles Wachstum des Marktes für Kohleverstromung in Entwicklungsregionen unterstützen.

Schlüssel Kohleverstromung Markteinblicke Zusammenfassung:

Regionale Highlights:

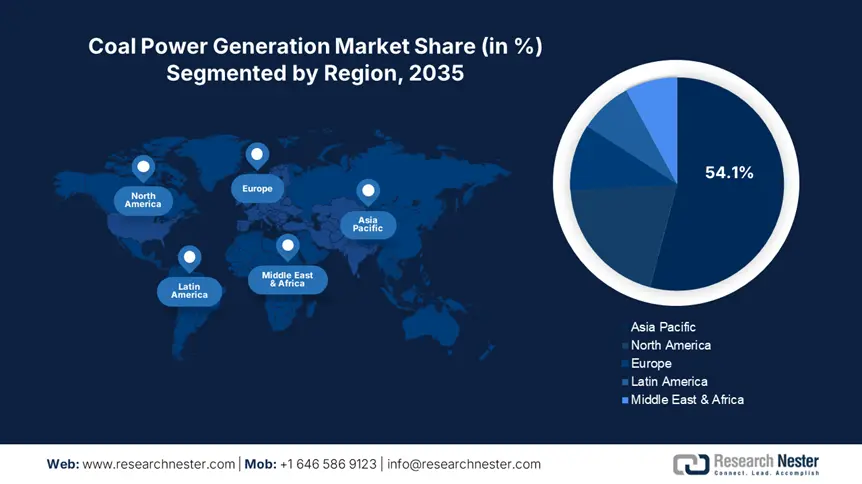

- Der asiatisch-pazifische Raum dominiert den Markt für Kohleverstromung mit einem Marktanteil von 54,1 %. Dieser Anteil wird durch das schnelle industrielle und städtische Wachstum, eine unterstützende Politik sowie reichlich vorhandene Kohlevorkommen vorangetrieben. Die Ressourcenverfügbarkeit zwischen 2026 und 2035 stärkt die Dominanz des asiatisch-pazifischen Raums.

- Für den nordamerikanischen Markt für Kohleverstromung wird zwischen 2026 und 2035 eine robuste jährliche Wachstumsrate prognostiziert. Dies ist auf den technologischen Fortschritt und den boomenden Kohleexporthandel bei gleichzeitig hohem Energiebedarf zurückzuführen.

Segmenteinblicke:

- Das Bitumensegment wird voraussichtlich bis 2035 einen Marktanteil von über 49,2 % halten, was auf die umfangreiche Nutzung in der Stromerzeugung und in der Stahlindustrie zurückzuführen ist.

- Das Versorgungssegment wird voraussichtlich bis 2035 einen Marktanteil von über 63,8 % erreichen, was auf die starke Abhängigkeit der Entwicklungsländer von Kohlekraftwerken zurückzuführen ist.

Wichtige Wachstumstrends:

- Investitionen in saubere Kohletechnologien

- Kohlekraft – ein beschäftigungsfördernder Sektor

Große Herausforderungen:

- Zunehmende Beliebtheit sauberer Energiequellen

- Umweltauflagen und -vorschriften stellen erhebliche Nachteile dar

- Hauptakteure: Bryden Wood, Alstom SA, China Huaneng Group, China Datang Corporation und NTPC Limited.

Global Kohleverstromung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 383,23 Milliarden USD

- Marktgröße 2026: 390,82 Milliarden USD

- Prognostizierte Marktgröße: 476,4 Milliarden USD bis 2035

- Wachstumsprognosen: 2,2 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (54,1 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Indien, Vereinigte Staaten, Japan, Deutschland

- Schwellenländer: China, Indien, Brasilien, Russland, Mexiko

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen auf dem Markt für Kohlekraftwerke:

Wachstumstreiber

- Investitionen in saubere Kohletechnologien: Der globale Wandel hin zur Dekarbonisierung eröffnet den Akteuren im Markt für Kohleverstromung neue Möglichkeiten im Bereich sauberer Kohletechnologien. Innovationen bei der Abscheidung, Nutzung und Speicherung von Kohlenstoff dürften den Produzenten die Möglichkeit eröffnen, von sauberer Kohleverstromung zu profitieren. Technologien zur Kohlenstoffabscheidung und -speicherung (CCS) sowie zur integrierten Vergasung gewinnen in der Kohleverstromung an Bedeutung.

Kohlekraftwerke, thermischer Wirkungsgrad | |||

Land | Technologie | Effizienz | Prognostizierte Effizienz mit CCS |

Australien | Schwarzes ultra-superkritisches WC | 43 % | 33 % |

Schwarzes überkritisches WC | 41 % | ||

Schwarzer überkritischer Wechselstrom | 39 % | ||

eigenes ultra-superkritisches WC | 35 % | 27 % | |

eigene überkritische Toilette | 33 % | ||

eigene überkritische AC | 31 % | ||

Belgien | Schwarz überkritisch | 45 % | |

China | Schwarz überkritisch | 46 % | |

Tschechische Republik | eigener PCC | 43 % | 38 % |

eigenes ICGG | 45 % | 43 % | |

Deutschland | Schwarzes PCC | 46 % | 38 % |

eigener PCC | 45 % | 37 % | |

Japan, Korea | Schwarzes PCC | 41 % | |

Russland | Schwarzes ultra-superkritisches PCC | 47 % | 37 % |

Schwarzes überkritisches PCC | 42 % | ||

Südafrika | Schwarzes überkritisches PCC | 39 % | |

USA | Schwarzes PCC und IGCC | 39 % | 39 % |

USA (EPRI) | Schwarzes überkritisches PCC | 41 % | |

Quelle: World Nuclear Association

- Kohlekraft – ein beschäftigungsfördernder Sektor: Der Überfluss an Kohle schafft Arbeitsplätze für Millionen von Arbeitnehmern weltweit, darunter Bergleute, Anlagenbetreiber, Vorarbeiter und Ingenieure. Die Abhängigkeit vieler Unternehmen von der Kohleindustrie für Beschäftigung und Wirtschaftswachstum macht sie zu einem wichtigen Investitions- und Wachstumsthema. Die IEA-Studie schätzt, dass im Jahr 2022 weltweit fast 7,8 Millionen Menschen, einschließlich informeller Arbeiter, in der Kohleindustrie beschäftigt waren, davon fast 3,1 Millionen im Kohlebergbau. Die größte Beschäftigungskonzentration findet sich im asiatisch-pazifischen Raum: rund 3,9 Millionen in China, gefolgt von Indien (2,1 Millionen) und Indonesien (0,4 Millionen).

Herausforderungen

- Steigende Beliebtheit sauberer Energiequellen: Die zunehmende Beliebtheit sauberer Energiequellen wie Wind-, Solar- und Wasserkraft stellt für Kohlekraftwerke ein großes Hindernis dar. Diese Alternativen bieten einen nachhaltigeren Ansatz als Kohlestrom. Darüber hinaus dürften sich die unterstützenden staatlichen Maßnahmen zur Ausweitung der Produktion sauberer Energie negativ auf die Kohlestromproduktion auswirken. Insgesamt dürfte das zunehmende Aufkommen alternativer Energiequellen die Einnahmen der Kohlekraftwerke beeinträchtigen.

- Umweltverpflichtungen und -vorschriften – große Nachteile: Die strengen Umweltvorschriften dürften die Kohlestromproduktion verringern. Die Übernahme von Klimaverpflichtungen und der starke Fokus auf das Erreichen von Netto-Null-Kohlenstoffemissionen bis 2050 verringern die Produktion von Strom aus fossilen Brennstoffen. Diese Maßnahmen, gepaart mit dem Auslaufen der Finanzierung, werden voraussichtlich in den kommenden Jahren zur Schließung einiger Kohlekraftwerke führen, insbesondere in Regionen mit strengen Vorschriften.

Marktgröße und Prognose zur Kohleverstromung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

2,2 % |

|

Marktgröße im Basisjahr (2025) |

383,23 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

476,4 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Kohlekraftwerke-Marktsegmentierung:

Brennstoffart ( Anthrazit, Bitumen, Subbitumen, Braunkohle)

Das Bitumensegment wird bis Ende 2035 voraussichtlich einen Marktanteil von über 49,2 % in der Kohleverstromung halten. Bitumenkohle findet vor allem in der Stromerzeugung und der Stahlindustrie Anwendung, was die Marktnachfrage steigert. Die World Integrated Trade Solution (WITS) schätzt, dass die größten Exporteure von nicht agglomerierter Bitumenkohle im Jahr 2023 Australien (353.030.000.000 kg), die USA (87.649.300.000 kg), Indonesien (69.676.100.000 kg), Kanada (38.571.800.000 kg) und Kolumbien (56.540.400.000 kg) waren. Darüber hinaus geht aus der Studie des Observatory of Economic Complexity (OEC) hervor, dass der Gesamthandel mit nicht agglomerierter bituminöser Kohle im Jahr 2023 135,0 Milliarden US-Dollar betrug und sie den 17. Platz als das weltweit meistgehandelte Produkt einnahm.

Steinkohle, nicht agglomeriert | |||

Land | Exportwert in Milliarden USD | Land | Importwert in Milliarden USD |

Australien | 55,9 | Japan | 33,8 |

Russland | 17.2 | China | 32,9 |

UNS | 13.6 | Südkorea | 10.3 |

Indonesien | 11.5 | Chinesisches Taipeh | 9,75 |

Kanada | 9.34 | Truthahn | 5.39 |

Quelle: OEC

Endbenutzer (Versorgungsunternehmen, Wohngebäude, Gewerbe, Industrie)

Schätzungen zufolge wird das Segment Versorgungsunternehmen bis 2035 einen Umsatzanteil von über 63,8 % auf dem Markt für Kohlestromerzeugung halten. Die entscheidende Rolle der Kohleverstromung in den Versorgungsunternehmen besteht darin, Verbraucher mit Strom zu versorgen. Die Abhängigkeit der Versorgungsunternehmen von Kohlekraftwerken zur Energieverteilung an die Verbraucher fördert den Handel mit verschiedenen Kohlesorten. Entwicklungsländer wie China, Indien und Indonesien sind in hohem Maße auf Kohlekraftwerke angewiesen. Dies schafft ein lukratives Umfeld für Versorgungsunternehmen, die hohe Gewinne erzielen können. Das Edison Electric Institute (EEI) schätzt beispielsweise, dass die gesamte Energieversorgung der USA im Jahr 2021 2.232.210 GWh betrug. Dieselbe Quelle schätzt außerdem, dass Kohle 15,9 % des in den USA produzierten Stroms deckt. Dies unterstreicht, dass Kohle in den Industrieländern einen stabilen Anteil an der Energieerzeugung einnimmt.

Unsere eingehende Analyse des globalen Marktes für Kohleverstromung umfasst die folgenden Segmente:

Kraftstoffart |

|

Kapazität |

|

Technologie |

|

Endbenutzer |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Kohlekraftwerke:

Marktprognose für den asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum dürfte bis 2035 einen Umsatzanteil von über 54,1 % am Kohlestrommarkt halten. Das schnelle Wachstum industrieller und städtischer Aktivitäten treibt den Energiebedarf in der Region an. Aufgrund des Rohstoffreichtums ist die Energieerzeugung aus Kohle für die Länder im asiatisch-pazifischen Raum die kostengünstigste Methode. Fördernde politische Maßnahmen und die leichte Verfügbarkeit von Kohle verhindern die Stilllegung von Kohlekraftwerken. China und Indien sind die lukrativsten Märkte für Investoren, während Japan und Südkorea in den kommenden Jahren Innovationen im Bereich sauberer Kohletechnologien vorantreiben dürften.

China dominiert die Kohleproduktion und den Kohlehandel und verfügt über enorme Kapazitäten zur Energieerzeugung aus Kohle. Laut einer Studie des Centre for Research on Energy and Clean Air (CREA) erlebte die Genehmigung von Kohlekraftwerken im Jahr 2022 einen Boom. Mit dem Bau von Kohlekraftwerken mit einer Kapazität von 50 GW wurde 2022 begonnen, was einem Anstieg von 50,0 % gegenüber dem Vorjahr entspricht. Dies erklärt, dass pro Woche zwei große Kohlekraftwerke mit einer Gesamtkapazität von 106 GW genehmigt wurden. Der Bau von Kohlekraftwerken erlebt einen Boom mit insgesamt 80 GW an neuen Kohlekraftwerken im Jahr 2023, was einer Verdoppelung gegenüber 40 GW im Jahr 2021 entspricht. Die große Zahl an Kohlekraftwerken im Land rechtfertigt in den kommenden Jahren profitablen Handel.

Ähnlich wie China ist Indien führend in der Kohleproduktion und im Kohlehandel, und die gute Verfügbarkeit von Kohle sichert den Bau von Kraftwerken. Das Kohleministerium gibt an, dass sich die gesamte Kohleproduktion des Landes im Zeitraum 2023–24 auf 997,826 Tonnen belief, was einem Wachstum von 11,7 % entspricht. Das Ministerium gibt außerdem an, dass bis Dezember 2024 963,11 Tonnen Kohle geliefert wurden. Die gesamte Kohleproduktion des Landes wird bis 2030 voraussichtlich 1,5 Milliarden Tonnen überschreiten. Kohle deckt fast 55,0 % des gesamten Energiebedarfs des Landes und ist ein kostengünstiger Brennstoff für den Inlandsmarkt. Investitionen in Indien dürften im Bewertungszeitraum daher lukrative Gewinne abwerfen.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für Kohleverstromung wird zwischen 2026 und 2035 voraussichtlich eine robuste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die stabile Nutzung von Kohle in der Energieerzeugung wird das Gesamtwachstum des Kohleverstromungsmarktes in den kommenden Jahren vorantreiben. Die USA und Kanada sind die größten Kohleexporteure weltweit. Laut einer WITS-Analyse belief sich das Exportvolumen von bituminöser Kohle (nicht agglomeriert) beider Länder im Jahr 2023 auf 87.649.300.000 kg bzw. 38.571.800.000 kg. Dies zeigt, dass Kohle eine wichtige Rolle in der Energieerzeugung spielt und als meistgehandeltes Produkt das Wirtschaftswachstum antreibt.

Das kalte Wetter, der technologische Fortschritt in der Kohleproduktion und der boomende Exporthandel fördern das Wachstum des Kohlestromerzeugungsmarktes in den USA . Laut einer Analyse der US Energy Information Administration (EIA) waren die Temperaturen im Februar 2025 deutlich niedriger als erwartet, was zu einem hohen Energiebedarf führte. Im ersten Quartal 2025 wurde der gesamte Stromabsatz auf 991 Milliarden Kilowattstunden (kWh) geschätzt. Für 2025 wird ein Anstieg der Kohleproduktion um 39 Milliarden kWh oder 6 % erwartet. Die aktuellen Prognosen sprechen für den Kohlehandel zur Energieerzeugung im Jahr 2025 und es wird erwartet, dass er in den kommenden Jahren stabil wachsen wird.

Der Kohleverbrauch zur Energieerzeugung steigt aufgrund der Energiewende in Kanada stetig an. Die Fortschritte bei sauberen Kohletechnologien dürften die Kohlestromproduktion in den kommenden Jahren ankurbeln. Der Bericht von Natural Resources Canada erklärt, dass im Jahr 2022 im Land fast 47 Millionen Tonnen Kohle gefördert wurden, der Großteil davon in Minen in British Columbia (59 %), Alberta (28 %) und Saskatchewan (13 %). Im Jahr 2021 wurden 5,0 % der Energie durch den Verbrauch von 18,4 Millionen Tonnen Kohle erzeugt. Von den 46,7 Millionen Tonnen Kohle, die im Jahr 2022 gefördert wurden, entfielen 41,0 % auf Thermalkohle, die zur Stromerzeugung verwendet wurde.

Wichtige Akteure auf dem Markt für Kohlestromerzeugung:

- Bryden Wood

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Alstom SA

- China Huaneng-Gruppe

- China Datang Corporation

- NTPC Limited

- Korea Electric Power Corporation (KEPCO)

- Amerikanischer Stromversorger (AEP)

- Duke Energy Corporation

- E. ON SE

- RWE AG

- Südliche Kompanie

- Eskom Holdings SOC Ltd.

- Bharat Heavy Electricals Limited (BHEL)

- Dominion Energy Solutions

Die führenden Unternehmen im Markt für Kohleverstromung investieren stark in Forschung und Entwicklung, um saubere Kohletechnologien zu entwickeln. Die Rohkohleproduktion ist sowohl in Industrie- als auch in Entwicklungsländern hoch; ihr Einsatz in der Energieerzeugung ist jedoch aufgrund von Umweltvorschriften und -verpflichtungen stabil. Innovationen werden daher in den kommenden Jahren den Markt für Kohlekraftwerke entscheidend verändern. Fördernde Maßnahmen in den rohstoffreichen Volkswirtschaften mit hohem Potenzial dürften Investoren lukrative Renditen bescheren. Strategische Kooperationen und Partnerschaften dürften die Umsätze und die Marktpräsenz von Technologieanbietern im Bereich der Kohleverstromung in den kommenden Jahren weiter steigern.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Dezember 2024 gab das Zentrum für Energie- und Luftforschung (CREA) bekannt, dass Chinas Kohleverbrauch in den ersten acht Monaten des Jahres 2024 im Vergleich zum Vorjahr um 18,0 % gestiegen ist. Dieser Anstieg ist hauptsächlich auf das Ziel des Landes zurückzuführen, seine Kohlechemieindustrie auszubauen.

- Im Januar 2022 stellte Bryden Wood seine digitale Plattform vor, mit der die Dekarbonisierung der Stromerzeugung bis 2050 angestrebt wird. Diese Plattform soll dazu beitragen, Kohlekessel in bestehenden Kraftwerken durch Advanced Modular Reactors (AMRs) der vierten Generation zu ersetzen.

- Report ID: 7434

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Kohleverstromung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.