Перспективы рынка терапии рака головы и шеи:

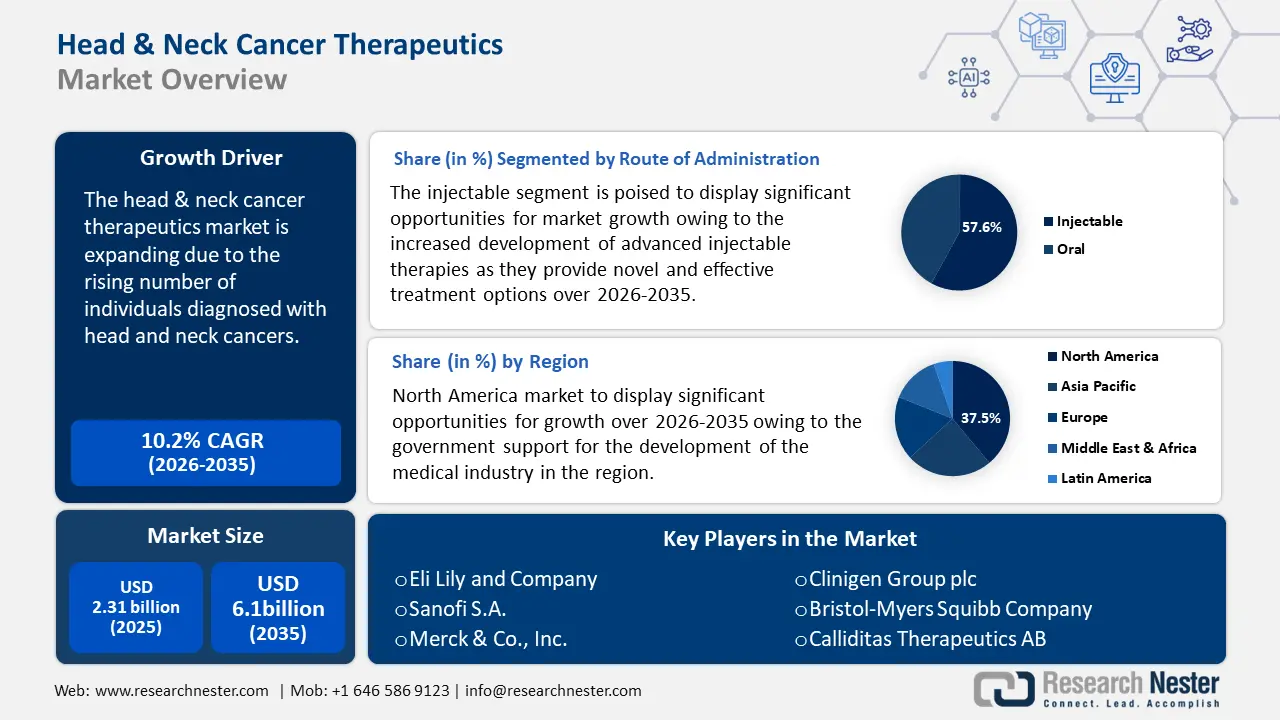

Объем рынка средств для лечения рака головы и шеи в 2025 году оценивался в 2,31 млрд долларов США и, как ожидается, достигнет 6,1 млрд долларов США к 2035 году, увеличиваясь на уровне около 10,2% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка средств для лечения рака головы и шеи оценивается в 2,52 млрд долларов США.

Рынок терапии рака головы и шеи переживает бурный рост в связи с ростом числа людей, у которых диагностирован рак головы и шеи из-за возросшего потребления алкоголя и табака. По данным Фонда по борьбе с раком полости рта, 80% всех случаев рака полости рта связано с курением, в то время как исследование Европейского общества медицинской онкологии 2020 года показало, что, составляя примерно 6% всех диагнозов рака и 1%-2% всех смертей, связанных с раком, рак головы и шеи является шестым по распространенности злокачественным новообразованием в мире. Наиболее распространенными в мире раками головы и шеи являются рак полости рта и гортани (стандартизированные по возрасту показатели заболеваемости составляют 3,9 и 2,3 на 100 000 соответственно). Этот рост создал значительный спрос на инновационные методы лечения рака во всем мире.

В настоящее время, после многих лет застоя в терапии и методах лечения плоскоклеточного рака головы и шеи, наблюдается прогресс. Исследователи стремятся идентифицировать отличительные формы клеточной гибели вследствие ферроптоза, вызываемого эрастином – молекулой, способной препятствовать поглощению цистина через xCT или цистин/глутаматную антипортерную систему. Это, в свою очередь, подавляет антиоксидантную защиту клетки, тем самым уничтожая потенциально раковые клетки, которые ингибируют процессы химиолучевой терапии плоскоклеточного рака головы и шеи. Недавнее исследование, проведенное TissueGnostics, изучало активность xCT, кодируемого геном SLC7A11, и показатели выживаемости пациентов, чтобы описать его эффективность в лечении пациентов с плоскоклеточным раком головы и шеи. С помощью платформы TissueFAXS и программного обеспечения HistoQuest для анализа отдельных клеток удалось локализовать опухолевые клетки. Разрабатывается несколько новых эффективных методов лечения, которые позволят удовлетворить растущую базу пациентов и обеспечить лечение по конкурентоспособным ценам.

Ключ Терапия рака головы и шеи Сводка рыночной аналитики:

Региональные особенности:

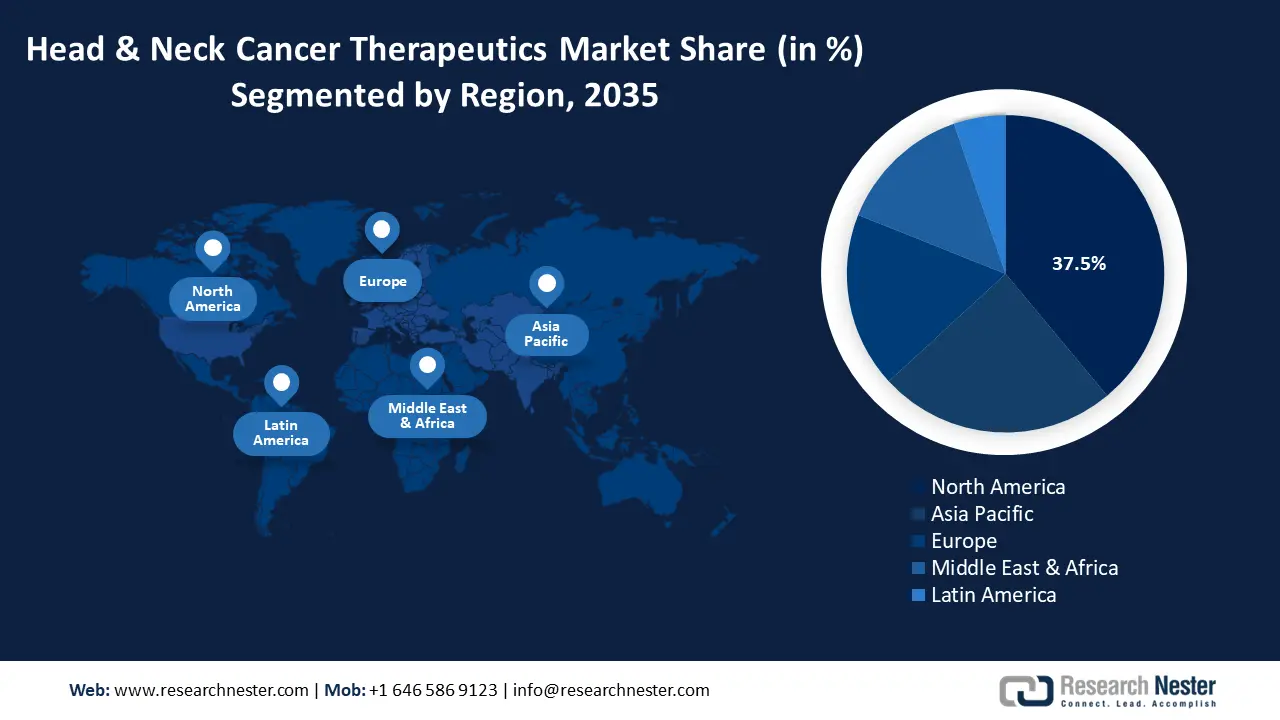

- 37,5% доли Северной Америки на рынке терапии рака головы и шеи обусловлены государственной поддержкой, что обеспечит доминирование в период с 2026 по 2035 год.

- Ожидается значительный рост рынка терапии рака головы и шеи в Азиатско-Тихоокеанском регионе к 2035 году, обусловленный растущим использованием иммунотерапевтических препаратов.

Обзор сегмента:

- Ожидается, что сегмент иммунотерапии станет лидером рынка терапии рака головы и шеи с долей 51,8% к 2035 году благодаря достижениям в лечении, таким как испытания препарата KEYTRUDA.

- Прогнозируется, что сегмент инъекционных препаратов займет более 57,6% рынка к 2035 году благодаря точности и эффективности внутривенной терапии.

Основные тенденции роста:

- Технологические достижения в диагностике рака

- Рост заболеваемости вирусом папилломы человека (ВПЧ)

Основные проблемы:

- Тяжелые побочные эффекты лекарств

- Высокие затраты на лечение

- Ключевые игроки:Eli Lily and Company, Sanofi S.A., Merck & Co., Inc., Clinigen Group plc, Bristol-Myers Squibb Company, Calliditas Therapeutics AB, Naveris, Inc., AstraZeneca plc, Hoffman-La Roche Ltd., Coherus BioSciences.

Глобальный Терапия рака головы и шеи Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 2,31 млрд долларов США

- Объем рынка в 2026 году: 2,52 млрд долларов США

- Прогнозируемый размер рынка: 6,1 млрд долларов США к 2035 году

- Прогнозы роста: 10,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 37,5 % к 2035 году).

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

- Доминирующие страны: США, Китай, Япония, Германия, Великобритания.

- Развивающиеся страны: Китай, Япония, Индия, Южная Корея, Сингапур.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка терапии рака головы и шеи:

Драйверы роста

Технологические достижения в диагностике рака: Наблюдается значительный технологический прогресс в области диагностики и скрининга, а также расширение исследований по созданию новых методов лечения рака. Например, нанотехнологии облегчают выделение и анализ циркулирующих опухолевых клеток (ЦОК) и внеклеточных везикул (ВВ) из биологических жидкостей. Этот неинвазивный подход позволяет выявлять рак на ранних стадиях и отслеживать эффективность лечения. Согласно опубликованному в 2022 году отчету о золотых наноматериалах для диагностики и терапии рака полости рта, добавление золотых наночастиц (AuNP) к плоскоклеточному раку полости рта (ПКР) или нормальной сыворотке крови человека продемонстрировало чувствительность 80,7%, специфичность 84,1% и общую точность диагностики ПКР 81,1%.

У большинства пациентов рак головы и шеи (РГШ) диагностируется на поздней стадии, и прогноз обычно неблагоприятный из-за склонности заболевания к быстрому распространению в близлежащие ткани и образованию отдалённых метастазов. Для ранней диагностики заболевания исследователи разрабатывают новые методы скрининга.- Растущая заболеваемость вирусом папилломы человека (ВПЧ): ВПЧ, особенно ВПЧ 16-го типа, значительно увеличивает риск развития рака ротоглотки, особенно рака миндалин и корня языка. Рост распространенности инфекций, связанных с ВПЧ, связан с увеличением заболеваемости этими видами рака. Кроме того , рак головы и шеи, вызванный ВПЧ, обычно поражает молодых людей, у которых может отсутствовать выраженные факторы риска, такие как употребление алкоголя или табака.

В связи с этим, в связи с ростом заболеваемости ВПЧ во всем мире, возрастает потребность в эффективных методах лечения, направленных на уменьшение симптомов и повышение качества жизни пациентов. Всемирная организация здравоохранения заявила, что в 2022 году глобальная распространённость ВПЧ составляла 31%, а распространённость ВПЧ высокого риска – 21%. Наиболее распространённым генотипом ВПЧ был ВПЧ-16 (5%), а затем ВПЧ-6 (4%). Высокая распространённость ВПЧ наблюдалась у молодых людей, достигая пика в возрасте 25–29 лет, а затем стабилизировалась или немного снижалась. - Разработка новых лекарственных препаратов: Увеличение объема исследований и разработок, направленных на поиск новых терапевтических мишеней и междисциплинарных методов лечения, повысит выживаемость пациентов с раком головы и шеи. В декабре 2023 года компания Exelixis, Inc. объявила о начале исследования STELLAR-305, ключевого исследования фазы 2/3, сравнивающего занзалинтиниб с пембролизумабом и монотерапию пембролизумабом у пациентов с нелеченным рецидивирующим или метастатическим плоскоклеточным раком головы и шеи (ПРГШ) с положительным генотипом PD-L1.

Проблемы

Тяжёлые побочные эффекты: Химиотерапевтические препараты предназначены для уничтожения быстро пролиферирующих клеток. Однако, поскольку они не различают злокачественные и здоровые клетки, их применение может иметь неожиданные побочные эффекты. Наиболее частые побочные эффекты химиотерапии включают усталость, невропатию, потерю аппетита и потерю слуха. Тем не менее, чтобы уменьшить негативное воздействие препаратов от рака головы и шеи, врач может изменить дозировку, рассмотреть другие препараты или предложить поддерживающую терапию.

Более высокая стоимость лечения: При раннем выявлении рак головы и шеи легко поддается лечению, часто одним методом. Лечение рака головы и шеи на поздних стадиях обычно проводится с помощью комбинации хирургического вмешательства, лучевой терапии и химиотерапии, что повышает стоимость лечения и препятствует росту рынка терапевтических средств для лечения рака головы и шеи.

Объем и прогноз рынка средств для лечения рака головы и шеи:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

10,2% |

|

Размер рынка базового года (2025) |

2,31 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка терапии рака головы и шеи:

Тип терапии (химиотерапия, иммунотерапия, таргетная терапия)

Прогнозируется, что сегмент иммунотерапии будет доминировать на рынке терапевтических средств для рака головы и шеи, доля которого составит около 51,8% к концу 2035 года. Рост сегмента можно объяснить растущей разработкой новых терапевтических средств. Например, в июле 2024 года клиническая биотехнологическая компания Immutep Limited объявила о положительных результатах когорты B исследования фазы IIb TACTI-003 (KEYNOTE-PNC-34), в котором эфтилагамод альфа оценивался в сочетании с анти-PD-1 терапией KEYTRUDA (пембролизумаб) от MSD в качестве терапии первой линии для пациентов с рецидивирующим или метастатическим плоскоклеточным раком головы и шеи, у которых наблюдается отрицательная экспрессия PD-L1. Для пациентов с распространенными или рецидивирующими злокачественными новообразованиями головы и шеи иммунотерапия рассматривается как жизнеспособный вариант лечения. Используя иммунную систему организма для выявления и борьбы с раковыми клетками, этот метод представляет собой альтернативу традиционным методам лечения, таким как лучевая терапия, химиотерапия и хирургическое вмешательство.

Способ применения (инъекционный, пероральный)

Ожидается, что к 2035 году доля инъекционных препаратов на рынке лекарственных средств для лечения рака головы и шеи превысит 57,6%. Рост сегмента обусловлен активным развитием передовых инъекционных препаратов, предлагающих новые и эффективные варианты лечения. Внутривенные препараты используются для производства нескольких популярных иммунотерапевтических препаратов для лечения рака головы и шеи, включая пембролизумаб (Кейтруда) и ниволумаб (Опдиво).

Кроме того, инъекционные препараты обеспечивают точный контроль дозировки и введения препарата, что крайне важно для максимальной эффективности и минимизации побочных эффектов при лечении рака. В связи с близостью критически важных структур, таких как дыхательные пути и нервы, точность особенно важна при опухолях головы и шеи, где требуется осторожное лечение. Это повышает частоту применения инъекционных препаратов.

Наш углубленный анализ мирового рынка средств для лечения рака головы и шеи включает следующие сегменты:

Тип терапии |

|

Способ применения |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка терапии рака головы и шеи:

Статистика рынка Северной Америки

По оценкам, к 2035 году наибольшую долю выручки будет приходиться в Северной Америке — 37,5%. Рынок растет благодаря государственной поддержке развития медицинской отрасли, благоприятной политике возмещения расходов, повышению осведомленности о заболеваниях, активизации НИОКР и легкому доступу к передовым медицинским учреждениям.

Рынок терапии рака головы и шеи в США расширяется благодаря высокой заболеваемости, активным исследованиям и разработкам, быстрому внедрению новых методов лечения и сильной системе здравоохранения. Более того, база пациентов, нуждающихся в специализированной терапии, увеличилась из-за роста заболеваемости злокачественными новообразованиями ротоглотки, одним из самых распространённых видов рака головы и шеи, связанным с ВПЧ. По данным Статистического управления США по раковым заболеваниям, в период с 2017 по 2021 год в стране было зарегистрировано 47 984 новых злокачественных новообразования, связанных с ВПЧ, из которых 26 280 случаев пришлось на женщин, а 21 704 — на мужчин.

Правительство Канады финансирует медицинские исследования, особенно онкологические, способствуя инновациям в терапии рака головы и шеи и открывая возможности для разработки новых лекарственных препаратов и подходов к лечению. Например, Канадский институт медицинских исследований (CIHR) инвестировал более 1 миллиарда долларов США в исследования рака в период с 2016 по 2021 год.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемый период в Азиатско-Тихоокеанском регионе ожидается значительный рост рынка препаратов для лечения рака головы и шеи. Ожидается, что рост рынка будет обусловлен старением населения и растущим использованием иммунотерапевтических препаратов, таких как ниволумаб (Опдиво) и пембролизумаб (Кейтруда), для лечения различных форм рака головы и шеи. По данным Фонда ООН в области народонаселения, к 2050 году число жителей региона в возрасте 60 лет и старше более чем удвоится и достигнет 1,3 миллиарда человек.

Китай — один из крупнейших фармацевтических рынков мира. Развитая система здравоохранения, высококвалифицированная рабочая сила и динамичный рынок потребительских товаров медицинского назначения — вот лишь некоторые факторы, в значительной степени способствующие росту индустрии лечения рака головы и шеи в стране.

Потребность в передовых методах лечения рака обусловлена ростом популярности Индии как важного направления медицинского туризма, куда пациенты приезжают за доступным и качественным лечением рака. По данным Министерства туризма, число иностранных пациентов выросло с 5244 в 2016 году до 8537 в 2019 году, а объём индустрии медицинского туризма в 2019 году достиг 6 миллиардов долларов США.

Ключевые игроки рынка терапии рака головы и шеи:

- Эли Лили и компания

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Санофи СА

- Merck & Co., Inc.

- Clinigen Group plc

- Компания «Бристоль-Майерс Сквибб»

- Каллидитас Терапьютикс АБ

- Наверис, Инк.

- АстраЗенека плс

- Хоффман-Ля Рош Лтд.

- Coherus BioSciences

Ключевые игроки на рынке препаратов для лечения рака головы и шеи внедрили ряд важных тактических подходов, включая разработку новых продуктов, слияния и поглощения, а также стратегические альянсы с государственными органами. Производители внедряют инновационные лекарственные препараты и подходы к лечению, чтобы улучшить качество жизни пациентов. Поддержка со стороны регулирующих органов способствовала развитию значительного портфеля лекарственных препаратов компаниями, что повышает вероятность получения более эффективного лечения по сравнению с существующими методами в этой области. Вот некоторые ведущие игроки на рынке:

Последние события

- В мае 2024 года компания Calliditas Therapeutics AB сообщила о результатах экспериментального исследования фазы 2 сетанаксиба, своего ведущего ингибитора фермента NOX, в комбинации с пембролизумабом у пациентов с плоскоклеточным раком головы и шеи (ПРГШ). Исследование выявило статистически значимое увеличение выживаемости без прогрессирования (ВБП) и общей выживаемости (ОВ), а также статистически значимые изменения в биологии опухоли, соответствующие механизму действия сетанаксиба.

- В апреле 2024 года компания Naveris, Inc. , лидер рынка высокоточной онкологической диагностики вирусных видов рака, объявила о начале клинического исследования II фазы рака головы и шеи с минимальной остаточной болезнью (MRD+), вызванного ВПЧ. Исследование возглавит Мемориальный онкологический центр имени Слоуна-Кеттеринга (MSKCC), всемирно известный центр лечения и исследования рака.

- Report ID: 6540

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Терапия рака головы и шеи Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.