Перспективы рынка анимации:

Объем рынка анимации в 2025 году оценивался в 430,01 млрд долларов США и, как ожидается, превысит 777,38 млрд долларов США к 2035 году, увеличиваясь на 6,1% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка анимации оценивается в 453,62 млрд долларов США.

Обучение движениям персонажей с помощью ИИ набирает популярность в последние несколько лет. Учитывая меняющийся ландшафт анимационных фильмов и телепередач, ИИ в кинопроизводстве занимает центральное место. Всё больше компаний в этой сфере ищут технологии моделирования с помощью ИИ и модели обучения с подкреплением для создания виртуальных персонажей с человеческой внешностью и функциями языкового взаимодействия. В марте 2022 года NVIDIA представила систему виртуальных персонажей на основе ИИ, способную предоставить аниматорам и разработчикам игр широкий набор виртуальных персонажей. Инструменты для создания пользовательских аватаров с использованием ИИ предлагаются и на других платформах, включая Deepbrain AI, Synthesia, VEED.IO и Colossyan Creator.

Благодаря новым исследованиям и достижениям, устаревшие модели и алгоритмы заменяются более эффективными аналогами, включая рекуррентные нейронные сети (RNN), генеративно-состязательные сети (GAN) и глубокое обучение с подкреплением. Появление глубокого обучения и генеративно-состязательных сетей (GAN) в 2020 году открыло новые возможности для рынка анимации. Модель GPT-3 от OpenAI позволяет создавать изображения на основе текстовых описаний, демонстрируя потенциал для создания анимированных выражений лица и движений тела. По мере дальнейшего совершенствования технологий искусственного интеллекта, его применение на рынке, вероятно, станет ключевым трендом.

Ключ Анимация Сводка рыночной аналитики:

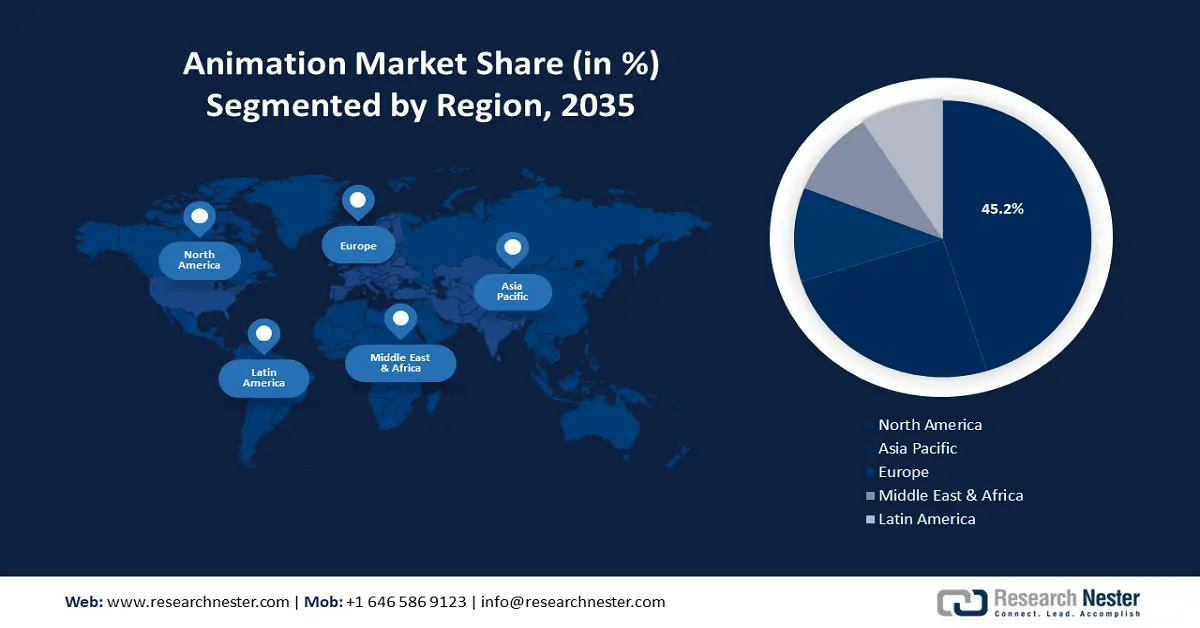

Региональные особенности:

- Ожидается, что к 2035 году доля рынка анимации в Северной Америке достигнет 45% благодаря росту популярности виртуальных анимационных шоу и фильмов.

Анализ сегмента:

- Прогнозируется, что к 2035 году доля сегмента медиа и развлечений на рынке анимации составит 45,20%, что обусловлено растущим спросом на анимационный контент в фильмах, сериалах и на онлайн-платформах, особенно в связи с резким ростом популярности анимационного контента для взрослых.

- Прогнозируется, что доля сегмента 3D-анимации на рынке анимации к 2035 году достигнет 24%, чему будет способствовать растущий спрос на высококачественный визуальный контент в индустрии развлечений и индустрии развлечений, а также технологический прогресс в анимационных технологиях.

Ключевые тенденции роста:

- Рост инвестиций

- Растущее внимание к управлению анимированными системами искусственного интеллекта

Основные проблемы:

- Высокая стоимость производства

- Длительный процесс

Ключевые игроки:Adobe, Lost Marble LLC, Autodesk Inc., Pixar Animation Studios, DreamWorks Animation, Sony Pictures Animation, Blue Sky Animation Studios, Paramount Animation, Cartoon Network Studios.

Глобальный Анимация Рынок Прогноз и региональный обзор:

Прогнозы объёма рынка и роста:

- Объём рынка в 2025 году: 430,01 млрд долларов США

- Объём рынка в 2026 году: 453,62 млрд долларов США

- Прогнозируемый объём рынка: 777,38 млрд долларов США к 2035 году

- Прогнозы роста: CAGR 6,1% (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 45% к 2035 году)

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

- Доминирующие страны: США, Япония, Китай, Великобритания, Южная Корея

- Развивающиеся страны: Китай, Индия, Южная Корея, Япония, Сингапур

Last updated on : 17 September, 2025

Факторы роста и проблемы рынка анимации:

Драйверы роста

- Рост инвестиций: Рынок развивается благодаря постоянному притоку инвестиций в разработку анимационных технологий. Компании выявили такие тенденции, как рост потребления популярных развлекательных программ и последовавший за этим бум OTT-платформ. Чтобы добиться конкурентного преимущества, ключевые игроки укрепляют свои позиции на рынке за счет инвестиций в технологии, производство и НИОКР. Например, Animation UK разработала стратегию стимулирования налоговых инвестиций частного сектора для поддержки развития и роста интеллектуальной собственности, а также стимулирования анимационного сектора.

В мае 2024 года компания Anton Capital Entertainment выделила 108 миллионов долларов США на субсидирование будущих проектов. Это позволит компании ежегодно выпускать десять полнометражных фильмов всех коммерческих жанров по всему миру. Неожиданные финансовые поступления поступили от группы институциональных инвесторов и компании Blackrock, владеющей 6,6% акций The Walt Disney Company. Кроме того, компания Animond, один из крупнейших инвесторов на рынке, привлекла 14 миллионов долларов США на производство анимационных фильмов. В марте 2024 года компания Scholastic Entertainment объявила о стратегических инвестициях в размере 186 миллионов долларов США в канадскую анимационную студию 9 Story Media Group. - Растущее внимание к управлению анимированными системами ИИ: За последние несколько лет появилось множество предложений по управлению технологиями ИИ в анимации, разработанных международными организациями, национальными и субнациональными органами власти, отраслевыми профессиональными ассоциациями, группами гражданского общества и бизнес-сообществом. С выпуском ChatGPT в конце 2022 года акцент сместился на безопасность ИИ и её сторонников, которые часто исходят из предстоящего развития общего искусственного интеллекта (AGI) и необходимости согласования ценностей между интересами людей и разумных систем ИИ.

Использование искусственного интеллекта в анимации подпадает под действие действующих правовых и нормативных актов, касающихся законодательства об интеллектуальной собственности, а также авторского права, маркировки потребителей и ответственности за качество продукции, которые, вероятно, будут определять возможности технологий искусственного интеллекта. Например, на законодательной сессии 2023 года округ Колумбия и Пуэрто-Рико внесли законопроекты об искусственном интеллекте, а Национальный институт стандартов и технологий США подчеркнул необходимость разработки надежных федеральных стандартов для создания анимации с использованием искусственного интеллекта. - Расширение доступа к интернету: Распространение высокоскоростного интернета стимулировало спрос на ряд цифровых и OTT-платформ (Over-the-Top), таких как Netflix, Disney+, Hulu, ESPN+, Prime Video, HBO Max и YouTube TV. Всемирный экономический форум опубликовал в 2023 году доклад, в котором подчёркивалось, что в 2022 году доступ к интернету имела треть населения мира, что составляло около 5,3 млрд человек, согласно данным Международного союза электросвязи ООН. Для удовлетворения этого спроса появляются стриминговые сервисы, онлайн-платформы и социальные сети, такие как Instagram и Facebook, которые становятся важными каналами распространения контента.

Проблемы

- Высокая стоимость производства: Доля мирового рынка анимации ограничена исключительно высокими производственными затратами, связанными с созданием сложного анимационного контента. Это требует значительных финансовых вложений в технологии, квалифицированную рабочую силу и лицензии на программное обеспечение, особенно в области 3D и компьютерной графики. Такие факторы затрат могут затруднять выход в этот сектор независимых аниматоров и небольших студий, что может подавлять разнообразие в отрасли за счет концентрации производства среди основных игроков.

- Трудоёмкий процесс: создание увлекательного анимационного контента требует тщательного планирования, написания сценария, раскадровки и анимационного рендеринга. Это особенно актуально для полнометражных фильмов или сложных телешоу. Такой растянутый график производства может затруднить быстрое реагирование на меняющиеся требования рынка и привести к задержкам в поставке контента. В связи с этим отрасль менее гибкая и динамичная, чем другие, более быстрорастущие отрасли производства контента, такие как виртуальное производство во всём мире.

Размер и прогноз рынка анимации:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

6,1% |

|

Размер рынка базового года (2025) |

430,01 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

777,38 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка анимации:

Анализ сегмента продукта

Ожидается, что к концу 2035 года доля 3D-анимации на рынке анимации составит более 24% выручки. Значительный рост доли выручки обусловлен ее реализмом, глубиной и захватывающей визуальной привлекательностью. Распространенность 3D-анимации в фильмах, сериалах и видеоиграх свидетельствует о ее доминировании. Например, Академия анимационного искусства в 2023 году заявила, что в 2020 году доля 3D-анимации составила 50%, а выручка составила 16,6 млрд долларов США. Кроме того, ее качество и эффективность возросли благодаря технологическим достижениям в области захвата движения, рендеринга и 3D-моделирования. Это способствовало ее применению в различных отраслях и ускорило рост этого рынка. Потребность в высококачественном визуальном контенте в индустрии развлечений и других отраслях усиливает прибыльный рост 3D-анимации.

Анализ отраслевого сегмента

К концу 2035 года сегмент медиа и развлечений будет занимать около 45,2% рынка анимации. Спрос на анимационный контент в кино, телешоу, рекламе и на онлайн-платформах, как ожидается, будет способствовать росту этого сектора. Исследователи из Research Nester опубликовали в 2023 году отчёт, в котором пришли к выводу, что спрос на анимацию для взрослых в США вырос на 151,6% в период с 2020 по 2023 год.

Кроме того, межкультурная привлекательность покадровой анимации и её адаптивность для повествования делают её доминирующей в этом секторе. Анимационные фильмы также используются в онлайн-образовании для создания интересного и поучительного контента; эта тенденция усилилась по мере развития электронного обучения. Рост в этом секторе вскоре увеличит долю образовательных технологий (EdTech) . Более того, анимация используется в различных областях, включая архитектуру и здравоохранение, для моделирования и визуализации.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Продукт |

|

Промышленность |

|

Источник дохода |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка анимации:

Обзор рынка Северной Америки

Ожидается, что к 2035 году на долю рынка анимации в Северной Америке будет приходиться наибольшая доля выручки — 45%. Рост в этом регионе обусловлен ростом числа виртуальных анимационных шоу и фильмов. Согласно данным Академии анимационного искусства 2024, в 2022 году около 50% анимационных фильмов производилось в Северной Америке. Рост в этом секторе в ближайшем будущем увеличит стоимость виртуального производства .

В США рост числа рабочих мест в сфере анимации обусловлен растущим присутствием таких компаний, как Nickelodeon, Disney и Fox Studios, которое к 2022 году превысит 25%. В прогнозируемый период это приведет к росту спроса на квалифицированных аниматоров и анимационные студии. По оценкам Управления по международной торговле (AMA), в 2020 году сектор медиа и развлечений США был крупнейшим, оцениваемым примерно в 600 миллионов долларов США из 2 триллионов долларов США в общемировом доходе.

В Канаде наблюдался ожидаемый спрос на анимированные игры и передовые разработки, такие как CGI. Согласно отчёту Ассоциации развлекательного программного обеспечения Канады, в 2021 году было зарегистрировано 937 компаний-разработчиков видеоигр, таких как Whimsy Games и HB Studios, что на 35% больше, чем в 2019 году. Это станет фактором роста рынка анимации в ближайшие годы.

Анализ рынка Азиатско-Тихоокеанского региона

В прогнозируемом периоде Азиатско-Тихоокеанский регион также столкнётся с существенным ростом объёма рынка анимации. Этот регион займёт второе место в этом ландшафте благодаря быстрому проникновению интернета и спросу на анимационные фильмы. Согласно отчёту «Mobile Economy Asia Pacific 2022», в 2021 году число интернет-пользователей в Азиатско-Тихоокеанском регионе превысило 1,2 млрд, что составляет около 45% населения региона.

В Китае наблюдается рост числа пользователей OTT-платформ в связи с высоким спросом на развлекательные платформы. Согласно недавнему отчёту Research Nester за 2022 год, число пользователей OTT в Китае за последние 3 года увеличилось на 19%. Такая популярность OTT-платформ будет способствовать развитию анимационного контента в прогнозируемый период.

В 2024 году Nippon Communication Foundation заявил, что в Японии кассовые сборы выросли на 3,9% в 2023 году, достигнув 1,3 трлн долларов США, благодаря высоким показателям анимационных фильмов. Более того, росту доли выручки в этой стране будет способствовать присутствие в стране таких анимационных компаний, как Studio Ghibli, Studio Bones и Kyoto Animation.

Игроки рынка анимации:

- DeepMotion

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Adobe

- ООО «Потерянный мрамор»

- Autodesk Inc.

- Анимационные студии Pixar

- DreamWorks Анимация

- Анимация Sony Pictures

- Студия анимации Blue Sky

- Paramount Animation

- Студии Cartoon Network

Ожидается, что рост рынка анимации в прогнозируемый период станет весьма прибыльным. Конкурентная среда обусловлена резким ростом инвестиций в анимационные студии по всему миру. Animation UK опубликовала список различных источников финансирования независимой анимации, таких как Совет по делам искусств Англии, программа грантов на анимацию GLAS и программа ScreenSkills Bursaries: Career Progression Funding. Всё больше компаний выходят в этот сектор благодаря потенциальным возможностям роста. В прогнозируемый период на рынке будут наблюдаться появление новых конкурентов и рост спроса на анимационный контент во всем мире.

Некоторые из ключевых игроков включают в себя:

Последние события

- В ноябре 2023 года компания DeepMotion запустила MotionGPT — передовой инструмент, который использует генеративный искусственный интеллект (ИИ) для преобразования текстовых подсказок в различные 3D-анимации. MotionGPT упрощает процесс создания анимации, открывая 3D-анимацию более широкой аудитории продюсеров и компаний.

- В сентябре 2023 года Adobe выпустила расширенные возможности хранения для Frame.io, а также функции искусственного интеллекта и 3D для Premiere Pro и After Effects. Благодаря этим функциям на базе искусственного интеллекта рутинные задачи автоматизируются, позволяя моушн-дизайнерам и видеоредакторам быстро воплощать свои творческие замыслы.

- Report ID: 6331

- Published Date: Sep 17, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Анимация Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.