Prospettive di mercato del software per lo sviluppo di applicazioni:

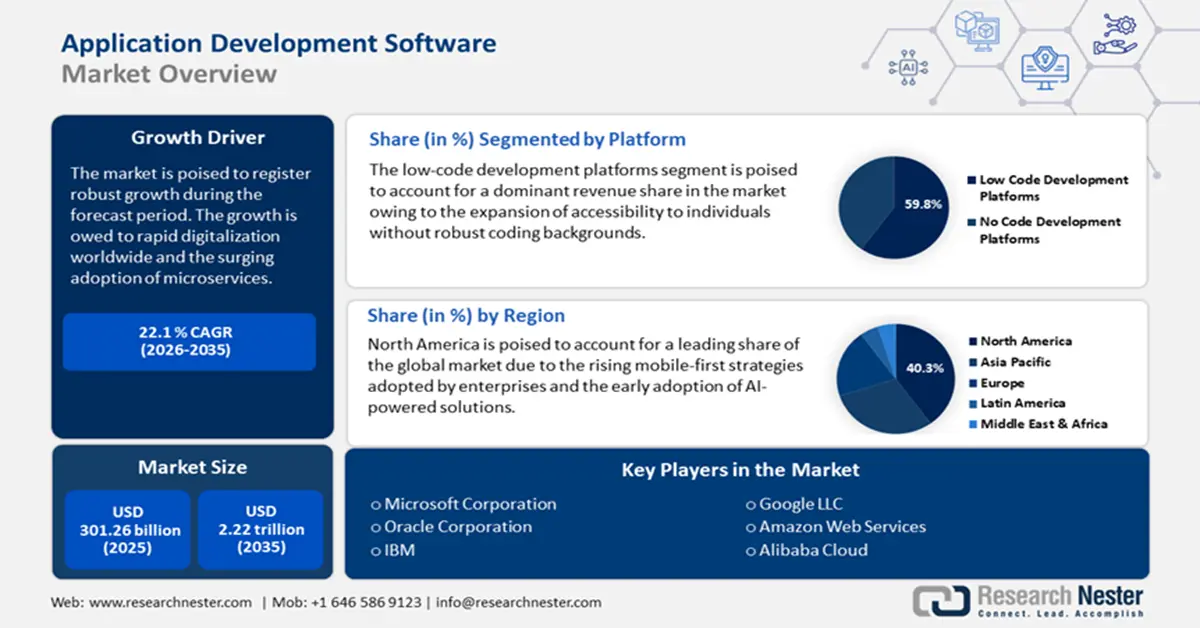

Il mercato del software per lo sviluppo di applicazioni ha superato i 301,26 miliardi di dollari nel 2025 e si prevede che supererà i 2,22 trilioni di dollari entro il 2035, con una crescita di oltre il 22,1% CAGR nel periodo di previsione, ovvero tra il 2026 e il 2035. Nel 2026, si stima che il valore del settore del software per lo sviluppo di applicazioni sarà di 361,18 miliardi di dollari.

Il mercato globale del software per lo sviluppo di applicazioni è trainato dalla crescente domanda di soluzioni software agili, scalabili e incentrate sull'utente in tutti i settori. Con le aziende di diversi settori che passano alla digitalizzazione per migliorare l'efficienza operativa, la richiesta di strumenti di sviluppo è aumentata vertiginosamente. La crescente adozione di piattaforme low-code e no-code è un segno distintivo della crescita del mercato, consentendo a persone con competenze di programmazione minime di sviluppare applicazioni intuitive, accelerando così i cicli di sviluppo e riducendo il time-to-market. Inoltre, un importante motore di mercato è la crescita esponenziale delle applicazioni mobili. Queste tendenze hanno portato le aziende a dare priorità a strategie mobile-first per catturare un pubblico coinvolto e in movimento. Diversi settori, dal gaming all'assistenza sanitaria, si affidano ad app mobili ricche di funzionalità per esperienze utente personalizzate. Questo cambiamento ha stimolato la domanda di strumenti di sviluppo multipiattaforma che semplificano la creazione simultanea di app per iOS e Android, riducendo il time-to-market (TTM). La tabella seguente evidenzia la maggiore penetrazione degli smartphone per paese.

Penetrazione degli smartphone per paese

Nome del Paese | Utenti di smartphone | Penetrazione degli smartphone |

Cina | 974,69 milioni | 68,4% |

India | 659,00 milioni | 46,5% |

Gli Stati Uniti | 276,14 milioni | 81,6% |

Indonesia | 187,70 milioni | 68,1% |

Brasile | 143,43 milioni | 66,6% |

Le opportunità nel settore dello sviluppo di software applicativo sono numerose grazie agli strumenti di sviluppo basati sull'intelligenza artificiale. I crescenti investimenti in assistenti di programmazione basati sull'intelligenza artificiale riflettono il potenziale del mercato nel promuovere strumenti che automatizzano le attività di programmazione. Ad esempio, nel gennaio 2025, Citigroup ha annunciato l'implementazione di strumenti di programmazione basati sull'intelligenza artificiale a 30.000 sviluppatori nell'ambito della transizione verso la modernizzazione. Inoltre, si prevede che molteplici tendenze convergeranno, stimolando la crescita del mercato durante il periodo di previsione, come il passaggio ad architetture cloud-native e la crescente attenzione alla sicurezza informatica. Con l'evoluzione delle app mobili in interfacce primarie per l'interazione con i clienti, la proliferazione è destinata a rafforzare la crescita sostenuta del mercato entro la fine del 2035.

Chiave Software di sviluppo di applicazioni Riepilogo delle Analisi di Mercato:

Aspetti salienti regionali:

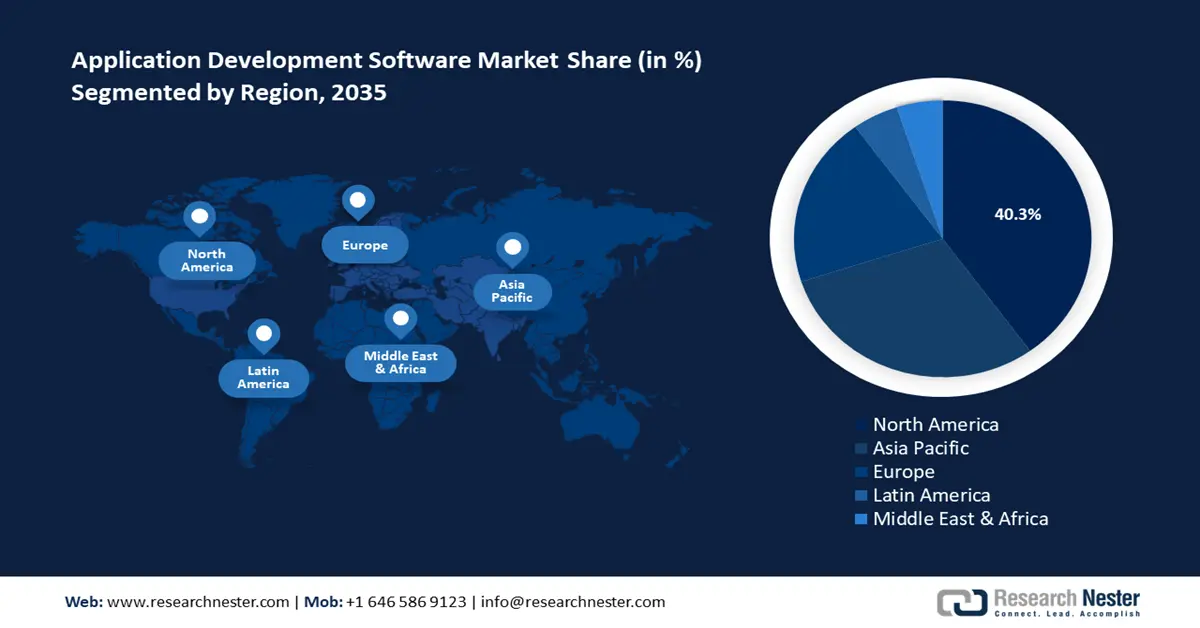

- Il Nord America detiene una quota del 40,3% nel mercato del software per lo sviluppo di applicazioni, trainata dall'adozione precoce di strumenti di intelligenza artificiale/apprendimento automatico e da un'infrastruttura cloud matura, che guiderà una crescita robusta fino al 2035.

- Si prevede che il mercato del software per lo sviluppo di applicazioni nell'area APAC deterrà la seconda quota più grande entro il 2035, trainato dalla notevole proliferazione di dispositivi mobili e dalla trasformazione digitale sostenuta.

Approfondimenti sul segmento:

- Si prevede che il segmento No Code Platform raggiungerà una quota del 40% entro il 2035, trainato dalla crescita delle iniziative di sviluppo civico per utenti non tecnici.

- Si prevede che il segmento Low Code Platform raggiungerà una quota del 59,80% entro il 2035, trainato dalla possibilità di sviluppare app più velocemente con una programmazione minima e un'ampia accessibilità.

Principali trend di crescita:

- Crescente adozione di microservizi e containerizzazione

- Espansione di modelli di lavoro ibridi

Principali sfide:

- Frammentazione dei framework di sviluppo

- Vulnerabilità di sicurezza nelle piattaforme low-code e no-code

- Attori principali: Microsoft Corporation, Oracle Corporation, IBM, Salesforce, SAP SE, Amazon Web Services, Adobe Inc., Alibaba Cloud, Google LLC, Atlassian, Cisco Systems, Siemens AG.

Globale Software di sviluppo di applicazioni Mercato Previsioni e prospettive regionali:

Dimensioni del mercato e proiezioni di crescita:

- Dimensioni del mercato 2025: 301,26 miliardi di dollari

- Dimensioni del mercato 2026: 361,18 miliardi di dollari

- Dimensioni del mercato previste: 2,22 trilioni di dollari entro il 2035

- Previsioni di crescita: 22,1% CAGR (2026-2035)

Dinamiche regionali chiave:

- Regione più grande: Nord America (quota del 40,3% entro il 2035)

- Regione in più rapida crescita: Asia Pacifico

- Paesi dominanti: Stati Uniti, Cina, India, Germania, Regno Unito

- Paesi emergenti: Cina, India, Singapore, Brasile, Messico

Last updated on : 27 August, 2025

Fattori trainanti e sfide della crescita del mercato del software per lo sviluppo di applicazioni:

Fattori di crescita

- Crescente adozione di microservizi e containerizzazione: il passaggio ad architetture modulari e cloud-native consente alle aziende di creare applicazioni scalabili. La proliferazione dei microservizi favorisce l'espansione del settore. Gli strumenti di sviluppo che semplificano l'orchestrazione dei container, la scoperta dei servizi, la gestione dei sistemi distribuiti, ecc. stanno guadagnando terreno. Si prevede che la domanda maggiore deriverà dai settori fintech e SaaS. Inoltre, la transizione delle aziende dai sistemi legacy ai framework cloud-native dà priorità agli strumenti di sviluppo che automatizzano la gestione dei container. Inoltre, il rapporto della Cloud Native Computing Foundation (CNCF) del 2022 evidenzia che il 96% delle organizzazioni in tutto il mondo sfrutta Kubernetes per l'orchestrazione dei container.

- Espansione dei modelli di lavoro ibridi: la crescente popolarità dei modelli di lavoro ibridi e da remoto ha intensificato la domanda di ambienti di sviluppo collaborativi. L'espansione di tali modelli di lavoro influenza il mercato del software per lo sviluppo di applicazioni, rimodellando il modo in cui i team collaborano e forniscono soluzioni software. La domanda di strumenti che colmino le lacune geografiche negli ambienti di sviluppo basati su cloud segna opportunità di crescita. L'Ufficio statunitense di statistica del lavoro ha evidenziato che oltre il 50% delle aziende statunitensi ha adottato strumenti di collaborazione basati su cloud entro il 2023, mentre la Commissione europea indica che oltre il 70% delle imprese nell'UE ha adottato strumenti di lavoro ibridi entro il 2022, secondo l'indice dell'economia digitale dell'UE.

- Crescita dei dati aziendali: il rapido aumento dei dati aziendali ha reso necessarie soluzioni software avanzate per lo sviluppo di applicazioni, in grado di gestire e analizzare informazioni fruibili, contribuendo alla crescita della domanda nel mercato dei software per lo sviluppo di applicazioni. L'avvento dell'intelligenza artificiale ha contribuito all'aumento dei dati. Nel gennaio 2024, IBM Corporation ha pubblicato un rapporto che indicava che il 42% delle aziende di grandi dimensioni aveva implementato attivamente l'intelligenza artificiale nelle proprie attività. Queste tendenze hanno creato opportunità redditizie per l'adozione di strumenti di sviluppo di applicazioni per creare software personalizzato in grado di fornire analisi in tempo reale. La tabella seguente evidenzia i tassi di adozione dell'intelligenza artificiale sulla base di sondaggi condotti su diversi intervistati negli Stati Uniti.

Nome dell'istituzione |

| Date del sondaggio | Adozione dell'intelligenza artificiale |

Centro per gli studi economici | 164.500 aziende | Settembre 2023-febbraio 2024 | 5% |

Federal Reserve Bank di New York | 350 aziende | Agosto 2024 | 25% (Servizio), 16% (Produzione) |

Federal Reserve Bank di Dallas | 363 aziende | Aprile 2024 | 38,30% |

Federal Reserve Bank di Richmond | 211 aziende | 24 maggio-24 giugno | 34% |

Sfide

- Frammentazione dei framework di sviluppo: l'evoluzione dei linguaggi di programmazione, dei framework e degli strumenti DevOps ha portato alla frammentazione dell'ecosistema di sviluppo delle applicazioni. Diversi framework come React, Angular, Vue.js, Flutter, ecc., hanno librerie e dipendenze uniche. La mancanza di standardizzazione complica la manutenzione del software, rendendo difficile una perfetta compatibilità multipiattaforma.

- Vulnerabilità di sicurezza nelle piattaforme low-code e no-code: nonostante le piattaforme low-code e no-code abbiano ampliato l'accessibilità delle soluzioni software per lo sviluppo di applicazioni, hanno anche aggiunto rischi per la sicurezza. L'avvento di utenti non tecnici nella creazione di applicazioni può portare a colli di bottiglia nelle misure di sicurezza. Molte aziende affrontano sfide nella governance e nella protezione delle applicazioni sviluppate al di fuori dei framework IT tradizionali, con conseguenti vulnerabilità nella crescita del settore.

Dimensioni e previsioni del mercato del software per lo sviluppo di applicazioni:

| Attribut du rapport | Détails |

|---|---|

|

Anno base |

2025 |

|

Periodo di previsione |

2026-2035 |

|

CAGR |

22,1% |

|

Dimensione del mercato dell'anno base (2025) |

301,26 miliardi di dollari |

|

Dimensione del mercato prevista per l'anno (2035) |

2,22 trilioni di dollari |

|

Ambito regionale |

|

Segmentazione del mercato del software per lo sviluppo di applicazioni:

Piattaforma (piattaforme di sviluppo a basso codice, piattaforme di sviluppo senza codice)

Il segmento delle piattaforme di sviluppo low-code è destinato a dominare oltre il 59,8% del mercato del software per lo sviluppo di applicazioni entro il 2035. Le piattaforme di sviluppo low-code hanno guadagnato una notevole popolarità aiutando gli sviluppatori a creare applicazioni con una programmazione manuale minima, utilizzando componenti predefiniti e interfacce visive. Inoltre, le piattaforme di sviluppo low-code rendono la creazione di applicazioni più accessibile a chi non dispone di piattaforme di programmazione complesse. Ad esempio, gli istituti finanziari sfruttano flussi di lavoro low-code in linea con normative come il GDPR dell'UE o le linee guida FSA del Giappone. L'adozione di soluzioni low-code da parte del governo per modernizzare i servizi ai cittadini offre opportunità. Tra i recenti movimenti di mercato, l'acquisizione da parte di Globant della piattaforma low-code GeneXus per espandere il proprio portafoglio prodotti, annunciata nell'aprile 2022.

Il segmento delle piattaforme di sviluppo no-code è destinato a detenere una quota di fatturato superiore al 40% nel mercato del software per lo sviluppo di applicazioni entro la fine del 2035. Un fattore chiave per l'espansione redditizia del segmento è la possibilità per gli utenti non tecnici di creare app funzionali tramite interfacce drag-and-drop. Inoltre, un importante motore del segmento è la crescita delle iniziative di sviluppo per i cittadini, che si stima rafforzerà l'adozione di piattaforme di sviluppo no-code. A settembre 2024, Kissflow ha pubblicato il suo report "Citizen Development Trends 2024", basato sulle analisi dei Chief Information Officer (CIO) di aziende con oltre 5000 dipendenti. Il report dell'indagine evidenzia che l'83% degli intervistati ha un programma di sviluppo attivo per i cittadini.

Modalità di distribuzione (on-premise, basata su cloud)

Si prevede che il segmento on-premise nel mercato del software per lo sviluppo di applicazioni manterrà una quota di fatturato dominante per tutto il periodo di previsione. Questa configurazione offre un migliore controllo sulla sicurezza dei dati, che è un aspetto importante della sua maggiore quota di fatturato. Nonostante l'economicità e la crescente popolarità delle soluzioni basate su cloud, molte aziende investono in implementazioni on-premise per mantenere il controllo dei propri dati. Le opportunità sono numerose nei settori che gestiscono dati sensibili come BFSI, sanità, ecc.

La nostra analisi approfondita del mercato globale del software per lo sviluppo di applicazioni include i seguenti segmenti

Piattaforma |

|

Modalità di distribuzione |

|

Dimensioni aziendali |

|

Settore verticale |

|

Vishnu Nair

Responsabile dello sviluppo commerciale globalePersonalizza questo rapporto in base alle tue esigenze — contatta il nostro consulente per approfondimenti e opzioni personalizzate.

Analisi regionale del mercato del software per lo sviluppo di applicazioni:

Previsioni di mercato del Nord America

Si prevede che il mercato nordamericano del software per lo sviluppo di applicazioni raggiungerà una quota di fatturato superiore al 40,3% entro il 2035, grazie all'adozione precoce di strumenti di intelligenza artificiale e apprendimento automatico (IA) e a un'infrastruttura cloud matura. La collaborazione tecnologica transfrontaliera tra Stati Uniti e Canada favorisce l'integrazione di strumenti di sviluppo di applicazioni in diversi settori. Ad esempio, nel settembre 2024, DARPA, DSTL e DRDC hanno formato la collaborazione USA-Regno Unito-Canada per sostenere la ricerca sull'intelligenza artificiale. Inoltre, la proliferazione di soluzioni software per lo sviluppo di applicazioni basate su cloud per i poli tecnologici della regione è vantaggiosa per una crescita sostenibile del mercato.

Si prevede che il mercato statunitense del software per lo sviluppo di applicazioni deterrà una quota di fatturato leader in Nord America. Il mercato è caratterizzato dal predominio nell'automazione DevOps su scala aziendale e dai mandati federali per la sicurezza della supply chain del software, come l'Ordine Esecutivo 14028. Gli Stati Uniti hanno intensificato i loro sforzi nella corsa globale all'intelligenza artificiale con un investimento di 500 miliardi di dollari annunciato per l'infrastruttura di intelligenza artificiale a gennaio 2025, destinato a migliorare la funzionalità delle applicazioni più diffuse sul mercato statunitense. Inoltre, gli Stati Uniti vantano i più alti tassi di proliferazione degli smartphone a livello globale, il che riflette l'accettazione di massa delle applicazioni mobili nel Paese, creando crescenti opportunità per lo sviluppo di app localizzate.

Si prevede che il mercato canadese del software per lo sviluppo di applicazioni si espanderà durante il periodo di previsione. Il governo ha promosso attivamente iniziative digitali, incoraggiando le aziende ad adottare moderne pratiche di sviluppo di applicazioni. A dicembre 2024, il governo ha annunciato investimenti fino a 2 miliardi di dollari con il lancio della Canadian Sovereign AI Compute Strategy per sviluppare capacità di elaborazione di intelligenza artificiale a livello nazionale. Inoltre, a ottobre 2024, il governo ha annunciato due programmi nell'ambito del pacchetto da 2,4 miliardi di dollari per le innovazioni in intelligenza artificiale nel bilancio 2024, per aiutare le PMI di tutto il paese ad accelerare la digitalizzazione sfruttando l'intelligenza artificiale. Le misure proattive attuate dal governo creano un mercato redditizio per il software per lo sviluppo di applicazioni in Canada.

Previsioni di mercato APAC

Il mercato del software per lo sviluppo di applicazioni nella regione APAC è destinato a registrare la seconda maggiore quota di fatturato entro i tempi previsti. L'area APAC ha registrato una notevole proliferazione di dispositivi mobili e una trasformazione digitale sostenuta in diversi settori. Inoltre, la penetrazione del 5G nella regione APAC ha accelerato l'adozione di piattaforme di sviluppo di applicazioni per aiutare le aziende a raggiungere un pubblico più ampio. Collaborazioni transfrontaliere come l'ASEAN Digital Integration Framework favoriscono l'innovazione nelle piattaforme di sviluppo di applicazioni nella regione.

Si prevede che il mercato cinese del software per lo sviluppo di applicazioni detenga una quota di fatturato dominante. Il mercato è sostenuto dai mandati di sovranità digitale, con innovazioni sostenute dallo Stato negli ecosistemi open source. Il quattordicesimo piano quinquennale dà priorità agli strumenti di progettazione di circuiti integrati e ai framework di intelligenza artificiale per ridurre la dipendenza dall'estero. Inoltre, la Cina ha una popolazione numerosa caratterizzata dalla penetrazione degli smartphone, creando opportunità redditizie per la fornitura di software per lo sviluppo di applicazioni a vari settori.

Il mercato indiano del software per lo sviluppo di applicazioni è destinato a registrare una crescita robusta durante il periodo di previsione. L'India vanta un ecosistema tecnologico in rapida crescita e una base di consumatori ricettiva per le applicazioni mobili, creando un mercato in rapida espansione e ricco di opportunità di investimento. L'India Stack, ovvero UPI e Aadhar, ha stimolato soluzioni iperlocalizzate. Si prevede che l'atteggiamento proattivo del governo, caratterizzato dalla missione IndiaAI del valore di 1 miliardo di dollari, manterrà la crescita del mercato, unitamente a un gran numero di startup focalizzate sullo sviluppo di applicazioni mobili incentrate sull'utente per fornire soluzioni uniche nel contesto del mercato consumer indiano.

Aziende che dominano il panorama del software per lo sviluppo di applicazioni

Il mercato del software per lo sviluppo di applicazioni è destinato a espandersi durante il periodo di previsione. Le aziende leader del mercato stanno investendo in soluzioni verticali specifiche per il settore per acquisire quote di mercato. L'espansione delle piattaforme cloud native con modelli di settore predefiniti e le partnership con gli hyperscaler dovrebbero aiutare le aziende a rafforzare la propria quota di mercato. Nell'aprile 2024, Cloud Software Group, Inc. e Microsoft Corporation hanno annunciato una collaborazione tramite un accordo di partnership strategica di otto anni per rafforzare la collaborazione go-to-market per la piattaforma applicativa virtuale Citrix.

Principali attori del mercato del software per lo sviluppo di applicazioni:

- Microsoft Corporation

- Panoramica aziendale

- Strategia aziendale

- Offerte di prodotti chiave

- Performance finanziaria

- Indicatori chiave di prestazione

- Analisi del rischio

- Sviluppo recente

- Presenza regionale

- Analisi SWOT

- Oracle Corporation

- IBM

- Forza vendita

- SAP SE

- Servizi Web Amazon

- Adobe Inc.

- Alibaba Cloud

- Google LLC

- Atlassian

- Sistemi Cisco

- Siemens AG

Sviluppi recenti

- Nel gennaio 2025, Anysphere ha annunciato la raccolta di 105 milioni di dollari in un round di finanziamento guidato da Thrive Capital . Il prodotto di punta dell'azienda, Cursor, sfrutta i modelli LLM di Open AI e Anthropic per aiutare i programmatori nel completamento del codice.

- Nel gennaio 2025, Alibaba Cloud ha annunciato un'ampia suite di modelli linguistici di grandi dimensioni e strumenti di sviluppo per l'intelligenza artificiale. Questi miglioramenti mirano ad assistere gli sviluppatori di tutto il mondo nella creazione di applicazioni di intelligenza artificiale a costi contenuti e a rafforzare l'ecosistema dell'intelligenza artificiale generativa.

- Report ID: 7284

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Esplora un’anteprima delle principali tendenze di mercato e degli approfondimenti

- Rivedi tabelle di dati campione e suddivisioni per segmento

- Vivi la qualità delle nostre rappresentazioni visive dei dati

- Valuta la struttura del nostro rapporto e la metodologia di ricerca

- Dai uno sguardo all’analisi del panorama competitivo

- Comprendi come vengono presentate le previsioni regionali

- Valuta la profondità del profilo aziendale e del benchmarking

- Anteprima di come gli insight attuabili possano supportare la vostra strategia

Esplora dati e analisi reali

Domande frequenti (FAQ)

Software di sviluppo di applicazioni Ambito del rapporto di mercato

Il campione gratuito include le dimensioni attuali e storiche del mercato, le tendenze di crescita, grafici e tabelle regionali, profili aziendali, previsioni per segmento e altro ancora.

Contatta il nostro esperto

Copyright © 2026 Research Nester. Tutti i diritti riservati.