Perspectives du marché de la production d'hydrogène par les raffineries de pétrole captives :

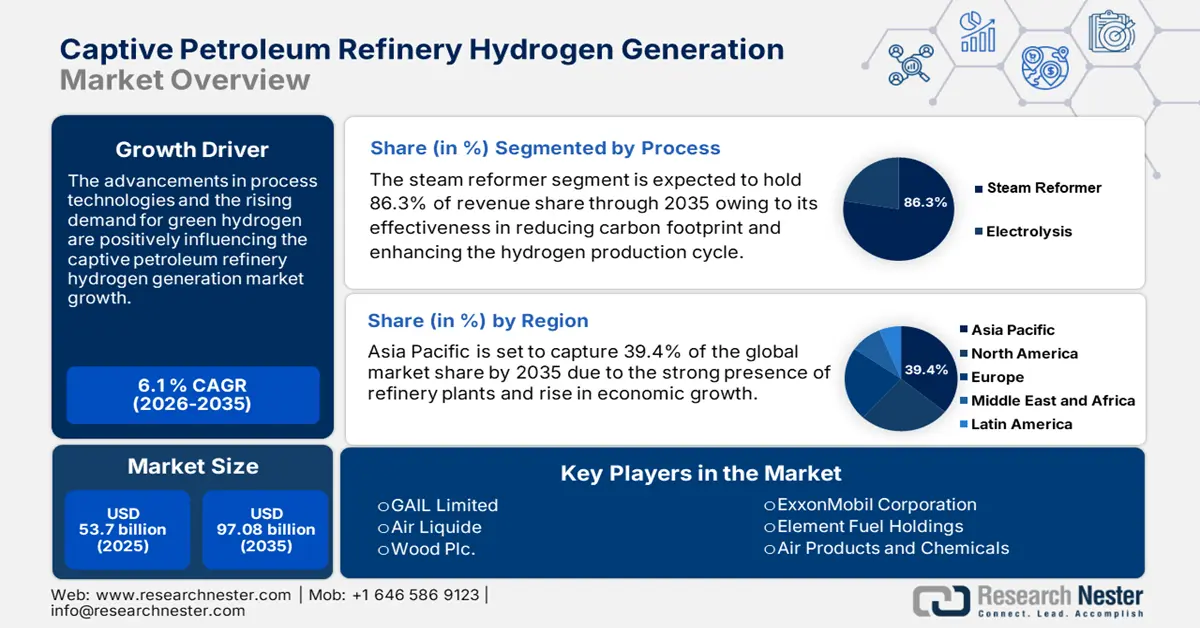

Le marché de la production d'hydrogène par les raffineries de pétrole captives dépassait 53,7 milliards USD en 2025 et devrait dépasser 97,08 milliards USD d'ici 2035, avec un TCAC de plus de 6,1 % sur la période de prévision, soit entre 2026 et 2035. En 2026, la production d'hydrogène par les raffineries de pétrole captives devrait atteindre 56,65 milliards USD.

L'hydrogène est un composant essentiel utilisé dans les raffineries pour réduire la teneur en soufre du diesel. L'intensification des réglementations mondiales strictes en matière de teneur en soufre alimente la production captive d'hydrogène dans les raffineries de pétrole. Par exemple, l'Organisation maritime internationale (OMI) a fixé à 0,50 % m/m (masse par masse) l'utilisation de soufre dans le fioul utilisé par les navires opérant en dehors des zones de contrôle des émissions désignées en 2020.

L'évolution constante de la réglementation sur l'utilisation du soufre devrait alimenter la production captive d'hydrogène dans les années à venir. Selon l'Observatoire des piles à combustible et de l'hydrogène, la capacité totale de production captive d'hydrogène était d'environ 9 376 t par jour en 2019 dans les raffineries européennes. L'Allemagne (6 534 t par jour) occupe la première place en termes de production captive d'hydrogène, suivie des Pays-Bas (4 523 t par jour), de la Pologne (3 741 t par jour), de l'Espagne (2 402 t par jour) et de l'Italie (2 386 t par jour). Les technologies de reformage des hydrocarbures sont largement utilisées dans les raffineries sur site/à production captive en raison de leur efficacité de production.

Clé Production d'hydrogène par une raffinerie de pétrole captive Résumé des informations sur le marché:

Points forts régionaux :

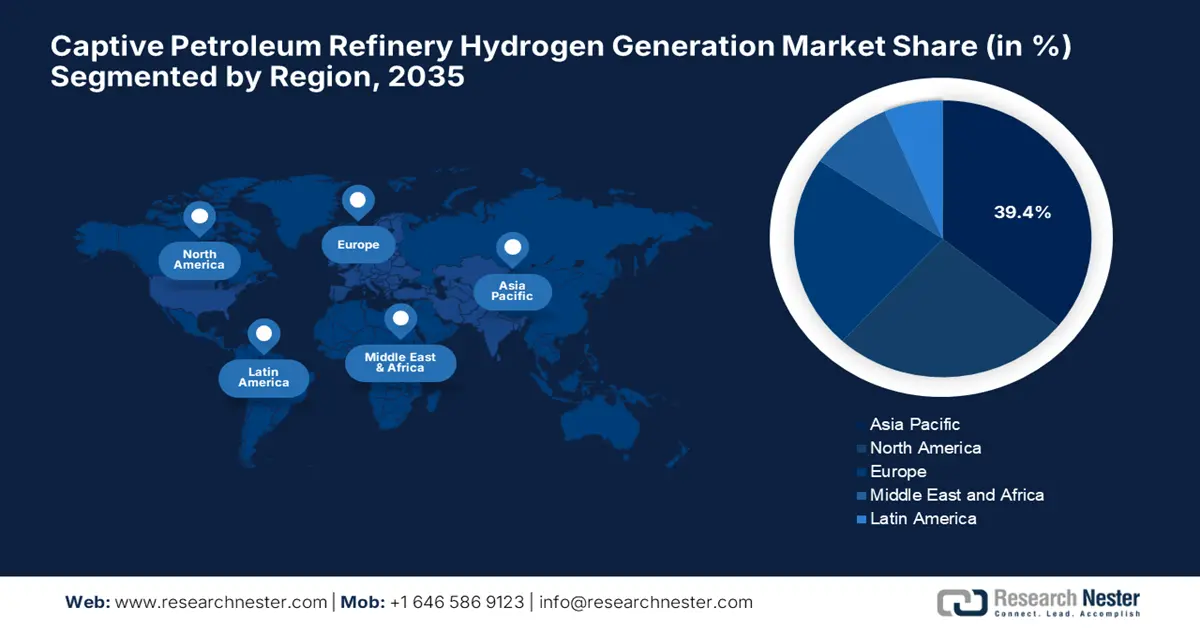

- L'Asie-Pacifique détient 39,4 % du marché de la production d'hydrogène par les raffineries de pétrole captives, grâce à la forte présence des raffineries et à la consommation croissante d'hydrogène dans le secteur industriel, notamment pétrolier, ce qui garantit une forte croissance d'ici 2035.

Analyses sectorielles :

- Le segment des reformeurs à vapeur devrait atteindre une part de marché de 86,3 % d’ici 2035, grâce à des technologies avancées réduisant les émissions de carbone et favorisant une production d’hydrogène durable.

Principales tendances de croissance :

- Forte demande en technologies avancées de production d'hydrogène

- Popularité croissante de l'hydrogène vert

Défis majeurs :

- Investissements importants

- Infrastructures de production d'hydrogène déficientes

- Acteurs clés :GAIL Limited, Air Liquide, Air Products and Chemicals, Emerson, Wood Plc, ExxonMobil Corporation et Element Fuel Holdings.

Mondial Production d'hydrogène par une raffinerie de pétrole captive Marché Prévisions et perspectives régionales:

Taille du marché et projections de croissance :

- Taille du marché 2025 : 53,7 milliards USD

- Taille du marché 2026 : 56,65 milliards USD

- Taille du marché projetée : 97,08 milliards USD d'ici 2035

- Prévisions de croissance : TCAC de 6,1 % (2026-2035)

Dynamiques régionales clés :

- La plus grande région : Asie-Pacifique (part de 39,4 % d'ici 2035)

- Région à la croissance la plus rapide : Asie-Pacifique

- Pays dominants : Chine, États-Unis, Japon, Allemagne, Inde

- Pays émergents : Chine, Inde, Japon, Corée du Sud, Indonésie

Last updated on : 26 August, 2025

Moteurs de croissance et défis du marché de la production d'hydrogène par les raffineries de pétrole captives :

Moteurs de croissance :

- Forte demande en technologies avancées de production d'hydrogène : Les innovations dans les technologies de production d'hydrogène des raffineries de pétrole captives, telles que le reformage à la vapeur et l'électrolyse, devraient stimuler la croissance globale du marché dans les années à venir. Les activités continues de recherche et développement menées par certains électrolyseurs de grande capacité, notamment Cummins Hylyzer et Siemens Sliyze, devraient améliorer l'efficacité opérationnelle, réduire les émissions de gaz à effet de serre associées à la production d'hydrogène et garantir des gains opérationnels à long terme.

Le procédé d'électrolyse avancée gagne du terrain en raison de la demande croissante d'hydrogène vert. Plusieurs start-ups lancent des plateformes éoliennes pour la production d'hydrogène par électrolyse. Par exemple, HiSeas Energy est une start-up américaine qui fournit des éoliennes offshore stables, économiques et de grande capacité pour alimenter l'électrolyse en vue de la production d'hydrogène. - Popularité croissante de l'hydrogène vert : La pression mondiale croissante pour réduire les émissions de carbone incite fortement l'industrie du raffinage du pétrole à investir dans les technologies de production d'hydrogène vert. Pour ce faire, les entreprises intègrent des sources d'énergie renouvelables, ce qui aide les raffineurs à se conformer efficacement aux exigences réglementaires et aux attentes des consommateurs. L'intégration de sources d'énergie renouvelables telles que l'éolien, le solaire et l'hydroélectricité dans le cycle de production offre une voie d'introduction de l'hydrogène vert. L'hydrogène est essentiel à divers procédés de raffinage, notamment l'hydrocraquage et la désulfuration. L'utilisation de raffineurs d'hydrogène bas carbone ou verts permet de réduire efficacement l'intensité carbone de leurs opérations.

Défis

- Investissements importants : Les technologies de procédés avancées pour la production d'hydrogène sont coûteuses en raison de leurs coûts initiaux et d'installation élevés. L'installation de ces technologies nécessite des efforts d'ingénierie et de construction importants, ce qui augmente les coûts et allonge les délais des projets. Les petites raffineries n'adoptent souvent pas les technologies modernes en raison de contraintes budgétaires, ce qui limite les nouvelles opportunités.

- Infrastructures de production d'hydrogène insuffisantes : L'insuffisance des infrastructures de stockage, de transport et de distribution de l'hydrogène peut poser des défis importants à la faisabilité de la production captive d'hydrogène dans les raffineries de pétrole. Les raffineries nécessitent une capacité de stockage suffisante pour gérer les fluctuations de la production d'hydrogène et assurer un approvisionnement régulier pour les processus de raffinage. Des options de stockage limitées peuvent entraîner des inefficacités opérationnelles.

Taille et prévisions du marché de la production d'hydrogène par les raffineries de pétrole captives :

| Attribut du rapport | Détails |

|---|---|

|

Année de base |

2025 |

|

Période de prévision |

2026-2035 |

|

TCAC |

6,1% |

|

Taille du marché de l'année de base (2025) |

53,7 milliards de dollars |

|

Taille du marché prévue pour l'année (2035) |

97,08 milliards USD |

|

Portée régionale |

|

Segmentation du marché de la production d'hydrogène par les raffineries de pétrole captives :

Procédé (Reformateur à vapeur, Électrolyse)

Le segment du reformeur à vapeur devrait représenter 86,3 % du marché mondial d'ici 2035. Les raffineries de pétrole adoptent activement des technologies avancées de reformage à vapeur pour la production d'hydrogène, en raison de leur efficacité à réduire les émissions de carbone et de leurs pratiques de fabrication durables. Par exemple, en avril 2022, Wood Plc a annoncé le lancement de sa nouvelle technologie de reformage du méthane à la vapeur, qui réduit de 95 % les émissions de carbone par rapport aux centrales à hydrogène conventionnelles.

Notre analyse approfondie du marché de la production d'hydrogène par les raffineries de pétrole captives comprend les segments suivants :

|

Processus

|

|

Vishnu Nair

Responsable du développement commercial mondialPersonnalisez ce rapport selon vos besoins — contactez notre consultant pour des informations et des options personnalisées.

Analyse régionale du marché de la production d'hydrogène par les raffineries de pétrole captives :

Prévisions du marché Asie-Pacifique

L'Asie-Pacifique devrait représenter 39,4 % des revenus d'ici 2035, grâce à la forte présence de raffineries. La croissance rapide des activités économiques et la consommation croissante d'hydrogène dans le secteur industriel, notamment pétrolier, influencent positivement la croissance globale du marché. La Chine, l'Inde, le Japon, la Corée du Sud, l'Indonésie, la Thaïlande et l'Australie comptent parmi les principaux pays producteurs de pétrole brut de la région, ce qui stimule la demande en technologies de production d'hydrogène. La Chine est le premier producteur de pétrole brut de la région Asie-Pacifique et a produit un record de 14,8 millions de barils par jour en 2023. L'importante capacité de raffinage du pays accroît la demande en technologies de production d'hydrogène captives. L'expansion rapide de l'industrie pétrochimique favorise les collaborations stratégiques entre entreprises nationales et internationales afin de renforcer les capacités de production d'hydrogène. La croissance démographique et économique rapide de l'Inde stimule la demande en carburants raffinés, ce qui incite les raffineries à améliorer leur production d'hydrogène pour des produits plus propres. L'augmentation des investissements dans les capacités de raffinage et la production d'hydrogène associée stimule également la croissance du marché en Inde. La raffinerie de Jamnagar est la plus grande raffinerie de pétrole au monde et constitue de facto un pôle pétrolier. Avec une capacité nominale de traitement de brut de plus de 1,2 million de barils par jour, la raffinerie de Jamnagar influence considérablement la demande en technologies avancées de traitement de l'hydrogène.

Statistiques du marché nord-américain

Le marché nord-américain est stimulé par l'augmentation des investissements dans les infrastructures de gaz naturel et par la forte présence d'organismes de réglementation tels que l'Agence de protection de l'environnement (EPA) et l'Agence d'information sur l'énergie (AIE). Les avancées technologiques dans les technologies de production d'hydrogène, telles que le reformage du méthane à la vapeur et le reformage autothermique, améliorent l'efficacité opérationnelle et réduisent les coûts.

Le marché américain Le marché de la production d'hydrogène par les raffineries de pétrole captives est en pleine expansion grâce à la modernisation continue des raffineries pour répondre à des réglementations environnementales strictes et à la hausse des investissements dans les véhicules à hydrogène à pile à combustible pour le transport. Par exemple, selon l'Energy Information Administration, la capacité de production d'hydrogène des raffineries américaines s'élevait à 2 913 millions de pieds cubes par jour en janvier 2024. L'engagement du Canada à atteindre la neutralité carbone d'ici 2050 stimule les investissements importants dans le développement d'infrastructures de production d'hydrogène de pointe, stimulant ainsi la croissance globale du marché. Le Canada est le premier producteur mondial d'hydrogène grâce à la grande disponibilité de matières premières et à la forte présence de sources d'énergie renouvelables.

Principaux acteurs du marché de la production d'hydrogène par les raffineries de pétrole captives :

- GAIL Limited

- Présentation de l'entreprise

- Stratégie commerciale

- Offres de produits clés

- Performance financière

- Indicateurs clés de performance

- Analyse des risques

- Développement récent

- Présence régionale

- Analyse SWOT

- Air Liquide

- Air Products and Chemicals

- Emerson

- Fluor Corporation

- Next Hydrogen

- Technip Énergies

- Maire Tecnimont

- ExxonMobil Corporation

- Nel Hydrogen

- Wood Plc

- Element Fuel Holdings

- Chennai Petroleum Corporation (CPCL)

Les principaux acteurs du marché de la production d'hydrogène par les raffineries de pétrole captives utilisent plusieurs stratégies, telles que le lancement de nouvelles technologies, les partenariats stratégiques, les alliances et les expansions régionales, pour générer des profits élevés. Ils s'associent à d'autres acteurs et entreprises technologiques pour innover dans les technologies de production d'hydrogène. Les géants du secteur ciblent également les régions à fort potentiel pour exploiter des sources de revenus rentables. Parmi les principaux acteurs, on trouve :

Développements récents

- En janvier 2024, des chercheurs du Technion, Institut israélien de technologie, ont annoncé le lancement d'une nouvelle technologie verte pour la production d'hydrogène. Cette technologie devrait réduire les coûts d'exploitation et favoriser l'utilisation de l'hydrogène vert comme alternative durable et propre.

- En juin 2024, Element Fuel Holdings a annoncé son projet de construction d'une toute nouvelle raffinerie de pétrole au Texas. La raffinerie devrait produire entre 50 000 et 55 000 barils par jour afin de répondre à la demande en technologies avancées de l'hydrogène.

- En janvier 2023, ExxonMobil Corporation a annoncé son projet de produire de l'hydrogène bas carbone dans son usine de raffinage et de pétrochimie du Texas. L'entreprise prévoit de produire jusqu'à 1 milliard de pieds cubes d'hydrogène par jour à partir de gaz naturel.

- Report ID: 6567

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Découvrez un aperçu des principales tendances du marché et des insights

- Passez en revue des tableaux de données d’échantillon et des analyses par segment

- Découvrez la qualité de nos représentations visuelles de données

- Évaluez la structure de notre rapport et notre méthodologie de recherche

- Jetez un coup d’œil à l’analyse du paysage concurrentiel

- Comprenez comment les prévisions régionales sont présentées

- Évaluez la profondeur des profils d’entreprise et du benchmarking

- Visualisez comment des insights exploitables peuvent soutenir votre stratégie

Explorez des données et des analyses réelles

Questions fréquemment posées (FAQ)

Production d'hydrogène par une raffinerie de pétrole captive Portée du rapport de marché

L’échantillon gratuit comprend la taille actuelle et historique du marché, les tendances de croissance, des graphiques et tableaux régionaux, des profils d’entreprises, des prévisions par segment, et plus encore.

Contactez notre expert

Droits d’auteur © 2026 Research Nester. Tous droits réservés.