Marktausblick für Unterwasserproduktion und -verarbeitung:

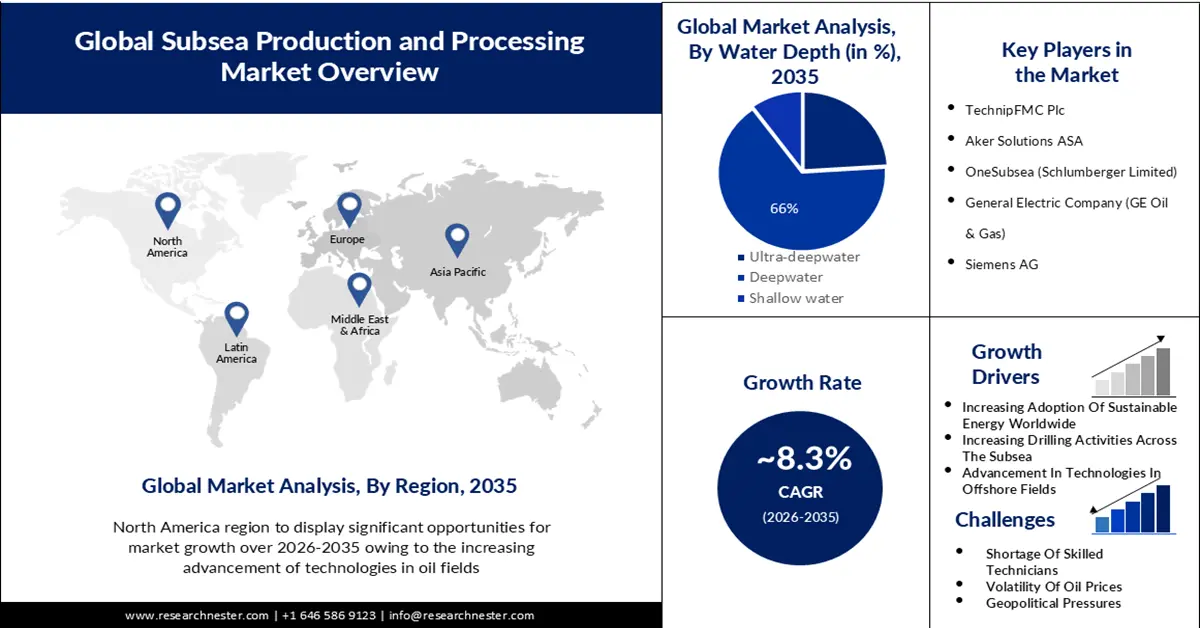

Der Markt für Unterwasserproduktion und -verarbeitung wurde im Jahr 2025 auf 23,25 Milliarden US-Dollar geschätzt und soll bis 2035 auf über 51,61 Milliarden US-Dollar anwachsen. Im Prognosezeitraum von 2026 bis 2035 wird eine jährliche Wachstumsrate von über 8,3 % erwartet. Im Jahr 2026 wird der Branchenwert der Unterwasserproduktion und -verarbeitung auf 24,99 Milliarden US-Dollar geschätzt.

Der wichtigste Faktor, der das Marktwachstum im Prognosezeitraum vorantreiben wird, ist die weltweit zunehmende Aktivität im Unterwasserbereich. Die EIA rechnet damit, dass der internationale Verbrauch an Flüssigbrennstoffen im Jahr 2023 um 1,1 Millionen Barrel pro Tag und im Jahr 2024 um 1,8 Millionen Barrel pro Tag steigen wird. Der Spotpreis für Brent liegt im ersten Halbjahr 2023 bei 85 USD pro Barrel. Das Wachstum von Unterwasser-Produktionssystemen erfordert spezialisierte Unterwassergeräte. Der Einsatz solcher Geräte erfordert spezialisierte und teure Schiffe, die für Arbeiten in relativ flachen Gewässern mit Tauchausrüstung und für Arbeiten in größeren Wassertiefen mit Roboterausrüstung ausgestattet sein müssen.

Ein weiterer Grund für das Wachstum des Marktes für Unterwasserproduktion und -verarbeitung sind die weltweit zunehmenden Bohraktivitäten zur Erkundung von Öl und Gas in den Unterwassergebieten. Kanada verfolgt die Strategie, mit der Umsetzung mehrerer neuer Projekte zu einem wichtigen Akteur im internationalen LNG-Sektor zu werden. Dank seiner Präsenz und zusätzlicher Bohraktivitäten in verschiedenen Ölgebieten wird Mexiko seinen langsamen, geschätzten Weg zur Regeneration seiner Ölproduktion fortsetzen. World Oil prognostiziert für diese Region einen Anstieg der Bohraktivitäten um 13,7 %. Die Offshore-Bohrungen werden um 8,6 % gesteigert. Die Ölproduktion, mit Ausnahme der USA, stieg um 1,9 % auf 6,273 Millionen Barrel pro Tag. Das internationale Energiesystem, das fortschrittlichen Gesellschaften und Volkswirtschaften Sekundärenergie für ihr Wachstum liefert, ist eng mit mehreren Bereichen der Umwelt der Erde verknüpft. Jeder Schritt bei der Produktion, Verbesserung und Nutzung von Energie hat Einfluss auf die Umwelt und passt sich dementsprechend der Erde und ihren Bewohnern an.

Schlüssel Unterwasserproduktion und -verarbeitung Markteinblicke Zusammenfassung:

Regionale Highlights:

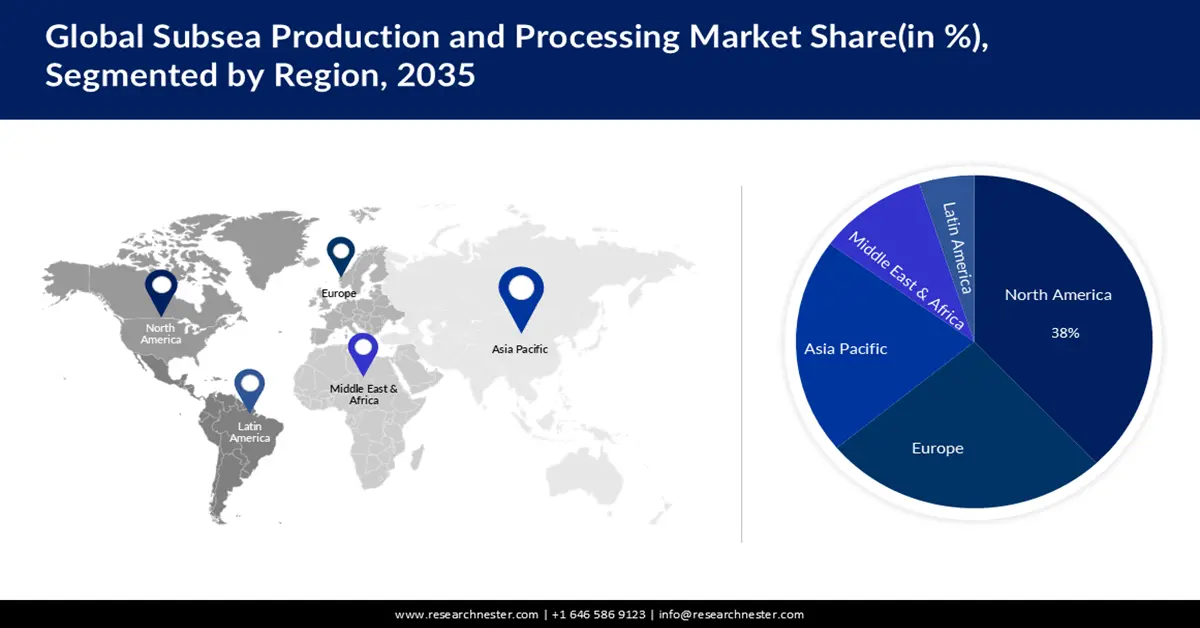

- Der nordamerikanische Markt für Unterwasserproduktion und -verarbeitung wird bis 2035 einen Marktanteil von über 38 % erreichen. Dies ist auf die zunehmende Exploration von Öl und Gas in der Region und die damit verbundenen Unterwasseraktivitäten zurückzuführen.

- Der europäische Markt wird bis 2035 einen Marktanteil von 27 % erreichen. Dies ist auf das Engagement der Region für erneuerbare Energien und die Nutzung nachhaltiger Ressourcen zurückzuführen.

Segmenteinblicke:

- Das Tiefseesegment wird voraussichtlich bis 2035 einen Marktanteil von 66 % im Markt für Unterwasserproduktion und -verarbeitung halten, angetrieben durch die zunehmenden Unterwasserbohrungen zur Öl- und Gasexploration.

- Das Ölproduktionssegment wird voraussichtlich bis zum Prognosejahr 2035 einen Marktanteil von 56 % im Markt für Unterwasserproduktion und -verarbeitung halten, angetrieben durch die zunehmende Rohölförderung in Offshore-Ölfeldern weltweit.

Wichtige Wachstumstrends:

- Erhebliche Produktion grüner Energie

- Erkundung neuer Offshore-Ölfelder

Große Herausforderungen:

- Weltweite Ölpreisschwankungen

- Fachkräftemangel

Hauptakteure: TechnipFMC plc, Aker Solutions ASA, OneSubsea (Schlumberger Limited), General Electric Company (GE Oil & Gas), Siemens AG, Baker Hughes Company, Subsea 7 S.A., National Oilwell Varco Inc., Saipem S.p.A., Oceaneering International Inc., Japan Petroleum Exploration Co. Ltd, INPEX CORPORATION, Sakhalin oil and gas Development, Japex Corporation.

Global Unterwasserproduktion und -verarbeitung Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 23,25 Milliarden USD

- Marktgröße 2026: 24,99 Milliarden USD

- Prognostizierte Marktgröße: 51,61 Milliarden USD bis 2035

- Wachstumsprognosen: 8,3 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Nordamerika (38 % Anteil bis 2035)

- Am schnellsten wachsende Region: Asien-Pazifik

- Dominierende Länder: USA, Norwegen, Großbritannien, China, Brasilien

- Schwellenländer: China, Indien, Japan, Südkorea, Malaysia

Last updated on : 16 September, 2025

Wachstumstreiber und Herausforderungen für den Markt für Unterwasserproduktion und -verarbeitung:

Wachstumsfaktoren

Erhebliche Produktion grüner Energie – Bis 2026 wird das internationale Potenzial für nachhaltige Elektrizität voraussichtlich um über 60 % gegenüber 2020 auf über 4.800 GW steigen – ähnlich dem jüngsten internationalen Strompotenzial aus fossilen Brennstoffen und Kernenergie zusammen. Erneuerbare Energien werden bis 2026 voraussichtlich fast 95 % zum Anstieg des internationalen Strompotenzials beitragen, wobei allein die Photovoltaik über die Hälfte beiträgt. Das zwischen 2021 und 2026 hinzugewonnene Potenzial für erneuerbare Energien wird den Prognosen zufolge um 50 % höher sein als zwischen 2015 und 2020. Mehr als 70 % davon werden voraussichtlich aus China, Südostasien und Indien kommen. Allerdings wollen moderne Volkswirtschaften mehr Strom erzeugen und gleichzeitig ihre Abhängigkeit von fossilen Brennstoffen in Sektoren wie Heizung und Transport begrenzen. Auch in Europa und den USA wird die Nutzung im Vergleich zu den letzten fünf Jahren voraussichtlich deutlich zunehmen. Diese vier Märkte tragen zusammen 80 % zum nachhaltigen potenziellen Wachstum weltweit bei.

- Exploration neuer Offshore-Ölfelder – Tiefsee, Tiefenförderung sowie unkonventionelles Öl und Gas sind in letzter Zeit die drei wichtigsten Bereiche für die Exploration und das Wachstum von Kohlenwasserstoffen weltweit. Dieses Dokument skizziert die Fortschritte bei der Exploration von Tiefseebecken weltweit, von potenziellen Zirkulationen in Tiefseebecken und wichtigen Tiefseeölfeldern über die Geschichte der Tiefseeöl- und -gasentdeckung bis hin zu wichtigen Vorkommen in wichtigen Becken. Darüber hinaus wurden Explorationsmöglichkeiten betrachtet, um wichtige Leitlinien für entsprechende Forschung und Tiefseeöl- und -gasexploration in China zu liefern. Im Einklang mit dem Net Zero-Ziel der Internationalen Energieagentur (IEA) werden Kohlenwasserstoffe im Jahr 2030 voraussichtlich die Hälfte des weltweiten Energiebedarfs decken und bis 2050 auf unter 20 % begrenzt sein. Erdgas ist wirklich eine Übergangsenergie, die eine erhöhte Produktion erneuerbarer Energien ermöglicht und erneuerbare Kraftstoffe im Mobilitätssektor liefert.

- Neue Technologien und IoT in Öl- und Gasfeldern – Technologien entwickeln sich rasant und können in jüngster Zeit Betriebsabläufe transformieren und Mehrwert schaffen. Diese Technologien reichen von Geräten, die Verbindungen herstellen und verbessern, bis hin zu Geräten, die das primäre Netzwerk (das internationale Internet) mit kleinen Subnetzen an dessen Rand, dem sogenannten Backhaul, verbinden. Kommunikationstechnologien verbinden Nutzer mit ihren Dienstanbietern oder, im Fall der Öl- und Gasindustrie, mit dem Backhaul.

Herausforderungen

- Weltweite Ölpreisschwankungen – Die aktuellen Ölpreisschwankungen bieten Händlern hervorragende Gewinnchancen, wenn sie die richtige Richtung antizipieren. Die Fluktuation wird als prognostizierte Preisänderung eines Instruments in die eine oder andere Richtung berechnet. Am 30. November erklärten mehrere OPEC+-Länder eine Verlängerung und Ausweitung ihrer freiwilligen Förderkürzungen auf insgesamt 2,2 mb/d. Dazu gehörten die anhaltende Kürzung um 1 mb/d durch Saudi-Arabien und eine verstärkte Kürzung durch Russland auf 0,5 mb/d. Im November 2023 verfügte die OPEC+-Vereinigung über ein Reservepotenzial von 5,1 Millionen Barrel pro Tag (mb/d), etwa 5 Prozent des internationalen Bedarfs. Im Juni 2023 erklärte die OPEC+ die Fortsetzung der freiwilligen Förderkürzungen, die im Dezember 2023 beginnen und bis Dezember 2024 auslaufen sollen.

- Mangel an qualifizierten Technikern

- Problem mit der Vertrauenswürdigkeit des Tools

Marktgröße und Prognose für Unterwasserproduktion und -verarbeitung:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

8,3 % |

|

Marktgröße im Basisjahr (2025) |

23,25 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

51,61 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Marktsegmentierung für Unterwasserproduktion und -verarbeitung:

Wassertiefensegmentanalyse

Das Tiefseesegment wird bis Ende 2035 voraussichtlich einen Anteil von 66 % am globalen Markt für Unterwasserproduktion und -verarbeitung halten. Dieses Wachstum wird vor allem auf die zunehmenden Unterwasserbohraktivitäten zur weltweiten Öl- und Gasexploration und -produktion zurückzuführen sein. So blieb beispielsweise Nigerias jüngste Öl- und Gasproduktion zwischen 2010 und 2015 unter dem durchschnittlichen Niveau von 3 MMboe/d, was teilweise auf einen Rückgang der Investitionsausgaben um 74 % von 27 Milliarden USD im Jahr 2014 auf 6 Milliarden USD im Jahr 2022 zurückzuführen ist. Zudem haben die steigenden Ölpreise im letzten Jahrzehnt Tiefseebohrungen wirtschaftlich rentabel gemacht. Während es keinen Konsens darüber gibt, ab welcher Tiefe Offshore-Bohrungen als „Tiefsee“ gelten, haben technologische Fortschritte zu Einschränkungen dessen geführt, was früher als undurchführbar galt, und so den Begriff neu definiert. Allerdings werden neuere Tiefseebohrungen üblicherweise bis zu einer Tiefe von mehr als 1.000 Fuß als Tiefseebohrungen bezeichnet. Bohrschiffe führen Probebohrungen durch, bevor mit der Öl- und Gasförderung begonnen wird. Obwohl Bohrschiffe keine neue Technologie sind (es gibt sie fast seit den 1950er Jahren), ermöglichen neue Bildgebungs- und Platzierungstechnologien eine wesentlich höhere Genauigkeit bei der Verwaltung und Erschließung einer Bohrung.

Anwendungssegmentanalyse

Der Markt für Unterwasserproduktion und -verarbeitung im Segment Ölförderung wird im Prognosezeitraum voraussichtlich 56 % des Umsatzanteils ausmachen. Dieses Wachstum wird durch die zunehmende Rohölproduktion in Offshore-Ölfeldern weltweit verursacht. So wurden im November 2023 vor der Küste von Neufundland und Labrador rund 6,0 Millionen Barrel Öl gefördert, was einem Rückgang von 17,3 % gegenüber November 2022 entspricht. Der anteilige Produktionswert ist um 23,7 % geringer. Die Produktion in Hibernia, Hebron und White Rose ging zurück. Das FPSO-Schiff (Floating Generation, Storage and Offloading) Terra Nova, das Ende 2019 seinen Betrieb für eine Überholung einstellte, kehrte im August 2023 vor die Küste von Neufundland und Labrador zurück. Suncor Energy gab bekannt, dass es Ende November die Produktion sicher aufgenommen hat.

Unsere eingehende Analyse des globalen Marktes für Unterwasserproduktion und -verarbeitung umfasst die folgenden Segmente:

Produktionssystemkomponente |

|

Verarbeitungssystemtyp |

|

Wassertiefe |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Marktes für Unterwasserproduktion und -verarbeitung:

Einblicke in den nordamerikanischen Markt

Der nordamerikanische Markt für Unterwasserproduktion und -verarbeitung wird im Prognosezeitraum massiv wachsen und einen Umsatzanteil von fast 38 % halten. Die zunehmende Exploration von Öl und Gas in der nordamerikanischen Region wird das Wachstum der Unterwasserölaktivitäten fördern. Der Anstieg der nordamerikanischen Gasproduktion ist vollständig auf die USA zurückzuführen. Mit einem regionalen Anteil von 77 % waren sie der mit Abstand größte Urheber der Region. Die US-Produktion erhöhte ihren Produktionsindikator auf 99 %. Es sind verschiedene Projekte in Arbeit, um die USA als großen Exporteur von Flüssigerdgas (LNG) zu etablieren. Die Regierung ist für die Planung und Nutzung des regulatorischen Ökologie verantwortlich. Wenn das regulatorische Umfeld nicht konstant und vorhersehbar ist oder nicht zur Exploration oder Produktion beiträgt, kann dies Aktivitäten verzögern oder Investitionen behindern. Angesichts der möglichen wirtschaftlichen, sozialen und ökologischen Einflüsse von Exploration und Produktion sind mehrere Regierungsabteilungen und -organisationen erforderlich, um Teile der Technik zu übernehmen.

Einblicke in den europäischen Markt

Der Markt für Unterwasserproduktion und -verarbeitung in Europa wird ebenfalls stark wachsen und aufgrund der steigenden Nachfrage nach erneuerbaren Energien in dieser Region den zweiten Platz einnehmen. Die Europäische Union (EU) steht an vorderster Front der internationalen Energiewende. Ihr anhaltendes Engagement und ihre nachhaltige Ausrichtung in Kombination mit den heute verfügbaren erschwinglichen Optionen für nachhaltige Energie haben der Region zwischen 2005 und 2015 etwa den doppelten Anteil nachhaltiger Energie beschert. Damit ist die EU auf Kurs, ihr Nachhaltigkeitsziel für 2020 zu erreichen, und ihr Ziel eines Anteils nachhaltiger Energie von 27 % für 2030 ist durchaus erreichbar.

Akteure auf dem Markt für Unterwasserproduktion und -verarbeitung:

- TechnipFMC plc

- Unternehmensübersicht

- Geschäftsplanung

- Hauptproduktangebote

- Finanzielle Ausführung

- Wichtigste Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Aker Solutions ASA

- OneSubsea (Schlumberger Limited)

- General Electric Company (GE Öl & Gas)

- Siemens AG

- Baker Hughes Company

- Subsea 7 SA

- National Oilwell Varco Inc.

- Saipem SpA

- Oceaneering International Inc.

Neueste Entwicklungen

- Aker Solutions ASA befasst sich mit der Kreislaufwirtschaft und versteht, dass es darum geht, Ressourcen durch neue Wege der Erzeugung, Verteilung, Wiederverwendung, Reparatur und des Recyclings zu schonen. Aker Solutions und Aker BP haben ein Joint Venture unterzeichnet, in dem F3nice und Additech einen wichtigen Schritt in Richtung einer stärker kreislauforientierten Wirtschaft getan haben.

- Aker Solutions ASA wird 18.000 Tonnen Oberwasser sortieren und recyceln. Bei richtiger Deaktivierung stellen Offshore-Energieinfrastrukturen wie die Gyda-Oberwasser eine enorme Ressource wertvoller Komponenten dar – darunter auch der von Bauherren geschätzte Stahl. Das Recycling und die Wiederverwendung von Metallen bieten eine emissionsärmere Alternative zu direkt aus Erz gewonnenem und verschifftem Metall.

- Report ID: 5613

- Published Date: Sep 16, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Unterwasserproduktion und -verarbeitung Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.