Marktausblick für Bunkerkraftstoff:

Der Bunkertreibstoffmarkt hatte im Jahr 2025 ein Volumen von 139,32 Milliarden US-Dollar und dürfte bis 2035 ein Volumen von 206,23 Milliarden US-Dollar erreichen. Im Prognosezeitraum von 2026 bis 2035 wird ein Wachstum von rund 4 % CAGR erwartet. Im Jahr 2026 wird der Bunkertreibstoffmarkt auf 144,34 Milliarden US-Dollar geschätzt.

Es wird erwartet, dass sich die steigenden globalen Schifffahrtsaktivitäten in den kommenden Jahren positiv auf den Bunkertreibstoffabsatz auswirken werden. Das schnelle Wachstum des E-Commerce-Sektors aufgrund digitaler Marketingtrends treibt die Nachfrage nach Schifffahrtsdiensten an, was wiederum den Bunkertreibstoffverbrauch direkt in die Höhe treibt. Das Wachstum des internationalen Schifffahrtsaufkommens steigert den Bunkertreibstoffverbrauch zum Antrieb von Schiffen. Einer Studie der UN-Handelsorganisation (UNCTAD) zufolge gehörten Liberia (378.346), Panama (365.096), die Marshallinseln (299.170), die Sonderverwaltungszone Hongkong (China) (200.075) und Singapur (134.985) im Jahr 2023 zu den Ländern mit der größten Flotte. Die enorme Anzahl an Schiffen in diesen Ländern deutet auf einen Anstieg der Schifffahrtsaktivitäten hin.

Laut der Internationalen Schifffahrtskammer (ICS) entfallen 90,0 % der Transportaktivitäten auf den internationalen Schiffsverkehr. Die US-Energieinformationsbehörde (EIA) schätzt, dass Singapur mit seinem größten Bunkertreibstoffhafen der Welt den Absatz von Bunkertreibstoffen maßgeblich fördert. Dies liegt vor allem daran, dass zahlreiche Tanker, Schiffe und Frachtschiffe lange Routen bevorzugen, um das Rote Meer zu meiden. Die Nachfrage nach Bunkertreibstoff stieg zwischen Dezember 2023 und dem ersten Quartal 2024 im Vergleich zum Vorjahr. Das beständige Wachstum und die positiven Trends im Seehandel dürften das Wachstum des Bunkertreibstoffmarktes in absehbarer Zeit insgesamt vorantreiben.

Aufschlüsselung der Bunkerverkäufe ('000 Tonnen) | Januar 2025 |

Gesamte Bunkerverkäufe | 4.462 |

Verkauf konventioneller Kraftstoffe | 4.347 |

Biokraftstoffverkauf | 108 |

LNG-Vertrieb | 7 |

Quelle: Maritime and Port Authority of Singapore

Schlüssel Bunkerkraftstoff Markteinblicke Zusammenfassung:

Regionale Highlights:

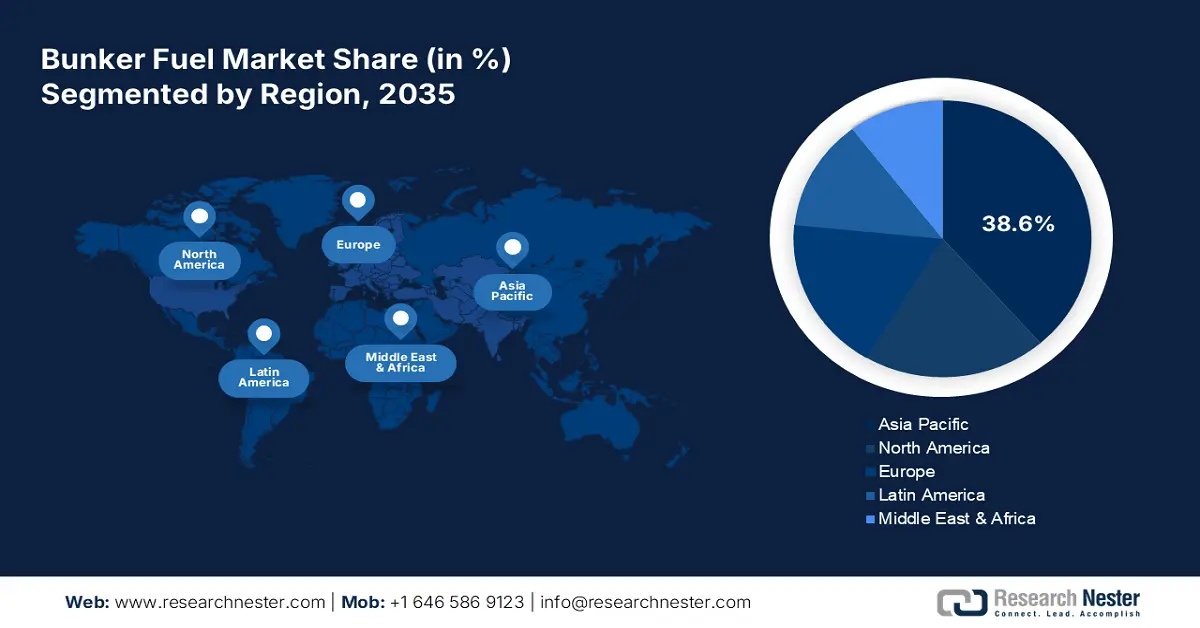

- Der asiatisch-pazifische Raum hält einen Anteil von 38,6 % am Bunkertreibstoffmarkt. Hohe Investitionen in den Ausbau der Hafeninfrastruktur und der zunehmende Seehandel tragen zum Wachstum bis 2035 bei.

- Der nordamerikanische Bunkertreibstoffmarkt wird bis 2035 voraussichtlich stark wachsen, was auf kontinuierliche technologische Innovationen und günstige Investitionen zurückzuführen ist.

Segmenteinblicke:

- Das Segment der großen Ölkonzerne wird voraussichtlich bis 2035 einen Marktanteil von 38,7 % erreichen, was auf ihre Großaktivitäten und wettbewerbsfähige Preise in den Kraftstofflieferketten zurückzuführen ist.

- Das Segment der schwefelarmen Heizöle wird voraussichtlich bis 2035 einen Marktanteil von 63 % erreichen, was auf die strengen Emissionsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) zurückzuführen ist.

Wichtige Wachstumstrends:

- CO2-freie Bunkerkraftstoffe gewinnen an Bedeutung

- LNG – ein opportunistischer Handel

Große Herausforderungen:

- Die Schwankungen der Ölpreise stellen eine große Herausforderung dar.

- Umweltbedenken im Zusammenhang mit Biokraftstoffen und Flüssigerdgas.

- Hauptakteure: JuWonOil LLC, Bunker One, Chemoil Energy Limited, Aegean Marine Petroleum Network, Inc. und World Fuel Services Corporation.

Global Bunkerkraftstoff Markt Prognose und regionaler Ausblick:

Marktgröße und Wachstumsprognosen:

- Marktgröße 2025: 139,32 Milliarden USD

- Marktgröße 2026: 144,34 Milliarden USD

- Prognostizierte Marktgröße: 206,23 Milliarden USD bis 2035

- Wachstumsprognosen: 4 % CAGR (2026–2035)

Wichtige regionale Dynamiken:

- Größte Region: Asien-Pazifik (38,6 % Anteil bis 2035)

- Region mit dem schnellsten Wachstum: Asien-Pazifik

- Dominierende Länder: China, Singapur, Vereinigte Staaten, Japan, Niederlande

- Schwellenländer: China, Japan, Südkorea, Indien, Singapur

Last updated on : 27 August, 2025

Wachstumstreiber und Herausforderungen des Bunkerkraftstoffmarktes:

Wachstumstreiber

CO2-freie Bunkerkraftstoffe gewinnen an Bedeutung: Die Klimaverpflichtungen und strengen Umweltvorschriften fördern die Nachfrage nach CO2-freien Bunkerkraftstoffen. Laut der Weltbankgruppe schafft der Trend zur Energiewende in der Schifffahrts- und Seefahrtsbranche ein günstiges Umfeld für Hersteller von CO2-neutralen oder CO2-freien Bunkerkraftstoffen. Die neue Generation alternativer Kraftstoffe wie blaues Ammoniak und Biokraftstoffe wird in den kommenden Jahren voraussichtlich Schweröl oder fossile Bunkerkraftstoffe verdrängen. So schätzt die Internationale Energiebehörde (IEA), dass die weltweite Nachfrage nach Biokraftstoffen zwischen 2023 und 2028 um 38 Milliarden Liter steigen wird, was einem Anstieg von 30,0 % gegenüber dem letzten halben Jahrzehnt entspricht. Ethanol und erneuerbarer Diesel werden bis 2028 voraussichtlich zwei Drittel der gesamten Biokraftstoffnachfrage decken.

- Flüssigerdgas – ein opportunistischer Handel: Die steigende Beliebtheit von Flüssigerdgas als Schiffskraftstoff dürfte die Einnahmen der Bunkerkraftstoffproduzenten verdoppeln. Diese Kraftstoffe entwickeln sich zu einer langfristigen Lösung zur Reduzierung des CO2-Fußabdrucks der Schifffahrtsindustrie. Der Ausbau der LNG-Bunkerinfrastruktur in wichtigen Häfen dürfte den Absatz weltweit ankurbeln. So gibt das Institute for Energy Economics and Financial Analysis (IEEFA) an, dass Südkorea, Japan und Europa über die Hälfte des weltweiten LNG-Bedarfs decken. Bis 2028 soll die globale LNG-Kapazität auf 666,5 MTPA (Millionen Tonnen pro Jahr) steigen. Darüber hinaus hebt die Studie der US-amerikanischen Umweltagentur EIA hervor, dass der globale LNG-Handel im Jahr 2023 um 3,1 % auf 52,9 Milliarden Kubikfuß pro Tag (Bcf/d) angestiegen ist.

Herausforderungen

Die Schwankungen der Ölpreise stellen eine große Herausforderung dar: Der Bunkertreibstoffmarkt wird stark von den globalen Ölpreisen und -ereignissen beeinflusst, und negative Entwicklungen beeinträchtigen oft die finanzielle Stabilität der Schiffsbetreiber. Die Schwankungen der Ölpreise führen zu hohen Betriebskosten, gefährden die Rentabilität der Reedereien und schränken den Absatz von Bunkertreibstoff ein. Wettbewerbsfähige Preise sind eine der Marketingstrategien, die den Akteuren des Bunkertreibstoffmarktes helfen, Verluste zu vermeiden.

- Umweltbedenken im Zusammenhang mit Biokraftstoff und Flüssigerdgas: Obwohl Flüssigerdgas als sauberer als herkömmlicher Schiffskraftstoff gilt, verursacht es Methanemissionen, ein starkes Treibhausgas. Ebenso wird die Nachhaltigkeit von Biokraftstoffen in Frage gestellt, insbesondere hinsichtlich ihrer Auswirkungen auf den Landverbrauch, der Konkurrenz zur Nahrungsmittelproduktion und ihrer Preise. Diese Bedenken könnten die Akzeptanz von Flüssigerdgas und Biokraftstoffen verringern und das Umsatzwachstum wichtiger Akteure insgesamt beeinträchtigen.

Marktgröße und Prognose für Bunkerkraftstoff:

| Berichtsattribut | Einzelheiten |

|---|---|

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026–2035 |

|

CAGR |

4 % |

|

Marktgröße im Basisjahr (2025) |

139,32 Milliarden US-Dollar |

|

Prognostizierte Marktgröße im Jahr 2035 |

206,23 Milliarden US-Dollar |

|

Regionaler Geltungsbereich |

|

Bunkerkraftstoff-Marktsegmentierung:

Typ (Heizöl mit hohem Schwefelgehalt, Heizöl mit niedrigem Schwefelgehalt, Schiffsgasöl, Sonstige)

Prognosen zufolge wird das Segment der schwefelarmen Heizöle bis Ende 2035 einen Marktanteil von rund 63 % bei Bunkerkraftstoffen einnehmen. Die strengen Emissionsvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) beeinflussen den Bunkerkraftstoffabsatz in der Schifffahrtsbranche. Die von der IMO vorgeschriebenen Schwefelgehalte lenken die Aufmerksamkeit der Endverbraucher auf den Verbrauch von schwefelarmem Heizöl. Wirtschaftliche Anreize und Kostenüberlegungen sind weitere wichtige Faktoren für den Handel mit schwefelarmem Heizöl. Marktdaten von Quellen wie Ship & Bunker und S&P Global Platts zufolge lag der durchschnittliche Monatspreis für sehr schwefelarmes Heizöl (VLSFO) im März 2024 bei rund 665 USD pro Tonne.

Gewerbliche Vertriebshändler (Ölkonzerne, große unabhängige Vertriebshändler, kleine unabhängige Vertriebshändler)

Im Bunkertreibstoffmarkt wird das Segment der großen Ölkonzerne bis Ende 2035 voraussichtlich einen Umsatzanteil von über 38,7 % halten. Die starke Präsenz der großen Ölkonzerne trägt maßgeblich zu ihrer Marktdominanz bei. Ihre groß angelegten Aktivitäten ermöglichen es den großen Ölkonzernen, Bunkertreibstoffe zu angemessenen Preisen zu produzieren, was ihnen einen weiteren Wettbewerbsvorteil gegenüber kleinen Unternehmen verschafft. Die Verfügbarkeit fortschrittlicher Infrastruktur und Raffineriekapazitäten zur Deckung der steigenden Nachfrage verhelfen den großen Ölkonzernen zusätzlich zu Spitzenpositionen in einem wettbewerbsintensiven Umfeld. Das starke Lieferkettennetzwerk, die Finanzkraft und die Investitionskapazität verhelfen den großen Ölkonzernen zu langfristigen Gewinnen.

Unsere eingehende Analyse des globalen Bunkertreibstoffmarktes umfasst die folgenden Segmente:

Typ |

|

Gewerbliche Distributoren |

|

Anwendung |

|

Vishnu Nair

Leiter - Globale GeschäftsentwicklungPassen Sie diesen Bericht an Ihre Anforderungen an – sprechen Sie mit unserem Berater für individuelle Einblicke und Optionen.

Regionale Analyse des Bunkerkraftstoffmarktes:

Marktprognose für den asiatisch-pazifischen Raum

Der Bunkertreibstoffmarkt im asiatisch-pazifischen Raum dürfte bis 2035 einen Umsatzanteil von über 38,6 % erreichen. Hohe Investitionen in den Ausbau der Hafeninfrastruktur zur Verbesserung der Treibstofflagerung und des Treibstofftransports treiben das Marktwachstum voran. Der zunehmende Seehandel fördert ebenfalls den Absatz von Bunkertreibstoffen. Die steigende Nachfrage nach Flüssigerdgas und die steigenden Produktionskapazitäten eröffnen lukrative Möglichkeiten für Bunkertreibstoffhersteller. Die starke Präsenz von Seefahrernationen wie Indien, China, Japan, Südkorea und Singapur fördert den Absatz von Bunkertreibstoffen zusätzlich.

Chinas Ziele zur Klimaneutralität sollen den Verkauf von biobasierten oder CO2-freien Bunkerkraftstoffen fördern. Der starke Anstieg des E-Commerce, der zu Schifffahrtsdiensten führt, erhöht die Nachfrage nach Bunkerkraftstoffen weiter. So gab Maersk A/S im November 2024 bekannt, dass es sein großes Containerschiff auf einen Dual-Fuel-Methanolmotor umgestellt hat. Dieser Schritt wurde vom Unternehmen angeregt, um die Klimaziele zu erreichen und seinen CO2-Fußabdruck zu verringern.

Indien ist dank unterstützender Regierungspolitik und Investitionen der vielversprechendste Markt für Bunkertreibstoffhersteller. Energiewendetrends, steigende Schifffahrtsaktivitäten und Investitionen in die Hafeninfrastruktur treiben den Bunkertreibstoffabsatz an. Die über 7.516,6 km lange Küste des Landes mit 200 Häfen ist ein direkter Treiber für den Bunkertreibstoffabsatz. Die meisten Schiffe passieren indische Hoheitsgewässer, was den Bunkertreibstoffhandel ankurbelt.

Marktstatistiken für Nordamerika

Der nordamerikanische Markt für Bunkertreibstoff wird im betrachteten Zeitraum voraussichtlich am schnellsten wachsen. Kontinuierliche technologische Innovationen und günstige Investitionen lassen den Verbrauch von Bunkertreibstoffen in der Region steigen. Nordamerika ist aufgrund seines wichtigen Seekorridors ein wichtiges Handelsgebiet für Waren und Rohstoffe. Der hohe Anlauf von Frachtschiffen treibt den Verbrauch von Bunkertreibstoffen direkt an. Der Nachhaltigkeitstrend und die Null-Emissionsziele werden die Nachfrage nach kohlenstoffneutralen Bunkertreibstoffen weiter steigern.

Der zunehmende Fokus der US- Regierung auf die Reduzierung von CO2-Emissionen und steigende Investitionen in saubere Kraftstoffe dürften die Nachfrage nach CO2-freien Kraftstoffen in der Schifffahrt und Luftfahrt ankurbeln. Kontinuierliche Innovationen in der CO2-neutralen Kraftstoffproduktion dürften die Umsätze von Biokraftstoff- und erneuerbaren Ölkraftstoffproduzenten steigern. So schätzt der Bericht von Growth Energy, dass das Land der weltweit größte Bioethanolproduzent ist und jährlich fast 500 Millionen Scheffel Mais für die Produktion von 15 Milliarden Gallonen Bioethanol verbraucht.

In Kanada kurbeln die starke Präsenz wichtiger Unternehmen und die moderne Hafeninfrastruktur den Bunkertreibstoffhandel an. Zudem fördern die strengen Vorschriften zu CO2-Emissionen den Verbrauch von CO2-freiem Bunkertreibstoff. So kündigte der Verkehrsminister im Juli 2024 ein nationales Verbot der Verwendung und des Transports von Schweröl in arktischen Gewässern an, während Doppelhüllenschiffe bis Juli 2029 von diesem Verbot ausgenommen sind. Solche Maßnahmen eröffnen lukrative Möglichkeiten für Hersteller von biobasierten und sauberen Energiekraftstoffen.

Wichtige Akteure auf dem Bunkerkraftstoffmarkt:

- JuWonOil LLC

- Unternehmensübersicht

- Geschäftsstrategie

- Wichtige Produktangebote

- Finanzielle Leistung

- Wichtige Leistungsindikatoren

- Risikoanalyse

- Jüngste Entwicklung

- Regionale Präsenz

- SWOT-Analyse

- Bunker Eins

- Chemoil Energy Limited

- Aegean Marine Petroleum Network, Inc.

- Weltkraftstoffdienstleistungsgesellschaft

- Gulf Agency Company Ltd.

- Gazpromneft Marine Bunker LLC

- BP Marine Ltd.

- Exxon Mobil Corporation

- Royal Dutch Shell Plc

- Bunker Holding A/S

- BP Plc

- Sinopec-Gruppe

- Chevron Corporation

- Titan LNG

Der Bunkertreibstoffmarkt ist aufgrund hoher Investitionen in Produktion, Lagerung und Transportinfrastruktur vor allem durch die Präsenz von Branchenriesen geprägt. Die wichtigsten Akteure setzen auf verschiedene organische und anorganische Marktstrategien wie Innovationen, Produkteinführungen, Kooperationen und Partnerschaften, Fusionen und Übernahmen sowie regionale Expansionen, um hohe Gewinne zu erzielen und ihre Umsätze zu maximieren. Die Expansion im Segment der sauberen Treibstoffproduktion dürfte die Marktanteile führender Unternehmen im Bunkertreibstoffbereich in den kommenden Jahren steigern.

Zu den wichtigsten Akteuren zählen:

Neueste Entwicklungen

- Im Oktober 2024 gab Bunker One bekannt, dass es bis Januar 2025 mit der Versorgung Nordwesteuropas mit LNG-Bunkergasen beginnen werde. Das Unternehmen erweitert sein aktuelles Kraftstoffportfolio um physisches LNG und massenbilanziertes LBM (verflüssigtes Biomethan).

- Im September 2024 gab JuWonOil LLC die Ausweitung seiner Aktivitäten im Bereich Schiffsschmierstoffe in den Häfen und Ankerplätzen von Texas bekannt. Das Unternehmen ist exklusiver Vertriebshändler für Q8-Schiffsschmierstoffe in Texas.

- Report ID: 7198

- Published Date: Aug 27, 2025

- Report Format: PDF, PPT

- Entdecken Sie eine Vorschau auf die wichtigsten Markttrends und Erkenntnisse

- Prüfen Sie Beispiel-Datentabellen und Segmentaufgliederungen

- Erleben Sie die Qualität unserer visuellen Datendarstellungen

- Bewerten Sie unsere Berichtsstruktur und Forschungsmethodik

- Werfen Sie einen Blick auf die Analyse der Wettbewerbslandschaft

- Verstehen Sie, wie regionale Prognosen dargestellt werden

- Beurteilen Sie die Tiefe der Unternehmensprofile und Benchmarking

- Sehen Sie voraus, wie umsetzbare Erkenntnisse Ihre Strategie unterstützen können

Entdecken Sie reale Daten und Analysen

Häufig gestellte Fragen (FAQ)

Bunkerkraftstoff Umfang des Marktberichts

Die kostenlose Stichprobe umfasst aktuelle und historische Marktgrößen, Wachstumstrends, regionale Diagramme und Tabellen, Unternehmensprofile, segmentweise Prognosen und mehr.

Kontaktieren Sie unseren Experten

Urheberrecht © 2026 Research Nester. Alle Rechte vorbehalten.