癌症单克隆抗体市场展望:

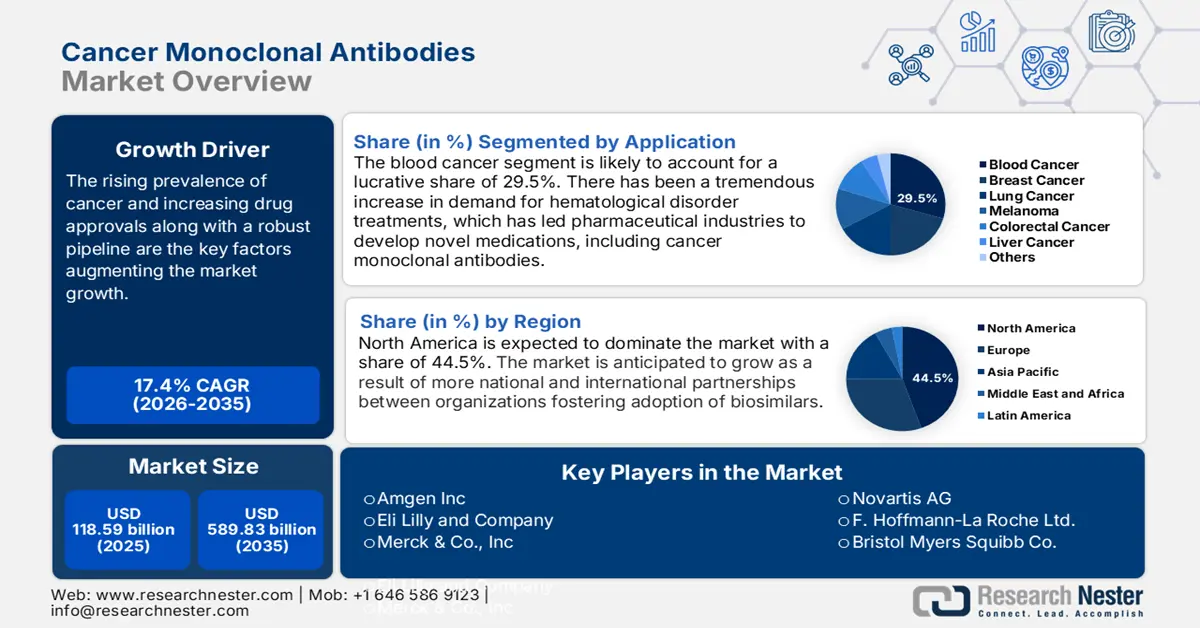

2025年,癌症单克隆抗体市场规模超过1185.9亿美元,预计到2035年将超过5898.3亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过17.4%。预计2026年,癌症单克隆抗体的行业规模将达到1371.6亿美元。

市场呈现上升曲线,这一趋势是由精心设计的驱动因素协同作用所致。全球癌症发病率不断上升,这要求持续推行个性化治疗方案。例如,2024年2月的UICC报告更新了IARC 2022年报告,指出肺癌和乳腺癌是最常见的癌症,全球新增病例达2000万例,死亡病例达970万例。此外,监管制度、更精简的规则也确保了肿瘤药物的审批,从而使患者能够快速获得新型疗法。

此外,技术的进步,尤其是在生产和抗体设计方面的进步,使得高效靶向药物成为可能。例如,在2024年7月举行的美国癌症研究协会(AACR)2024年年会上,研究人员宣布,最新研制的治疗性癌症疫苗得到了头颈部鳞状细胞癌(HNSCC)患者的认可。这种名为TG4050的新疫苗利用一种工程化的痘苗病毒,递送30种定制的新抗原(即每位患者肿瘤特有的蛋白质),从而触发抗肿瘤免疫反应。

关键 癌症单克隆抗体 市场洞察摘要:

区域亮点:

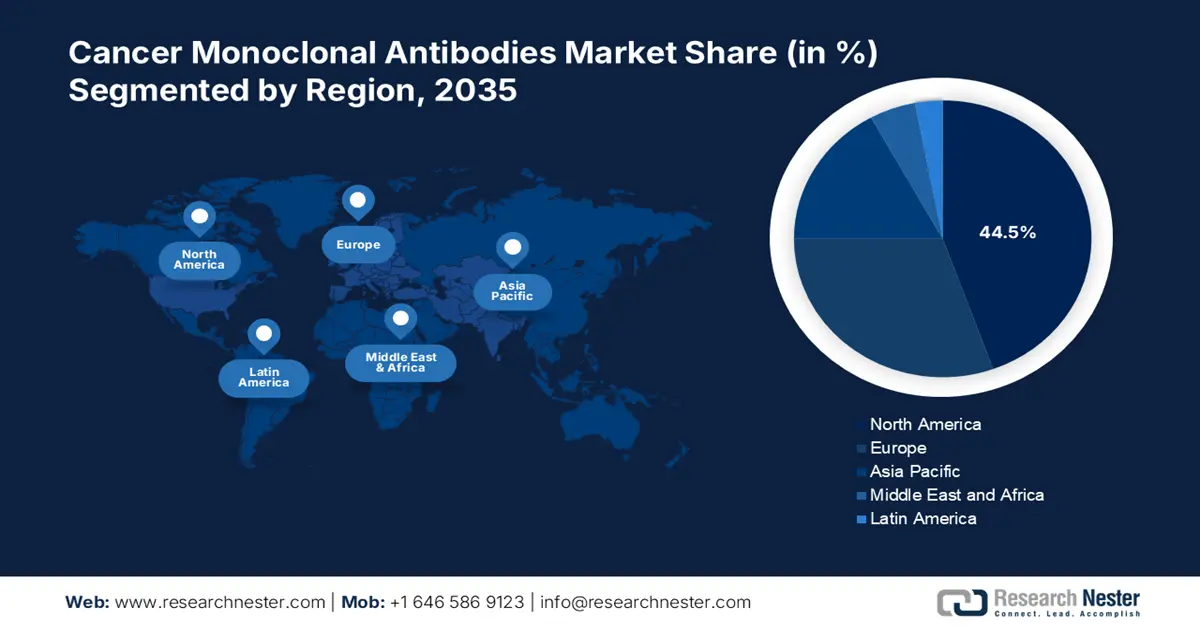

- 北美占据癌症单克隆抗体市场的主导地位,占据44.5%的份额,这得益于其高度发达的医疗保健体系和不断上升的癌症发病率,并将持续增长至2035年。

细分市场洞察:

- 预计到 2035 年,血癌细分市场将占据超过 29.5% 的市场份额,这得益于单克隆抗体在血液系统恶性肿瘤中的疗效。

- 预计到 2035 年,曲妥珠单抗(赫赛汀)细分市场将占据丰厚的市场份额,这得益于裸露单克隆抗体研发重点的不断增加以及有利的监管支持。

关键增长趋势:

- 生物仿制药发展加速

- 对癌症免疫学的理解不断加深

主要挑战:

- 制造的复杂性

- 肿瘤异质性和耐药性

- 主要参与者:诺华公司、罗氏公司、百时美施贵宝公司、葛兰素史克公司、强生公司、阿斯利康公司、艾伯维公司等。

全球 癌症单克隆抗体 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:1185.9 亿美元

- 2026 年市场规模:1371.6 亿美元

- 预计市场规模:2035 年将达到 5898.3 亿美元

- 增长预测:2026-2035 年复合年增长率 17.4%

主要区域动态:

- 最大区域:北美(到 2035 年,份额将达到 44.5%)

- 增长最快的地区:亚太地区

- 主要国家/地区:美国、德国、中国、日本、英国

- 新兴国家:中国、印度、日本、韩国、巴西

Last updated on : 28 August, 2025

癌症单克隆抗体市场的增长动力和挑战:

增长动力

- 生物类似药加速发展:癌症单克隆抗体市场的主要增长动力之一是生物类似药开发活动的不断升级。例如,山德士于2023年6月公布了一项旨在扩大患者生物药物可及性的全球路线图。作为该公司于2022年创立并启动的“Act4Biosimilars”倡议的一部分,“Act4Biosimilars”行动计划旨在到2030年将全球30多个国家的生物类似药采用率提高至少30%。此外,通过引入生物类似药来促进竞争,可以促进创新并进一步降低价格,从而增强市场活力并促进长期增长。

- 对癌症免疫学的理解日益加深:市场增长的一个显著动力在于识别和靶向特定肿瘤相关抗原和免疫检查点的能力不断增强,从而为更具针对性的治疗提供了空间。例如,2025年1月,印度理工学院古瓦哈提分校和加尔各答Bose研究所的研究人员领导了一项多机构研究,研制出一种用于治疗局部癌症的精密可注射水凝胶。这种基于水凝胶的新型疗法可将抗癌药物直接输送至肿瘤部位,从而大大降低了传统癌症治疗的副作用。

挑战

- 生产复杂性:癌症单克隆抗体市场面临的一个固有障碍是其复杂性,这会导致规模化生产难度加大,生产成本高昂。这一障碍与生物制药生产本身的复杂性直接相关,生物制药生产是一个高度复杂的过程,需要配套设施和高质量的控制。由于生产步骤是生产线特有的,并且涉及复杂的净化程序,因此生产过程容易受到异质性和污染的影响。对熟练工人和设备的需求,加上批次失败的可能性,限制了生产能力,并增加了此类救命疗法的最终成本。

- 肿瘤异质性与耐药性:该问题的最大根源在于肿瘤细胞固有的遗传不稳定性,导致同一肿瘤内出现异质性亚群。这使得耐药克隆即使在靶向治疗初期有效的情况下也能富集和扩增。因此,不断变化的肿瘤细胞表型及其差异化的抗原表达和信号通路需要联合治疗和适应性治疗,以避免耐药性并实现长期疗效。日本的单克隆抗体抗癌文化受到人口结构转变、技术能力和卫生政策等独特因素的推动。

癌症单克隆抗体市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

17.4% |

|

基准年市场规模(2025年) |

1185.9亿美元 |

|

预测年度市场规模(2035 年) |

5898.3亿美元 |

|

区域范围 |

|

癌症单克隆抗体市场细分:

应用(血癌、乳腺癌、肺癌、黑色素瘤、结直肠癌、肝癌)

到2035年底,血癌领域预计将占据癌症单克隆抗体市场份额的29.5%以上。单克隆抗体如此广泛普及的最明显原因是肿瘤细胞和骨髓靶点易于进入血液循环,可直接接触单克隆抗体。例如,2024年1月,默克公司收购了Harpoon Therapeutics及其1期DLL3靶向T细胞衔接器,使其成为癌症领域十大稳固并购交易之一。Harpoon在神经内分泌肿瘤和小细胞肺癌检测方面的潜在安全优势在于,它只有到达病变细胞才会激活。因此,单克隆抗体在实现长期缓解和提高此类血液系统恶性肿瘤生存率方面的既定疗效,证实了它们是此类治疗的中流砥柱。

单克隆抗体疗法(贝伐单抗(Avastin)、利妥昔单抗(Rituxan)、曲妥珠单抗(赫赛汀)、西妥昔单抗(Erbitux)、帕尼单抗(Vectibix))

基于单克隆抗体疗法细分市场,预计到2035年,曲妥珠单抗(赫赛汀)细分市场将占据丰厚的市场份额。该细分市场受到单克隆抗体行业扩张以及基于裸单克隆抗体疗法研发的强烈关注的影响。对于复杂的疾病,它们能够提供极其有效的药物治疗。政府支持和宽松的监管合规性也极大地促进了此类创新疗法的开发。例如,2024年5月,美国食品药品监督管理局(FDA)加速批准了曲妥珠单抗德鲁替康(通常称为T-DXd),用于治疗HER2阳性的晚期实体癌患者。

我们对全球市场的深入分析包括以下几个部分:

应用 |

|

类型 |

|

单克隆抗体疗法 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

癌症单克隆抗体市场区域分析:

北美市场统计数据

预计到2035年,北美癌症单克隆抗体市场的收入份额将超过44.5%。这一增长得益于该地区高度发达的医疗保健体系、主要行业参与者的崛起、癌症发病率的上升以及对尖端疗法日益增长的认知。此外,制药和生物技术行业的强大影响力和专业知识使其在探索癌症单克隆抗体领域的能力日益增强,从而进一步促进了市场的增长。

由于药物试验快速且成功,美国癌症单克隆抗体市场呈指数级增长。例如,2024年12月,葛兰素史克公司宣布,美国食品药品监督管理局(FDA)授予Jemperli(dostarlimab)突破性疗法认定,用于治疗局部晚期错配修复缺陷(dMMR)/微卫星不稳定性高(MSI-H)直肠癌患者。为了加快开发和评估可能治疗严重疾病的药物,该疗法认定是在2023年1月获得针对同一患者群体的快速通道认定后再次设立的。

由于加拿大全国癌症病例激增,预测期内市场可能会出现大幅增长。例如,根据《2023年加拿大癌症统计数据》,加拿大新增癌症病例239,100例。此外,估计新增肺癌病例31,000例,使其成为加拿大最常见的癌症,其次是乳腺癌(29,700例)、前列腺癌(25,900例)和结直肠癌(24,100例)。预计2023年所有癌症诊断中约有一半(46%)是四种最常见的癌症。

亚太市场分析

亚太地区癌症单克隆抗体市场主要受生物仿制药日益普及的推动。此外,人们对基因组研发的兴趣日益浓厚,以及单克隆抗体特异性靶向癌症的能力,也刺激了市场的增长。例如,据印度政府于2025年1月宣布,将启动数据交换协议框架(FeED)和印度生物数据中心(IBDC)门户网站,这将为全球研究人员提供10,000个全基因组样本,标志着印度迈向基因组学自力更生的重要一步。通过提供便捷的重要基因数据访问渠道,这些门户网站将帮助科学家研究基因变异并开发更精准的基因组学工具。

印度的癌症单克隆抗体市场正因监管部门对新型药物的大力推动而迎来丰厚的增长机遇。例如,2025年1月,血液与生物疗法促进协会(Association for the Advancement of Blood & Biotherapies)公布,Immuneel Therapeutics公司以Qartemi为商品名销售varnimcabtagene autoleucel(var-cel)。这是一种靶向CD 19的嵌合抗原受体(CAR)T细胞疗法,已获得印度中央药品标准管理组织(CDSCO)的批准。该疗法用于治疗复发或难治性B细胞非霍奇金淋巴瘤的成年患者。根据IMAGINE二期临床试验的结果,接受该疗法的患者在90天内的总体缓解率为83.3%。

中国市场正经历快速增长,这得益于其有利于药物研发的生态系统。例如,2023年5月,百济神州宣布,中国国家药品监督管理局(NMPA)批准了其布鲁顿氏酪氨酸激酶抑制剂(BTKi)百悦泽(泽布替尼)的四项申请。其中包括两项针对尚未接受过华氏巨球蛋白血症(WM)、小淋巴细胞淋巴瘤(SLL)或慢性淋巴细胞白血病(CLL)治疗的成人患者的补充新药申请,以及两项将有条件批准转为普通批准的补充申请。

癌症单克隆抗体市场主要参与者:

- 安进公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 礼来公司

- 默克公司

- 诺华公司

- F.霍夫曼-罗氏有限公司

- 百时美施贵宝公司

- 葛兰素史克公司

- 强生公司

- 阿斯利康公司

- 艾伯维

癌症单克隆抗体市场的特点是开发符合当前医疗保健行业趋势的疗法。制药巨头们采取战略举措和发现,以支持新产品的开发和新技术的探索。例如,2022年7月,Cizzle利用蛋白质印迹法 (WB) 和酶联免疫吸附试验 (ELISA) 开发并测试了一种基于CIZ1b生物标志物的肺癌早期检测原型测试,该测试灵敏度高、假阳性率低,具有临床应用价值。

以下是一些关键球员的名单:

最新发展

- 2025 年 1 月, AbbVie和Neomorph, Inc.宣布建立合作伙伴关系和许可选择权协议,以针对各种免疫和肿瘤目标开发创新的分子胶降解剂。

- 2023年3月,辉瑞公司与Seagen公司宣布达成最终协议,以总价430亿美元收购Seagen。通过将辉瑞的雄厚实力与Seagen的抗体-药物偶联技术相结合,两家公司希望加速下一代癌症药物的研发。

- Report ID: 7328

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

癌症单克隆抗体 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。