鎢市場展望:

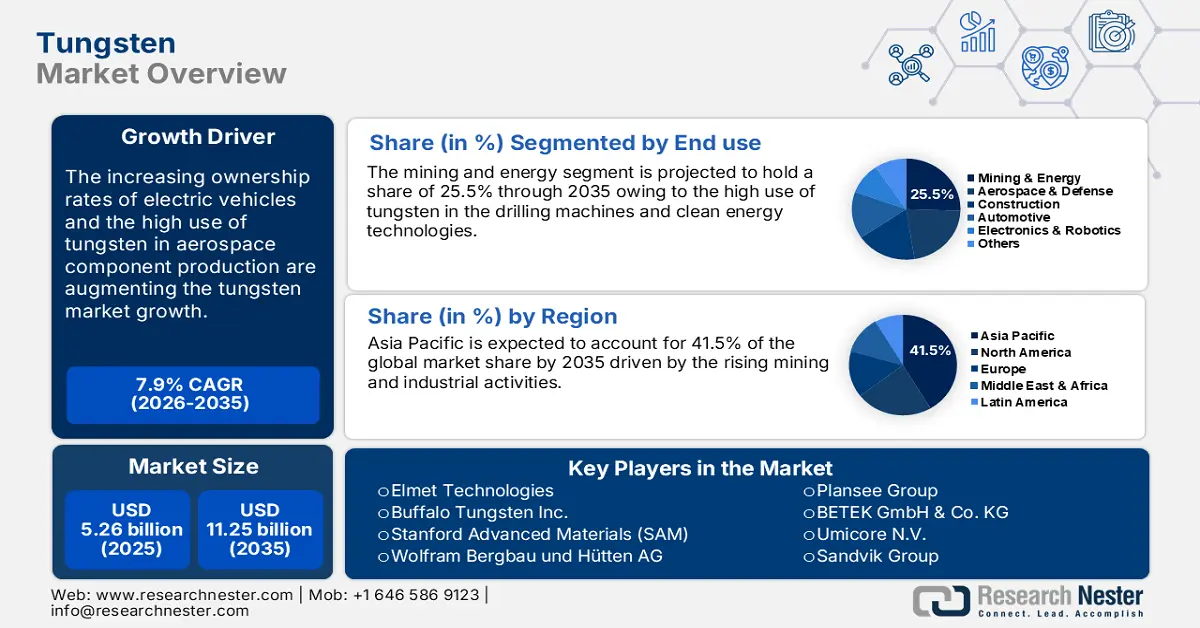

鎢市場規模在2025年超過52.6億美元,預計到2035年將超過112.5億美元,在預測期內(即2026年至2035年)的複合年增長率將超過7.9%。預計到2026年,鎢的產業規模將達到56.3億美元。

2023年,全球鎢產量約7.8萬噸,中國是全球主要鎢生產國之一,佔全球產量的80%以上。 2023年,越南鎢產量約3,500噸。根據經濟複雜性觀察站的分析,2022年全球鎢貿易額為14.8億美元。 2021年至2022年,鎢出口成長了19.4%。此外,鎢在產品複雜度指數(PCI)中排名第155名。

工業活動的快速成長推動了全球鎢產品的銷售。鎢基合金和硬質合金因其多功能性和高性能,在建築和採礦業中廣泛應用。鎢的高耐用性和硬度使其廣泛應用於高磨損的工具和零件,例如鑽井設備和切割工具。例如,國際鎢業協會 (International Tungsten Industry Association) 的數據顯示,碳化鎢佔全球鎢消費量的 65.0%,而用於製造鋼鐵和合金的鎢鐵佔全球鎢消費量的 14%。

關鍵 鎢 市場洞察摘要:

區域亮點:

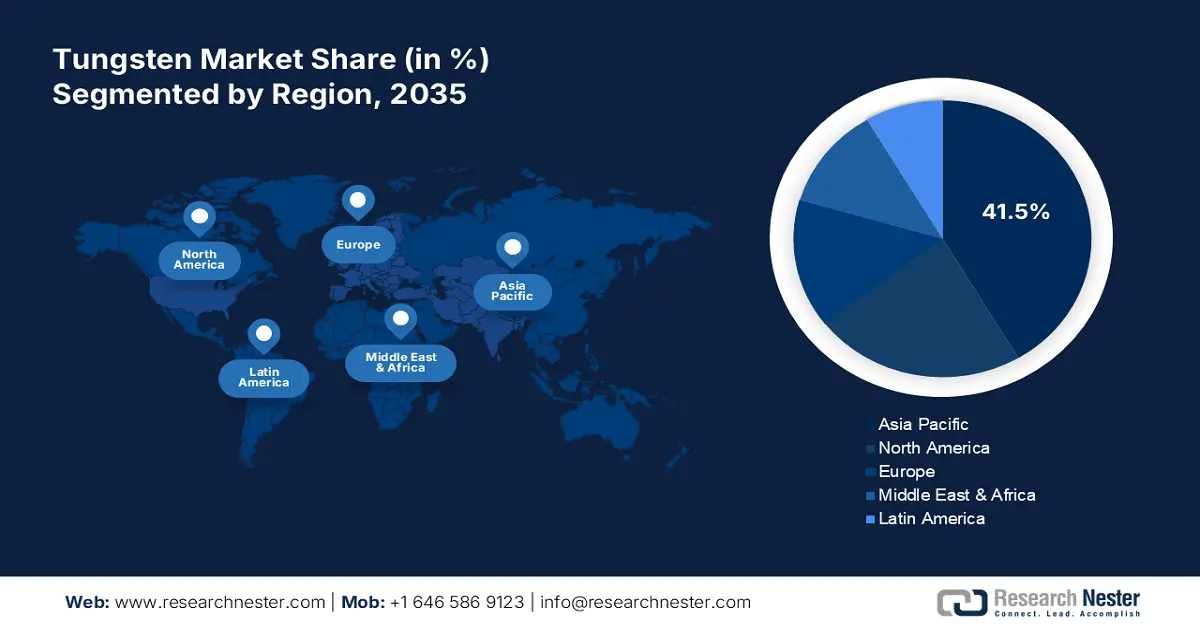

- 亞太地區佔據鎢市場42.00%的份額,受快速增長的工業活動以及對先進電子產品和電動車日益增長的需求推動,到2035年,亞太地區將實現顯著增長。

- 受快速發展的汽車產業以及航空航太和電子領域的創新推動,北美鎢市場預計在2026年至2035年期間實現高速成長。

細分市場洞察:

- 預計到 2035 年,採礦和能源應用領域將佔鎢市場的 25.5%,這得益於鎢在採礦和能源領域高要求應用領域的強勁表現。

關鍵成長趨勢:

- 綠色科技與電氣化趨勢

- 國防和航空航太領域鎢的使用量不斷增加

主要挑戰:

- 礦山產量下降

- 替代方案的存在

- 關鍵人物: Elmet Technologies, Buffalo Tungsten Inc., Stanford Advanced Materials (SAM), and Wolfram Bergbau und Hütten AG.

全球 鎢 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:52.6 億美元

- 2026 年市場規模:56.3 億美元

- 預計市場規模:2035 年將達到 112.5 億美元

- 成長預測:7.9% 複合年增長率 (2026-2035)

主要區域動態:

- 最大區域:亞太地區(到 2035 年,份額將達到 41.5%)

- 成長最快的地區:亞太地區

- 主要國家:中國、美國、德國、日本、韓國

- 新興國家:中國、印度、巴西、墨西哥、俄羅斯

Last updated on : 26 August, 2025

鎢市場的成長動力與挑戰:

成長動力

- 綠色科技與電氣化趨勢:電動車、再生能源和節能技術的日益普及,推動了對包括鎢在內的高性能材料的需求。鎢憑藉其高導電性,在電池生產、儲能係統和電力電子領域都發揮著重要作用。例如,預計到2036年,全球奈米鋰鎢電池市場將實現顯著成長。這表明鎢在汽車電池生產中的應用正在蓬勃發展。此外,國際能源總署(IEA)透露,2023年電動車銷量約1,400萬輛,主要集中在中國、歐洲和美國。因此,電動車銷量的持續成長為鎢製造商創造了一個高收益的市場。

- 鎢在國防和航空航太領域的應用日益廣泛:鎢在國防領域有著廣泛的應用,尤其是在生產穿甲彈、輻射屏蔽和航空航太零件方面。例如,領先的鎢生產商先進耐火金屬公司 (Advanced Refractory Metals) 透露,美國北極星 A-3 飛彈的噴嘴由高溫鎢管製成,不僅如此,阿波羅火箭也使用鎢零件製造。世界各國政府都在致力於投資鎢制零件,以使其防禦機制更加先進。例如,美國國防部在 2024 年 10 月透露,2023 財年的國防開支增加了 505 億美元,增幅為 8.9%。此類投資預計將在未來幾年增加國防和航空航太領域對鎢零件的需求。

挑戰

- 礦山產量下降:許多大型鎢礦已接近開採年限,或位於地質和監管條件複雜的地區,導致開採難度增加。這也使得鎢的價格高於其他金屬,限制了其在價格敏感型應用領域的應用。這些挑戰在一定程度上阻礙了鎢市場的成長。

- 替代品的存在:替代品的易得性預計將限制鎢合金和硬質合金等鎢產品的銷售。高性能複合材料和陶瓷等替代材料在某些應用中取代了鎢,這對鎢製造商的利潤成長構成了挑戰。鈦和鉬也具有與鎢相似的特性。

鎢市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

7.9% |

|

基準年市場規模(2025年) |

52.6億美元 |

|

預測年度市場規模(2035 年) |

112.5億美元 |

|

區域範圍 |

|

鎢市場細分:

預計在預測期內,鎢市場中的採礦和能源領域將佔據25.5%的主要份額。鎢材料的高強度和耐用性使其在鑽頭和其他用於礦物勘探、萃取和加工的零件生產中廣泛應用。其耐高壓和高溫的特性也使其在深層鑽探作業(尤其是石油和天然氣鑽探)的應用擴展。國際鎢業協會的研究估計,配備硬岩鑽機和道路鑿子的鎢產品中,62.0%用於採礦和建築領域,主要用於地下採礦、隧道掘進和道路銑削。此外,對清潔和再生能源日益增長的需求也增加了鎢在渦輪葉片、發電機和高性能電觸點製造中的使用量。對清潔和先進儲能係統的旺盛需求也將推動鎢在電池中的使用量。

我們對全球鎢市場的深入分析包括以下幾個部分:

最終用途 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

鎢市場區域分析:

亞太市場預測

在鎢市場,預計到2035年底,亞太地區將佔據約41.5%的收入份額。快速成長的工業活動、不斷增長的先進電子產品產量以及日益普及的電動車,正在推動該地區鎢產品的銷售成長。中國、印度、韓國和日本是鎢製造商利潤豐厚的市場之一。

中國是全球最大的鎢出口國,2022年鎢出口總額達3.69億美元。電動車保有量的不斷增長也推動了鎢在先進電池中的應用。國際能源總署(IEA)透露,2023年中國純電動汽車銷量達1,610萬輛。

印度在亞太鎢市場的戰略位置,為包括鎢在內的多種礦產和金屬帶來了巨大的出口機會。印度品牌資產基金會(India Brand Equity Foundation)透露,2022財年,印度共有約1,319個已通報礦山,其中545個為金屬礦產,775個為非金屬礦產。 2024年2月,採礦和採石業的礦產生產指數為139.6。此外,根據經濟複雜性觀察站(Observatory of Economic Complexity)的分析,2022年印度鎢出口額約8.96萬美元。

北美市場統計數據

預計北美鎢市場在預測期內將保持高速成長。快速發展的汽車產業、航空航天技術的高投入以及電子和機器人技術的創新,正在推動鎢的銷售成長。美國和加拿大豐富的鎢資源儲備也促進了該地區鎢市場的成長。

美國是全球GDP最大的經濟體之一,出口額位居世界第二。 2022年,美國鎢出口額約1.45億美元。 2023年8月至2024年8月期間,鎢礦石出口成長了329%。汽車貿易的成長以及對先進航空航天和國防零件的投資不斷增加,進一步推動了鎢產品的銷售。

世界綜合貿易解決方案的報告顯示,2022年加拿大出口了約199,741公斤鎢礦石和精礦。 2024年加拿大出口了約135萬美元的鎢。因此,迅速擴張的鎢貿易對整個鎢市場的成長產生了正面的影響。

鎢市場主要參與者:

- 埃爾梅特技術公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 布法羅鎢業公司

- 史丹佛先進材料(SAM)

- Wolfram Bergbau und Hütten AG

- 中鎢高新材料有限公司

- 全球鎢粉公司

- 特晶鎢業有限公司

- 努伊·普奧礦業有限公司

- 馬山資源公司

- 沃爾夫礦業有限公司

- 阿爾蒙蒂工業公司

- HC Starck GmbH

- 攀時集團

- BETEK有限公司

- 優美科公司

- 山特維克集團

鎢市場的主要參與者正在採用創新策略,開發高價值特種產品,例如碳化鎢,這些產品在切削刀具、採礦和石油鑽探等工業應用中至關重要。與標準鎢相比,這些產品利潤更高。鑑於航空航太、汽車和電子產業對鎢合金的需求旺盛,產業巨頭正在大力投資,以提升這些材料的性能和精確度。領先的公司也與終端應用產業的原始設備製造商建立策略合作夥伴關係,以提升鎢產品的銷售量。併購也有助於他們擴大產品供應,擴大市場覆蓋率。

鎢市場的一些主要參與者包括:

最新動態

- 2024年11月,史丹佛先進材料公司 (SAM) 推出了用於輻射屏蔽的新型聚合物鎢。此舉標誌著該公司向永續發展邁出了堅實的一步。

- 2022年11月,領先的高性能鎢和鉬零件製造商Elmet Technologies透露,該公司為太空發射系統 (SLS) 火箭計畫的獵戶座太空艙提供了各種零件。 SLS是迄今為止生產的最重要的火箭之一。

- Report ID: 6785

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。