神經血管導絲市場展望:

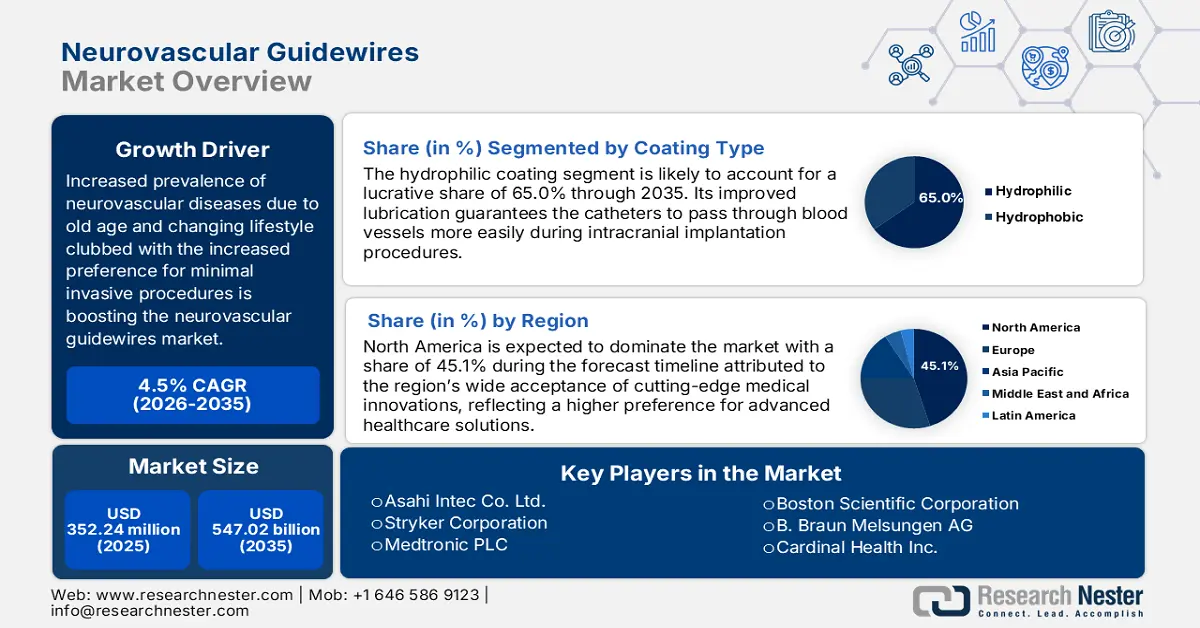

神經血管導絲市場規模在2025年達到3.5224億美元,預計到2035年將達到5.4702億美元,在預測期內(即2026年至2035年)的複合年增長率約為4.5%。預計到2026年,神經血管導絲的產業規模將達到3.6651億美元。

隨著腦血管疾病盛行率的上升以及微創神經介入治療應用的不斷增加,神經血管導絲市場呈現出強勁成長動能。此外,導絲技術的不斷進步也進一步加速了該產業的擴張。例如,通用電氣醫療集團於2024年5月發布了一款磁振造影(MR)掃描器SIGNA MAGNUS。其目的是探索神經科學領域的進步,而這些進步一直受到傳統全身磁振造影系統性能限制的阻礙。這項發明展現了對研發的專注,並對患者的預後以及我們對人腦的理解產生了重大影響。

此外,應用更新的成像模式進行即時成像和優化手術流程已成為近期的趨勢。例如,2025年1月,通用電氣醫療集團 (GE HealthCare) 和加州大學舊金山分校 (UCSF) 放射學與生物醫學影像系宣布成立護理創新中心。該中心將作為一項合作研究項目,重點關註三大臨床挑戰:精準腫瘤學、神經系統疾病和神經退化性疾病的非侵入性診斷和治療,以及先進醫學影像的可及性。因此,兩家公司將致力於提供更安全、更有效率的神經血管通路系統。

關鍵 神經血管導絲 市場洞察摘要:

區域亮點:

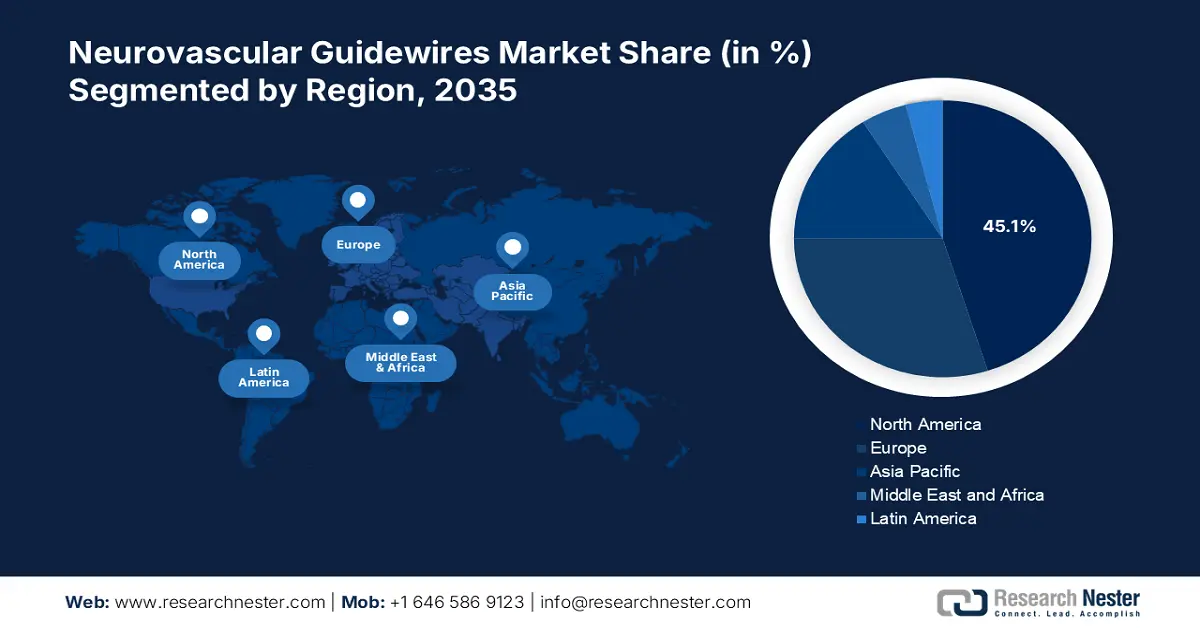

- 受微創手術趨勢和醫療器材精準置入需求的推動,北美以45.1%的市場份額領先神經血管導絲市場,並將在2026年至2035年期間呈現強勁增長前景。

- 預計亞太地區將在2026年至2035年期間實現神經血管導絲市場的豐厚增長,這得益於導絲材料和塗層的進步,從而提高了手術精度。

細分市場洞察:

- 預計到 2035 年,親水導絲市場將佔據 65% 的市場份額,這得益於其在神經介入手術中減少摩擦、提高導航性和安全性的優勢。

- 預計在 2026 年至 2035 年期間,神經血管導絲市場中的直導絲市場將佔據主要市場份額,這得益於其在神經介入手術中的多功能性和廣泛適用性。

主要成長趨勢:

- 神經血管疾病發生率不斷上升

- 神經血管中心規模不斷擴大

主要挑戰:

- 裝置整合與可比性

- 血栓栓塞風險

- 關鍵人物: Stryker Corporation, Medtronic PLC, Boston Scientific Corporation, B. Braun Melsungen AG, Cardinal Health Inc., and more.

全球 神經血管導絲 市場 預測與區域展望:

市場規模及成長預測:

- 2025 年市場規模:3.5224 億美元

- 2026 年市場規模:3.6651 億美元

- 預計市場規模:2035 年將達到 5.4702 億美元

- 成長預測:4.5% 複合年增長率 (2026-2035)

主要區域動態:

- 最大地區:北美(到 2035 年,份額將達到 45.1%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、法國、中國

- 新興國家:中國、印度、巴西、墨西哥、新加坡

Last updated on : 26 August, 2025

神經血管導絲市場的成長動力與挑戰:

成長動力

- 神經血管疾病發生率不斷上升:全球範圍內,缺血性中風和出血性中風等神經血管疾病的盛行率不斷上升,是神經血管導絲市場成長的主要驅動力之一。例如,2024年9月,IHME數據顯示,全球65.3%的中風病例為缺血性中風,28.8%為腦出血,5.8%為蜘蛛膜下腔出血。 2021年,中風是造成失能調整生命年(DALY)的第四大原因(1.605億),也是導致GBD三級死亡的第三大原因(730萬)。 2021年,全球共發生1,190萬起中風事件,累計確診9,380萬起中風病例。

- 神經血管中心的擴張:全球高端神經血管中心的擴張與市場需求的成長成正比。例如,美國國家醫學圖書館於2023年2月發布的數據顯示,2020年,全國29個省份152家三級醫院的165個重症監護病房(NCCU)報告了較為全面的重症神經系統疾病數據。此次擴張提高了重症監護對患者的可及性,並透過高性能神經血管通路器械激發了業務和創新的成長。

挑戰

- 設備整合與可比較性:由於神經介入設備和影像系統資料的異質性,市場面臨挑戰。無縫相容對於手術效果和病患安全至關重要,但這又是一個涉及多方面的工程和物流問題。此外,導絲、成像設備和導航軟體之間需要即時資料交換,才能在複雜的整合過程中實現精確的導航和部署。因此,生產商必須強調協同功能,並滿足嚴格的行業標準,以實現高效的設備集成,並減少潛在的併發症。

- 血栓栓塞風險:神經血管手術中的血栓栓塞是市場面臨的挑戰。腦血管系統極易發生栓塞事件,可能導致嚴重的神經系統併發症,包括中風。這需要開發血栓形成風險極低的導絲,並藉助先進的材料科學和表面處理技術。因此,公司必須採用能夠限制血小板黏附和活化的生物相容性材料。因此,必須進行系統性的體外和體內測試,以確定新型導絲設計的血栓形成風險。

神經血管導絲市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.5% |

|

基準年市場規模(2025年) |

3.5224億美元 |

|

預測年度市場規模(2035 年) |

5.4702億美元 |

|

區域範圍 |

|

神經血管導絲市場細分:

塗層類型(親水性、疏水性)

預計到2035年,親水導絲將佔據神經血管導絲市場65%以上的份額,這得益於其顯著減少摩擦的能力。更高的導航性能夠更快地到達目標病變,從而提高介入治療的有效性;它們在動脈瘤和動靜脈畸形(AVM)的複雜介入治療中發揮關鍵作用。例如,2024年12月,SCW Medicath公司推出了一款用於導管插入的高性能親水導絲,該導絲具有出色的扭矩傳輸、靈活性以及在複雜解剖路徑中的便捷導航。其血液相容性以及由此帶來的安全性和有效性使其成為神經介入醫生的首選,並廣受歡迎。

產品(可塑形、直頭、斜頭、圓曲線頭)

從產品角度來看,預計到2035年底,直導管將在神經血管導絲市場佔據主要份額,這得益於其內在價值以及在廣泛神經介入手術中的跨領域適用性。對於臨床醫師的日常診斷和治療操作而言,其應用價值巨大,不僅能節省手術成本,還能最大限度地減少併發症。例如,2024年3月,Baylis Medical Technologies Inc.宣布PowerWire Pro射頻(RF)導絲已獲得510(k)許可並在美國上市,用於恢復血管通暢和正常血流,而患有外周血管狹窄或閉塞的患者通常需要植入支架。

我們對全球市場的深入分析包括以下幾個部分:

產品 |

|

塗層類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

神經血管導絲市場區域分析:

北美市場統計數據

預計到2035年底,北美神經血管導絲市場的收入份額將超過45.1%。微創手術因其相對於開放手術的許多優勢而備受關注,例如恢復期更快、住院時間更短、併發症發生率更低。此外,導絲使製造商能夠準確定位導管和其他醫療器械,而導絲對各種手術都至關重要,因此推動了市場的成長。

由於技術和治療方式的不斷創新,美國市場正在呈指數級增長。例如,Shockwave Medical, Inc. 於2025年3月宣佈在美國推出其Javelin週邊靜脈溶栓導管。這是一個尖端的血管內碎石術(IVL)平台,旨在處理週邊動脈疾病(PAD)患者嚴重狹窄的血管並改變鈣化情況。該產品的推出增強了該公司市場領先的IVL產品組合。

預測期內,加拿大市場有望大幅成長,研究機構專注於開發神經病學領域的尖端解決方案。例如,2024年11月,作為CAN-PRIME計畫的一部分,UHN成為加拿大第一個使用Neuralink植入設備進行突破性神經外科治療的機構,這代表著醫學創新的重大進步。 UHN多倫多西部醫院植入的無線腦機介面(BCI)是同類治療中的首例,為神經外科研究開闢了一條引人入勝的新途徑。

亞太市場分析

亞太地區的神經血管導絲市場正在蓬勃發展,預計在預測期內將實現豐厚的成長。製造商在設計現代導絲時採用的改良材料和塗層,使其更加靈活、耐用且更具移動性。這些進展使外科醫生能夠更輕鬆、更精準地進行複雜手術,從而改善了患者的治療效果,並促進了區域成長。此外,該地區越來越多的慢性病患者和老年人需要定期接受醫療幹預。

印度市場正經歷強勁成長,這得益於其神經外科設施的多元化以及可靠且精準的用藥計畫。例如,史賽克於2022年12月啟用了其神經血管 (NV) 實驗室,這是一個先進的設施,旨在推動亞太地區中風相關的創新,並促進跨職能團隊、產品開發工程師、客戶和其他重要利益相關者之間的溝通。此外,為了改善病患治療效果,實驗室為醫學教育、研發和消費者參與計畫提供了理想的環境。

中國市場正呈指數級增長,這得益於一系列旨在傳播神經系統疾病及其治療寶貴見解的教育會議的舉辦。例如,在上海國際會議中心舉辦的東方介入神經血管學大會 (OCIN 2024) 匯聚了行業先鋒和頂尖專家,共同探討神經血管治療領域的最新進展和見解。此外,2024年10月,中國國家藥品監督管理局 (NMPA) 正式向Abrobo研發的PANVIS-ATM神經血管介入機器人系統頒發了三類醫療器材註冊證。

主要的神經血管導絲市場參與者:

- 史密斯集團

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- Festo SE & Co. KG OMEGA Engineering (Spectris PLC)

- 朝日Intec有限公司

- 史賽克公司

- 美敦力公司

- 波士頓科學公司

- B. Braun Melsungen AG

- 康德樂公司

- 庫克醫療公司

- Integra生命科學公司

- 康美德公司

全球眾多提供各種療法的知名公司和新創公司,共同構成了神經血管導絲市場的競爭格局。此外,市場參與者專注於定價策略、客戶服務、創新、合規性和治療品質。例如,2024年7月,MicroVention公司宣布推出SOFIA™ Flow Plus Aspiration導管(SOFIA 6F),用於治療由主動脈阻塞引起的急性缺血性中風,該導管已在SOFAST研究中進行了評估。

以下是一些關鍵球員的名單:

最新動態

- 2025年2月,強生醫療科技公司(Johnson & Johnson MedTech)宣布推出CEREGLIDETM 92導管系統,這是一款配備INNERGLIDETM 9輸送輔助裝置的新一代0.92吋導管。該系統旨在方便介入器械在神經血管系統中的插入和引導。

- 2023年10月,Perfuze公司宣布,Millipede 088通路導管和Millipede 070抽吸導管的第二代產品已獲得FDA批准,用於治療急性缺血性中風。

- Report ID: 7557

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

神經血管導絲 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。