天然表面活性劑市場展望:

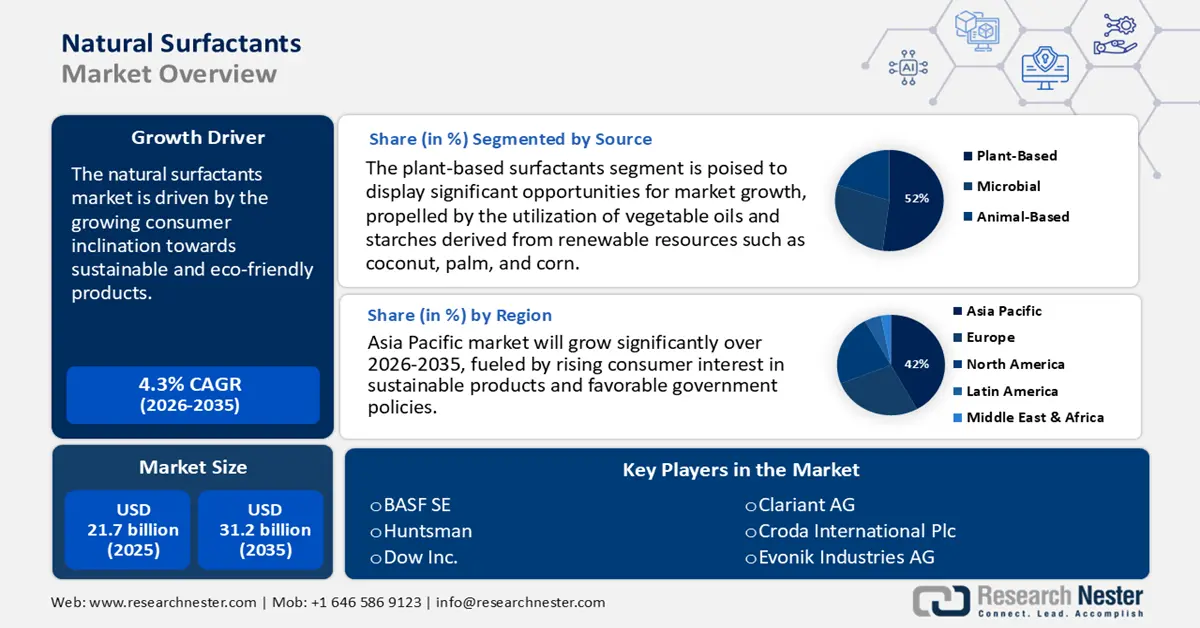

2025年天然界面活性劑市場規模為217億美元,預計2035年底將達到312億美元,在預測期(即2026-2035年)內複合年增長率為4.3%。 2026年,天然界面活性劑產業規模預估為225億美元。

天然界面活性劑市場的主要驅動力是消費者日益增長的對永續和環保產品的偏好。大多數消費者願意為永續品牌支付更高的價格,這促使製造商使用源自植物油和醣類等可再生資源的生物可降解、低毒性表面活性劑。此外,包括歐盟REACH法規在內的嚴格政府監管也迫使企業尋求更安全的化學替代品,從而促進了天然界面活性劑在全球範圍內的應用。

天然界面活性劑的供應鏈高度依賴椰子油、棕櫚油和植物油等原料。其提取和加工過程複雜且成本高昂,需要專用設備。研究表明,當濃度為0.2重量百分比時,植物來源的皂苷在高溫下可將水相和油相之間的界面張力降低高達93.2%,在常溫下可降低高達76%。其他天然界面活性劑,例如槐醣脂和鼠李醣脂,在降低界面張力方面也展現出令人鼓舞的效果。此外,原材料供應有限以及食品和生物燃料行業的競爭加劇了供應的不確定性,導致生產不穩定,並限制了其在以成本為導向的行業中的廣泛應用。

天然界面活性劑市場-成長驅動因素與挑戰

成長驅動因素

- 綠色化學的進步:綠色化學的進步正在從根本上加速市場發展,它開發出更有效率、更環保的合成路線,利用植物油和醣類等可再生原料。這些創新降低了能源消耗、廢棄物產生和對石油基原料的依賴,使天然界面活性劑更具成本競爭力和可擴展性。此外,綠色化學原理增強了這些界面活性劑的生物降解性和無毒性,符合嚴格的國際法規和消費者對永續產品日益增長的需求。隨著個人護理、農業和清潔等行業越來越重視環境責任,生物基界面活性劑的應用也持續成長。這種技術和生態的協同作用使綠色化學成為可再生表面活性劑解決方案市場擴張和創新的關鍵推動力。

- 消費者對永續產品的需求:消費者對永續產品的需求日益增長,而這股強大的市場驅動力推動市場發展。環保意識日益增強的消費者在從家用清潔劑到個人護理用品等各種產品中,都追求透明度、可生物降解性和植物性成分。這種購買行為的轉變迫使品牌重新調整產品配方,以源自椰子、棕櫚仁或玉米等再生資源的環保替代品取代合成的石油基界面活性劑。為了應對這一趨勢,製造商正在投資並擴大天然表面活性劑的生產規模,以獲得「歐盟生態標籤」或「美國農業部生物優先認證」等認證,這些認證也成為重要的行銷工具。此外,社群媒體和數位意識的提升加速了這一趨勢,使永續性成為競爭優勢和市場預期。因此,最初的小眾偏好已發展成為主要的市場驅動力,促進了創新,拓展了供應鏈,並鞏固了天然表面活性劑在全球範圍內的商業可行性。

- 農業和食品加工領域的需求不斷增長:在農業領域,天然界面活性劑可用作殺蟲劑、除草劑和葉面噴劑的助劑,以提高溶解度並確保藥效,同時減少化學殘留。美國植物油進口額在2022年突破109億美元,先前超過80億美元。 2022年需求成長的主要原因是生物柴油和再生柴油的使用量增加,這兩種燃料都是由包括植物油在內的農業原料生產。 2022年生物燃料產量增加至31億加侖。在此背景下,政府不斷加大對永續農業和食品安全的扶持力度,推動了這些領域對天然界面活性劑的進一步應用,並帶來了良好的長期成長機會。

- 棕櫚油生產

棕櫚油生產在推動市場發展方面發揮關鍵作用,因為它是一種重要的可再生且經濟高效的原料,可用於生產生物基界面活性劑原料,例如脂肪醇和甲酯。棕櫚種植的規模化和高效性確保了穩定的供應鏈,從而能夠大規模生產符合環保標準的表面活性劑,這些表面活性劑廣泛應用於洗滌劑、個人護理用品和工業清潔劑領域。然而,這種成長正日益受到永續性認證和監管壓力的影響,這些壓力旨在最大限度地減少森林砍伐並促進負責任的採購。因此,棕櫚油持續支撐著天然界面活性劑產業的經濟和物質基礎,同時也推動該產業朝著更高的生態責任方向發展。

2024-2025年棕櫚油產量

國家 | 佔全球產量的百分比 | 總產量(公噸) |

印尼 | 58% | 46,000,000 |

馬來西亞 | 25% | 19,400,000 |

泰國 | 4% | 3,330,000 |

哥倫比亞 | 2% | 1,900,000 |

奈及利亞 | 2% | 1,500,000 |

瓜地馬拉 | 1% | 990,000 |

巴布亞紐幾內亞 | 1% | 830,000 |

巴西 | 0.76% | 60萬 |

科特迪瓦 | 0.76% | 60萬 |

宏都拉斯 | 0.75% | 595,000 |

來源:美國農業部

2. 天然界面活性劑在個人護理和化妝品行業的拓展

受清潔標籤、純素和親膚配方需求的推動,個人護理行業越來越多地在肥皂和有機表面活性劑產品中採用天然表面活性劑,從而推動了可持續成分消費的快速增長。

2023年條狀肥皂和有機界面活性劑產品出口國

國家/地區 | 出口價值(千美元) | 出口數量(公斤) |

中國 | 831,692.99 | 498,162,000 |

歐洲聯盟 | 115,528.28 | 40,892,400 |

波蘭 | 103,996.11 | 46,930,600 |

火雞 | 93,635.37 | 66,523,500 |

宏都拉斯 | 93,528.09 | 60,029,000 |

墨西哥 | 87,075.30 | 39,675,300 |

喀麥隆 | 85,717.90 | 66,591,000 |

義大利 | 83,745.91 | 30,235,700 |

德國 | 83,548.04 | 24,573,000 |

來源: WITS

挑戰

複雜的定價模式和成本競爭力:與合成界面活性劑相比,天然界面活性劑在定價方面經常面臨挑戰,這主要是由於其原材料和加工成本較高。根據世貿組織2022年的數據,價格競爭力不足持續阻礙新興市場的發展,在這些市場中,天然界面活性劑的平均價格通常較高,這反過來又阻礙了它們的普及。

- 市場進入障礙和貿易政策:關稅和非關稅壁壘阻礙了貿易的順暢流通。例如,中國對生物基化學品徵收新的進口關稅,導致某些天然界面活性劑產品在2022年的上市時間延後了六個月。這種情況阻礙了全球供應鏈,並影響了產品的普及率。

天然界面活性劑市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.3% |

|

基準年市場規模(2025 年) |

217億美元 |

|

預測年份市場規模(2035 年) |

312億美元 |

|

區域範圍 |

|

天然界面活性劑市場細分:

來源細分分析

預計到2035年,植物性界面活性劑將佔據全球市場52%的份額,這主要得益於椰子、棕櫚和玉米等可再生資源中提取的植物油和澱粉的廣泛應用。這些界面活性劑具有可生物降解、無毒且環境友善等優點,因此在個人護理、化妝品和家居護理領域備受青睞。消費者對環保產品的需求日益增長,以及監管機構對永續化學品的支持,進一步加速了植物性界面活性劑的普及應用,使其成為推動市場長期成長和創新發展的關鍵因素。

應用細分市場分析

預計到2035年,個人護理和化妝品領域將佔據全球市場47%的份額。消費者對天然和有機個人護理產品的日益青睞,推動了該領域對天然界面活性劑的需求。根據美國國立衛生研究院(NIH)報告,天然成分能夠最大限度地減少皮膚刺激並降低對環境的影響,從而促進其更廣泛的應用。此外,歐洲化學品管理局(ECHA)的法規限制了化妝品中有害物質的使用,也促進了天然界面活性劑的使用。

產品類型細分市場分析

由於烷基多醣苷具有顯著的生物降解性、低刺激性以及與皮膚和環境相容性等優點,預計到2035年,其市場份額將達到35%。烷基多醣苷廣泛應用於家庭清潔、個人護理和工業領域,並因其對環保安全配方日益增長的需求而佔據了最大的市場份額。歐洲和北美市場的持續成長進一步推動了其強勁的市場成長。此外,其成本效益和性能優勢也將繼續鞏固其相對於槐醣脂、鼠李醣脂、皂苷和其他天然界面活性劑的領先地位。

我們對全球市場的深入分析涵蓋以下幾個面向:

| 部分 | 子段 |

來源 |

|

應用 |

|

產品類型 |

|

形式 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

天然界面活性劑市場-區域分析

亞太市場洞察

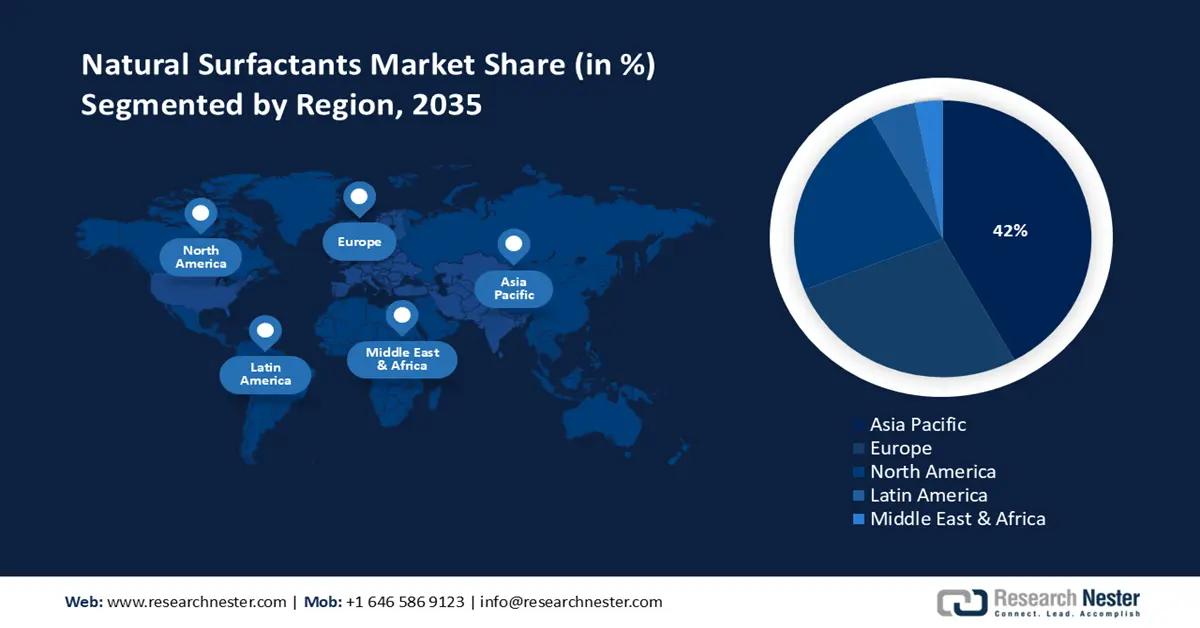

預計到2035年,亞太地區將佔據全球市場42%的份額,這主要得益於消費者對永續產品日益增長的興趣以及政府的利好政策。中國和印度等國家正大力投資清潔技術和綠色化學相關項目。此外,植物性界面活性劑在個人護理、家居和工業領域的應用日益廣泛,也進一步推動了這一趨勢。

到2035年,印尼的生質柴油和油脂化學品產能在過去十年中顯著成長。預計到2025年,該國的生物柴油產能將在現有197億公升的基礎上增加15億公升。據印尼生物柴油生產商協會稱,印尼還需要新增40億公升的產能才能達到其下一個B50的摻混目標。至於油脂化學品產業,預計今年將在東爪哇、北蘇門答臘和巴淡島投產一些新的油脂化學品工廠,總產能達90萬噸。

歐洲市場洞察

預計到2035年,歐洲將佔全球天然界面活性劑市場收入的27%。這一增長主要得益於嚴格的環境法規、歐洲綠色協議中強調的可持續發展理念,以及化妝品、個人護理和工業應用等領域對生物基化學品日益增長的需求。此外,對綠色技術的投資和旨在促進循環經濟的措施也進一步推動了市場成長。該地區受益於強有力的政策支持,包括來自歐洲化學品管理局(ECHA)和歐洲化學工業理事會(CEFIC)的財政援助,這兩個機構都鼓勵創新並倡導更安全的化學品生產。

在英國,受環保和永續產品需求不斷增長的推動,天然界面活性劑市場正在擴張。原棕櫚油仍然是關鍵的原料,廣泛用於生產脂肪酸酯和烷基糖苷等界面活性劑。棕櫚油進口量的增加支撐了國內生產,而政府的各項措施也鼓勵生產可再生、低影響的界面活性劑。

2023年原棕櫚油出口量

地區/國家 | 出口額(千美元) | 數量(公斤) |

英國 | 1,248.79 | 847,393 |

德國 | 2,455.80 | 858,647 |

法國 | 1,136.55 | 957,108 |

義大利 | 4,764.71 | 2,211,420 |

西班牙 | 7,455.03 | 4,267,360 |

來源: WITS

北美市場洞察

預計到2035年,北美將佔全球天然界面活性劑市場收入的23%。該市場的主要驅動力是消費者對環保和永續產品的需求不斷增長,尤其是在個人護理和家居清潔領域。目前,合成界面活性劑佔據市場主導地位,但由於生物基界面活性劑具有可再生性和可生物降解性,其成長速度最快。

由於消費者越來越傾向於在個人護理和家居用品中使用天然成分,以及更嚴格的法規促進可生物降解表面活性劑的使用,預計美國天然表面活性劑市場將持續成長。 2022年生物燃料產量增加至31億加侖,進而推高了對植物油的需求。美國進口的大部分是食品,包括菜籽油(36億美元,其中96%來自加拿大)、棕櫚油(22億美元,其中82%來自印尼)和橄欖油(17億美元,其中78%來自歐盟)。

天然界面活性劑市場主要參與者:

- 巴斯夫股份公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 陶氏化學公司

- 科萊恩股份公司

- 贏創工業集團

- 花王株式會社

- 科萊達國際有限公司

- 亨斯邁公司

- 索爾維公司

- Galaxy Surfactants Ltd.

- 三菱化學控股

- 豐益國際

- LG化學

- 內華達州奧利昂

- KLK 油

天然界面活性劑市場競爭異常激烈,主要由來自歐洲、北美和亞洲的跨國化學企業主導。主要參與者專注於策略性舉措,包括永續採購、提高產能以及大力投資研發,以開發可生物降解且對環境友善的表面活性劑。透過合作和收購,他們旨在增強區域影響力,並滿足日益增長的監管機構和消費者對綠色產品的需求。下表按2022年銷售額和利潤對全球前15大天然表面活性劑生產商進行了排名,重點介紹了其區域分佈、財務業績以及塑造市場領導地位的關鍵戰略趨勢。

以下列出市場上的一些主要參與者:

最新動態

- 2024年3月,科萊恩國際推出了一種源自天然的界面活性劑,該產品具有更佳的生物降解性和溫和的親膚性,主要針對化妝品和洗滌劑行業。產品上市僅六個月,就被應用於200多種配方中,為科萊恩個人護理部門帶來了13%的年成長。

- 2024年1月,巴斯夫推出了Glucopon 426 N,這是一款專為個人護理和家居應用而設計的可生物降解的非離子表面活性劑。受歐洲和北美市場對環保配方日益增長的需求推動,該產品的上市使巴斯夫在2024年第二季度的天然界面活性劑市場份額增長了16%。

- Report ID: 2610

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略