光達市場目錄

- 研究簡介

- 前言

- 市場分類

- 市場和細分市場的定義

- 首字母縮寫和假設

- 研究程序

- 數據來源

- 中學

- 基本的

- 製造商正面

- 最終用戶前端

- 供應商/分銷商前台

- 市場規模的計算與推導

- 自上而下的方法

- 自下而上的方法

- 數據來源

- 分析師對 C 級主管的推薦

- 報告摘要

- 市場波動評估及展望

- 市場成長動力

- 市場成長通貨緊縮

- 市場走向

- 基於最終用戶

- 基於產品/服務

- 基本面市場前景

- 策略競爭機會

- 地理機會

- 以應用為中心的機會

- 定價分析

- 區域需求分析

- 日本近期發展/市場動向分析

- 市場趨勢分析

- 全球光達市場展望與預測、機會評估,2022 年至 2035 年

- 市場總結

- 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 市場增量$機會評估,2022-2035

- 年成長預測(%)

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和未命名車輛市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按地理

- 北美市場價值(百萬美元)當前和未來預測,2022-2035 年

- 拉丁美洲市場價值(百萬美元)當前和未來預測,2022-2035 年

- 歐洲市場價值(百萬美元)當前和未來預測,2022-2035 年

- 亞太地區(不包括日本)市場價值(百萬美元)當前和未來預測,2022-2035 年

- 日本市場價值(百萬美元)當前和未來預測,2022-2035 年

- 中東和非洲市場價值(百萬美元)當前和未來預測,2022-2035 年

- 2022-2035 年北美光達市場估值、業務觀點和預測(按地區)

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 拜陽科技

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和無人駕駛汽車市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按國家/地區

- 美國市場價值(百萬美元)當前和未來預測,2022-2035 年

- 加拿大市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 2022-2035 年拉丁美洲 LiDAR 市場估值、業務觀點與預測(按地區)

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按國家/地區

- 巴西,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 墨西哥,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 阿根廷,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 拉丁美洲其他地區,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 2022-2035 年歐洲 LiDAR 市場估值、業務觀點與地區預測

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和無人駕駛汽車市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按國家/地區

- 德國市場價值(百萬美元)當前和未來預測,2022-2035 年

- 英國市場價值(百萬美元)當前和未來預測,2022-2035 年

- 義大利市場價值(百萬美元)當前與未來預測,2022-2035 年

- 法國市場價值(百萬美元)當前和未來預測,2022-2035 年

- 西班牙市場價值(百萬美元)當前和未來預測,2022-2035 年

- 比荷盧市場價值(百萬美元)當前和未來預測,2022-2035 年

- 俄羅斯市場價值(百萬美元)當前和未來預測,2022-2035 年

- 波蘭市場價值(百萬美元)當前和未來預測,2022-2035 年

- 歐洲其他地區市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 2022-2035 年亞太地區(不包括日本)LiDAR 市場估值、業務觀點和預測(按地區)

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前和未來預測,2022-2035

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和無人駕駛汽車市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按國家/地區

- 中國市場價值(百萬美元)當前與未來預測,2022-2035 年

- 印度市場價值(百萬美元)當前和未來預測,2022-2035 年

- 印度尼西亞,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 韓國,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 澳大利亞,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 新加坡,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 馬來西亞,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 紐西蘭,市場價值(百萬美元)當前和未來預測,2022-2035 年

- 除日本外的亞太其他地區 (APEJ),市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 2022-2035 年日本雷射雷達市場估值、商業觀點與預測

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前和未來預測,2022-2035

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和無人駕駛汽車市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

- 2022-2035 年中東和非洲 LiDAR 市場估值、業務觀點和預測(按地區)

- 分部概要

- 詳細概述

- 市場趨勢

- 按產品分類

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- Terrain Air LiDAR 市值(百萬美元)當前和未來預測,2022-2035 年

- 測深空氣雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 地基 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 移動地面雷射雷達市場價值(百萬美元)當前和未來預測,2022-2035 年

- 靜態影像地面 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 無人機 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 固態 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 機載 LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 依技術

- 2D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035

- 3D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 4D LiDAR 市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按申請

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 道路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 鐵路市場價值(百萬美元)當前和未來預測,2022-2035 年

- 管道市場價值(百萬美元)當前和未來預測,2022-2035

- 工程市場價值(百萬美元)當前和未來預測,2022-2035

- 環境市場價值(百萬美元)當前和未來預測,2022-2035

- 森林管理市場價值(百萬美元)當前與未來預測,2022-2035 年

- 海岸線管理市場價值(百萬美元)當前和未來預測,2022-2035 年

- 污染模型化學品市場價值(百萬美元)當前和未來預測,2022-2035

- 農業市場價值(百萬美元)當前和未來預測,2022-2035

- 風電場市場價值(百萬美元)當前和未來預測,2022-2035

- 精準林業市場價值(百萬美元)當前與未來預測,2022-2035

- ADA 和無人駕駛汽車市場價值(百萬美元)當前和未來預測,2022-2035 年

- 勘探市場價值(百萬美元)當前和未來預測,2022-2035

- 石油和天然氣市場價值(百萬美元)當前和未來預測,2022-2035

- 礦業市場價值(百萬美元)當前和未來預測,2022-2035

- 城市規劃市場價值(百萬美元)當前和未來預測,2022-2035

- 地圖製作市場價值(百萬美元)當前和未來預測,2022-2035 年

- 氣象市場價值(百萬美元)當前和未來預測,2022-2035 年

- 軍事和國防市場價值(百萬美元)當前和未來預測,2022-2035 年

- 走廊測繪市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按國家/地區

- 海灣國家綜合市場價值(百萬美元)當前和未來預測,2022-2035 年

- 以色列市場價值(百萬美元)當前和未來預測,2022-2035 年

- 南非市場價值(百萬美元)當前和未來預測,2022-2035 年

- 中東和非洲其他地區市場價值(百萬美元)當前和未來預測,2022-2035 年

- 按產品分類

LiDAR市場展望:

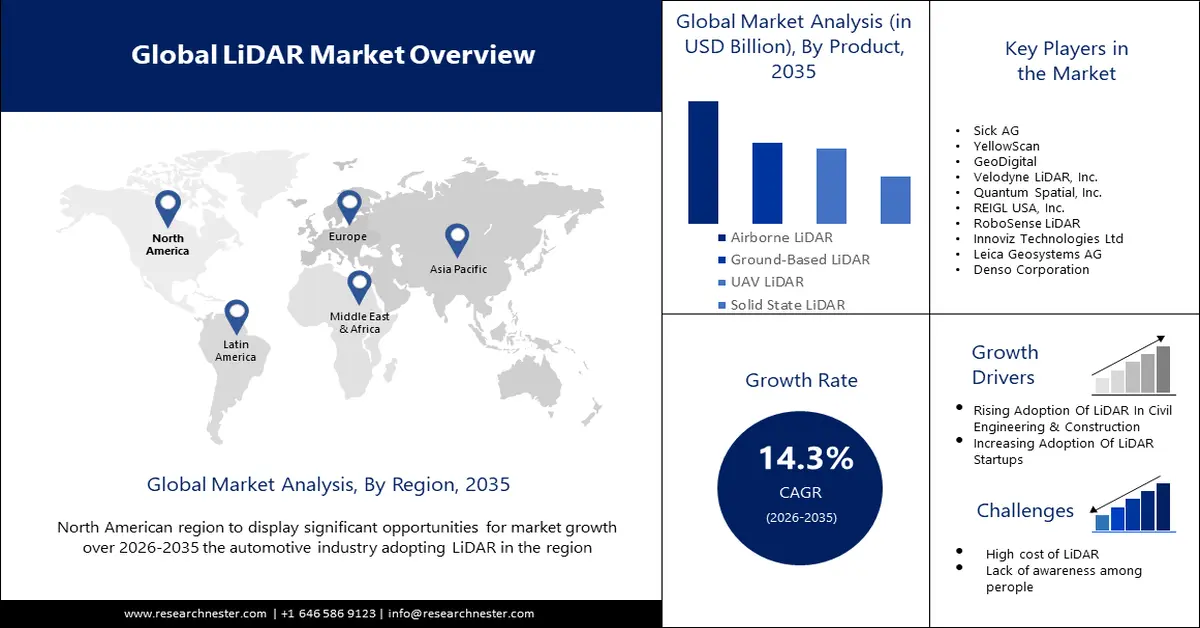

2025 年,雷射雷達市場規模為 25.6 億美元,預計到 2035 年將超過 97.4 億美元,在預測期內(即 2026 年至 2035 年)的複合年增長率將超過 14.3%。 2026 年,光達的產業規模估計為 28.9 億美元。

光達(LiDAR)技術的進步必將推動市場成長。 Quantum-Systems 和 YellowScan 共同宣布推出一款整合在無人機有效載荷艙中的測繪級 LiDAR 掃描儀,並附帶配套軟體。因此,LiDAR 技術的不斷發展擴大了產品的應用範圍,從而推動了市場成長。

除此之外,智慧城市的不斷發展也被認為是推動光達市場擴張的因素。光達技術能夠產生精確、高解析度的3D地圖數據,這對於建立公用事業基礎設施和大都會環境非常有用。

例如,西門子施塔特啟動了智慧城市建設項目,並提供了迄今為止最大的6億美元資金,用於將工業區改造成城市和現代化區域。

關鍵 光達 市場洞察摘要:

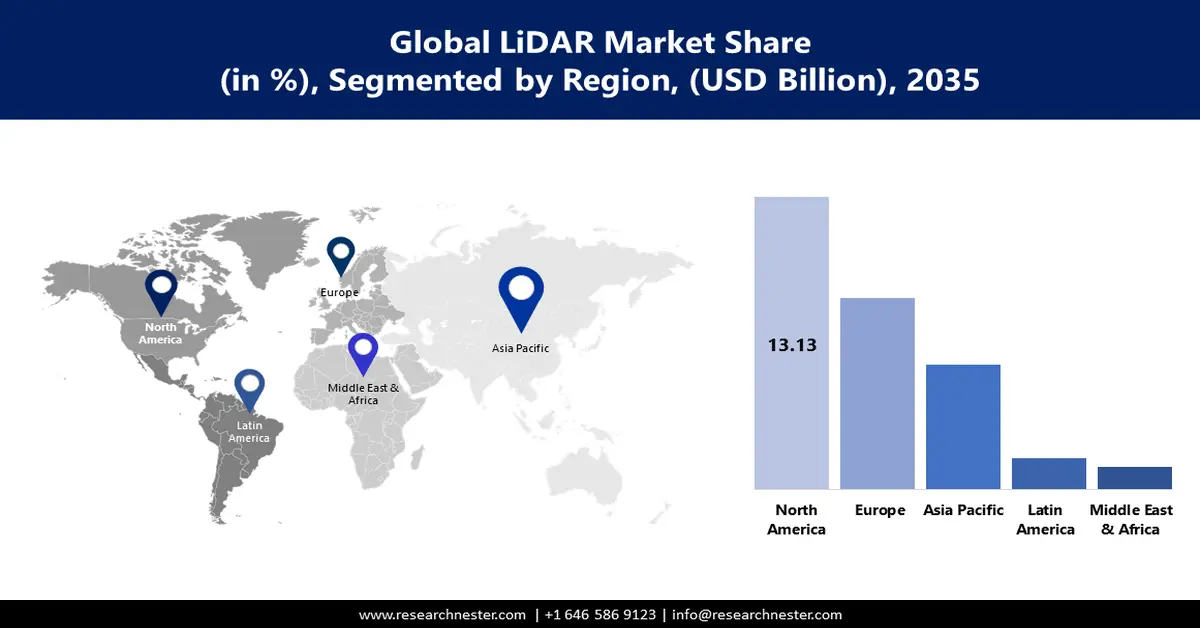

區域亮點:

- 預計到 2035 年,北美光達市場將佔據 43% 的市場份額,這得益於車隊營運需求的成長和自動駕駛汽車的普及。

- 預計在 2026-2035 年期間,歐洲市場將經歷顯著的複合年增長率,這得益於政府部門在歷史景觀研究中對雷射雷達的使用。

細分市場洞察:

- 預計到 2035 年,機載雷射雷達市場將佔據相當大的份額,這歸因於自然災害的增多以及在城市規劃和基礎設施監測中的應用日益增多。

主要成長趨勢:

- 企業對數位化的投資不斷增加

- GPS 發展迅速

主要挑戰:

- LiDAR 服務成本高

- 無人機相關的事故威脅

主要參與者:Faro Technologies, Inc.、Leica Geosystem Holdings AG、Teledyne Optech Incorporated(Teledyne Technologies, Inc.、Leica Geosystem Holdings AG、Teledyne Optech Incorporated(Teledyne Technologies, Inc.、Leica Geosystem Holdings AG、Teledyne Optech Incorporated(Teledyne Technologies 的一部分)、Trimble Navigation Limited、RIEGL USA, Inc.、Quantum Spatial, Inc.、Velodyne LiDAR, Inc.、Sick AG、Yellow、GeoDScan。

全球 光達 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 25.6億美元

- 2026年市場規模: 28.9億美元

- 預計市場規模:到 2035 年將達到 97.4 億美元

- 成長預測:複合年增長率14.3%(2026-2035年)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 43%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 11 September, 2025

LiDAR 市場成長動力與挑戰:

成長動力

- 企業數位化投資不斷成長——自疫情爆發以來,數位化應用速度顯著加快。約91%的組織已實施某種形式的數位化項目,到2023年,高達60%的組織希望增加對數位轉型的投資。此外,數位化應用有望透過提高效率進一步實現投資回報率的最大化。然而,數位化通常需要精確且精細的3D空間數據,這增加了雷射雷達在捕捉3D點影像方面的應用。因此,雷射雷達技術可以建立數位模型,在施工開始前發現異常情況,並監測變化以顯示進度。

- GPS 的蓬勃發展——GPS 憑藉其無縫導航功能,如今已成為人們生活中不可或缺的一部分。此外,其在保護財產或偵查罪犯等各種安全用途上的應用也顯著增加。包括汽車和智慧型手機在內的各種終端用戶產業都已在其係統中部署 GPS。這是因為 GPS 通常與雷射雷達 (LiDAR) 結合使用,以提供精確的土地測量地圖以及準確的定位和位置資料。此外,許多發展正在蓬勃發展,預計將推動市場成長。例如,由美國太空部隊開發的 GPS III 系統的推出。隨著 GPS III 衛星的部署,使用者可以期待 GPS 訊號的準確性和可用性會提高。

- 光達新創公司將獲得更高投資——預計新公司的合併將帶來全新開發且經濟高效的光達技術。 NUview 是一家利用測距雷射雷達技術和光探測技術每年繪製整個地球表面地圖的新創公司,已鎖定 1500 萬美元的融資。

挑戰

- LiDAR 服務成本高昂-LiDAR 的成本受多種因素影響,因此確定其成本本身就是一項挑戰。 LiDAR 服務由感測器、數據處理和分析整合而成,這增加了對整體服務的需求。隨著 LiDAR 的不斷發展,LiDAR 服務價格也隨之上漲,阻礙了市場的成長。

- 隨著全球科技的進步,與無人機相關的事故威脅—無人機雷射雷達(UAV LiDAR)已變得日益重要。它已證明在植被茂密的地區非常有效。然而,事故發生率預計也會上升,影響這些事故發生的因素包括操作員失誤、設備故障以及環境條件。此外,人機碰撞事故預計也會激增,這進一步引發了人們的擔憂。

- 光達捕獲的資料被盜風險

LiDAR市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

14.3% |

|

基準年市場規模(2025年) |

25.6億美元 |

|

預測年度市場規模(2035年) |

97.4億美元 |

|

區域範圍 |

|

LiDAR市場細分:

產品細分分析

預計到2035年,機載光達市場將佔據相當大的收入份額。該領域的成長可歸因於地震、洪水、山崩等突發自然災害的日益增加。機載雷射雷達對於創建精確的洪氾區地圖至關重要,有助於更好地規劃緊急應變。 2021年,全球記錄了超過432起災難性事件,遠高於2001年至2020年期間每年357起災難性事件的平均值。

除此之外,機載雷射雷達在城市規劃中的應用也日益廣泛,因為機載雷射雷達可以為城市規劃提供重要信息,包括土地使用和分區規劃。此外,機載雷射雷達在評估基礎設施建設對自然資源和生態系統的影響、檢測地下設施洩漏等方面的應用也日益增加。

應用細分分析

預計預測期內,光達市場中的走廊測繪部分將顯著成長。雷射雷達能夠監測公用事業基礎設施(包括電信電纜、電力線、天然氣管道等)的結構完整性和植被清除。

預計該領域的成長將受到石油和天然氣輸送新管道安裝量增加及其快速發展的推動。目前,全球有許多正在開發或計劃擴建的石油和天然氣管道項目,管道總長度約為131,760英里。

我們對全球市場的深入分析包括以下幾個部分:

科技 |

|

產品 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

LiDAR 市場區域分析:

北美市場洞察

到 2035 年,北美的 LiDAR 市場預計將佔據 43% 的收入份額。市場的成長主要受該地區對車隊營運不斷增長的需求的推動。

根據美國交通部的數據,允許商用卡車車隊行駛的州佔全國貨運里程的51%。對配備ADAS雷達系統和AEB等功能的自動駕駛汽車的需求不斷增長,預計也將促進該地區市場的成長。

歐洲市場洞察

預計歐洲雷射雷達市場在預測期內將顯著成長。這主要歸功於政府越來越多地使用光達來研究和分析歷史景觀。英國政府已收集雷射雷達數據超過17年,並向公眾開放。一位政府官員表示,這些數據將被有興趣研究歷史基礎設施的考古學家利用。

LiDAR 市場參與者:

- 法魯科技公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 徠卡測量系統控股公司

- Teledyne Optech Incorporated(Teledyne Technologies 旗下公司)

- 天寶導航有限公司

- RIEGL 美國公司

- 量子太空公司

- Velodyne LiDAR 公司

- 西克股份公司

- 黃色掃描

- 地理數字

最新動態

- Velodyne LiDAR, Inc.與 GreenValley International 建立了多年合作關係,為隨身攜帶、便攜式和無人機 (UAV) 提供 LiDAR 感測器。根據該協議,Velodyne 目前正向 GreenValley 供應感測器。

- Hexagon 旗下子公司Leica Geosystems Holdings AG宣布推出 Leica CountryMapper。它集相機和感測器於一體,為大面積掃描和 LiDAR 測繪提供了最高效的技術。

- Report ID: 5264

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。