功能性化妝品市場展望:

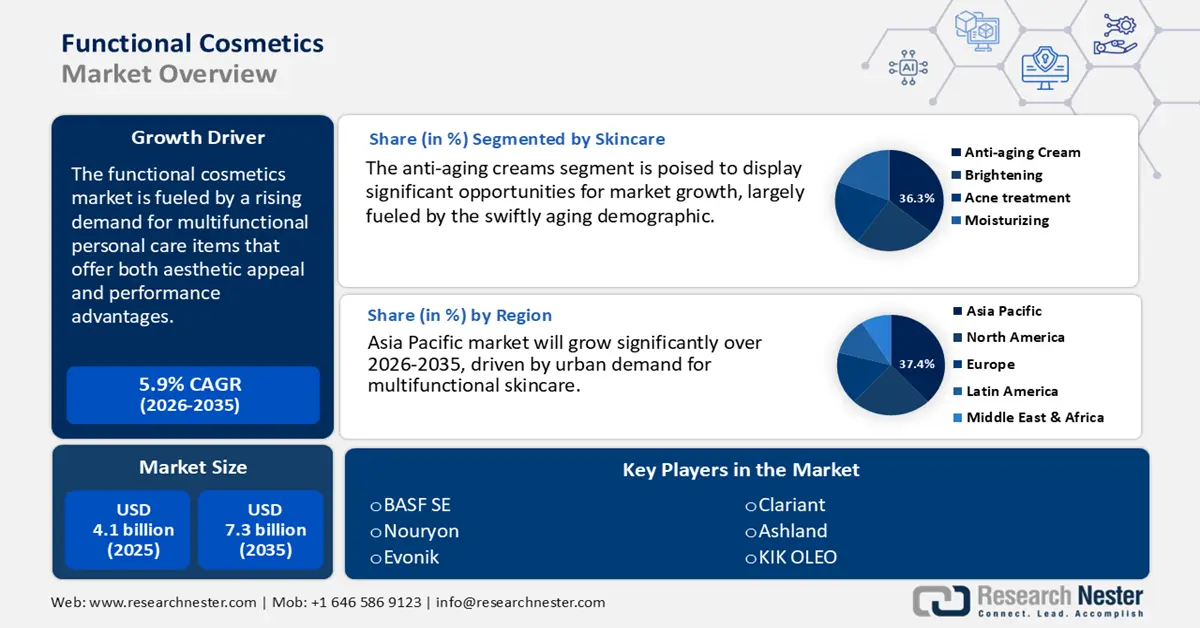

2025年功能性化妝品市場規模為41億美元,預計到2035年底將達到73億美元,在預測期(即2026-2035年)內複合年增長率為5.9%。 2026年,功能性化妝品產業規模估計為43億美元。

功能性化妝品產業正經歷顯著成長,這主要得益於消費者對兼具美觀效果和顯著功效(例如抗衰老、防紫外線和增強皮膚屏障)的產品的需求日益增長。這種個人照護需求的轉變與更廣泛的健康意識趨勢相吻合,消費者正在尋找既能促進健康又能帶來明顯效果的多功能解決方案。配方科學的進步,特別是生物活性成分和奈米技術的應用,使得化妝品品牌能夠透過創新、高效的產品來滿足這些不斷變化的需求。

公共衛生倡議、永續發展目標以及政府的專案撥款正在進一步推動這項變革。美國國立衛生研究院 (NIH) 和能源部 (DOE) 等機構正在支持對生物基替代品的研究,以取代傳統的合成化妝品成分,從而推廣更安全、更環保的配方。雅詩蘭黛公司就是一個值得關注的例子,該公司在綠色化學和生物技術合作方面投入巨資,致力於研發可持續的高效成分。透過與生物技術公司和研究機構合作,雅詩蘭黛將植物活性成分和環保生產技術融入其產品系列,使其成為功能性和永續化妝品行業的領導者。

功能性化妝品市場-成長動力與挑戰

成長驅動因素

- 轉型為生物基成分:受消費者偏好和監管標準變化的影響,功能性化妝品產業正經歷著向生物基成分的顯著轉型。由於植物來源的界面活性劑、乳化劑和活性成分具有生物降解性和更低的環境影響,它們越來越受到青睞。美國農業部生物優先計畫(USDA BioPreferred Program)報告稱,2023年個人護理產品中生物基化學品的使用量將成長12%,凸顯了市場格局的顯著轉變。這一趨勢表明,整個產業正在逐步擺脫對石油化學原料的依賴,從而增加了對符合永續發展標準、同時又能透過全球綠色化學目標提升產品安全性和有效性的發酵和植物性化合物的需求。

- 永續發展與減碳目標:永續發展和碳減排的目標正在改變功能性化妝品產業的採購策略,領先品牌紛紛承諾實現淨零排放。這些雄心壯志推動著產業轉向低碳成分和更環保的生產方式。因此,市場對可持續功能性化學品(例如可生物降解的界面活性劑、穩定劑和活性成分)的需求日益增長。經合組織預測,到2027年,綠色化學品市場規模將成長110億美元,其中功能性化妝品將顯著推動這一成長。這項轉型凸顯了該產業對全球氣候目標的承諾,並強調了永續採購和注重碳排放的配方實踐的必要性。

- 消費者對多功能護膚品的需求日益增長:消費者越來越傾向於選擇能夠提供多種功效的護膚產品,例如保濕、抗衰老、防曬和修護。這一趨勢源自於消費者對便利性和整體健康理念的追求。因此,成分技術和產品設計的創新層出不窮。例如,資生堂推出了Vital Perfection系列等多功能產品,該系列產品具有提拉、提亮和緊緻的功效,將美容效果與皮膚科的有效性相結合,滿足了注重功效和效果的消費者的需求。

1. 功能性化妝品市場:貿易動態

全球個人護理用品產量(2023 年)

國家 | 交易價值1000美元 | 數量(公斤) |

歐洲聯盟 | 12,886,419.74 | 518,831,000 |

我們 | 4,697,580.28 | 143,760,000 |

德國 | 3,434,890.81 | 188,739,000 |

日本 | 3,181,532.34 | 64,462,200 |

中國 | 2,068,091.00 | 161,489,000 |

英國 | 1,812,614.10 | 72,188,000 |

加拿大 | 1,509,244.14 | 51,853,900 |

印度 | 737,698.90 | 34,177,300 |

資料來源:世界銀行

2. 人口老化分析

65歲以上人口(2024年)

國家 | 最新數值 |

我們 | 60,977,581 |

英國 | 13,498,909 |

日本 | 36,920,821 |

德國 | 19,370,855 |

加拿大 | 8,174,974 |

資料來源:世界銀行

挑戰

- 高昂的環境安全成本:美國環保署 (EPA) 的標準要求進行成本高昂的測試和配方調整。例如,Innospec 公司 2022 年的營運成本就因合規而上漲了 10%。這些高昂的成本構成了巨大的進入門檻和永續發展障礙,尤其對於功能性化妝品領域的中小型製造商而言更是如此。

- 供應鏈中斷和基礎設施缺口:原料,尤其是植物性和可生物降解資源的短缺,給功能性化妝品產業帶來了相當大的困難。這些短缺導致供應鏈中斷,並暴露出基礎設施的不足,進而影響生產計劃、成本效益以及可持續成分的可靠供應,而這些對於滿足消費者和監管機構的需求至關重要。

功能性化妝品市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.9% |

|

基準年市場規模(2025 年) |

41億美元 |

|

預測年份市場規模(2035 年) |

73億美元 |

|

區域範圍 |

|

功能性化妝品市場區隔:

保養品細分市場分析

抗老乳霜在全球功能性保養品市場中佔了36.3%的顯著份額,尤其在日本和美國等已開發國家需求強勁。這一增長主要受人口快速老化驅動,根據美國人口普查局預測,到2060年,人口數量預計將增加一倍。越來越多的老年消費者正在尋找經臨床驗證、能夠改善皮膚彈性、減少皺紋的產品。美國國家老化研究所指出,消費者對能夠促進膠原蛋白生成和對抗氧化壓力的配方越來越感興趣。因此,大量研發投入正集中於生物活性化合物、勝肽類以及創新抗老化護膚技術。

護髮產品細分市場分析

頭皮護理精華液佔全球功能性化妝品市場的26.2%,凸顯了其在解決荷爾蒙、環境和壓力相關頭皮問題方面日益增長的臨床意義。美國國立衛生研究院(NIH)的研究表明,越來越多的臨床試驗正在研究植物和益生菌類頭皮護理產品,強調了其治療潛力。此外,美國環保署(EPA)對化妝品中揮發性有機化合物(VOC)的排放實施了更嚴格的規定,促使製造商重新配製產品,採用低排放輸送系統,例如使用更清潔的乳化劑和穩定劑的頭皮精華液,從而滿足合規要求並適應消費者對安全有效解決方案不斷變化的需求。

防曬細分市場分析

預計到2035年,抗污染防曬霜將佔據全球功能性化妝品市場19.5%的份額,這主要得益於日益嚴重的城市污染以及消費者對環境危害皮膚問題的日益關注。這類產品既能提供紫外線防護,又能有效抵禦有害污染物,滿足了消費者對多功能護膚方案日益增長的需求。例如,理膚泉的Anthelios防曬霜不僅提供廣譜紫外線防護,還添加了抗氧化成分,能夠保護皮膚免受污染造成的傷害。

我們對功能性化妝品市場的深入分析涵蓋以下幾個面向:

| 部分 | 子段 |

保養 |

|

護髮 |

|

防曬 |

|

口腔護理 |

|

化妝品 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

功能性化妝品市場—區域分析

亞太市場洞察

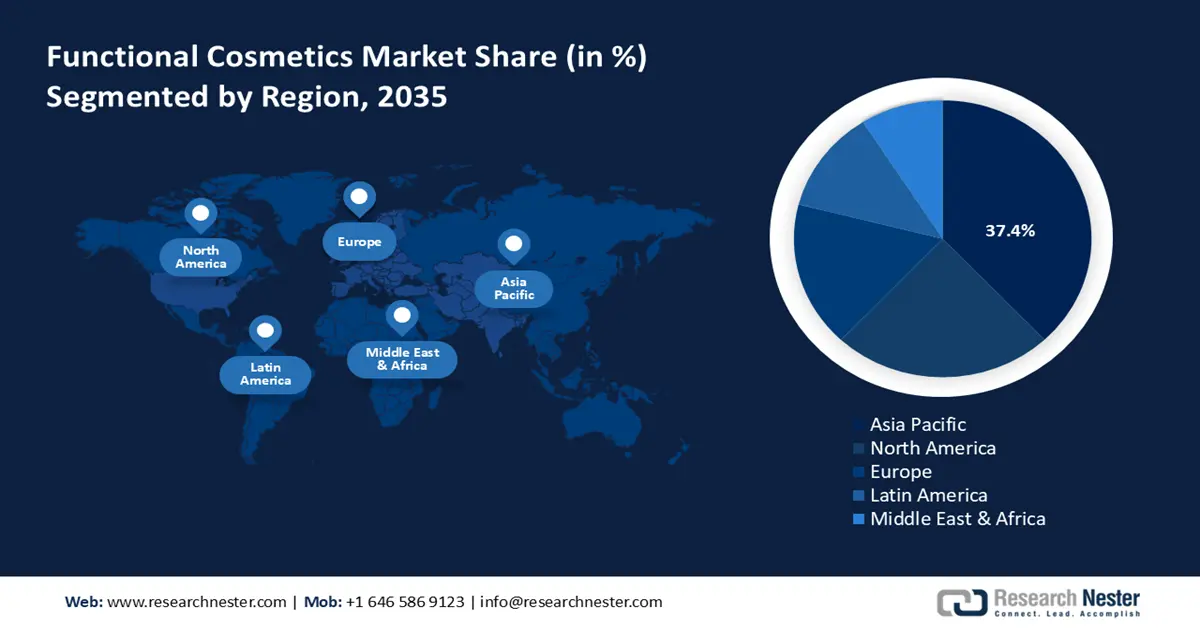

預計到2035年,亞太地區功能性化妝品市場將佔全球收入的37.4%。推動這一成長的主要因素包括:消費者對皮膚健康的日益關注、對多功能產品需求的成長、快速的城市化進程、可支配收入的增加、政府對永續美容創新的支持,以及生物基成分和產品配方方面的技術進步,尤其是在中國和印度等新興市場。

中國在功能性化妝品領域的領先地位歸功於對綠色化學、永續配方的大量投資,以及城市消費者對多功能護膚品日益增長的需求。國家發展和改革委員會(發改委)和中國化工集團等政府機構的支持也促進了創新。例如,普羅雅化妝品致力於環保研發,推出融合傳統中藥材和現代科技的產品,以滿足永續性和功效標準。

另一方面,印度8.5%的複合年增長率主要得益於收入水準的提高、以年輕人為主導的市場需求以及政府支持的綠色化學創新。諸如「印度創業計畫」(Startup India)和科技部(DST)的資助等國家級措施正在促進藥妝級產品的開發。兩國都擁有強大的製造業生態系統、完善的監管體係以及對生物技術驅動型化妝品研究日益增長的重視,從而鞏固了其在亞太功能性化妝品領域的重要地位。

2023年保養品貿易額

領先出口商 | 全球份額(%) | 領先進口商 | 全球份額(%) |

義大利 | 17.6 | 我們 | 10.6 |

法國 | 14.6 | 中國 | 8.78 |

我們 | 10.3 | 新加坡 | 5.04 |

德國 | 3.73 | 日本 | 4.55 |

英國 | 2.5 | 韓國 | 3.94 |

加拿大 | 2.8 | 加拿大 | 3.58 |

資料來源: OEC

北美市場洞察

預計到2035年,北美功能性化妝品市場規模將達到59億美元,佔全球市場份額的25.4%。這項成長主要得益於消費者對多功能、抗衰老和符合道德規範的產品的需求,尤其是在Z世代和千禧世代。含有防曬係數、維生素和生物技術衍生活性成分的產品越來越受歡迎。

美國預計將在全球功能性化妝品市場佔據重要份額,這主要得益於其在護膚領域的先進研發、消費者對多功能和抗衰老產品的高需求,以及對清潔美容理念的重視。此外,監管支援和技術創新也為市場發展提供了助力。例如,強生旗下的露得清品牌利用皮膚病學研究成果,研發出以科學為基礎的產品,例如其快速抗皺系列,該系列產品就含有視黃醇和透明質酸。

加拿大預計將在全球功能性化妝品市場佔據相當大的份額,這主要得益於消費者對清潔、多功能美容產品的偏好日益增長、嚴格的監管標準以及對植物基和可持續配方產品需求的不斷攀升。加拿大對符合道德規範的採購和生物技術創新的承諾也進一步促進了市場擴張。例如,The Ordinary 的母公司 DECIEM 採用以科學為導向的極簡配方,在確保價格親民和資訊透明的同時,提供針對性的護膚功效。

歐洲市場洞察

預計到2035年,歐洲功能性化妝品市場將佔據18%的市場份額,這主要得益於消費者對多功能和永續護膚產品日益增長的需求。其他促成因素包括:人們對皮膚健康的日益關注、生物活性成分技術的進步、嚴格的監管要求以及對環保配方的高度重視。此外,該地區對創新和符合道德的美容實踐的堅持也將進一步促進市場成長。

英國預計將在全球功能性化妝品市場佔據重要份額,這主要得益於消費者對經臨床驗證的多功能護膚品日益增長的興趣、對永續發展的堅定承諾以及生物技術配方的進步。此外,有利的監管環境和日益增長的健康文化也促進了市場成長。例如,REN Clean Skincare 利用生物活性成分和零浪費包裝來打造高性能產品,兼顧了功效和環保理念。

德國預計將在全球功能性化妝品市場佔據相當大的份額,這主要得益於其對天然和有機成分的高度重視、皮膚病學領域的前沿研究以及嚴格的監管標準,這些標準提升了產品的安全性和有效性。德國對永續發展和創新的執著追求也促進了多功能護膚品的發展。例如,德國世家 (Dr. Hauschka) 以其經認證的有機產品而聞名,這些產品融合了天然植物成分和科學研究成果,提供高效、功能性的護膚解決方案。

主要功能性化妝品市場參與者:

- 巴斯夫股份公司

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 阿什蘭公司

- 科萊恩股份公司

- 科萊達國際有限公司

- 贏創工業集團

- 帝斯曼-費梅尼赫

- 德之益股份公司

- 奇華頓活性美容

- 塞皮克(液化空氣集團)

- LG化學有限公司

- 薩米-薩賓薩集團

- 杜邦公司

- Axilone Australia(Albéa集團)

- KLK OLEO(吉隆坡甲洞有限公司)

- 花王株式會社

功能性化妝品市場競爭異常激烈,這主要得益於消費者對生物活性、永續性和臨床有效成分日益增長的需求。巴斯夫、亞什蘭和科萊恩等主要公司透過大力研發、綠色化學創新和策略收購,維持市場領先地位。花王和LG化學等亞洲公司也因該地區護膚品需求的不斷增長而經歷了快速發展。企業正投資於人工智慧驅動的配方技術、皮膚微生物組研究以及環保乳化劑。此外,新創公司正被大型跨國公司整合,以加速創新。塑造這個充滿活力的行業的關鍵策略包括全球擴張、永續生產實踐以及皮膚護理級產品的進步。下表列出了全球功能性化學化妝品市場排名前15位的製造商,包括市場份額估算和原產國,以及簡要的競爭格局概述。

最新動態

- 2024年3月,美國亞什蘭公司(Ashland Inc.)推出了Phyteq覆盆子i,這是一種源自覆盆子酮的多功能防腐增強劑。這項創新產品符合當前抗菌性能和皮膚健康的發展趨勢,並促使亞什蘭功能性化妝品原料部門在2024年4月前實現了17%的收入成長。

- 2024年1月,總部位於德國的巴斯夫公司推出了Verdessence™ RiceTouch,這是一款專為功能性化妝品設計的天然感官增強劑。這種可持續的植物來源成分促成了巴斯夫護理化學品部門2024年第一季銷售額年增14%。

- Report ID: 3884

- Published Date: Oct 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略