食品飲料化學品市場展望:

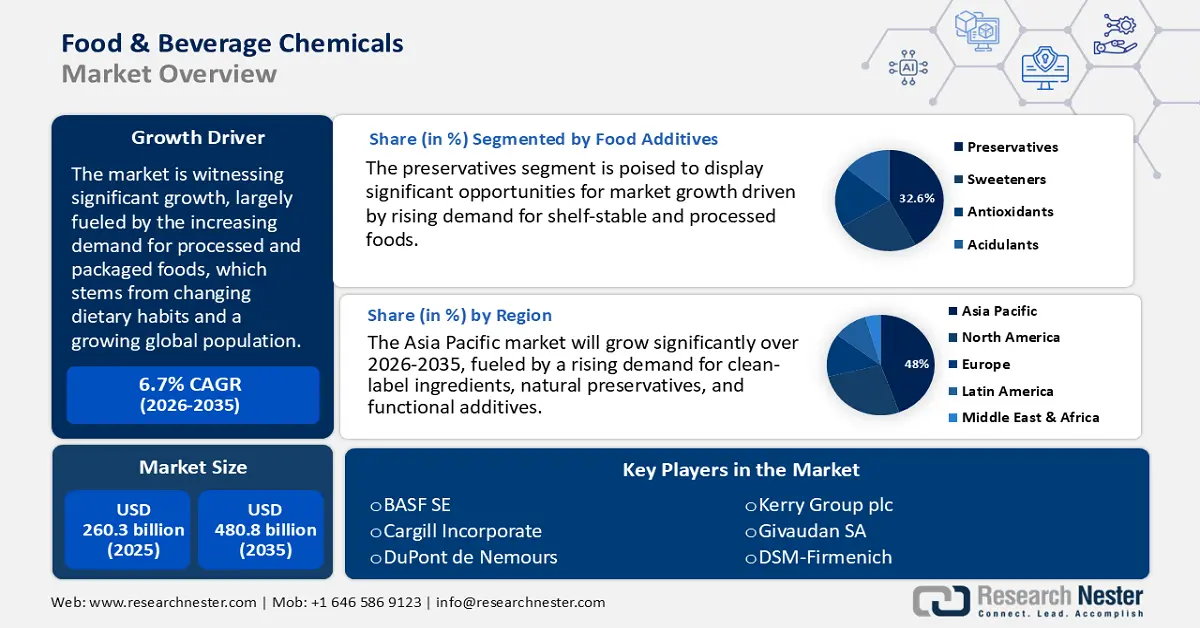

2025年食品飲料化學品市場規模為2,603億美元,預計到2035年底將達到4,808億美元,在預測期(即2026-2035年)內,複合年增長率為6.7%。 2026年,食品飲料化學品產業規模估計為2,985億美元。

食品飲料化學品市場正經歷顯著成長,這主要得益於加工食品和包裝食品需求的不斷增長,而這種增長又源於飲食習慣的改變和全球人口的增長。美國農業部報告稱,人均食品消費量持續上升,尤其是在亞洲和非洲的發展中地區。聯合國糧農組織指出,全球食品加工業正迅速發展,以滿足日益城市化的社區的需求。旨在加強食品強化和延長保質期的政府舉措,例如美國食品藥物管理局(FDA)的《食品安全現代化法案》(FSMA),導致人們對防腐劑、穩定劑和調味劑的依賴性增強。此外,有利的財政政策也為食品級化學品的進步提供了支持。國家模式預測顯示,到2022年,聯邦政府和企業將分別資助40%和37%的基礎研究,凸顯了化學品應用在現代食品生產中的關鍵作用。

供應鏈產業正經歷一場策略轉型,其特徵是國際貿易成長和國內產能擴張。根據美國國際貿易委員會統計,受貿易格局變化的影響,美國化學品出口額下降至2,292億美元,其中國內出口下降6.4%,轉口出口增長4.3%;而進口額增長2.9%,達3,290億美元。包括能源部在內的政府支持的清潔製造計畫正在推動添加劑生產的自動化。美國食品級化學品出口的成長以及東南亞進口活動的顯著增加,凸顯了全球市場的強勁勢頭,而清潔標籤和生物相容性化學解決方案的研究經費增加進一步鞏固了這一趨勢。

食品飲料化學品市場-成長動力與挑戰

成長驅動因素

- 清潔標籤產品需求激增:消費者對透明度和健康導向產品的需求日益增長,推動了清潔標籤食品和飲料產品的顯著普及。美國國立衛生研究院 (NIH) 的數據顯示,46% 的美國人更傾向於成分錶簡潔明了的產品,這影響了他們的購買意願,也促使他們願意為清潔標籤食品支付更高的價格,從而促使生產商採用更簡單、更易於識別的成分。這一轉變導致迷迭香萃取物和檸檬酸等天然防腐劑的使用量顯著增加。因此,食品化學品生產商正在加大研發投入,以開發和銷售天然化學配方,從而滿足消費者不斷變化的需求以及監管機構對更清潔、更永續的食品添加劑解決方案的要求。

- 催化和酵素技術的進步:近年來,催化和酵素技術的快速發展極大地提升了食品飲料化學品產業的生產效率。這些進步降低了能源消耗,減少了廢棄物產生,從而促進了更永續的生產方式。它們在風味增強劑和酸味劑的生產中尤其重要,因為在這些產品中,精確度和產量至關重要。透過提高工廠整體生產率和降低營運成本,催化和酶驅動製程正成為現代化學品生產策略的關鍵要素。

- 城市化和生活方式的改變:快速的城市化進程,尤其是在新興市場,推動了加工食品、包裝食品和便利食品需求的成長。快節奏的生活方式促使消費者更選擇即食餐、點心和飲料,導致防腐劑、穩定劑和增味劑的使用量增加。延長保質期和/或出於食品安全考慮而添加的化學物質在分銷過程中也變得尤為重要。隨著消費者消費習慣的不斷轉變,面向方便食品市場的食品飲料化學品供應商,尤其是在亞太和拉丁美洲地區,將持續迎來巨大的成長機會。

挑戰

- 嚴格的監管合規要求:食品飲料化學品行業面臨持續的壓力,必須遵守美國食品藥物管理局 (FDA)、歐洲食品安全局 (EFSA)、美國農業部 (USDA) 和其他監管機構日益嚴格的安全和標籤法規。隨著添加劑限量頻繁修訂,殘留物限量和清潔標籤閾值也定期更新,製造商的合規成本不斷上升。不同地區監管參數的差異會嚴重阻礙企業進入市場,因為企業必須投資於測試、文件編制和配方調整標準,才能同時符合國內安全標準和國際安全法規的特定要求。

- 原料價格波動:食品級化學品的生產依賴澱粉、醣類和油脂等基礎原料,而這些原料的價格主要受農業生產和全球貿易品質的影響。這些原料的成本對生產成本非常敏感,並受氣候變遷、地緣政治衝突和出口禁令等因素的影響。這種波動加劇了原物料採購的成本壓力,降低了食品公司的利潤率。食品公司需要在控制投入成本的同時,努力降低消費者價格上漲的壓力,進而導致供應鏈財務不穩定。

食品飲料化學品市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

6.7% |

|

基準年市場規模(2025 年) |

2603億美元 |

|

預測年份市場規模(2035 年) |

4808億美元 |

|

區域範圍 |

|

食品飲料化學品市場細分:

食品添加劑細分市場分析

預計到2035年,防腐劑將佔據全球食品飲料化學品市場32.6%的份額,主要受消費者對保質期長、加工食品需求不斷增長的推動。美國農業部報告顯示,城市化進程加快和快節奏的生活方式顯著促進了即食食品和長保質期食品的消費。 2022年,日本零售食品飲料銷售額達3,270億美元,其中超市佔74%,便利商店佔15%。 2023年,食品加工業產值從2022年的1,900億美元下降4.1%至1,820億美元。此外,日益嚴格的食品安全法規以及消費者對「清潔標籤」產品的偏好,正在加速GRAS(公認安全)認證合成防腐劑的應用。這些因素共同凸顯了防腐劑在全球市場中確保食品品質、安全和延長保質期的關鍵作用。

加工助劑與酵素細分市場分析

預計到2035年,食品酵素將在食品飲料化學品市場佔據26.9%的份額,並在烘焙、釀造、乳製品和果汁等應用領域中顯著成長。這些酵素在改善產品質地、風味和加工效率方面發揮著至關重要的作用。正如美國國立衛生研究院(NIH)所強調的,生物技術的進步催生了針對各種食品加工過程量身定制的高特異性和高效酶。此外,全球對無麩質和無乳糖食品的需求不斷增長,進一步推動了酵素的應用。例如,2024年5月,Jars by Dani推出了「Bites」無麩質甜點試吃裝,內含14份其經典罐裝甜點的品嚐裝。試吃裝包含四種口味,其中一款名為「巧克力狂熱者無麩質」(Chocoholic Gluten Free),專為無麩質消費者打造,口味包括鹹焦糖和彩虹軟糖。隨著人們越來越注重健康消費和清潔生產方式,食品酵素已成為現代高性能食品加工解決方案中不可或缺的一部分。

乳化劑和穩定劑細分市場分析

預計到2035年,卵磷脂將在全球食品飲料化學品市場佔據主導地位,其主要驅動力在於其作為天然乳化劑、穩定劑和分散劑的多功能特性。卵磷脂主要來自大豆或葵花籽,能夠改善食品質地,延長保存期限,並促進不相容食品成分的混合。磷脂醯膽鹼(PC)是卵磷脂中最主要的成分,含量約73.0%。蛋黃中的卵磷脂含量是大豆卵磷脂的三倍。研究表明,蛋黃和鴨蛋黃中的卵磷脂含量相當高,約佔總卵磷脂含量的10%。卵磷脂的清潔標籤特性、普遍認可的安全(GRAS)以及烘焙/糖果、乳製品和飲料行業日益增長的需求,進一步鞏固了其市場領導地位。

我們對食品飲料化學品市場的深入分析涵蓋以下幾個面向。

部分 | 子段 |

食品添加物 |

|

加工助劑和酵素 |

|

調味劑 |

|

著色劑 |

|

乳化劑和穩定劑 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

食品飲料化學品市場-區域分析

亞太市場洞察

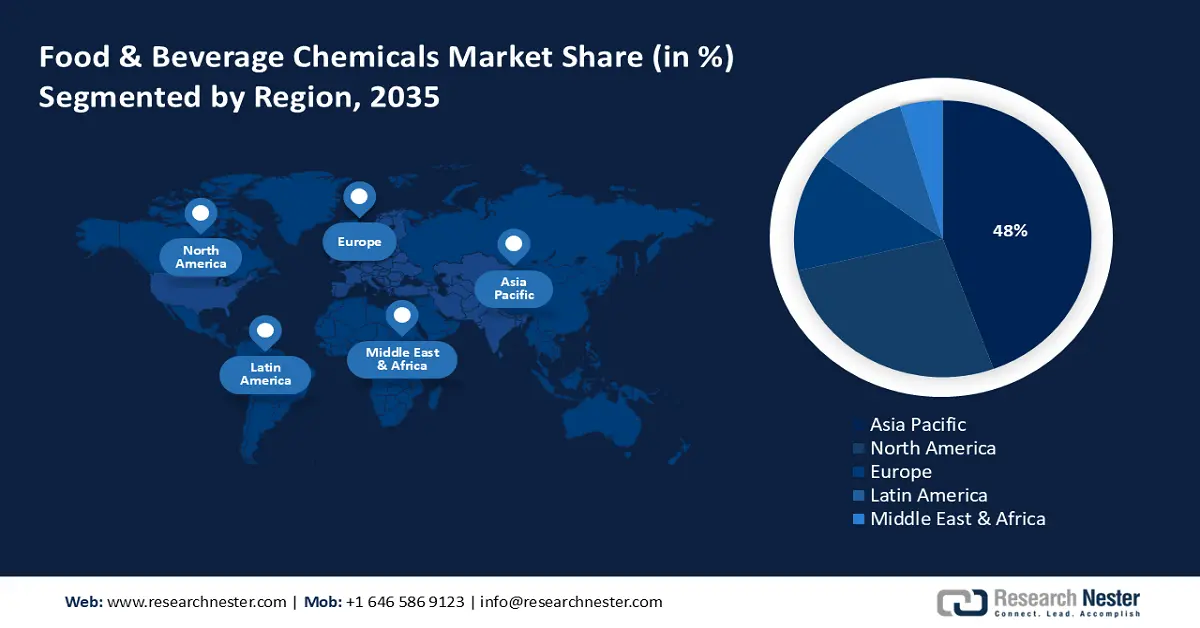

預計到2035年,亞太地區食品飲料化學品市場將佔據全球48%的份額,這主要得益於加工食品、飲料和功能性產品需求的不斷增長。都市化進程的加速、消費模式的轉變以及對新型創新配料的需求,都推動了該地區市場的成長,尤其是防腐劑、增味劑和穩定劑的需求。跨國公司和區域製造商都在致力於產品創新,並專注於永續採購和提供清潔標籤產品。此外,政府對食品飲料生產流程安全和現代化的支持也促進了該地區市場的擴張。

2023年亞太地區卵磷脂及其他磷脂類產品的新興貿易動態

國家 | 出口額(美元) | 數量(公斤) |

印度 | 209,543,510 | 52,465,800 |

中國 | 102,954,500 | 65,191,700 |

日本 | 17,085,920 | 228,239 |

韓國,共和國 | 12,454,940 | 296,072 |

馬來西亞 | 6,905,780 | 4,253,930 |

新加坡 | 4,675,310 | 1,280,670 |

其他亞洲地區,nes | 7,338,640 | 7,402,110 |

來源: WITS

中國食品飲料化學品市場受城市化進程加快、製造業規模擴大以及消費者需求變化的影響。隨著包裝食品和功能性食品的日益普及,食品添加劑、穩定劑和乳化劑的需求也隨之成長。為了迎合消費者對健康的追求,企業正致力於研發清潔標籤、植物性和天然配方。監管是保障食品安全和品質的關鍵,這使得國內生產商和國際公司都能夠增加對中國食品加工和飲料產業的投資和合作。

印度食品飲料化學品市場的發展主要得益於中產階級人口的成長、可支配收入的增加、包裝食品消費量的成長。對調味劑、防腐劑和乳化劑的需求不斷增長,推動了市場的發展。 2025年世界食品印度高峰會圓滿落幕,吸引了超過9.5萬名參與者,凸顯了印度在全球農產品食品價值鏈中日益重要的地位。這場高峰會促成了價值超過10,200億盧比的諒解備忘錄的簽署,這是印度食品加工領域有史以來規模最大的投資承諾之一。此外,在總理食品加工企業扶持計畫(PMFME)下,2.6萬名受益者獲得了總額達251.8億盧比的信貸補貼,體現了政府致力於扶持基層企業家的決心。消費者對健康產品的日益關注,也推動了健康、天然和清潔標籤食品配料的發展。在政府對食品加工的扶持下,加上私部門的投資,印度不斷發展的市場正在經歷創新和現代化,為國內外企業創造了機會。

北美市場洞察

到2035年,北美食品飲料化學品市場將主要受到清潔標籤成分、天然防腐劑和功能性添加劑日益增長的需求的影響。北美生產商正優先考慮清潔標籤成分、天然添加劑和永續配方。強大的供應鏈結構以及產業參與者和研究機構之間的合作,將推動市場持續發展。該市場的特點是飲食偏好、健康趨勢的變化以及功能性食品飲料應用的發展。

美國食品飲料添加劑和配料化學品市場受益於消費者對天然防腐劑、增味劑、乳化劑和功能性成分日益增長的需求,這些成分符合「清潔標籤」的要求。各公司都重視研發,以滿足消費者不斷變化的飲食期望,同時遵守嚴格的聯邦法規。美國食品藥物管理局(FDA)規定,丙二醇海藻酸酯在果醬和果凍中的最大使用量為0.4%,冷凍乳製品甜點、水果冰和水冰、糖果和糖霜中的最大使用量為0.5%,烘焙食品中的最大使用量為0.5%,肉汁和甜醬中的最大使用量為0.6%,明膠和布丁中的最大使用量為0.6%,調味品中的最大使用量為0.6%,奶酪中的最大使用量為0.9%,油脂中的最大使用量為1.1%,調味料和香精中的最大使用量為1.7%。幾乎所有食品加工產業都具有多樣性,而美國市場潛在客戶數量龐大,加上永續解決方案的快速普及,使美國處於食品和飲料市場添加劑化學創新的前沿。

加拿大食品飲料化學品市場的發展表明,消費者越來越傾向於選擇天然成分、可持續的食品飲料添加劑以及能夠最大限度提高安全性和延長保質期的配方。歐洲食品安全局 (EFSA) 重新評估了卵磷脂作為食品添加劑在16週齡以下嬰兒及後續年齡層嬰兒食品和所有人群食品中的應用。考慮到16週齡以下嬰兒透過飲食攝取卵磷脂的情況,EFSA 將卵磷脂的最大使用量設定為260毫克/公斤/天。政府、學術界和私營企業之間的合作推動了特種化學品的發展,從而促進了該行業的成長。此外,消費者生活方式的改善、健康意識的提高以及食品加工能力的提升也進一步推動了市場需求。

歐洲市場洞察

預計到2035年,歐洲食品飲料化學品市場將佔據顯著的市場份額,這主要得益於嚴格的安全法規、永續發展目標以及清潔標籤產品的持續創新。產業因應措施主要受天然添加劑、功能性成分和防腐劑需求成長的驅動。歐洲食品安全局(EFSA)和歐盟法規與法規彙編(REACH)等監管機構在促進企業遵守這些法規方面發揮著重要作用,而行業參與者則在應對消費者偏好轉變帶來的挑戰。推動成長的因素包括:以健康益處為賣點的產品、植物性產品以及政府資助和支持的、符合歐洲綠色協議目標的永續發展措施。

在德國,食品飲料化學品市場對天然香料、甜味劑和增稠劑的需求強勁,主要得益於德國消費者註重健康的文化。德國以其卓越的安全記錄和對歐盟法規的全面遵守而著稱,同時積極推動永續發展和有機產品開發,積極採購環保材料,並利用天然和有機成分(包括非基因改造原料)開發新產品。在德國,向日葵卵磷脂作為一種天然、無致敏性的大豆卵磷脂替代品,正日益受到青睞,這主要得益於清潔標籤趨勢、可持續採購以及對植物性食品解決方案日益增長的需求。

2021年德國葵花籽產量

地區 | 生產 % |

布蘭登堡 | 54% |

薩克森-安哈特 | 11% |

薩克森 | 9% |

拜仁慕尼黑 | 9% |

巴登-符騰堡州 | 5% |

圖林根州 | 5% |

來源:美國農業部

英國食品飲料化學品市場受到脫歐後監管環境、清潔標籤產品趨勢以及消費者對成分透明度日益增長的需求的影響。市場越來越重視減少人工添加劑的使用,並改善天然來源的防腐劑和功能性成分。隨著消費者對飲食習慣改變的關注度不斷提高,以及政府健康倡議的支持力度加大,業內人士正加大對植物性新型低熱量和替代甜味劑的研發投入。為了滿足不斷變化的健康和永續發展目標,英國本土企業正越來越多地與全球供應商合作。

食品飲料化學品市場主要參與者:

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

國際食品飲料化學品市場競爭異常激烈,主要由重視創新的跨國公司主導。美國公司,如嘉吉和ADM,專注於生物基解決方案;而歐洲公司,如巴斯夫和凱瑞,則投資於清潔標籤技術。亞洲企業,包括味之素和Jubilant Ingrevia,則透過針對其所在地區量身定制的創新實現成長。關鍵策略涵蓋永續性、可追溯性和發酵技術的進步。隨著消費者對天然環保添加劑的需求日益增長,領先企業正在調整其產品組合,以適應全球市場不斷變化的消費者偏好和監管要求。

以下列出市場上的一些主要參與者:

公司名稱 | 國家 | 約佔市場佔有率(%) |

巴斯夫股份公司 | 德國 | 6.9% |

嘉吉公司 | 美國 | 6.6% |

杜邦公司 | 美國 | 6.0% |

凱裡集團有限公司 | 愛爾蘭 | 5.3% |

奇華頓公司 | 瑞士 | 5.0% |

阿徹丹尼爾斯米德蘭公司(ADM) | 美國 | xx% |

帝斯曼-費梅尼赫 | 荷蘭 | xx% |

泰萊公司 | 英國 | xx% |

CJ第一製糖公司 | 韓國 | xx% |

英聯食品公司 | 美國 | xx% |

丹尼斯克(IFF) | 美國 | xx% |

豐益國際股份有限公司 | 馬來西亞/新加坡 | xx% |

馬尼德拉集團 | 澳洲 | xx% |

Jubilant Ingrevia 有限公司 | 印度 | xx% |

味之素株式會社 | 日本 | xx% |

最新動態

- 2024年6月,巴斯夫股份公司推出了ecoflex F Blend C1200 BMB,這是一種由可再生材料製成的可生物降解塑膠。該產品專為永續包裝而設計,旨在滿足日益增長的可堆肥材料需求,並提升巴斯夫在可生物降解塑膠領域的地位,從而幫助實現全球永續發展和循環經濟目標。

- 2024年5月,Origin Materials推出了首款專為碳酸飲料設計的100% PET瓶蓋,該瓶蓋與PCO 1881瓶頸介面相容。這項創新提高了回收效率,減輕了包裝重量,有助於飲料產業實現永續發展目標,並促進塑膠包裝解決方案的循環經濟。

- Report ID: 1018

- Published Date: Oct 06, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略