航空航太保險市場展望:

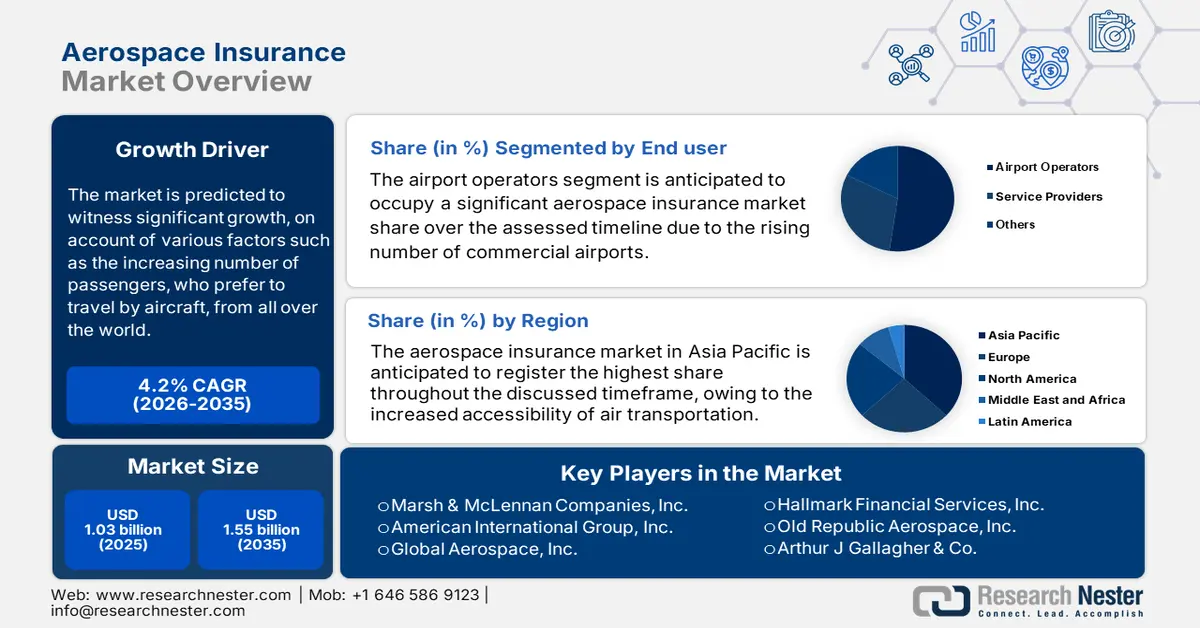

2025年,航太保險市場規模超過10.3億美元,預計到2035年將達到15.5億美元,在預測期內(即2026年至2035年)的複合年增長率約為4.2%。 2026年,航空航太保險業規模估計為10.7億美元。

受諸多因素影響,例如來自世界各地的乘客越來越多,他們更傾向於乘坐飛機出行,預計航空保險市場將迎來顯著增長。根據國際航空運輸協會 (IATA) 2024 年 5 月發布的報告,每天有超過 1,250 萬人透過 12.8 萬個航班往返於 2.1 萬多個重要城市對之間。這為該領域的全球領導者創造了大量機遇,具體機會取決於各運營航空運輸設施的補貼。此外,相關機場和飛機的維護需求也推動了對充足報銷和保險單的需求。

未來市場的成長也得益於航空業的快速擴張和國際活動的增加。隨著全球航空互聯互通變得更加高效便捷,該領域的現金流量也日益擴大。根據國際航空運輸協會預測,到2024年,全球航空業的利潤總額將達到257億美元。該機構也計算出,2024年航空客運收入將達642億美元。

十億。這些數字預示著該領域前景光明,潛力巨大,吸引了更多的先驅者和金融機構投資和參與。

關鍵 航空航太保險 市場洞察摘要:

區域亮點:

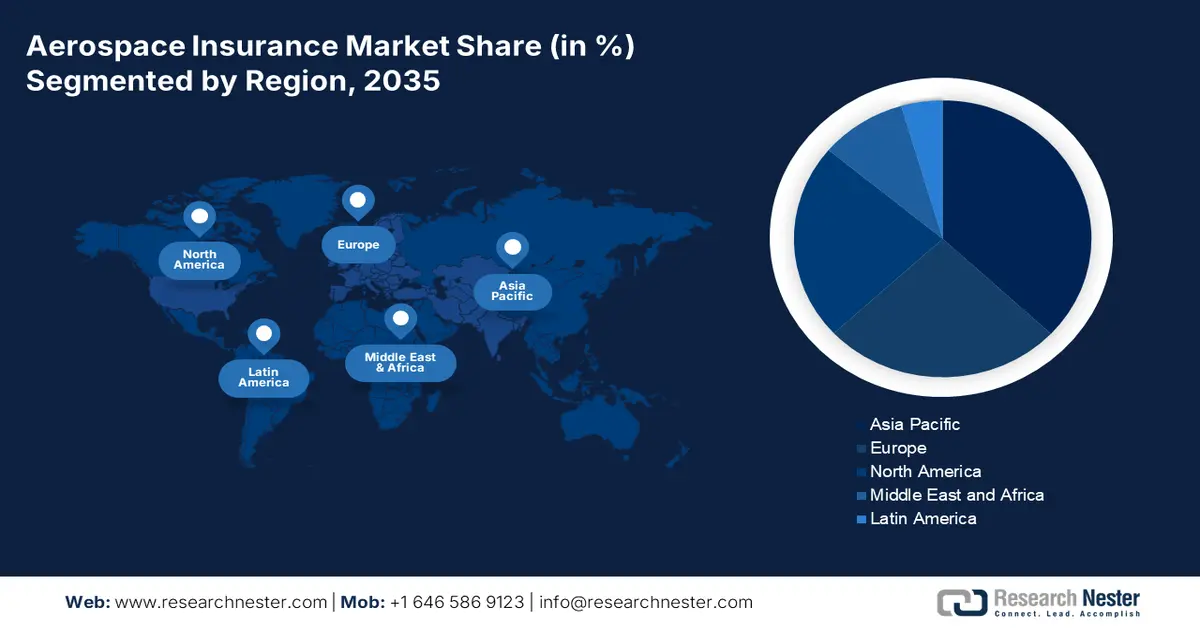

- 到2035年,亞太地區航空保險市場可望佔據37%的市場份額,這得益於商業機場數量的增加、航空客運量的快速增長以及航空機隊的不斷壯大。

- 在預測期內,北美市場將呈現顯著成長,這得益於經濟穩定、產業全球化以及航空客運量的不斷增長。

細分市場洞察:

- 預計到 2035 年,航空保險市場中的機場營運商細分市場將佔據重要份額,這得益於商業機場的成長和旅遊相關投資的增加。

- 預計到 2035 年,航空保險市場中的公共責任險細分市場將佔據重要份額,這得益於航空事故國際理賠流程的簡化。

主要成長趨勢:

- 擴大機隊規模以因應客運量成長

- 加速都市化與空中交通

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Marsh & McLennan Companies, Inc.、美國國際集團、Global Aerospace, Inc.、Allianz SE、Arthur J Gallagher & Co.、Axa SA、Old Republic Aerospace, Inc.、Willis Towers Watson PLC、Hallmark Financial Services, Inc.、Hisco Republic Aerospace, Inc.、Willis Towers Watson PLC、Hallmark Financial Services, Inc.、Hisco Republic Aerospace, Inc.、Hiscoxair。

全球 航空航太保險 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 10.3億美元

- 2026年市場規模: 10.7億美元

- 預計市場規模:到 2035 年將達到 15.5 億美元

- 成長預測: 4.2% 複合年增長率(2026-2035)

主要區域動態:

- 最大地區:亞太地區(到 2035 年佔 37%)

- 成長最快的地區:亞太地區

- 主要國家:美國、英國、德國、中國、法國

- 新興國家:中國、印度、巴西、墨西哥、新加坡

Last updated on : 8 September, 2025

航空航太保險市場的成長動力與挑戰:

成長動力

- 為因應客運量成長而擴大機隊規模:根據民航局的數據,全球營運飛機數量預計將從2024年的28,400架增至2035年的36,400架,這將導致商用航空機隊規模擴大28%。考慮到空難、自然災害等各種風險事件的發生機率,大多數此類商務機隊都選擇航空保險市場提供的可靠財務保障。這兩個因素共同作用,導致資本流入膨脹,消費群體不斷擴大。

- 都市化與空中交通加速:聯合國人口基金於2024年6月報告稱,預計到2030年,全球將有超過50億人居住在城市地區。這意味著城市基礎建設將持續發展,包括空中交通。此外,一些私人機構和管理機構正對投資建設擁有充足住宿條件的智慧城市表現出濃厚興趣,這為航空保險市場創造了新的商機。此外,電動垂直起降飛行器(eVTOLS)和無人機配送系統在這一領域的興起,也為該領域的全球領導者開闢了豐厚的獲利途徑。

挑戰

- 系統性、國際性和金融波動性:航空保險市場受到各種限制,例如認知度低和客戶滿意度低,這可能導致客戶對特定航空運輸的安排失去興趣和信任。保險理賠處理速度緩慢,因為理賠需要經過多個公共部門才能在國外辦理,這往往會讓投資者望而卻步。此外,由於地緣政治和經濟動盪,全球航空業正面臨不確定性和不可預測性,導致服務提供者和營運商的新訂貨和註冊率不一致。

航空航太保險市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.2% |

|

基準年市場規模(2025年) |

10.3億美元 |

|

預測年度市場規模(2035年) |

15.5億美元 |

|

區域範圍 |

|

航空航太保險市場細分:

最終用戶細分分析

預計機場營運商細分市場將在評估期內佔據航空保險市場的顯著份額。全球多個地區商業機場數量的不斷增長,確保了其在這一消費群體中佔據領先地位。此外,機場營運商與飛機的管理和財務產出直接相關,這使得保險保障成為其必要保障。尤其是馬來西亞、泰國、中國、日本、印度、沙烏地阿拉伯等旅遊人口占比較高的國家的崛起,凸顯了該領域投資的必要性。

保險類型細分分析

預計到2035年,公共責任險將在航空保險市場佔據相當大的份額。該險種旨在承保飛機對第三方個人或實體造成的損害,例如財產、地面人員和其他飛機造成的損害。由於公共執法政策的差異,不同地區或國家的事故雙方在碰撞事故中面臨的複雜情況往往變得更加複雜。另一方面,公共責任險簡化了整個理賠和損害賠償流程,使其成為營運商,尤其是國際航線營運商的優先選擇。此外,此類航班的財務收益遠高於國內航班,這確保了該險種能夠帶來更高的收入。

我們對全球航空航太保險市場的深入分析包括以下幾個部分:

最終用戶 |

|

保險類型 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

航空航太保險市場區域分析:

亞太市場洞察

預計亞太地區航空保險市場將在預期時間內佔據最高份額,達到37%。商用機場數量的增加和普遍的可及性使該地區在全球市場中處於領先地位。尤其是中國和印度等新興經濟體,對該地區領先地位的鞏固做出了重要貢獻。根據印度民航局報告,預計2035年,印度商用航空機隊規模將擴大2.5倍,2024年將達到600架。此外,截至2024年10月,亞太地區的航空客運量增幅高達18.5%,位居全球各地區之首(國際航空運輸協會)。

根據國際航空運輸協會的數據,2024年3月和2月,中國國內旅客週轉量(RPK)年增17.6%和35.1%。此外,快速的都市化和全球業務擴張正在累積推動中國航空保險市場的消費群體不斷擴大。另一方面,中國的經濟發展和可支配收入的增加正推動居民投資於個人需求,包括旅行和商務旅行。例如,2024年中國居民人均可支配所得為1,624.5美元,2025年將進一步成長5.5%,達到1,688美元(國務院新聞辦公室數據)。

北美市場洞察

到2035年底,北美航空保險市場有望顯著成長。經濟穩定和產業全球化是該領域的主要成長動力。此外,該領域卓越的財務產出也使其成為優先投資領域。根據北美國際機場協會 (NAAC) 透露,到2024年,美國和加拿大機場的就業和GDP貢獻分別為1,150萬個和1.4兆美元,以及40.5萬個和253億美元。此外,出境和入境旅客流量的不斷增長也推動了該地區航空保險的蓬勃發展,並吸引全球先鋒企業參與其中。

2022年,美國年度航空客運量較2019年成長89%,達到9.37億人次,是全球疫情後復甦最為顯著的國家之一(ScienceDirect數據)。加之海外業務的擴張,導緻全美航空運輸量增加,進而推動了航空保險市場的發展。美國航空保險市場利潤豐厚,其頻繁的服務升級也印證了其在航空保險領域的積極參與。例如,2024年8月,Skyward Specialty Insurance Group與Acceleration Aviation Underwriters攜手,為所有航空相關企業打造全面的保障解決方案。保障範圍涵蓋:商用和通用航空飛機、固定基地運營商、飛行學校、公共和私人機場以及其他航空企業。

航空航太保險市場參與者:

- 達信麥克倫南公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 美國國際集團

- 全球航空航太公司

- 安聯

- 亞瑟·J·加拉格爾公司

- 安盛集團

- 舊共和國航空航太公司

- 韋萊韜悅

- 霍爾馬克金融服務公司

- 希斯科克斯有限公司

- 洛克斯頓集團

- 瑞安航空

航空保險市場的主要參與者正在不斷拓展海外業務版圖和營運領域,以獲取更多收入。他們致力於建立強大的資本資源和現金流入網絡,進一步提升了該領域的活躍度和參與度。例如,2024年12月,Redline Underwriting與安聯商業保險合作,推出了拉丁美洲和加勒比海地區市場的通用航空保險解決方案。新的產品線涵蓋私人、休閒和商務固定翼及旋翼飛機,擴展了公司的分銷網絡,同時滿足了中小型飛機營運商尚未滿足的需求。這些主要參與者包括:

最新動態

- 2025年3月, Rokstone宣布計劃於4月前推出一項新的中型航空市場計劃,為經紀人提供勞合社承保能力。這項新的保險模式旨在擴大該公司在美國的航空承保能力,承保範圍包括船體承保能力和責任險,保額分別高達1000萬美元和5000萬美元。

- 2025年3月,瑞安航空推出了一項名為Prime的年度訂閱服務,會員費用為85美元,包含預留座位、保險以及月度座位銷售。該服務試點階段最多可容納25萬名會員,預計每年將為公司帶來2,230萬美元的收入。

- Report ID: 2207

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

航空航太保險 市场报告范围

版权所有 © 2026 Research Nester。保留所有权利。