Перспективы рынка ингибиторов фактора роста эндотелия сосудов:

Объем рынка ингибиторов фактора роста эндотелия сосудов в 2025 году оценивался в 15,2 млрд долларов США и, по прогнозам, достигнет 26,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,2% в течение прогнозируемого периода, т. е. с 2026 по 2035 год. В 2026 году объем рынка ингибиторов фактора роста эндотелия сосудов (VEGF) оценивается в 16,1 млрд долларов США.

Мировой рынок переживает бурный рост, обусловленный расширением применения в онкологии и офтальмологии. Наблюдается быстрое распространение рака, такого как рак легких, толстой кишки и молочной железы, в сочетании с заболеваниями сетчатки, что обуславливает исключительную необходимость применения ингибиторов VEGF во всех странах. Согласно клиническому исследованию, проведенному Американским онкологическим обществом в январе 2024 года, в США прогнозируется 2 001 140 новых случаев рака и 611 720 смертей от рака, что эквивалентно примерно 5480 диагнозам ежедневно. Таким образом, растущее число заболеваний увеличивает спрос на ингибиторы VEGF, тем самым стимулируя рост рынка.

Дженерики играют важнейшую роль в глобальных системах здравоохранения, предлагая экономически эффективные альтернативы фирменным препаратам. Согласно отчету USP Quality Matters за апрель 2025 года, дженерики поступают в основном из Индии. Дженерики составляют 90% объема рецептурных препаратов в США. На Китай приходится 8% от общего объема АФИ, а 43% фирменных фармацевтических АФИ поступает из Европы. Эта глобальная цепочка поставок играет важнейшую роль в производстве сложных биологических препаратов, включая ингибиторы фактора роста эндотелия сосудов (VEGF). С ростом спроса на доступные методы лечения рака и офтальмологии рынок все больше зависит от наличия высококачественных дженериков и биоаналогов. Ожидается, что развивающиеся рынки будут играть более важную роль в производстве и потреблении.

Рынок ингибиторов фактора роста эндотелия сосудов: факторы роста и проблемы

Драйверы роста

- Доступные медицинские вмешательства: доказанная эффективность представленных на рынке препаратов делает их предпочтительными для применения в доступной медицине. Это также вынуждает производителей лекарственных препаратов проводить различные формы клинических испытаний, что еще больше усиливает изучение их потенциала. Согласно отчету NLM за декабрь 2024 г., в других исследованиях биоаналогов бевацизумаба в качестве индукционной терапии первой линии у пациентов с метастатическим колоректальным раком (мКРР) частота объективного ответа (ЧОО) варьировалась от 49% до 56%, а медианная выживаемость без прогрессирования (ВБП) составляла около 11 месяцев. Эти оптимистичные результаты свидетельствуют о терапевтической ценности ингибиторов VEGF и обосновывают дальнейшее развитие их как экономически эффективных препаратов на рынке.

- Технологические достижения: Еще одним ключевым фактором роста рынка ингибиторов фактора роста эндотелия сосудов является технологический прогресс в терапевтическом секторе. Внедрение искусственного интеллекта (ИИ) в офтальмологию произвело революцию в лечении пациентов. Устройства на основе ИИ способны генерировать прогностические данные на уровне пациента и прогнозировать потребности в индивидуальном лечении, сокращая время на оптимизацию схемы лечения. Согласно отчету Комиссии по ценным бумагам и биржам США (SEC) от ноября 2024 года, мировой рынок анти-VEGF-терапии расширяется. Объём рынка брендированных анти-VEGF-препаратов в 2023 году составил около 14 миллиардов долларов США. Это свидетельствует об огромной роли инноваций в разработке терапии ингибиторами VEGF.

- Рост заболеваемости возрастной макулярной дегенерацией: по мере старения населения мира увеличивается число людей, которые могут страдать возрастной макулярной дегенерацией (ВМД). Поскольку VEGF играет ключевую роль в формировании аномальных кровеносных сосудов при влажной ВМД, основным методом лечения является назначение ингибиторов VEGF. Повышение осведомленности о ВМД и риске необратимой потери зрения привело к увеличению частоты скрининга и диагностики. Таким образом, с ростом числа пациентов, проходящих диагностику, растет спрос на методы, способные эффективно замедлить или остановить прогрессирование заболевания. Эта тенденция приведет к росту рынка ингибиторов фактора роста эндотелия сосудов, причем в регионах с большей численностью пожилого населения этот рост будет особенно заметен.

Внедрение биоаналогов и клиническая эквивалентность в терапии ингибиторами VEGF

Сравнение результатов клинических испытаний общей частоты ответов и эффективности биоаналога бевацизумаба (Encoda) и бевацизумаба (2024)

Категория ответа | Биоаналог | Бевацизумаб |

Полный ответ (CR) (%) | 2 (0,9) | 1 (0,5) |

Частичный ответ (ЧО) (%) | 97 (41,5) | 84 (41,6) |

Стабильное заболевание (SD) (%) | 108 (46,2) | 97 (48,0) |

Прогрессирующее заболевание (ПЗ) (%) | 7 (3.0) | 7 (3,5) |

Не оценено (%) | 20 (8,5) | 13 (6.4) |

Общий показатель ответов (ORR) | 42,3% | 42,1% |

95% точный доверительный интервал | 35,9% - 48,9% | 35,2% - 49,2% |

Нестратифицированный коэффициент риска ORR | 1.005 | — |

95% доверительный интервал отношения риска | 0,807–1,253 | — |

90% доверительный интервал отношения риска | 0,836–1,210 | — |

Нестратифицированная разница в риске ORR | 0,002 | — |

95% доверительный интервал разницы | -0,091 до 0,095 | — |

90% доверительный интервал разницы | -0,076 до 0,080 | — |

Источник: NLM, декабрь 2024 г.

Испытание

- Ценовые ограничения, накладываемые регулирующими органами: Проблема ценообразования остаётся одним из важнейших препятствий, мешающих рынку ингибиторов фактора роста эндотелия сосудов (VEGF) охватить оптимальную потребительскую базу. Во многих странах этот контроль цен является строгим для биоаналогов бевацизумаба и других ингибиторов VEGF, что создаёт серьёзные препятствия для производителей в успешной разработке и продвижении этих препаратов. Это часто приводило к различиям в доступе к лечению, поскольку варианты возмещения расходов и страховое покрытие различаются в разных странах. Следовательно, эти ценовые ограничения ограничивают возможности рынка по достижению прибыльного проникновения и, следовательно, ограничивают доступность ингибиторов VEGF для пациентов, нуждающихся в этих супрессорных препаратах.

- Строгие нормативные требования: Рынок сталкивается со значительными трудностями из-за строгих нормативных требований, действующих в разных странах. Все новые препараты и биоаналоги должны проходить клинические испытания и дорогостоящие процедуры, которые могут задержать вывод продукта на рынок и увеличить расходы на разработку. В каждом регионе действуют и другие установленные стандарты, что дополнительно затрудняет выход на рынок. Нормативная среда сдерживает скорость предоставления пациентам новых терапевтических альтернатив ингибиторам VEGF и, следовательно, замедляет рост рынка.

Объем и прогноз рынка ингибиторов фактора роста эндотелия сосудов:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

15,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

26,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка ингибиторов фактора роста эндотелия сосудов:

Анализ сегмента пути введения

Ожидается, что инъекционный подсегмент в сегменте путей введения ингибиторов фактора роста эндотелия сосудов (VEGF) займет наибольшую долю рынка – 71% – в прогнозируемый период благодаря своей превосходной биодоступности и быстрому терапевтическому эффекту. Эффективность большинства ингибиторов VEGF, особенно моноклональных антител, требует инъекционного введения. Согласно отчёту NLM за январь 2023 года, в Японии частота инъекций анти-VEGF-препаратов, скорректированная по полу и возрасту, на 1000 человеко-лет, за последние десять лет увеличилась с 7,9 до 16,1. Это свидетельствует о значительном росте использования инъекционных методов для лечения заболеваний, угрожающих зрению, и онкологических заболеваний.

Анализ сегмента типа

Ожидается, что подсегмент ингибиторов VEGF-A займет наибольшую долю рынка в сегменте препаратов этого типа в прогнозируемом периоде благодаря своей центральной роли в патологическом ангиогенезе и доказанной эффективности при ряде основных показаний, таких как онкологические заболевания и возрастная макулярная дегенерация. VEGF-A стимулирует как васкуляризацию опухоли, так и неоваскуляризацию сетчатки, а также сосудистую проницаемость, поэтому ингибиторы, воздействующие на VEGF-A (например, бевацизумаб, ранибизумаб, афлиберцепт), составляют основу терапевтических схем. Их широкое клиническое применение также подтверждается действующими рекомендациями и одобрениями ведущих органов здравоохранения, таких как FDA и EMA.

Анализ сегмента конечного пользователя

Ожидается, что больничный подсегмент рынка ингибиторов фактора роста эндотелия сосудов (VEGF) займет самую высокую долю рынка в сегменте конечного пользователя в течение прогнозируемого периода благодаря превосходной инфраструктуре больниц, доступу к врачам-специалистам и способности вести тяжелые случаи, требующие расширенного ухода. Согласно отчету NLM в сентябре 2023 года, за последнее десятилетие в больницах Дании было сделано 901 826 инъекций ингибиторов VEGF 56 081 пациенту; только в 2022 году было сделано 131 010 инъекций. Такое большое количество инъекций было сделано в больнице, что подчеркивает решающую роль этих больниц в предоставлении терапии ингибиторами VEGF пациентам, которым требуется особое медицинское внимание.

Наш углубленный анализ рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип |

|

Класс наркотиков |

|

Приложение |

|

Способ применения |

|

Конечный пользователь |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок ингибиторов фактора роста эндотелия сосудов – региональный анализ

Обзор рынка Северной Америки

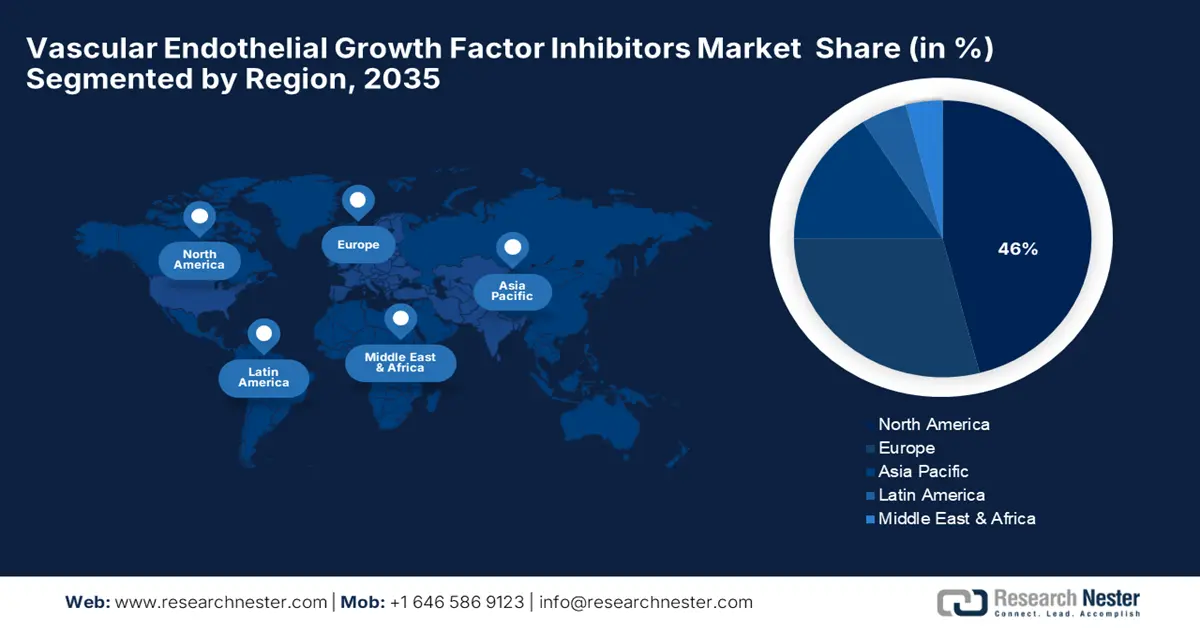

Ожидается, что рынок ингибиторов фактора роста эндотелия сосудов (VEGF) в Северной Америке займет самую высокую долю рынка в 46% в прогнозируемый период благодаря высокой распространенности рака и заболеваний сетчатки, а также высокой доступности биологических препаратов, одобренных FDA. Регион также обладает развитой инфраструктурой здравоохранения и значительными инвестициями в НИОКР. Государственные инициативы, такие как финансирование Национальными институтами здравоохранения (NIH) анти-VEGF терапии, продолжают стимулировать инновации, особенно в исследованиях в области онкологии и зрения. Благодаря государственно-частному партнерству разработка биоаналогов и клинические испытания проходят быстрее. Кроме того, новые ингибиторы VEGF быстрее выходят на рынок, контролируя FDA, благодаря ускоренной процедуре регистрации и гибкости регулирования.

Рынок в США растёт благодаря широкому страховому покрытию, высокой диагностике и раннему внедрению биоаналогов. Ведущие фармацевтические игроки и частые регистрации продуктов также способствуют расширению рынка. Согласно отчёту NCI за май 2025 года, показатель смертности от рака (смертности от рака) в США составляет 145,4 на 100 000 мужчин и женщин в год. Этот тревожный показатель стимулирует спрос на антиангиогенные препараты, такие как бевацизумаб и рамуцирумаб, которые являются стандартными средствами лечения ряда солидных опухолей. Кроме того, значительные инвестиции организаций в онкологические исследования ускоряют разработку следующего поколения таргетных препаратов на VEGF.

Рынок ингибиторов в Канаде растёт благодаря постоянным инновациям в области биологических препаратов и биоаналогов, а также увеличению численности пожилого населения. Кроме того, росту способствуют благоприятные условия возмещения расходов и проведение клинических исследований. Согласно отчёту Статистического управления Канады от апреля 2022 года, за последние пять лет в Канаде было зарегистрировано около 861 000 человек в возрасте 85 лет и старше. Будучи пожилыми пациентами, они более уязвимы к возрастным заболеваниям, таким как макулярная дегенерация и другие виды рака, которые в основном лечатся ингибиторами VEGF. Поскольку государственные программы здравоохранения обеспечивают доступ к этим методам лечения широкому населению, они способствуют более высокому уровню их внедрения.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок ингибиторов фактора роста эндотелия сосудов в Азиатско-Тихоокеанском регионе останется самым быстрорастущим в прогнозируемый период в связи с ростом заболеваемости заболеваниями глаз и раком, связанными с диабетом. Региональный рост ускоряется благодаря расширению доступа к здравоохранению и производству дженериков. В последние годы биоаналоги ингибиторов VEGF получили больше одобрений в регионе, что повышает их доступность и доступность. Ключевые рынки – Китай, Индия и Южная Корея – инвестируют в клинические исследования и местные производственные мощности. Более того, существует множество партнерств между транснациональными фармацевтическими компаниями и местными производителями, что ускоряет темпы расширения рынка.

Рынок в Китае растет благодаря государственным расходам на лечение онкологии и офтальмологии, а также увеличению числа одобрений биоаналогов. Производственные мощности также снижают стоимость лекарств. Согласно отчету NLM за сентябрь 2024 года, в Китае ежегодно выявляется все больше онкологических препаратов, на которые в 2022 году пришлось 49,2% всех клинических испытаний ранней фазы. Эндокринные и гематологические исследования также стабильно росли, составляя около 8,5% и 5,3% всех клинических испытаний ранней фазы в 2022 году. Кроме того, государственная поддержка биотехнологических инноваций привела к буму внутренней разработки ингибиторов VEGF, сделав этот рынок одним из самых быстрорастущих в Азиатско-Тихоокеанском регионе.

Рынок в Индии растёт благодаря огромному числу диабетиков, подверженных ретинопатии, и растущему спросу на доступные биологические препараты. Расширение специализированных больниц и программ общественного здравоохранения также способствует их внедрению. Согласно отчёту NLM за май 2025 года, распространённость диабета среди взрослых в Индии оценивается в 6,5%. На неинфекционные заболевания приходится около 60% общей смертности в Индии, причём особенно распространены диабет, гипертония и ожирение. Расширение государственных инициатив по повышению доступности лечения диабета и повышение осведомлённости о диабетической офтальмопатии способствуют дальнейшему развитию рынка. Более того, запуск экономически эффективных биоаналогов улучшает доступ к ним для более широкой базы пациентов.

Экспорт и импорт офтальмологических инструментов и приборов (2023):

Страна | Экспорт | Импорт |

Япония | 498 миллионов | 249 миллионов |

Сингапур | 197 миллионов | 88,8 миллионов |

Китай | 182 миллиона | 962 миллиона |

Израиль | 102 миллиона | 31,2 миллиона |

Южная Корея | 89,7 миллиона | 106 миллионов |

Источник: OEC, 2023

Обзор европейского рынка

Ожидается, что рынок ингибиторов фактора роста эндотелия сосудов (VEGF) в Европе будет устойчиво расти в течение прогнозируемого периода благодаря развитой нормативно-правовой базе, значительному присутствию производителей биоаналогов и старению населения. Политика и исследования в области общественного здравоохранения стимулируют доступность и инновации. Политика и исследования в области общественного здравоохранения стимулируют доступность и инновации. Европейское агентство по лекарственным средствам (EMA) одобрило несколько биоаналогов бевацизумаба, что повышает эффективность лечения и доступность препарата в регионе. В Германии и Великобритании также наблюдался устойчивый рост числа назначений анти-VEGF-терапии в связи с расширением ее применения в онкологии и офтальмологии. Развитая инфраструктура здравоохранения обеспечивает широкое применение ингибиторов VEGF.

Рынок ингибиторов фактора роста эндотелия сосудов в Великобритании растет благодаря хорошо развитой системе NHS, что обеспечивает широкое внедрение анти-VEGF терапии. Дополнительный импульс проникновению на рынок также дают программы раннего доступа и клинические испытания. Согласно отчету правительства Великобритании, май 2023 года, было заключено соглашение о финансировании в размере 5,4 млрд фунтов стерлингов (6,7 млрд долларов США) до марта 2022 года, из которых 1 млрд фунтов стерлингов (1,24 млрд долларов США) — это плановая деятельность, сосредоточенная на лечении рака. Также было сделано 500 млн фунтов стерлингов (620 млн долларов США) капитальных вложений на модернизацию больничной инфраструктуры и помещений для более сложных методов лечения, таких как ингибиторы VEGF. Раннее внедрение биоаналогов и систематический путь лечения рака NHS также дополнительно увеличивают проникновение на рынок.

Рынок в Германии растёт благодаря высоким расходам на здравоохранение, развитой офтальмологической и онкологической инфраструктуре, а также выгодным моделям возмещения расходов. Такие заболевания, как колоректальный рак, рак лёгких и возрастная макулярная дегенерация, тщательно отслеживаются в национальных базах данных здравоохранения. Согласно отчёту Национальной медицинской лаборатории (NLM) за апрель 2023 года, статистический анализ включает среднее значение и стандартное отклонение возраста при первичной постановке диагноза, 5-летнюю общую выживаемость с 95% доверительным интервалом и долю пациентов женского пола как показатель гендерного распределения и показатель охвата когорты. Такой уровень стратификации обеспечивает точность планирования лечения, способствует оценке результатов лечения и учитывается при принятии решений в сфере регулирования и возмещения расходов.

Основные игроки на рынке ингибиторов фактора роста эндотелия сосудов:

- Регенерон Фармасьютикалс

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Байер АГ

- Новартис АГ

- Рош (Genentech)

- Amgen Inc.

- Биоген

- Coherus BioSciences

- Компании здравоохранения Бауша

- Виатрис Инк.

- Эли Лилли и компания

- Бристоль Майерс Сквибб

- Exelixis, Inc.

- Takeda Pharmaceuticals

- Eisai Co., Ltd.

- Санофи (Регенерон)

Конкуренция на рынке высока, и лидируют в ней Regeneron, Bayer и Novartis. Также наблюдается стремление к расширению показаний к применению препарата, разработке биоаналогов и совершенствованию систем доставки для повышения комфорта пациентов. Например, Regeneron предложил более высокие дозы препарата Эйлеа для более удобного интервала дозирования. Кроме того, новым трендом стало сотрудничество. Например, Bristol Myers Squibb и BioNTech совместно разрабатывают биспецифическое антитело PD-L1/VEGF-A, BNT327, для лечения рака. Эти стратегические шаги указывают на инновации, направленные на удовлетворение неудовлетворенных медицинских потребностей в области ингибиторов VEGF.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В августе 2024 года компания Lupin Limited объявила о завершении глобального клинического исследования фазы 3 биоаналогичного препарата LUBT010. Исследование показало, что LUBT010 действует так же хорошо, как и оригинальный препарат Lucentis, улучшая зрение у пациентов с влажной формой возрастной макулярной дегенерации (влажной ВМД).

- В сентябре 2022 года компания Celltrion USA объявила, что её препарат Вегзелма, биоаналог Авастина, для лечения шести видов рака, был одобрен Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). Этот препарат предлагает пациентам более доступный вариант лечения.

- Report ID: 2479

- Published Date: Sep 29, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ингибиторы фактора роста эндотелия сосудов (VEGF) Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом