Тенденции мирового рынка урологических лазеров, прогнозный отчет на 2025–2037 гг.

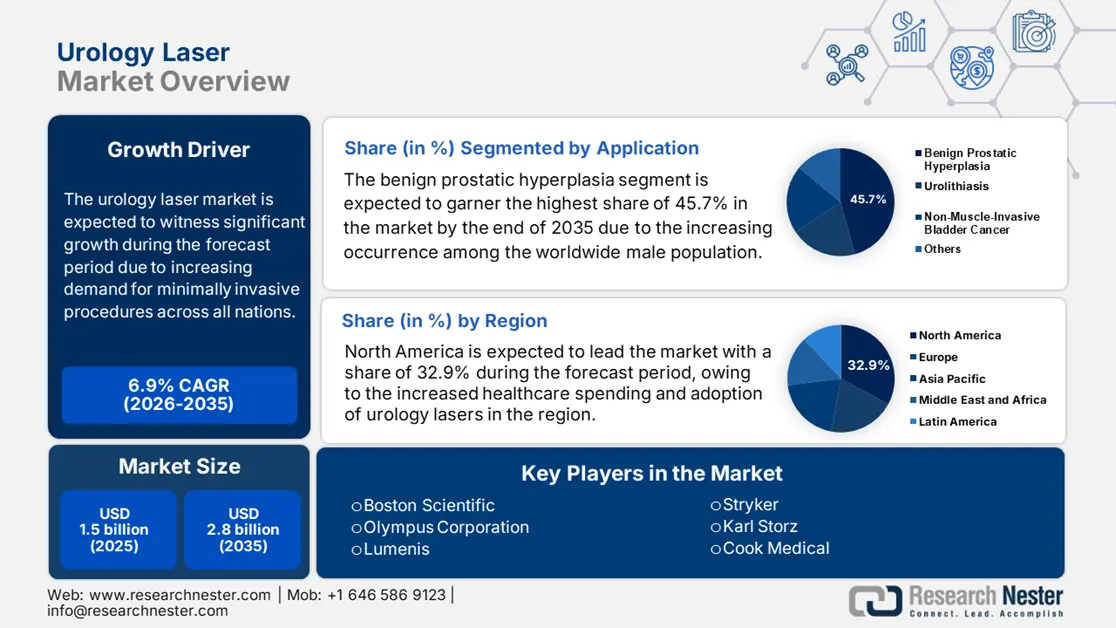

Объем рынка урологических лазеров оценивался в 1,3 млрд долларов США в 2024 году и, по прогнозам, достигнет 2,8 млрд долларов США к концу 2037 года, увеличившись в среднем на 6,9% в течение прогнозируемого периода, т. е. с 2025 по 2037 год. В 2025 году объем отрасли урологических лазеров оценивается в 1,5 млрд долларов США.

Рынок способствует эскалации пула пациентов, страдающих доброкачественной гиперплазией предстательной железы, которая, как сообщается, затрагивает более 200 миллионов мужчин во всех странах, как заявила ВОЗ в 2023 году. Между тем, распространенность камней в почках растет на 12% ежегодно, по данным статьи NIH за 2024 год. Это растущее бремя привело к исключительному спросу на урологические лазеры, что еще больше вдохновило цепочку поставок на необходимые преобразования. В этой связи материалы для цепочки поставок урологических лазеров в основном поступают из Германии, Японии и США, что способствует подъему рынка.

С экономической точки зрения PPI и CPI для урологических лазеров выросли на 4,5% и 7,1% из-за роста затрат на редкоземельные металлы и эксплуатационных расходов больниц, что указывает на положительное влияние на расширение рынка. В мировой торговле лидируют США и Германия с 38% и 27% экспорта, в то время как Китай и Индия лидируют по импорту восстановленных систем, согласно данным ITC за 2024 год. Кроме того, инвестиции в исследования лазеров следующего поколения, таких как импульсные тулиевые лазеры, достигли 322 миллионов долларов США в 2023 году, финансируемых как NIH, так и программой ЕС Horizon, что способствует развитию бизнеса в этом секторе.

Сектор лазерной урологии: факторы роста и проблемы

Драйверы роста

- Спрос на малоинвазивные операции: рынок урологических лазеров растет из-за спроса на эти операции, поскольку они значительно сокращают пребывание в больнице. Согласно исследованию AHRQ в 2022 году, лазерная простатэктомия сократила госпитализацию по поводу доброкачественной гиперплазии предстательной железы на 33%, что сэкономило почти 2,2 млрд долларов США за два года. Кроме того, FDA США в 2024 году отмечает, что внедрение тулиевых волоконных лазеров в настоящее время составляет 30% операций по ДГПЖ из-за сокращенного периода восстановления.

- Внедрение новых технологий: это еще один драйвер для значительных преобразований рынка. Эти технологические достижения, как доказано, обеспечивают повышенную точность и безопасность при минимально инвазивных процедурах. Сообщается, что одобренные лазеры теперь демонстрируют повышение эффективности на 42% по сравнению с предыдущими системами. Кроме того, сообщается, что финансируемая NIH калибровка лазера на основе искусственного интеллекта сокращает время операции на 22%. Кроме того, фирменный продукт Boston Scientific под названием LithoVue Elite привел к увеличению внедрения и роста на 32% в 2024 году.

Исторический рост пациентов и его влияние на расширение рынка урологических лазеров

Рынок включает в себя обширный пул пациентов, что в значительной степени определяет расширение отрасли. Существует стандартный рост стареющего населения, диагностических показателей и расширение страхового покрытия для этих процедур, что фактически требует такого оборудования, как урологические лазеры. За последнее десятилетие во всех странах наблюдается рост таких заболеваний, как ДГПЖ, камни в почках и опухоли мочевого пузыря, что создало основу для роста бизнеса. Кроме того, такие регионы, как США, Германия и Япония, доминируют с высокими продажами, обусловленными возросшими объемами процедур, что вдохновляет производителей использовать урологические лазеры.

Исторический рост пациентов — пользователи урологических лазеров в миллионах с 2010 по 2020 год

|

Страна |

2010 пациентов |

2020 пациентов |

Ключевой драйвер |

|

США |

4,4 |

8,1 |

Расширение Medicare, осведомленность о ДГПЖ |

|

Германия |

2,3 |

4,2 |

Стареющее население, высокое страховое покрытие |

|

Франция |

1,7 |

2,9 |

Правительственные инициативы в области урологии |

|

Испания |

1,3 |

2,2 |

Растущий уровень распространенности камней в почках |

|

Австралия |

1 |

1,7 |

Частные инвестиции в здравоохранение |

|

Япония |

3,2 |

5,8 |

Гериатрический всплеск ДГПЖ |

|

Индия |

1,4 |

3,7 |

Медицинский туризм, рост городского здравоохранения |

|

Китай |

2,7 |

6,9 |

Бум больничной инфраструктуры |

Стратегии производителей, формирующие урологический лазер Промышленность

Производители в секторе урологических лазеров с готовностью реализуют свои стратегии, чтобы закрепить свои позиции на рынке. Основные тактические тенденции, выбранные игроками, включают разработку эксклюзивной продукции, примечательное сотрудничество и расширение рынка в развивающихся странах. В связи с этим CMS в 2024 году заявляет, что компании, использующие эти стратегии, стали свидетелями 14%-ного увеличения годового роста выручки на ключевых рынках, при этом гольмиевые лазеры лидируют в отрасли с 46% мировых продаж. Кроме того, AHRQ оценивает, что будущее расширение в значительной степени зависит от оптимизации затрат для регионов, чувствительных к ценам, и правил модернизации возмещения.

Возможности роста доходов для производителей урологических лазеров 2023–2024 гг.

|

Компания |

Стратегия |

Влияние на доход |

Изменение доли рынка |

|

Boston Scientific |

Запущен LithoVue Elite (улучшено ИИ) |

+$222 млн |

+6% (США/ЕС) |

|

Olympus |

Партнерство с 15 сетями ASC |

+$181 млн |

+5% (по всему миру) |

|

Lumenis |

Возмещение CMS для Moses 2.0 |

+153 млн долларов США |

+4% (Северная Америка) |

|

Stryker |

Программа по восстановлению лазеров в Индии |

+92 млн долларов США |

+9% (Азиатско-Тихоокеанский регион) |

Проблема

- Высокая стоимость оборудования: Одним из существенных ограничений на рынке являются высокие затраты, связанные с передовым оборудованием, и ограниченная политика возмещения. Этот фактор затрудняет внедрение этих лазерных систем в медицинских учреждениях регионов с бюджетными ограничениями, поскольку их приобретение и обслуживание обходятся дорого. Кроме того, отмечается, что в США ставки возмещения расходов на лазерные процедуры не покрывают полную стоимость лечения, что создает финансовую нагрузку на пациентов. Такое несоответствие между стоимостью лечения и ставками возмещения может помешать стремлению глобальных компаний инвестировать в этот сектор.

Рынок урологических лазеров: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

6,9% |

|

Размер рынка базового года (2024) |

1,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

2,8 млрд долларов США |

|

Региональный охват |

|

Урологическая лазерная сегментация

Применение (доброкачественная гиперплазия предстательной железы, мочекаменная болезнь, неинвазивный рак мочевого пузыря)

Ожидается, что сегмент доброкачественной гиперплазии предстательной железы займет самую высокую долю в 45,7% на рынке урологических лазеров к концу 2037 года. Доминирование сегмента объясняется ростом заболеваемости доброкачественной гиперплазией предстательной железы среди мужского населения во всех странах. В этом контексте предпочтение лазерной терапии, такой как тулиевый и гольмиевый лазеры, резко возросло из-за их огромной эффективности и снижения частоты осложнений по сравнению с традиционными хирургическими методами. Помимо внедрения минимально инвазивных процедур, это еще больше повышает спрос на эти методы лечения.

Тип лазера (система тулиевого лазера, система гольмиевого лазера, система диодного лазера)

Ожидается, что сегмент систем тулиевого лазера займет вторую по величине долю в 35,4% на рынке урологических лазеров в течение прогнозируемого периода времени. Рост в сегменте обусловлен его повышенной эффективностью в лечении урологических заболеваний. Помимо этого, тулиевые лазеры предлагают замечательные преимущества, такие как более низкая частота кровотечений и высокая скорость резекции тканей, что делает их идеальными для таких процедур, как энуклеация простаты. Кроме того, рост пожилого населения также вносит значительный вклад в рост сегмента.

Наш углубленный анализ мирового рынка урологических лазеров включает следующие сегменты:

|

Применение |

|

|

Тип лазера |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Урологическая лазерная промышленность - региональный обзор

Анализ рынка Северной Америки

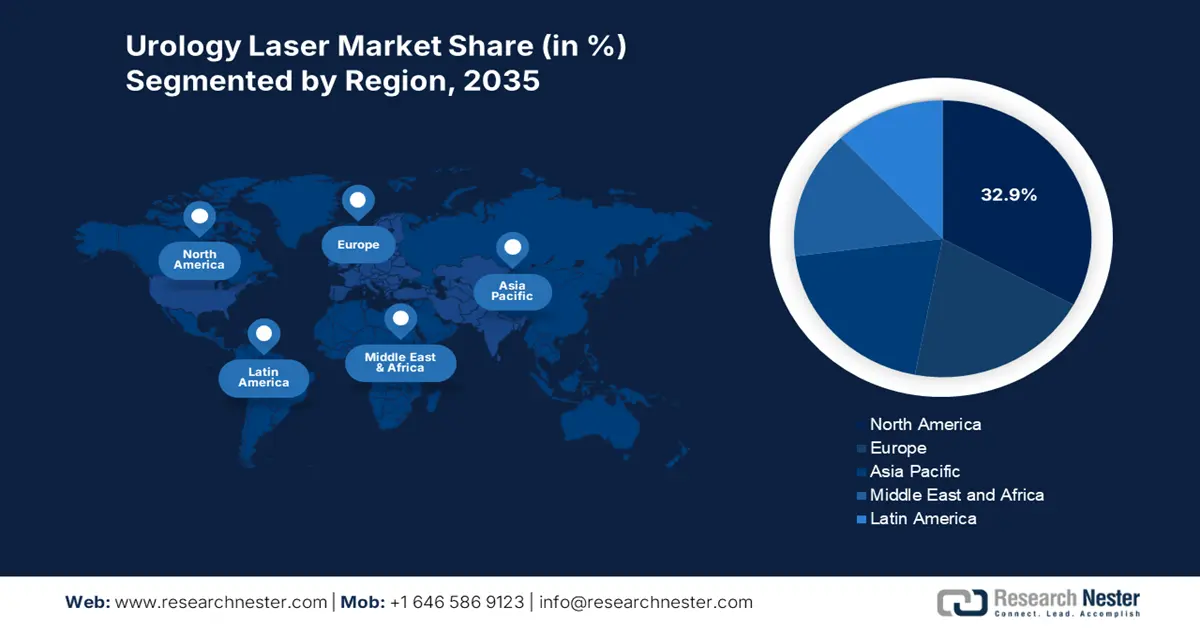

Ожидается, что рынок урологических лазеров в Северной Америке зарегистрирует самую высокую долю в 32,9%, увеличившись при среднегодовом темпе роста 5,7% в течение прогнозируемого периода. Регион выигрывает от обширной потребительской базы, т. е. пула пациентов, страдающих урологическими расстройствами, и предпочтения этих лазеров как эффективного решения. Кроме того, федеральные агентства, такие как CDC и AHRQ, расширяют свою поддержку с помощью инвестиций, таких как Medicare, выделяя 820 миллионов долларов США на лечение, связанное с урологией, что на 16% больше, чем в 2020 году. Аналогичным образом, Medicare выделила 1,3 миллиарда долларов США на сектор урологии. Технологические инновации и присутствие ключевых игроков рынка еще больше стимулируют рост в регионе.

Рынок урологических лазеров в Канаде имеет огромное значение с прогнозируемым среднегодовым темпом роста 5,9%, чему все больше способствует система здравоохранения. Например, в 2023 году 10% федерального бюджета страны, что составляет около 3,3 млрд долларов США, было выделено на урологические услуги, что на 12% больше, чем в 2020 году. Кроме того, провинциальная система также заметно увеличила инвестиции на 20% с 2021 по 2024 год, что принесло пользу более чем 210 000 пациентов ежегодно. Нормативная база расширяет свою поддержку, одобряя такие технологии, как лазер CO2RE для лечения таких состояний, как стрессовое недержание мочи и урогенитальный синдром менопаузы, тем самым предоставляя огромные возможности для развития рынка.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок урологических лазеров в Азиатско-Тихоокеанском регионе является самым быстрорастущим, занимая долю 22,4% и увеличиваясь в среднем на 8,9%. Рост в регионе в основном обусловлен увеличением инвестиций в здравоохранение, ростом старения населения и продолжающимися разработками в области медицинских технологий. Помимо присутствия таких стран, как Япония, Китай, Индия и Южная Корея, что является основным фактором, с которым связан рост. В Южной Корее более высокие показатели внедрения урологических лазеров, обусловленные ее заболеваемостью; Между тем, рост в Индии объясняется увеличением государственного бюджета на здравоохранение.

Китай является крупным игроком, занимая прибыльную долю в 98,6% на рынке урологических лазеров в Азиатско-Тихоокеанском регионе. Страна получает выгоду от существенных государственных расходов, которые за последние пять лет увеличились на 18% на лечение урологии в 2023 году. Кроме того, Национальное управление по контролю за лекарственными средствами (NMPA) также предлагает свою поддержку, активно одобряя передовые технологии урологических лазеров для удовлетворения растущего спроса. С прогнозируемым объемом рынка в 98,7 млн долларов США к 2030 году рынок в стране продолжает расширяться во всех странах.

Компании, доминирующие на рынке лазерной урологии

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавние Развитие

- Региональное присутствие

- Анализ SWOT

На рынке представлены ключевые игроки, которые с готовностью реализуют многочисленные тактические стратегии для установления своего присутствия на международном уровне. Глобальные лидеры, включая Boston Scientific, Olympus и Lumenis, доминируют с 61% выручки. Доминирование объясняется дифференциацией продукции, выходом на развивающиеся рынки, оптимизацией затрат и лоббированием со стороны регулирующих органов. Например, Lumenis объявила о партнерстве с больницами в Индии с целью установки 500 лазеров к 2026 году, что отражает позитивное развитие рынка. Кроме того, в 2024 году Cook Medical запустила отремонтированные лазеры со скидкой 30% для Латинской Америки, что означает позитивный прогноз по усилению конкуренции среди основных игроков рынка.

Вот список основных игроков, работающих на рынке:

|

Название компании (страна) |

Рынок Поделиться |

Отраслевой фокус |

|

Boston Scientific (США) |

24% |

Гольмий и Тулиевые лазеры для ДГПЖ |

|

Olympus Corporation (Япония) |

20% |

Роботизированные лазерные системы, технология MOSES |

|

Lumenis (Израиль) |

17% |

Лазеры на тулиевом волокне (RevoLix) |

|

Stryker (США) |

12% |

Гольмиевые лазеры YAG для литотрипсии |

|

Карл Шторц (Германия) |

10% |

Эндоскопические лазерные системы |

|

Cook Medical (США) |

xx% |

Экономичные диодные лазеры |

|

Рихард Вольф (Германия) |

xx% |

Компактные лазерные установки для ASCs |

|

Dornier MedTech (Германия) |

xx% |

Гольмиевые лазеры для лечения камней |

|

Quanta System (Италия) |

xx% |

Импульсный лазер платформы |

|

Astora Women’s Health (США) |

xx% |

Специализированные урологические лазеры |

|

JenaSurgical (Германия) |

xx% |

Высокоточные тулиевые лазеры |

|

OmniGuide (США) |

xx% |

Волокна CO₂-лазера |

|

MediLas (Южная Корея) |

xx% |

Доступный гольмиевый системы |

|

LISA Laser (Германия) |

xx% |

Портативные лазерные установки |

|

Конвергентные Laser (США) |

xx% |

Калибровка лазера с использованием ИИ |

|

StarMedTec (Германия) |

xx% |

Ветеринария и Лазеры для урологии человека |

|

NIDEC Medical (Япония) |

xx% |

Энергоэффективные лазерные консоли |

|

PolyDiagnost (Германия) |

xx% |

Гибридные лазерные/резекционные системы |

|

Maxer Endoscopy (Германия) |

xx% |

Одноразовые лазерные волокна |

|

Vimex Endoscopy (Польша) |

xx% |

Ориентация на развивающиеся рынки лазеры |

Ниже приведены области, охватываемые каждой компанией из 15 крупнейших мировых производителей:

Последние события

- В марте 2024 года Boston Scientific запустила LithoVue Elite, увеличив долю рынка США на 9% благодаря лазерной литотрипсии с искусственным интеллектом. Система сокращает время фрагментации камней на 27% согласно клиническим испытаниям FDA.

- В мае 2024 года Olympus представила тулиевый лазер SolTive SuperPulsed, который охватил 14% процедур лечения ДГПЖ в Европе. По данным Медицинского агентства ЕС, его импульсная технология снижает осложнения, связанные с кровотечением, на 42%.

- Report ID: 2916

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Урологический лазер Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом