Перспективы рынка лечения синдрома системного воспалительного ответа:

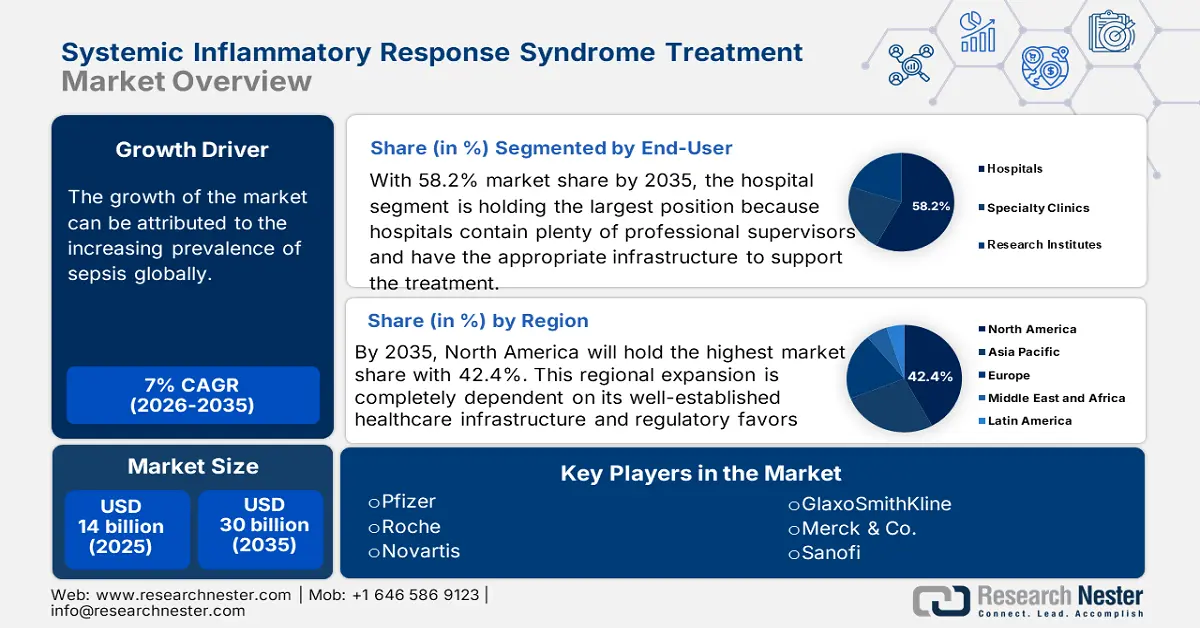

Объем рынка лечения синдрома системного воспалительного ответа в 2025 году оценивался приблизительно в 14 млрд долларов США и, по прогнозам, достигнет около 30 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста примерно на 7% в прогнозируемый период с 2026 по 2035 год. В 2026 году объем рынка лечения синдрома системного воспалительного ответа оценивается в 15 млрд долларов США.

Одним из основных факторов экспоненциального роста рынка является рост заболеваемости сепсисом во всем мире. Согласно данным, опубликованным Всемирным альянсом по борьбе с сепсисом, ежегодно регистрируется 47–50 миллионов случаев сепсиса. Это усиливает потребность в неотложных и эффективных клинических и фармацевтических решениях в специализированных медицинских учреждениях. Исследователи предполагают, что раннее применение препаратов для лечения синдрома системного воспалительного ответа (SIRS) снизило потребность в госпитализации. Эти факторы способствуют росту рынка в прогнозируемый период.

Такие факторы, как стремительно растущие цены на активные фармацевтические ингредиенты (АФИ) и дополнительные расходы на строгую процедуру получения разрешений от регулирующих органов, приводят к экономическим диспропорциям на рынке. Цепочка поставок сталкивается с риском нехватки сырья и сбоев в работе холодовой цепи, что вынуждает компании использовать цифровое отслеживание и двойное снабжение для обеспечения соответствия требованиям и непрерывности производства. Кроме того, цепочка создания стоимости на рынке зависит от регулирующих органов, осуществляющих фармаконадзор при регистрации продукта. Участники рынка также внедряют робототехнику и автоматизацию для оптимизации операций.

Рынок лечения синдрома системного воспалительного ответа: факторы роста и проблемы

Драйверы роста

- Инвестиции и усилия в области инноваций: Клинически доказанное повышение эффективности продуктов благодаря масштабным НИОКР вдохновляет компании на увеличение инвестиций в исследования. Согласно данным, опубликованным Институтом статистики ЮНЕСКО (ИСЮ), мировые расходы на исследования и разработки достигли 1,7 триллиона долларов США. Более того, интеграция передовых технологий в разработку и производство позволяет использовать потенциал рынка как в плане терапевтического совершенства, так и в плане доступности продуктов. В совокупности эти факторы стимулируют рост рынка системных воспалительных заболеваний (ССРС) и способствуют появлению инновационных и эффективных решений, которые могут повысить выживаемость пациентов, обеспечивая при этом более быструю доступность лечения во всех регионах.

- Технологическая интеграция в лечение и мониторинг: Внедрение технологических инноваций играет важную роль в мониторинге и диагностике. Передовые диагностические инструменты способны быстро выявлять маркеры и позволяют врачам своевременно начать лечение. Согласно данным, опубликованным Школой общественного здравоохранения Университета Миннесоты в январе 2025 года, почти 65% больниц США используют прогностические модели на основе искусственного интеллекта. Более того, внедрение цифрового медицинского решения способствует быстрому удаленному мониторингу состояния пациентов, особенно в период после лечения, улучшая клинические результаты и снижая частоту повторных госпитализаций.

- Старение населения и бремя хронических заболеваний: согласно данным, опубликованным Центрами по контролю и профилактике заболеваний в октябре 2024 года, 6 из 10 жителей США страдают как минимум одним типом хронического заболевания. Эти хронические заболевания, такие как сердечно-сосудистые заболевания, диабет и другие, формируют значительную группу пациентов, подверженных синдрому системного воспалительного ответа (ССВО). Кроме того, рост числа пожилых пациентов также способствует росту рынка лечения ССВО. Больницы обслуживают отделения интенсивной терапии, и спрос на иммуномодуляторы продолжает расти, что дополнительно стимулирует рост рынка.

Проблемы

- Различия в доступности и доступности: Несмотря на постепенный рост в развитых странах, рынок лечения синдрома системного воспалительного ответа (СВО) по-прежнему испытывает нехватку ресурсов в регионах с недостаточным уровнем обеспеченности услугами. Медленное и ограниченное проникновение передовых решений в страны, чувствительные к цене, такие как Китай и Индия, часто становится серьёзным препятствием для пионеров глобализации своих продуктов. Кроме того, высокая стоимость продукта и отсутствие адекватной политики возмещения затрат также препятствуют широкому внедрению на этих рынках. Однако появление дженериков помогает компаниям смягчить эти проблемы.

Объем и прогноз рынка лечения синдрома системного воспалительного ответа:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7% |

|

Размер рынка базового года (2025) |

14 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

30 миллиардов долларов США |

|

Региональный охват |

|

Сегментация рынка лечения синдрома системной воспалительной реакции:

Анализ сегмента типа лечения

Ожидается, что к 2035 году сегмент иммуномодуляторов займет наибольшую долю рынка лечения синдрома системного воспалительного ответа (32,4%). Высокая эффективность иммуномодуляторов в снижении смертности делает этот сегмент приоритетным как для разработчиков, так и для потребителей лекарственных препаратов. Более того, специфичность воздействия на пораженные или увеличенные клетки представляет собой революционное преимущество для мировых лидеров в этой области. Растущие инвестиции в НИОКР способствуют его доминированию над другими подтипами. В 2023 году Центры по контролю и профилактике заболеваний (CDC) инициировали программу «Госпитальный сепсис» (Hospital Sepsis Program) для внедрения стандартного процесса скрининга сепсиса и подтвердили, что раннее начало лечения сепсиса спасает жизни. Эти факторы также способствуют росту сегмента в прогнозируемый период.

Анализ сегмента конечного пользователя

С точки зрения конечного потребителя, сегмент больниц, по прогнозам, будет доминировать на рынке лечения синдрома системного воспалительного ответа с долей 58,2% в течение оцениваемого периода. Наличие адекватной инфраструктуры и специалистов по надзору делает эти медицинские учреждения наиболее предпочтительным местом оказания помощи пациентам. Кроме того, наличие более эффективной финансовой поддержки и стандартизированного подхода способствует увеличению возможностей этого сегмента для получения высоких доходов. Массовые закупки в этих организациях сделали лечение синдрома системного воспалительного ответа в отделении интенсивной терапии менее дорогостоящим, чем в клиниках.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Тип лечения |

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок лечения синдрома системного воспалительного ответа – региональный анализ

Анализ рынка Северной Америки

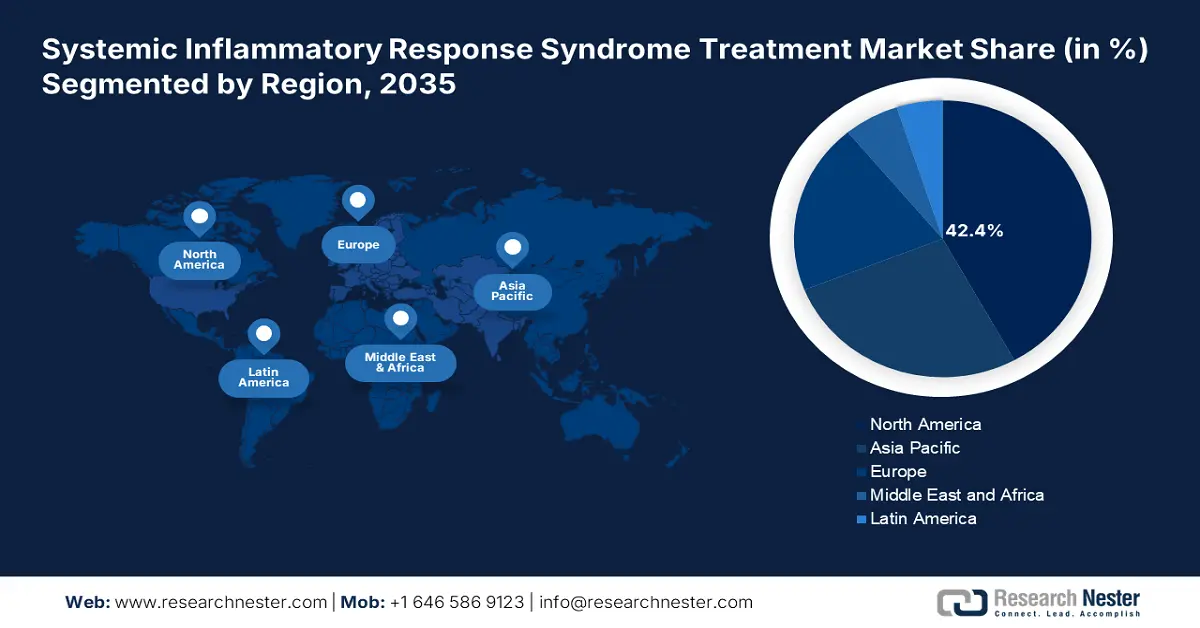

Северная Америка, как ожидается, займет самую высокую долю мирового рынка – 42,4% – в течение рассматриваемого периода. Доминирование региона обусловлено его хорошо развитой инфраструктурой здравоохранения и благоприятными условиями государственного регулирования. Эти факторы в совокупности влияют на то, что как отечественные, так и зарубежные компании-первопроходцы внедряют инновационные решения для пациентов с ССРС. Рост числа пациентов с сепсисом в развитых странах, таких как США и Канада, также стимулирует спрос в этой сфере. Кроме того, Северная Америка является пионером в области медицинских исследований, главным образом в области разработки биомаркеров, что дополнительно стимулирует рост рынка в прогнозируемый период.

Учитывая распространённость сопутствующих заболеваний, ряд государственных органов США активно инвестируют в развитие рынка. Кроме того, участники рынка уделяют особое внимание развитию местных источников и каналов поставок, чтобы сделать соответствующие терапевтические средства и другие необходимые товары более доступными для граждан, способствуя их внедрению в этом секторе. Более того, постоянно растущее покрытие расходов на компенсацию расходов служит финансовой подушкой безопасности для пациентов. По данным CDC, в августе 2025 года, ежегодно в стране более 1,7 миллиона взрослых заболевают сепсисом. Эти факторы дополнительно увеличивают долю рынка в стране.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок лечения синдрома системного воспалительного ответа в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста к концу 2035 года. Рост в регионе обусловлен быстрым развитием инфраструктуры и продолжающимися государственными инициативами в сфере здравоохранения. Это способствует созданию благоприятной деловой среды как для отечественных, так и для мировых лидеров в этой области. Кроме того, растущее внедрение инструментов диагностики и лечения заболеваний на основе искусственного интеллекта укрепляет доверие потребителей, стимулируя принятие передовых решений по всему региону. Более того, постоянное расширение пула пациентов с сепсисом также привлекает фармацевтических производителей к участию в этом рынке.

Рынок в Китае во многом зависит от активного участия государства и его вклада в развитие отечественного производства препаратов для лечения системных воспалительных заболеваний (ССВО). Высокая частота этого заболевания подталкивает правительство к реформированию общенациональной инфраструктуры здравоохранения и цепочки поставок лекарственных средств, чтобы обеспечить необходимые решения для каждого пациента. Китай также уделяет внимание укреплению системы применения биоаналогов как экономически эффективной альтернативы дорогостоящим и устаревшим методам лечения, способствуя снижению финансовых последствий для пациентов. По данным Национального института здравоохранения за 2022 год, сепсис встречается у 25% пациентов отделений интенсивной терапии в Китае.

Анализ рынка Европы

Европейский рынок предлагает перспективные возможности и демонстрирует значительный рост. Этот рост обусловлен ростом числа случаев сепсиса, который стал серьёзной проблемой для системы здравоохранения во всём регионе. Более того, развитие инфраструктуры здравоохранения позволило повысить эффективность диагностики и лечения синдрома системного воспалительного ответа (ССВО). Кроме того, появление новых терапевтических средств открыло множество вариантов лечения, что способствует улучшению результатов лечения. Кроме того, европейский рынок выигрывает от повышения осведомлённости населения.

Рынок в Германии переживает поразительный рост, чему способствует множество важных факторов, демонстрирующих современную инфраструктуру здравоохранения страны. По данным Глобального альянса по борьбе с сепсисом, в сентябре 2024 года сепсис считался третьей по частоте причиной смерти в стране. Кроме того, считается, что он уносит более 85 100 жизней в год. Кроме того, старение населения страны способствует росту заболеваемости хроническими заболеваниями, делая людей более восприимчивыми к ним. Кроме того, совместные усилия научных учреждений страны способствуют инновациям в лечении синдрома системного воспалительного ответа (ССВО).

Основные игроки рынка лечения синдрома системного воспалительного ответа:

- Пфайзер

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Рош

- Новартис

- GlaxoSmithKline

- Мерк и Ко.

- Санофи

- Джонсон и Джонсон

- АстраЗенека

- Эли Лилли

- Takeda Pharmaceutical

- Даичи Санкё

- CSL Limited

- Сан Фарма

- Люпен

- Samsung Bioepis

- Целлтрион

- Хикма Фармасьютикалс

- Биокон

- Фарманьяга

- Мезобласт

Текущая ситуация на рынке отражает здоровую конкуренцию между ключевыми игроками. Они увеличивают инвестиции в исследования и разработки для изучения обширного потенциала своих существующих разработок. Кроме того, их значительные инвестиции в разработку новых лекарственных препаратов в сочетании со стратегическими коммерческими и государственно-частными альянсами приносят им выгоду, увеличивая доход и одновременно стимулируя новые бизнес-возможности в различных областях. Например, в 2023 году компания Pfizer инвестировала 2,2 млрд долларов США в начало клинических испытаний своего ингибитора ИЛ-6. Одновременно с этим, в том же году, компания Roche сформировала консорциум по диагностике на основе искусственного интеллекта с участием более 92 европейских больниц. Подобные события отражают продолжающееся глобальное расширение этого сектора.

Ниже приведены области деятельности каждой компании из списка 20 крупнейших мировых производителей:

Последние события

- В марте 2025 года компания Roche получила одобрение на дополнительную заявку на регистрацию биологического препарата (sBLA) для препарата Газива/Газиваро (обинутузумаб) от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA ) после положительных результатов исследования III фазы REGENCY . Исследование продемонстрировало значительное улучшение полного почечного ответа у пациентов с волчаночным нефритом , что подтверждает потенциал этой терапии для решения критически важных неудовлетворенных потребностей этой группы пациентов .

- В марте 2024 года компания Pfizer опубликовала финансовые результаты за второй квартал после запуска препарата CytokineX, ингибитора ИЛ-6 для лечения рефрактерного синдрома системного воспалительного ответа (ССВО) у пациентов с сепсисом. Новый препарат принёс выручку в размере 320,4 млн долларов США, что способствовало увеличению объёмов производства иммуномодуляторов Pfizer на 12,3%, что отражает высокий уровень рыночного спроса и укрепляет лидерство компании в области таргетной терапии воспалений.

- Report ID: 3013

- Published Date: Sep 02, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение синдрома системного воспалительного ответа (SIRS) Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом