Объем мирового рынка синтетических заменителей костной ткани, прогноз и основные тенденции на 2025–2037 гг.

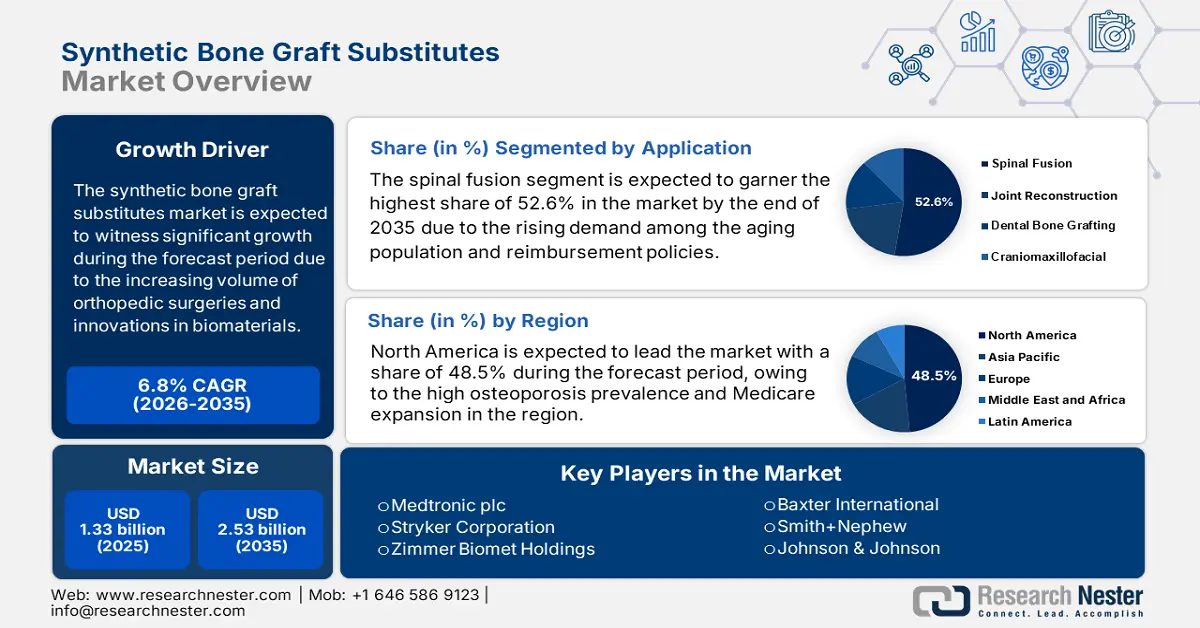

Рынок синтетических заменителей костных трансплантатов оценивался в 1,3 млрд долларов США в 2024 году и, по прогнозам, достигнет 2,9 млрд долларов США к концу 2037 года, увеличившись на среднегодовой темп роста 7,9% в течение прогнозируемого периода, т. е. с 2025 по 2037 год. В 2025 году объем отрасли синтетических заменителей костных трансплантатов оценивается в 1,4 млрд долларов США.

Рост рынка синтетических заменителей костной ткани во многом зависит от увеличения объема ортопедических операций, инноваций в области биоматериалов и растущего бремени заболеваний костей. Кроме того, на пул пациентов, которым требуются синтетические заменители костной ткани, существенное влияние оказывает рост числа травм, остеопороза и ортопедических операций. В этой связи, согласно отчету ВОЗ, опубликованному в 2023 году, заболевания опорно-двигательного аппарата затрагивают более 1,6 миллиарда человек во всех странах, а остеопороз регистрирует более 8,8 миллионов переломов в год. Этот возросший потребительский спрос свидетельствует о возросшем спросе на синтетические заменители костной ткани.

Более того, на фронте поставок рынок включает в себя закупку сырья, такого как гидроксиапатит, трикальцийфосфат, которые в основном поставляются производителями химической продукции. В этой связи в отчете Геологической службы США за 2023 год говорится, что Китай является основным производителем более 70% гидроксиапатита, что исключительно влияет на стабильность поставок. Помимо торговых данных, которые указывают на то, что США отмечают свое присутствие импортом материалов для костной пластики на сумму 320 миллионов долларов США в год, в основном из Германии и Швейцарии, аналогичным образом экспорт достиг 180 миллионов долларов США в виде готовой продукции, что указывает на позитивные перспективы рынка.

Сектор синтетических заменителей костной ткани: факторы роста и проблемы

Драйверы роста

- Достижения в области синтетических заменителей: Это один из важнейших факторов, стимулирующих бизнес на рынке синтетических заменителей костных трансплантатов. По мере развития инноваций рынок также расширяется благодаря постоянным усилиям крупных фирм. В связи с этим в 2024 году компания Biocomposites приобрела миноритарный пакет акций Renovos Biologics, стремясь ускорить разработку Renovite BMP-2, синтетического геля для сращивания костей на основе наноглины. Это сотрудничество значительно расширяет портфель продуктов, отражая позитивную рыночную направленность на решение неудовлетворенных медицинских потребностей.

- Поддерживающая медицинская политика: На рынок в значительной степени влияют благоприятная политика здравоохранения и поддерживаемые государством медицинские расходы. В этой связи сообщается, что в 2023 году расходы Medicare США на заменители костных трансплантатов достигли почти 1,3 млрд долларов США, что подчеркивает растущее внедрение в плане ортопедических процедур. Кроме того, FDA США расширяет свою поддержку, предоставляя обозначение прорывного устройства, которое недавно было присвоено гелю для костных трансплантатов Renovos, побуждая мировых игроков инвестировать в этот сектор, тем самым способствуя ускорению рынка.

Стратегии производителей, формирующие рынок синтетических заменителей костных трансплантатов

Присутствие ведущих мировых производителей формирует рынок с помощью различных тактических стратегий. Ключевые игроки внедряют инновации в продукты, приобретения и географическую экспансию с коллективной целью укрепления своих позиций на рынке. Например, в 2023 году компания Medtronic объявила о запуске препарата Infuse Bone Graft, обладающего передовыми остеоиндуктивными свойствами, который обеспечил существенный рост доли рынка на 14%, принеся 320,4 млн долларов США, что отражает рост внедрения передовых заменителей костных трансплантатов. Аналогичным образом, правительственные инициативы и растущие инвестиции также создают плодотворные возможности для дальнейшего расширения рынка.

Возможности получения дохода для производителей

|

Стратегия |

Компания |

Влияние на доход |

Расширение рынка |

|

Запуск остеоиндуктивного трансплантата |

Medtronic |

320,4 млн долл. США (2023 г.) |

+14% спондилодез |

|

Получение биоразлагаемого трансплантата |

Stryker |

275,6 млн долл. США (2024) |

+26% сегмента ASC |

|

Внедрение 3D-печатных трансплантатов |

Zimmer Biomet |

200 млн долл. США (2024 г.) |

+10% рынка ЕС |

|

Возмещение расходов на амбулаторное лечение |

Во всей отрасли |

754 млн долл. США (2025E) |

Управляемый правилами CMS |

|

Проникновение на рынок Азиатско-Тихоокеанского региона |

Smith+Nephew |

154 млн долл. США (2023 г.) |

+17% продаж в Индии |

Возможные модели расширения, формирующие рынок синтетических заменителей костных трансплантатов

Рынок демонстрирует рост благодаря наличию локализованного производства, тактических партнерств и моделей закупок на основе ценности, поскольку они повышают доступность. В этой связи Всемирная организация здравоохранения сообщает, что в Индии сотрудничество между многонациональными поставщиками и государственными медицинскими учреждениями значительно увеличило доход на 15% с 2022 по 2024 год с упором на доступные заменители трансплантатов. Между тем, BMG утверждает, что в Германии акцент на политике возмещения расходов на амбулаторное лечение способствовал внедрению на 18,5%, что также принесло 210,6 млн евро дополнительного дохода, тем самым способствуя развитию рынка.

Модели осуществимости для расширения рынка (2022–2024)

|

Модель |

Регион |

Влияние на доход |

Ключевой фактор |

|

Партнерство с больницами |

Индия |

+15% (2022–2024) |

Субсидируемые правительством закупки |

|

Возмещение расходов на амбулаторное лечение |

Германия |

€210,6 млн (2023) |

Расширение покрытия ASC |

|

Диапазоны ценообразования |

Бразилия |

+23% принятия |

Инициативы по доступности |

|

Изменения политики Medicare |

США |

582 млн долл. США (2025E) |

Амбулаторное покрытие CMS |

Проблема

- Высокие затраты на производство и разработку: Высокие затраты, связанные с производством синтетических заменителей костных трансплантатов, являются основным ограничением для рынка в плане захвата оптимальной производственной базы. Процесс включает технологию рекомбинантной ДНК и обширные меры контроля качества, что делает его сложным для производителей, работающих на рынке. Кроме того, расходы, связанные с клиническими испытаниями и получением разрешений от регулирующих органов, еще больше затрудняют доступность, особенно в регионах, чувствительных к ценам.

Рынок синтетических заменителей костного трансплантата: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

7,9% |

|

Размер рынка базового года (2024) |

1,3 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

1,3 млрд долларов США |

|

Региональный охват |

|

Синтетические заменители костного трансплантата Сегментация

Применение (спондилодез, реконструкция суставов, дентальная костная пластика, краниомаксиллофациальная хирургия)

Ожидается, что сегмент спондилодеза, исходя из сферы применения, займет самую высокую долю в 52,6% на рынке синтетических заменителей костных трансплантатов к концу 2037 года. Доминирование сегмента объясняется расширенным спросом среди стареющего населения и политикой возмещения расходов. В связи с этим CDC ожидает, что в 2025 году в США будет зарегистрировано более 15 миллионов случаев остеопороза, что существенно обусловит необходимость использования передового оборудования для спондилодеза. Помимо улучшенной политики возмещения расходов на амбулаторное лечение, расширение доступа и инновационные биоактивные формулы, как сообщается, сокращают время восстановления на 42%, что позволяет большему количеству населения вносить вклад в доминирование сегмента.

Материал (керамика, полимеры, композиты, деминерализованная костная матрица)

Исходя из материала, сегмент керамики, как ожидается, займет прибыльную долю в 46,7% на рынке синтетических заменителей костных трансплантатов в течение прогнозируемого периода. Рост в сегменте обусловлен его превосходной природой, т. е. использование гидроксиапатитовой керамики, как известно, повышает биосовместимость и остеопроводимость материала. Между тем, FDA США сообщает, что одобренные керамические трансплантаты демонстрируют 92%-ную скорость срастания при операциях на позвоночнике, что делает его предпочтительным фактором для принятия. Более того, это растущее внедрение керамических стоматологических процедур привело к росту среднегодового темпа роста на 25,6%, как сообщает NIH, что стало еще одним драйвером внедрения сегмента.

Наш углубленный анализ рынка синтетических заменителей костных трансплантатов включает следующие сегменты:

|

Применение |

|

|

Материал |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Индустрия синтетических заменителей костных трансплантатов - региональный обзор

Анализ рынка Северной Америки

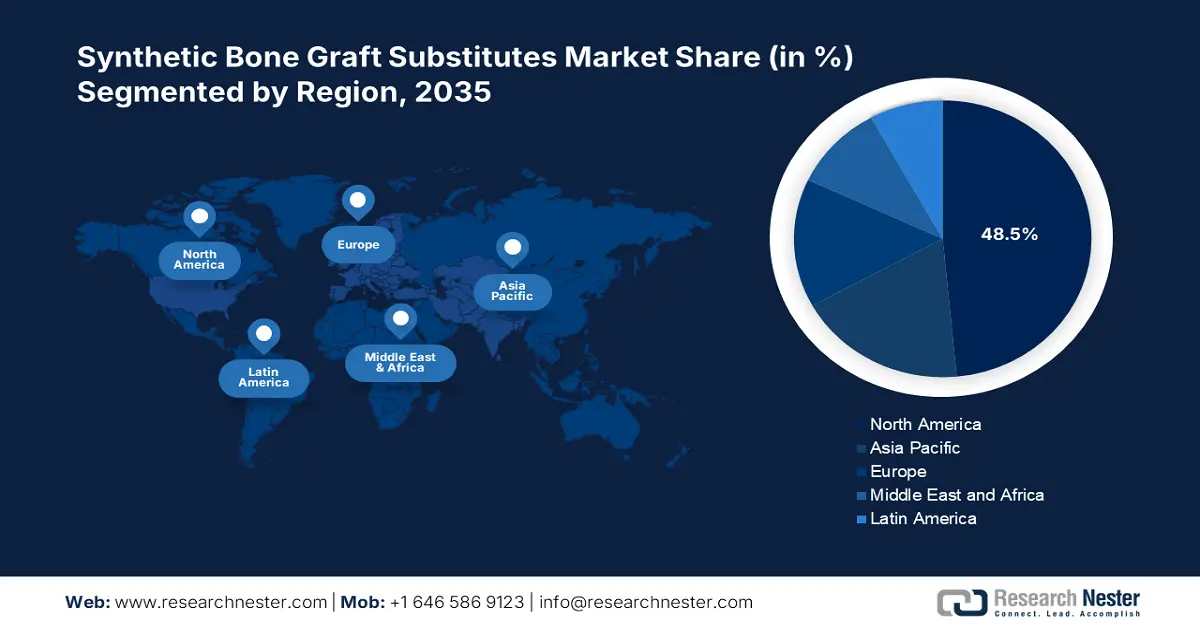

К концу 2037 года доля рынка синтетических заменителей костных трансплантатов в Северной Америке составит более 48,5% от доли мирового рынка. Ключевой отличительной чертой доминирования регионального рынка является высокая распространенность остеопороза в сочетании с расширением Medicare, т. е. 1,2 млрд долларов США в пересчете на амбулаторные синтетические костные трансплантаты. Кроме того, в 2023 году Министерство здравоохранения и социальных служб США сообщило, что доминирование амбулаторных хирургических центров, которые, по оценкам, составят 30,5% процедур к 2027 году, является еще одним важным фактором, стимулирующим бизнес в этом секторе. NIH расширил свою поддержку, выделив 482 млн долларов США на биорезорбируемые материалы, что привлекло интерес крупных фирм к инвестированию в улучшение результатов лечения пациентов.

Канада является крупным игроком на рынке Северной Америки благодаря предполагаемому среднегодовому темпу роста в 7,1 %, который на нее влияют государственные и частные системы здравоохранения. Члены Innovative Medicines Canada инвестировали 152 млн долларов США в исследования и разработки, в то время как сокращение хирургического отставания BC увеличило использование трансплантатов на 20 %, что отражает длительное внедрение. Кроме того, рынок также стимулируется ростом объема переломов, который составляет 500 000, с 23 % ростом внедрения с 2023 по 2024 год, как заявил CIHI. Кроме того, тендер Альберты в 2024 году был сосредоточен на доступных керамических трансплантатах для снижения зависимости от импорта на 13%, что указывает на позитивное развитие рынка.

Статистика рынка Азиатско-Тихоокеанского региона

Ожидается, что рынок заменителей синтетических костных трансплантатов в Азиатско-Тихоокеанском регионе будет демонстрировать самый быстрый рост с долей 18,4%, увеличиваясь при среднегодовом темпе роста 9,3% в течение прогнозируемого периода. Региональному развитию способствует присутствие ключевых стран и их тенденция к развитию. Япония предлагает свою поддержку с ростом числа стареющего населения, аналогично, Китай доминирует с производством керамики на сумму 1,3 млрд долларов США. Кроме того, Южная Корея вносит свой вклад с 3D-печатными трансплантатами, причем более 14% процедур используют биорезорбируемые материалы. Следовательно, эти факторы вносят значительный вклад в расширение рынка, стимулируя рост в Азиатско-Тихоокеанском регионе.

Для рынка Индии открываются огромные возможности, поскольку она занимает 15,5% доли на рынке Азиатско-Тихоокеанского региона. К основным факторам, стимулирующим бизнес в стране, относятся повышенный спрос на костные трансплантаты, при этом, по данным ICMR, ежегодно там проживают 1,3 млн пациентов. Кроме того, государственные расходы на здравоохранение в размере 1,9 млрд долларов США с среднегодовым темпом роста 18,2% являются еще одним исключительным фактором, стимулирующим развитие страны. Кроме того, такие тенденции, как трансплантаты Made in India, способствуют созданию благоприятной деловой среды в Индии, позиционируя ее как ключевого игрока на мировом рынке.

Компании, доминирующие на рынке синтетических заменителей костной ткани

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Основные показатели эффективности

- Анализ рисков

- Последние разработки

- Региональное присутствие

- Анализ SWOT

Рынок имеет заметную видимость из-за присутствия ключевых организаций с коллективной целью захвата высокой доли рынка. Рынок представляет собой высококонсолидированную форму, при этом Medtronic, Stryker и Zimmer Biomet контролируют 61% мирового дохода. В этой связи NIH заявляет, что 3D-печатные трансплантаты Tritanium от Stryker снизили частоту повторных операций на 30%. Аналогичным образом в 2023 году Zimmer Biomet приобрела Embody, что усилило ее портфель коллагеновых трансплантатов, что отражает позитивное принятие рынка. Фокус на доступном здравоохранении и сотрудничество с нормативными базами еще больше укрепляют глобальный рыночный ландшафт.

Ниже приведен список некоторых известных игроков, работающих на мировом рынке:

|

Название компании |

Страна |

Доля рынка |

Фокус отрасли |

|

Medtronic plc |

США |

24% |

Трансплантаты для спондилодеза (Infuse Bone Graft) |

|

Stryker Corporation |

США |

20% |

Биоразлагаемый и 3D-печатные трансплантаты |

|

Zimmer Biomet Holdings |

США |

17% |

Керамические и композитные трансплантаты |

|

Baxter International |

США |

10% |

Биорезорбируемые синтетические трансплантаты |

|

Smith+Nephew |

Великобритания |

9% |

Травма и ортопедические костные трансплантаты |

|

Johnson & Johnson |

США |

xx% |

Аллотрансплантаты и синтетические гибриды |

|

Olympus Corporation |

Япония |

xx% |

Трансплантаты на основе гидроксиапатита |

|

NuVasive, Inc. |

США |

xx% |

Минимально инвазивные спинальные трансплантаты |

|

Wright Medical Group |

США |

xx% |

Трансплантаты для конечностей |

|

Orthofix Medical |

США |

xx% |

Стимуляторы роста костей + трансплантаты |

|

DJO Global (Enovis) |

США |

xx% |

Синтетические трансплантаты, ориентированные на травмы |

|

Керапедика |

США |

xx% |

Трансплантаты с пептидным покрытием P-15 |

|

Biocomposites Ltd |

Великобритания |

xx% |

Трансплантаты с антибиотиками |

|

Graftys |

Франция |

xx% |

Инъекционные кальций-фосфатные трансплантаты |

|

Xtant Medical |

США |

xx% |

Деминерализованные костные матрицы (DBM) |

|

Корпорация Amedica |

США |

xx% |

Керамика из нитрида кремния |

|

Хирургическая |

Индия |

xx% |

Недорогие керамические трансплантаты |

|

Osseon LLC |

США |

xx% |

Трансплантаты для увеличения позвоночника |

|

Bioventus LLC |

США |

xx% |

Трансплантаты со стимуляторами остеогенеза |

|

Osteopore International |

Австралия |

xx% |

3D-печатные биорезорбируемые трансплантаты |

Ниже приведены области, охватываемые каждой компанией из 15 крупнейших мировых производители:

Последние события

- В июне 2024 г. компания Medtronic plc запустила Infuse Bone Graft Next-Gen — улучшенный остеоиндуктивный синтетический трансплантат с более высокой скоростью срастания на 30 % по сравнению с предыдущими версиями.

- В марте 2024 г. компания Stryker Corporation выпустила Ceramicore Flex — первый одобренный FDA США формованный керамический трансплантат для сложных реконструкций суставов.

- Report ID: 2850

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Синтетические заменители костной ткани Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом