Перспективы рынка тканей с полимерным покрытием:

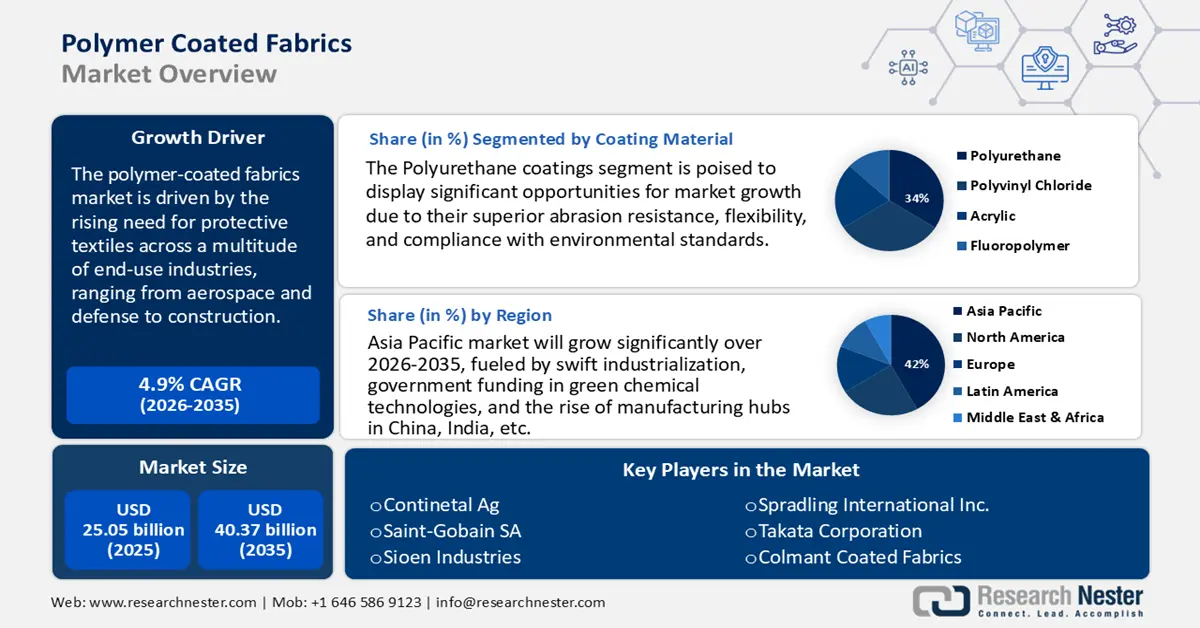

Объем рынка тканей с полимерным покрытием в 2025 году оценивался приблизительно в 25,05 млрд долларов США и, по прогнозам, к 2035 году достигнет 40,37 млрд долларов США, увеличиваясь в среднем на 4,9% в год в течение прогнозируемого периода с 2026 по 2035 год. В 2026 году объем отрасли тканей с полимерным покрытием оценивается в 26,27 млрд долларов США.

Основным драйвером развития мирового рынка тканей с полимерным покрытием является растущая потребность в защитных текстильных материалах во множестве отраслей конечного потребления, от аэрокосмической и оборонной промышленности до строительства. Эти достижения обусловлены нормативными требованиями и стандартами безопасности, установленными организациями здравоохранения OSHA и NIOSH в США. Например, требование OSHA использовать защитную одежду и снаряжение означает, что ткани с полимерным покрытием закупаются в сельском хозяйстве, пищевой промышленности, правоохранительных органах, химической промышленности, медицине и даже в оборонной промышленности.

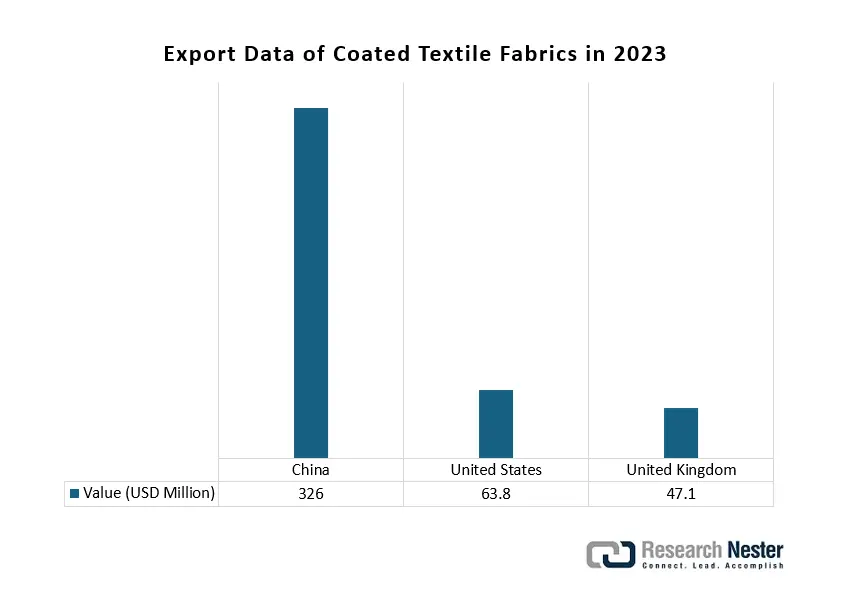

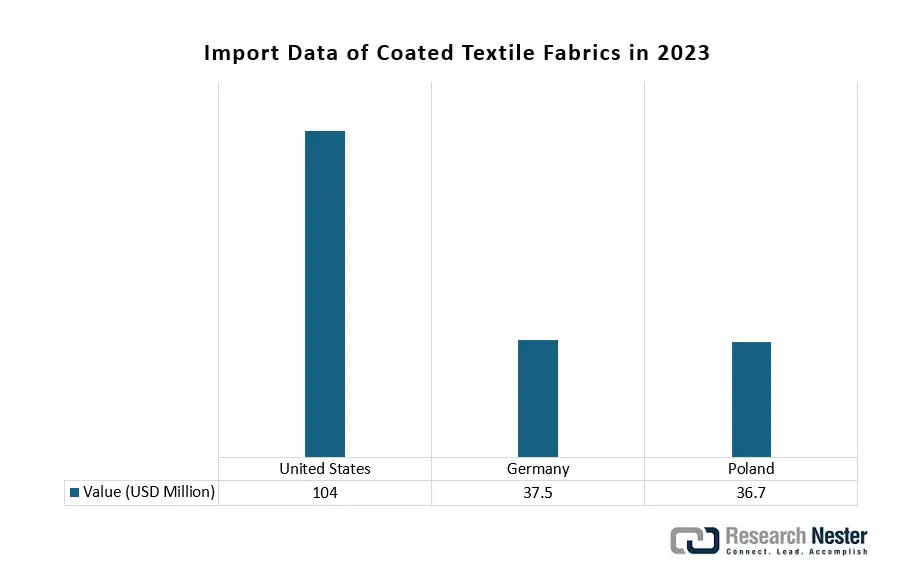

Что касается поставок материалов и международной торговли, рынок тканей с полимерным покрытием имеет разветвленную международную торговую сеть. В 2023 году объем международной торговли тканями с покрытием и ламинированными тканями промышленного назначения составил около 25,2 млрд долларов США. Ведущими экспортерами этих типов тканей являются Китай (8,08 млрд долларов США) и Германия (2,63 млрд долларов США); ведущим импортером таких тканей с покрытием и ламинированными тканями являются США (2,8 млрд долларов США). Эти цифры отражают значительную степень торговых связей, основанных на международных цепочках поставок и материалах. Кроме того, для дальнейшего совершенствования технологий покрытий и обеспечения соответствия требованиям необходимы исследования, разработки и внедрение (НИОКР). Таким образом, существует ряд государственных инициатив и грантов, направленных на содействие более соответствующему подходу к покрытиям с более продвинутыми в промышленном отношении возможностями.

Рынок тканей с полимерным покрытием — факторы роста и проблемы

Драйверы роста

- Растущий спрос со стороны автомобильной промышленности: ткани с полимерным покрытием всё чаще используются в автомобильной промышленности, например, для чехлов сидений, подушек безопасности, складных крыш и внутренней обивки. Это обусловлено их долговечностью, износостойкостью и эстетической привлекательностью. Инвестиции в размере 1480 крор (1480 крор) позволяют Национальной миссии технического текстиля (NTTM) вывести Индию на лидирующие позиции на мировом рынке технического текстиля, одновременно расширяя внутренний рынок. Кроме того, производители электромобилей (EV) внедряют лёгкие и прочные материалы для повышения эффективности, что способствует дальнейшему расширению использования тканей с покрытием в мировой автомобильной промышленности.

- Рост строительных и инфраструктурных проектов: размер рынка тканей с полимерным покрытием в Индии составил 226,80 крор в 2019–2020 годах, и на основе ожидаемого совокупного годового темпа роста в 10 % прогнозируется, что сектор высотного строительства будет определять размер рынка в 2024–2025 годах до 365,27 крор. Мировое потребление в 2019–2020 годах составило приблизительно 334 миллиона долларов США, а к 2024–2025 годам, как ожидается, оно будет увеличиваться со среднегодовым темпом роста 5 % и достигнет 425,92 миллиона долларов США. Строительная отрасль является значительным драйвером спроса на ткани с полимерным покрытием, используемые в тентах и навесах, кровельных мембранах и архитектурных натяжных конструкциях, поскольку эти ткани обеспечивают устойчивость к атмосферным воздействиям, защиту от УФ-излучения и гибкость структуры. Ожидается, что спрос на ткани с покрытием будет расти с увеличением инвестиций в умные города, городское жилье и развитие коммерческой инфраструктуры. Растущее внимание к экологичным и легким строительным материалам продолжает расти, что еще больше способствует внедрению тканей с полимерным покрытием в современные строительные проекты и усиливает рост рынка.

- Расширение в здравоохранении и медицинских приложениях: Ткани с полимерным покрытием широко используются в медицинских матрасах, хирургических халатах, больничной мебели, а также в защитных покрытиях. По данным ASSOCHAM и Velocity, ожидается, что производство медицинских отходов в Индии достигнет 775,5 тонн в день к 2022 году, с совокупным годовым темпом роста почти 7%. Это связано с тем, что ткани с полимерным покрытием водонепроницаемы, легко чистятся и обладают превосходными антибактериальными свойствами. Спрос на ткани с покрытием в медицинском секторе увеличивается из-за роста инфекций, а также растущей обеспокоенности по поводу стандартов гигиены в медицинских учреждениях. Кроме того, с ростом бюджетов на инфраструктуру здравоохранения и повышенным спросом на прочные и защитные материалы для использования в больницах и клиниках, вопрос тканей с покрытием становится критически важным для медицинского сектора.

1. Динамика развития торговли текстильными тканями с покрытием

Мировая торговля текстильными тканями с покрытием является важным катализатором роста рынка тканей с полимерным покрытием, поскольку спрос на прочные и функциональные материалы растёт в таких секторах, как автомобилестроение, строительство и производство защитной экипировки. Международные цепочки поставок способствуют обмену передовыми технологиями покрытий и специальными полимерами, позволяя производителям улучшать такие характеристики, как водонепроницаемость, огнестойкость и структурная устойчивость. Такое трансграничное сотрудничество не только расширяет доступность материалов, но и ускоряет инновации в области экологичных и высокопроизводительных тканей с покрытием. В результате динамика торговли играет ключевую роль в разработке и внедрении тканей с полимерным покрытием нового поколения во всём мире.

Источник : ОЭК

Источник : ОЭК

2. Динамика торговли полиуретаном в тканях с полимерным покрытием

Полиуретан — важнейший компонент тканей с полимерным покрытием, обеспечивающий гибкость, долговечность, стойкость к истиранию и водоотталкивающие свойства. Свойства полиуретана обеспечивают комфорт, эстетичность и долговечность, что делает его незаменимым материалом в автомобильной промышленности, например, для производства чехлов сидений, подушек безопасности, складных крыш и обивки салона. Мировая выручка от торговли полиуретаном в 2023 году составила 7,45 млрд долларов США, что на 17,7% меньше, чем в 2022 году, когда выручка достигла 9,05 млрд долларов США, а пятилетний годовой темп снижения составил 0,48%.

Данные по импорту и экспорту полиуретана в 2023 году

Экспортеры | Стоимость (млн. долл. США) | Импортеры | Стоимость (млн. долл. США) |

Германия | 1,620 | Китай | 720 |

Китай | 944 | Соединенные Штаты | 446 |

Соединенные Штаты | 781 | Германия | 446 |

Источник : ОЭК

Проблемы

- Изменение цен, вызванное ограничениями поставок сырья: взлеты и падения цен на нефтехимическую продукцию, обусловленные геополитическими факторами, нарушают привычные ценовые стратегии. Конфликт между Россией и Украиной в 2022 году привёл к резкому росту цен на природный газ по всей Европе, что впоследствии привело к росту стоимости полимерного сырья и снижению рентабельности поставщиков тканей с полимерным покрытием.

- Задержки выхода на рынок из-за длительных процедур получения разрешений от регулирующих органов: в 2022 году новые правила безопасности в Китае отложили одобрение и вывод на рынок химических веществ для тканей с полимерным покрытием на шесть месяцев, что негативно повлияло на доходы поставщиков и замедлило внедрение новых решений. Полимер

Объем и прогноз рынка тканей с полимерным покрытием:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

4,9% |

|

Размер рынка базового года (2025) |

25,05 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

40,37 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка тканей с полимерным покрытием:

Анализ сегмента материалов покрытия

Прогнозируется, что к 2035 году полиуретановые покрытия займут 34% мирового рынка тканей с полимерным покрытием, в первую очередь благодаря их превосходной износостойкости, гибкости и соответствию экологическим стандартам по сравнению с альтернативами на основе ПВХ. Агентство по охране окружающей среды (EPA) отмечает, что покрытия на основе полиуретана оказывают меньшее воздействие на окружающую среду, что способствует их более широкому применению в медицинской и автомобильной промышленности. Более того, разработка экологически безопасных полиуретановых составов соответствует стремлению к устойчивому развитию, что способствует повышению спроса. Рост сегмента полиуретанов также обусловлен ростом производства автомобилей во всем мире, как указывает Международное энергетическое агентство.

Анализ сегмента базового типа ткани

Ожидается, что к 2035 году полиэстер займет значительную долю мирового рынка тканей с полимерным покрытием — 32%. Его широкое применение обусловлено его исключительной долговечностью, химической стойкостью и экономической эффективностью, что делает его пригодным для использования в автомобильной, строительной и защитной текстильной промышленности. Объем мировой торговли другими полиэстерами в 2023 году составил 10,9 млрд долларов, что на 17,9% меньше, чем 13,3 млрд долларов в 2022 году. Объем торговли в этой категории за последние пять лет ежегодно увеличивался на 1,31%. Адаптивность материала и его эксплуатационные характеристики в экстремальных условиях еще больше повышают спрос на него. Более того, инновации в технологиях нанесения полиэфирных покрытий улучшают характеристики тканей, способствуя постоянному расширению рынка. В совокупности эти элементы делают полиэстер важнейшим подсегментом в растущей отрасли тканей с полимерным покрытием.

Анализ сегмента типа приложения

Ожидается, что к 2035 году транспортная отрасль займет значительную долю мирового рынка тканей с полимерным покрытием – 28% – благодаря широкому применению в автомобильной, аэрокосмической, железнодорожной и морской промышленности. Эти ткани обладают высокой прочностью, устойчивостью к ультрафиолетовому излучению, истиранию и химическим веществам, что делает их идеальными для чехлов сидений, подушек безопасности, салонов автомобилей, складных крыш и защитных чехлов. Рост производства автомобилей, растущий спрос на легкие материалы и ужесточение правил безопасности способствуют дальнейшему росту их использования, позиционируя транспорт как ведущий сегмент применения на мировом рынке.

Наш углубленный анализ рынка тканей с полимерным покрытием включает следующие сегменты:

| Сегмент | Подсегмент |

Материал покрытия |

|

Тип основы ткани |

|

Тип приложения |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

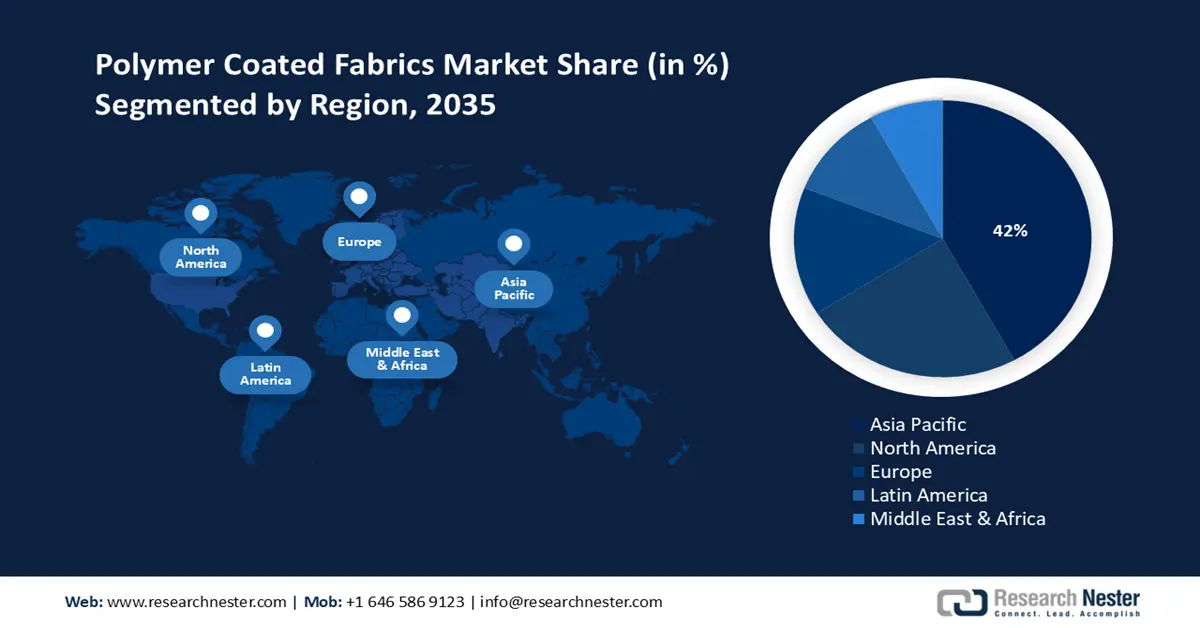

Рынок тканей с полимерным покрытием — региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2035 году доля рынка тканей с полимерным покрытием в Азиатско-Тихоокеанском регионе составит 42% от общего объема продаж. Этот рост обусловлен быстрой индустриализацией, государственным финансированием технологий «зеленой» химии и развитием производственных центров в Китае, Индии и других странах. Растущая потребность в легких и прочных материалах в таких отраслях, как электроника, автомобилестроение и строительство, стимулирует рост рынка. Кроме того, экологические нормы и усилия региональных правительств по обеспечению устойчивого развития ускоряют внедрение тканей с полимерным покрытием. В отчете представлены данные о распределении бюджета, политических инициативах и инвестиционных тенденциях, которые способствуют росту химической промышленности, производящей ткани с полимерным покрытием.

Ожидается, что к 2037 году Китай будет занимать самую большую долю доходов в Азиатско-Тихоокеанском регионе благодаря своей обширной промышленной базе, мощной государственной поддержке устойчивого химического производства и быстро растущему производственному сектору. В рамках усилий страны по переходу к более экологичной экономике, главный экономический регулятор Китая, Национальная комиссия по развитию и реформам, недавно объявила об инвестициях в размере 2,4 млрд юаней (355 млн долларов США) на энергосбережение и снижение выбросов углерода.

Расширение торговли полиуретанами в Индии значительно стимулирует рынок тканей с полимерным покрытием, поставляя ключевое сырье, необходимое для производства высокоэффективных и долговечных покрытий. Рост внутреннего производства тканей с покрытием для применения в автомобильной промышленности, производстве обуви и техническом текстиле обусловлен как местным спросом, так и экспортными возможностями. Эта синергия способствует инновациям в области технологий производства гибких, водостойких и износостойких тканей. Укрепляя свою роль в глобальных цепочках поставок полиуретанов, Индия дополнительно ускоряет рост и диверсификацию сектора тканей с полимерным покрытием как на внутреннем, так и на международном рынке.

Данные о торговле полиуретанами в Индии (2023 г.)

Направления экспорта | Стоимость (млн. долл. США) | Источники импорта | Стоимость (млн. долл. США) |

Индонезия | 13.2 | Китай | 119 |

Бангладеш | 10.3 | Сингапур | 55.6 |

Объединенные Арабские Эмираты | 7.35 | Южная Корея | 34.2 |

Нигерия | 5.18 | Нидерланды | 32.8 |

Италия | 4.61 | Германия | 24.7 |

Источник : ОЭК

Обзор рынка Северной Америки

Ожидается, что к 2035 году доля рынка тканей с полимерным покрытием в Северной Америке составит 24% от общего объема продаж, что будет обусловлено, главным образом, высоким промышленным спросом и значительной государственной поддержкой экологически устойчивого химического производства. Среди заметных тенденций – увеличение федеральных инвестиций в проекты в области «зеленой» химии и передовые производственные технологии, способствующие инновациям и соблюдению нормативных требований. Акцент на экологической безопасности и энергоэффективных методах производства в США и Канаде также способствует расширению рынка благодаря поддержке инициатив Агентства по охране окружающей среды и Министерства энергетики США.

В 2022 году Министерство энергетики США объявило о планах инвестировать 78 миллионов долларов в развитие межотраслевых промышленных технологий и декарбонизацию производства химических веществ. Эти инвестиции способствовали росту производства тканей с полимерным покрытием благодаря инициативам Министерства энергетики США и Агентства по охране окружающей среды США. Нормативные акты OSHA также сыграли свою роль в повышении безопасности производства, что, в свою очередь, способствовало укреплению доверия к рынку тканей с полимерным покрытием. Федеральные гранты поддерживают передовые технологии, такие как производство пластин арсенида галлия, направленное на повышение устойчивости и эффективности. В рамках программы Агентства по охране окружающей среды США «Зелёная химия» к 2023 году было внедрено более 60 экологически устойчивых процессов, что привело к сокращению количества опасных отходов, снижению затрат на соблюдение требований и повышению конкурентоспособности отрасли производства тканей с полимерным покрытием.

Обзор европейского рынка

Ожидается, что к 2035 году доля европейского рынка тканей с полимерным покрытием составит 15% от общего объема продаж, в основном за счет отраслей конечного потребления, таких как автомобилестроение, строительство и производство защитной одежды. Вопросы экологического регулирования, а также Европейский зеленый курс подталкивают производителей к снижению воздействия покрытий на окружающую среду. Инновации в области создания легких, прочных и устойчивых к атмосферным воздействиям тканей способствуют их широкому распространению. Ведется множество научно-исследовательских и опытно-конструкторских работ, реализуются несколько инициатив в области экономики замкнутого цикла, а также существует хорошо развитая производственная база в различных отраслях конечного потребления, что будет способствовать развитию производства тканей с полимерным покрытием.

С экспортом текстильных тканей с пластиковым покрытием в размере 960 млн долларов США в 2023 году Германия заняла второе место среди 166 стран-экспортеров текстильных тканей с пластиковым покрытием, заняв 279-е место по объёму экспорта. Импорт составил 327 млн долларов США, что сделало Германию восьмым по величине импортёром в мире из 219 стран, что позволило ей занять 496-е место по объёму импорта. Более широкая категория «ткани с полимерным покрытием» включает в себя текстильные ткани с полимерным покрытием, поскольку в обоих случаях материалы покрываются полимером для обеспечения долговечности, устойчивости к атмосферным воздействиям и особых функциональных характеристик.

Торговля текстильными тканями с пластиковым покрытием в Германии (2023 г.)

Страна-экспортер | Стоимость (млн. долл. США) | Страна-импортер | Стоимость (млн. долл. США ) |

Италия | 72.3 | Италия | 74.9 |

Польша | 71.1 | Китай | 60.7 |

Румыния | 55.8 | Австрия | 23.2 |

Австрия | 48.1 | Нидерланды | 22.2 |

Соединенные Штаты | 46.9 | Швейцария | 17.2 |

Источник: ОЭК

Основные игроки рынка тканей с полимерным покрытием:

- БАСФ СЕ

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Dow Inc.

- Mitsubishi Chemical Holdings

- Ковестро АГ

- LG Chem Ltd.

- Корпорация Хантсман

- ЮПЛ Лимитед

- Wacker Chemie AG

- Корпорация Асахи Касэй

- Solvay SA

- Группа компаний «Сингента»

- Formosa Chemicals & Fibre Corp

- Синтомер плс

- Petronas Chemicals Group

- Нуфарм Лимитед

Рынок химических веществ для полимерных тканей в первую очередь представлен различными транснациональными компаниями, которые уделяют первостепенное внимание инновациям, устойчивому развитию и расширению своих производственных возможностей. Ведущие игроки, такие как BASF и Dow, обладают обширными глобальными производственными сетями и передовыми исследованиями и разработками в области экологичных технологий. В данной таблице представлены 15 ведущих мировых производителей в секторе химических веществ для полимерных тканей с указанием их долей на рынке и стран происхождения. В таблице представлены ключевые игроки из США, Европы, Австралии, Южной Кореи, Индии и Малайзии, что позволяет получить полное представление о конкурентной среде.

15 крупнейших мировых производителей на химическом рынке тканей с полимерным покрытием

Последние события

- В июне 2024 года компания Dow представила INNATE TF 220 — новую разработку — высокопроизводительные BOPE-плёнки для гибкой упаковки и переработки. Предварительные данные о продажах показывают 20%-ный рост спроса на ткани с полимерным покрытием в Азиатско-Тихоокеанском регионе, особенно в строительном и сельскохозяйственном секторах.

- В марте 2024 года компания BASF выпустила Ecoflex — биоразлагаемое полимерное покрытие для высокопрочных тканей. Первоначальный спрос на него привел к увеличению доли BASF на рынке экологичных покрытий в Европе и Северной Америке на 25% благодаря растущему спросу в автомобильной и электронной промышленности.

- Report ID: 2631

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Ткани с полимерным покрытием Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом