Перспективы рынка фторсодержащих химикатов и полимеров:

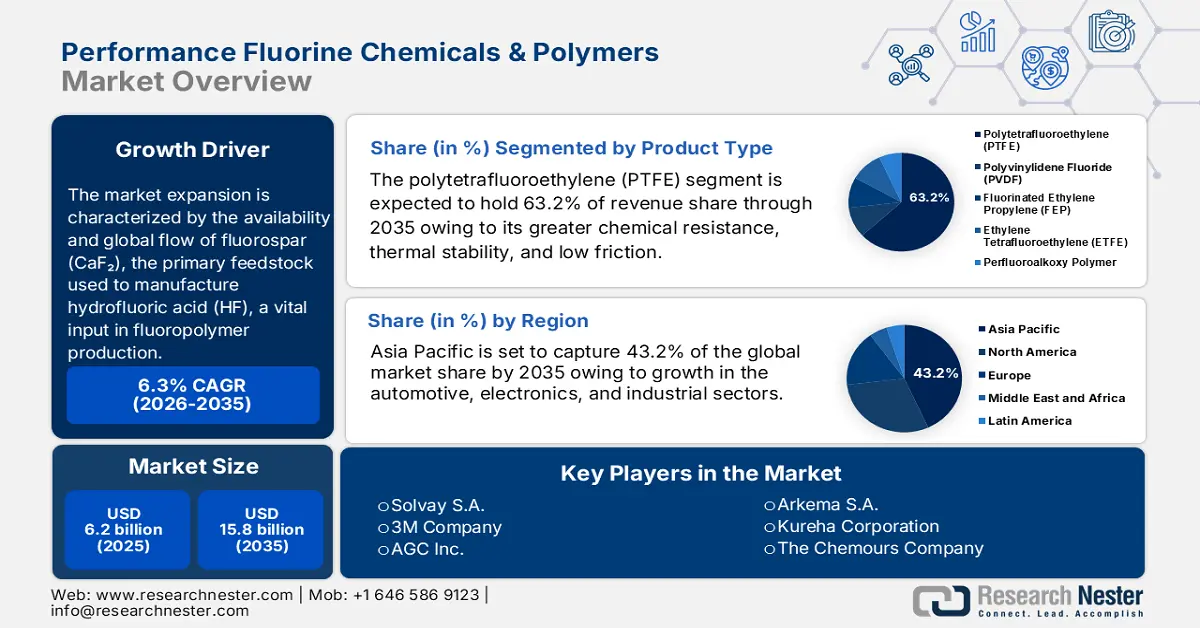

Объем рынка высокоэффективных фторсодержащих химикатов и полимеров оценивается в 6,2 млрд долларов США в 2025 году и, как ожидается, превысит 15,8 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,3% в прогнозируемый период 2026–2035 годов. В 2026 году объем рынка высокоэффективных фторсодержащих химикатов и полимеров оценивается в 7,8 млрд долларов США.

Ожидается, что мировой рынок фторсодержащих химикатов и полимеров будет испытывать значительный рост в прогнозируемые годы, в первую очередь за счет доступности и мирового потока плавикового шпата (CaF2), основного сырья, используемого для производства плавиковой кислоты (HF), жизненно важного ресурса в производстве фторполимеров. По данным Геологической службы США (USGS), Китай произвел наибольший объем плавикового шпата в 5900 тысяч метрических тонн в 2024 году, что составляет наибольшую долю мирового производства, которое в общей сложности составило 9500 тысяч метрических тонн. Мексика и Монголия произвели по 1,2 миллиона метрических тонн каждая, в то время как Южная Африка произвела 0,38 миллиона метрических тонн. США полностью зависят от импорта для удовлетворения своего потребления плавикового шпата, при этом 62% импорта было получено из Мексики и 14% из Вьетнама в период с 2020 по 2023 год.

Эта зависимость от импорта и преобладающее производство Китая способствуют развитию международного рынка плавикового шпата, способствуя таким первичным секторам, как производство стали, очистка алюминия и производство фторхимикатов. Эти тенденции стимулируют инвестиции в добычу, переработку и логистику, рост рынка фторсодержащих химикатов и полимеров, а также развитие отрасли, поскольку страны стремятся к стабильным, высококачественным поставкам и долгосрочной безопасности поставок, о чем свидетельствуют активные проекты по добыче в Северной Америке, Азии и Африке. В США отчет о национальных минералах, подготовленный Геологической службой США, показал, что в 2024 году США по-прежнему на 100% зависели от импорта для поставок плавикового шпата, что подчеркивает стратегическую уязвимость в этой области добычи. Кроме того, также отмечается, что совокупная стоимость производства нетопливных минеральных товаров в США выросла до 106 миллиардов долларов США в 2024 году, что свидетельствует о сохраняющейся промышленной потребности в важных минералах и сырье, таких как плавиковый шпат.

Кроме того, во всем мире наблюдается рост производственных мощностей для переработки фторполимеров, таких как политетрафторэтилен (ПТФЭ) и поливинилиденфторид (ПВДФ), от Азиатско-Тихоокеанского региона до некоторых регионов Европейского союза (ЕС). Министерство энергетики США отмечает, что устойчивое хранение энергии и производство полупроводников стимулировали мировые инвестиции в Юго-Восточную Азию. Между тем, индекс цен производителей (ИПЦ) основных неорганических химических веществ вырос на 3,7% по сравнению с предыдущим месяцем в мае 2025 года из-за роста стоимости фторсодержащего сырья.

Более того, индекс потребительских цен (ИПЦ) всех товаров в Северо-Восточном регионе, который дает общую картину тенденции ценообразования химической продукции, вырос на 2,8% за тот же период. Эти индексы указывают на то, что ценовые меры оказывают влияние на рынок фторсодержащих химикатов и полимеров. Важно, чтобы эти официальные показатели отслеживались для анализа цепочек поставок и рынков. В соответствии с этим расширением ожидается, что мировые мощности производства полупроводников вырастут на 6% в 2024 году и 7% в 2025 году, причем часть роста будет обусловлена спросом на высококачественные фторполимеры для использования в процессах травления и изоляции. Только в Юго-Восточной Азии, по прогнозам, будет наблюдаться рост числа фабрик по производству 200-миллиметровых полупроводников на 32% в период между 2023 и 2026 годами, что еще больше увеличит потребление фторполимеров в регионе.

Рынок фторсодержащих химикатов и полимеров: факторы роста и проблемы

Драйверы роста

- Резкий рост популярности электромобилей и аккумуляторов: Рост числа электромобилей значительно повышает спрос на ПВДФ, который является важнейшим связующим и разделительным покрытием в литий-ионных аккумуляторах. Ожидается, что к 2030 году объём производства аккумуляторов для электромобилей превысит 215 миллиардов долларов, а спрос на фторполимеры с высокими эксплуатационными характеристиками стремительно растёт. Фторполимеры с высокими эксплуатационными характеристиками ценятся за свою термическую стабильность, химическую стойкость и электрохимические характеристики, необходимые для накопления энергии большей ёмкости. Поскольку производители оригинального оборудования (OEM) наращивают производство электромобилей, поставщики полимеров стремятся увеличить мощности по производству ПВДФ, особенно в Азии и Северной Америке. Согласно отчету Международного энергетического агентства (МЭА) Global EV Outlook 2025, прогнозируется, что потребность в аккумуляторах электромобилей превысит 3 ТВт·ч к 2030 году в рамках сценария STEPS по сравнению с примерно 1 ТВт·ч в 2024 году. Этот трехкратный рост спроса предполагает значительное увеличение спроса на материалы для аккумуляторов, покрытия, связующие вещества и высокоэффективные фторполимеры, что обусловливает расширение мощностей и инвестиции в цепочки поставок, особенно в фторсодержащее сырье и ПВДФ.

- Рост в производстве полупроводников: Для производства полупроводников требуются сверхчистые травильные газы и фторполимеры. Учитывая прогнозируемый среднегодовой темп роста мирового производства микросхем на уровне 6,5% до 2030 года, а также крупные инвестиции, осуществляемые в рамках Закона США о чипах и цифровой стратегии ЕС, ожидается, что спрос на фторполимерные материалы и высокочистые формы ПТФЭ в будущем будет расти. Фторполимеры критически важны и незаменимы для некоторых высокоточных применений, таких как материалы для обработки пластин или системы для чистых помещений. Европейская комиссия прогнозирует, что ЕС начнет увеличивать свою долю в глобальной цепочке создания стоимости полупроводников с 9,8% в 2022 году до 11,7% в 2030 году, при существенной поддержке со стороны государства и частных инвестиций в соответствии с Законом ЕС о чипах. Кроме того, в информационном бюллетене EU Chips Industry указано, что мировые продажи полупроводников увеличились более быстрыми темпами по сравнению с предыдущим годом: с 526,8 млрд долларов США до 627,6 млрд долларов США в 2023 и 2024 годах соответственно. Эти признаки указывают на сохраняющуюся положительную тенденцию роста и спрос на фторполимеры с высокими эксплуатационными характеристиками.

- Расширение в области применения устойчивой энергетики: Повышенное внимание к системам возобновляемой энергии в мире, включая солнечные панели и ветряные турбины, обуславливает потребность во фторполимерах, таких как ПВДФ, в качестве защитного поверхностного покрытия и инкапсулирующего материала из-за их химической инертности и стабильности. Статистика возобновляемых мощностей 2025 года IRENA отражает общий рост мощности в мире в 2024 году, который составил 585 ГВт возобновляемой энергии, причем более 90% из нее находится в мире, что представляет собой рекордный рост в 15,1% каждый год. Кроме того, сценарий 1,5 °C, подготовленный IRENA, указывает, что в 2030 году установленная мощность генерации возобновляемой энергии в мире потребует увеличения более чем в три раза по сравнению с 2030 годом. Это увеличило уровень возобновляемой инфраструктуры, которая нуждается в материалах, способных выдерживать экстремальные условия окружающей среды, и, таким образом, спрос на фторполимеры растет. Кроме того, фторполимеры также используются для повышения производительности и долговечности систем накопления энергии, которые необходимы для стабилизации возобновляемых энергосетей, и, следовательно, устойчивая энергетика является важным фактором развития, обуславливающим рост использования фторсодержащих химикатов и полимеров на мировом рынке.

Влияние добычи плавикового шпата на рынок

Добыча плавикового шпата играет решающую роль в развитии рынка фторсодержащих химикатов и полимеров, поскольку он является основным сырьем для плавиковой кислоты (HF), составляющей основу производных на основе фтора. Стабильные и надежные поставки плавикового шпата обеспечивают стабильность цен и непрерывность производства высокопроизводительной продукции, такой как хладагенты, фторполимеры (ПТФЭ, ПВДФ, ФЭП), фторид алюминия и специальные химикаты. С ростом добычи, отрасли перерабатывающей промышленности получают выгоду от улучшения доступности и снижения рисков поставок, что позволяет расширять производство в таких областях, как электроника, автомобилестроение, аэрокосмическая промышленность и возобновляемая энергетика. И наоборот, дефицит поставок или неравномерность производства могут привести к волатильности цен, оказывая давление на производителей и потенциально замедляя инновации. Таким образом, добыча плавикового шпата напрямую влияет на рост, конкурентоспособность и устойчивость рынков фторсодержащих химикатов и полимеров во всем мире.

Добыча плавикового шпата, тыс. тонн по странам (2023-2024 гг.)

Страна | Производство 2023 года | Производство 2024 года |

Китай | 6000 | 5,900 |

Германия | 100 | 100 |

Иран | 121 | 120 |

Мексика | 1,160 | 1200 |

Монголия | 1,210 | 1200 |

ЮАР | 345 | 380 |

Испания | 165 | 160 |

Таиланд | 48 | 76 |

Вьетнам | 146 | 110 |

Источник: usgs.gov

Проблемы

- Строгие экологические нормы в отношении ПФАС: EPA и ECHA наложили ограничения на ПФАС, включая фторполимеры, из-за их экологической стойкости. Дорогостоящие переформулировки влияют на мелких производителей, задерживая доступ на рынок. Доля рынка ЕС увеличилась на 10% в 2024 году в результате инвестиций Arkema в размере 50 миллионов долларов США в нефторированные поверхностно-активные вещества в 2023 году. Поскольку правила ужесточаются, в частности в связи с предложением ECHA запретить более 10 000 веществ ПФАС в 2023 году, производители спешат с планами переформулировки. Arkema полностью перешла на нефторированные поверхностно-активные вещества в продуктах производства ПВДФ во всех своих производственных площадках, и это свидетельствует об изменении отрасли в сторону нормативного давления. Этот переход увеличивает затраты на НИОКР и сроки выполнения, особенно для малых и средних предприятий, выходящих на строго контролируемые рынки ЕС и США.

- Высокие затраты на соблюдение требований в области экологической безопасности: расширение реестра токсичных выбросов Агентства по охране окружающей среды (EPA) приводит к увеличению расходов на отчетность. Малые и средние предприятия испытывают трудности, что ограничивает их присутствие на рынке. Компания Fluorotech снизила свои затраты на соблюдение требований на 16% в 2023 году после выхода на канадский рынок. Ожидается, что химическая промышленность вырастет на 3,6% в 2024 году, несмотря на нормативные ограничения. С 2024 года EPA требует отчитываться о 196 соединениях ПФАС в реестре токсичных выбросов (TRI) после включения семи новых химических веществ в 2023 году. Это приведет к увеличению административной сложности и расходов на отчетность, включая исключения из отчетности, которые увеличивают административную сложность и расходы на отчетность, особенно когда у МСП нет собственной инфраструктуры для соблюдения требований.

Объем и прогноз рынка фторсодержащих химикатов и полимеров:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,3% |

|

Размер рынка базового года (2025) |

6,2 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

15,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка фторсодержащих химикатов и полимеров:

Анализ сегмента типа продукта

Прогнозируется, что сегмент политетрафторэтилена (ПТФЭ) займет наибольшую долю рынка фторсодержащих химикатов и полимеров в 63,2% в течение прогнозируемого периода к 2035 году благодаря его большей химической стойкости, термической стабильности и низкому трению. Министерство энергетики США (DOE) выделило 44 миллиона долларов США в качестве инвестиций для повышения надежности сети путем поддержки проектов, которые более эффективно интегрируют энергию ветра и солнца. Кроме того, DOE профинансировало исследования в области возобновляемых источников, таких как ветер и солнце, для создания устойчивых видов топлива и химикатов на сумму 41 миллион долларов США для перехода к промышленной декарбонизации. Эти значительные инвестиции стимулируют рост применения ПТФЭ для повышения эффективности и долговечности в системах ветровой и солнечной энергии. Национальный институт стандартов и технологий (NIST) выделяет ПТФЭ как критически важный материал для производства полупроводников в связи с разработками 5G и IoT.

Сегмент политетрафторэтилена (ПТФЭ) расширяется благодаря росту рынка гранулированного ПТФЭ и мелкодисперсного порошкообразного ПТФЭ. Комиссия по международной торговле США определила, что гранулированный ПТФЭ обладает высоким превосходством благодаря своим превосходным формовочным свойствам, механической прочности и химической стойкости, что делает его очень подходящим для использования в автомобильной, аэрокосмической и химической перерабатывающей промышленности. Он находит широкое применение в производстве высокопрочных листов, стержней и труб. Кроме того, мелкодисперсный порошок ПТФЭ известен своим использованием в области покрытий и мембран, смазывающих и антифрикционных свойств, которые необходимы в электронике и автомобилях. Сочетание этих подсегментов способствует растущему применению ПТФЭ, основанному на промышленных требованиях к химической стойкости, термической стабильности и долговечности.

Анализ сегмента приложения

Ожидается, что сегмент промышленного оборудования продемонстрирует самый значительный рост к 2035 году благодаря стойкости фторполимеров в коррозионных средах. Согласно Программе повышения качества (QIP), разработанной Агентством по охране окружающей среды США, для ежегодной замены протекающих насосов и уплотнений требуется высочайшее качество технологии снижения выбросов, что позволяет заменять их на 20%. Это обуславливает спрос на промышленное оборудование на основе ПТФЭ благодаря его химической стойкости и твердости. Соблюдение этих законов является одним из факторов развития сектора промышленного оборудования. По мере ужесточения критериев выбросов отрасли становятся все более зависимыми от использования фторполимеров, таких как уплотнения, прокладки и клапаны. Это усиление контроля напрямую влияет на рост рынка фторсодержащих химикатов и полимеров и развитие высокопроизводительного оборудования.

Насосы и клапаны с фторсодержащим покрытием являются важнейшими элементами химической промышленности, особенно в отношении устойчивости к коррозии и их способности работать с высококоррозионными химикатами без проблем. Эти насосы снижают затраты на техническое обслуживание и повышают устойчивость к неблагоприятным условиям, способствуя стабильной работе систем транспортировки жидкостей. Фторполимеры, такие как ПТФЭ, отлично подходят для обеспечения герметичности и долговечности уплотнений, таких как уплотнения и прокладки с хорошей химической стойкостью и целостностью при высоких температурах и давлениях, и поэтому требуются там, где в промышленности требуются герметичность и долговечность герметизации. Изделия из фторсодержащей смолы, такие как смолы, используемые в насосах, клапанах, уплотнениях и прокладках, важны для импорта и экспорта США в соответствии с Комиссией по международной торговле США. Эти области применения также обеспечивают надежность в работе, что приводит к расширению промышленного оборудования на рынке.

Анализ сегмента конечного использования

Ожидается, что сегмент электротехники и электроники существенно вырастет за счет рыночной доли фторсодержащих химикатов и полимеров к 2035 году благодаря своим выдающимся диэлектрическим характеристикам, высокой термостойкости и химической нечувствительности. ПТФЭ широко применяется в кабельной изоляции и разъемах, а также в печатных платах (ПП), соединяющих более безопасные и эффективные электронные устройства. По данным Министерства энергетики США (DOE), современные полимеры, такие как ПТФЭ, играют ключевую роль в повышении надежности и производительности систем электроизоляции, что способствует энергоэффективности и безопасности. Кроме того, Национальный институт стандартов и технологий (NIST) подчеркивает использование ПТФЭ в электронных компонентах, а также в производстве полупроводников. Потребительская электроника, электромобили и технологии возобновляемой энергии продолжают увеличивать спрос на ПТФЭ в этом сегменте.

Наш углубленный анализ мирового рынка фторсодержащих химикатов и полимеров включает следующие сегменты:

Сегмент | Подсегмент |

Тип продукта |

|

Приложение |

|

Конечное использование |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок фторсодержащих химикатов и полимеров – региональный анализ

Обзор рынка Азиатско-Тихоокеанского региона

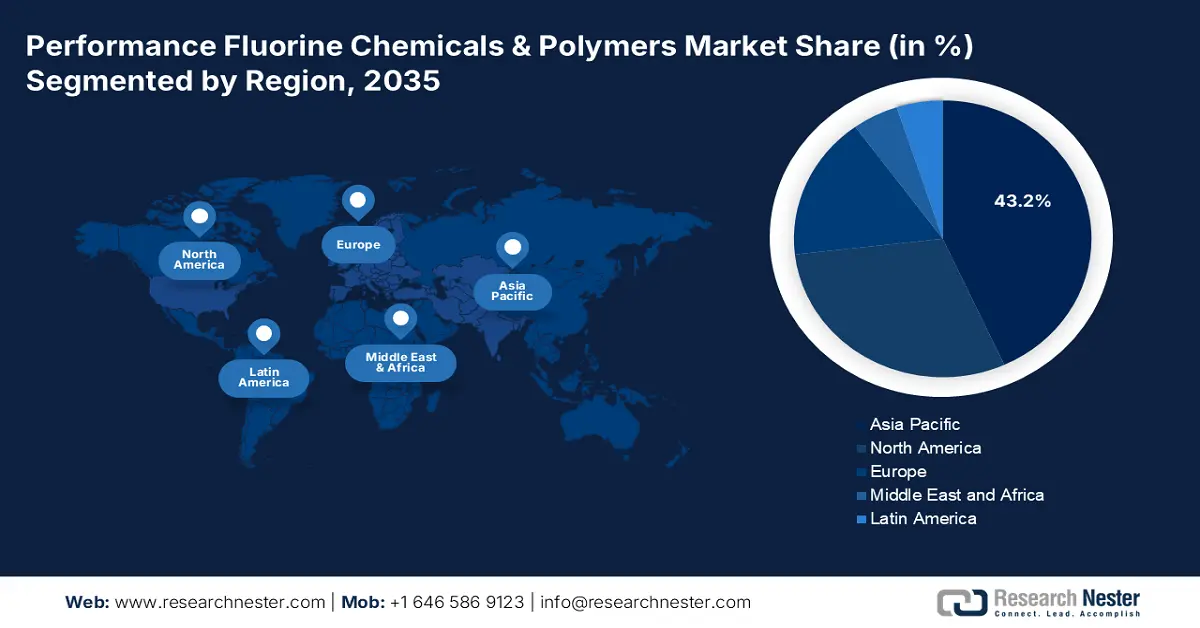

Ожидается, что Азиатско-Тихоокеанский регион будет доминировать на рынке с наибольшей долей выручки в 43,2% в прогнозируемый период с 2026 по 2035 год благодаря росту в автомобильном, электронном и промышленном секторах. В 2022 году Япония продала 58 813 электромобилей (BEV), что в 2,7 раза больше, чем в 2021 году, что внесло вклад в развитие рынка BEV, доля которых в общем объеме продаж легковых автомобилей составила 1,7%. В 2022 финансовом году правительство субсидировало внедрение электромобилей на сумму около 70 млрд иен (501 млн долларов США).

Кроме того, рост рынка очень высок из-за растущих промышленных потребностей и природоохранного законодательства. В 2022 году объем производства фторсодержащих химических продуктов в Китае составил около 3,984 млн тонн, и ожидается, что к 2023 году он составит 4,028 млн тонн, а в 2024 году увеличится до 4,105 млн тонн. Стоимость рынка в регионе высока, и только в Китае объем рынка в 2022 году составит 58,556 млрд юаней. В Индии правительственные учреждения, такие как Департамент химии и нефтехимии, активно участвуют в надзоре и содействии отрасли посредством статистики и политических программ. Эти разработки заложили основу для расширения использования высокопроизводительных фторполимеров в химической промышленности, электронной промышленности, автомобильной промышленности и отрасли возобновляемой энергетики в Азиатско-Тихоокеанском регионе.

Ожидается, что к 2035 году Китай станет лидером рынка в Азиатско-Тихоокеанском регионе, занимая значительную долю рынка, благодаря развитию полупроводниковой и автомобильной промышленности. Ужесточение ограничений Министерства экологии и охраны окружающей среды на перфторалкильные и полифторалкильные вещества (ПФАС) привело к продвижению альтернативных вариантов с низким потенциалом глобального потепления (ПГП), таких как гидрофторолефины (ГФО). Кроме того, 14-й пятилетний план развития Китая (2021–2025 годы) требует от химических и нефтехимических отраслей сократить выбросы летучих органических соединений более чем на 10% по сравнению с 2016 и 2020 годами, создать 70 экологичных, интеллектуальных и конкурентоспособных химических промышленных парков, производящих более 70% химической продукции, и стимулировать внедрение чистых технологий синтеза.

Более того, китайский рынок наполненных фторполимеров, являющийся важнейшей подотраслью рынка высокоэффективных фторполимеров и полимеров, оценивается в 6,3 млрд долларов США к 2030 году. Этот рост обусловлен спросом со стороны автомобильной, электронной и химической промышленности на материалы с улучшенными механическими характеристиками, химической стойкостью и лёгкостью. Этот рост соответствует общей стратегической ориентации Китая на развитие высокоэффективных фторполимеров в условиях устойчивого производства, что, в свою очередь, согласуется с общими факторами расширения международного рынка высокоэффективных фторполимеров и полимеров.

Индийский рынок фторсодержащих химикатов и полимеров, вероятно, будет устойчиво расти в течение прогнозируемого периода, что обусловлено растущим спросом в автомобильной, электротехнической, электронной промышленности и здравоохранении, где фторполимеры используются благодаря своей химической и термической стабильности и долговечности. Стимулирование отечественного производства и исследований в области производства фторполимеров осуществляется благодаря таким государственным программам, как Национальная политика в области химической и нефтехимической промышленности и кампания «Сделано в Индии». Например, компания Gujarat Fluorochemicals Limited (GFL) расширила свою линейку фторполимеров, включив в нее PFA, FEP, PVDF, а также FKM, имея собственный научно-исследовательский центр в Ранджит-Нагаре. Этот центр основан на устойчивых технологиях в производстве и разработке продуктов, не содержащих PFOA и нефторированных поверхностно-активных веществ, что снижает воздействие на окружающую среду. Аналогичным образом, появление фторполимеров в промышленных покрытиях, герметиках и электроизоляции отчасти обусловлено экологическими нормами, регулирующими использование экологически чистых материалов. Наибольшую долю выручки составляет промышленная переработка, при этом ожидается, что строительство покажет самые высокие темпы роста, обусловленные развитием инфраструктуры и умных городов.

Обзор рынка Северной Америки

Ожидается, что североамериканский рынок фторсодержащих химикатов и полимеров будет расти со значительной долей выручки в 31,5% в прогнозируемые годы, чему будет способствовать растущий спрос на рынках автомобилестроения, электроники, полупроводников и систем отопления, вентиляции и кондиционирования воздуха. По оценкам Агентства по охране окружающей среды США (EPA), по состоянию на 2023 год выбросы парниковых газов в химической промышленности США достигнут 184,8 миллионов метрических тонн эквивалента CO2 (CO2e), включая следующие газы: нефтехимические продукты, удобрения и фторсодержащие вещества. При этом 3,5 миллиона метрических тонн CO2e были напрямую отнесены к производству фторированных газов, таких как гидрофторуглероды (ГФУ), перфторуглероды (ПФУ) и другие высокоэффективные фторированные вещества. Более того, ГФУ постепенно выводятся из обращения регулирующими мерами в соответствии с Американским законом об инновациях и производстве (AIM), что привело к разработке в отрасли фторполимеров и хладагентов с низким глобальным потеплением. Центр данных HFC Агентства по охране окружающей среды позволяет подробно отслеживать этот сдвиг, выявляя влияние политики на динамику рынка.

Прогнозируется, что рынок высокоэффективных фторсодержащих химикатов и полимеров в США к 2035 году станет лидером в регионе Северной Америки с наибольшей долей благодаря растущему спросу на полупроводники и электромобили. Премией EPA Green Chemistry Challenge Awards в США отмечены более 133 технологий, которые позволили избежать 830 миллионов фунтов опасных химикатов и растворителей и сэкономить более 20 миллиардов галлонов воды и 7,8 миллиардов фунтов CO2e в год. Эти прорывы напрямую способствуют развитию рынка высокоэффективных фторсодержащих химикатов и полимеров, где новые технологические инновации в области низкоэмиссионных фторполимеров, поверхностно-активных веществ без ПФОК и более экологичных процессов синтеза продолжают ускоряться, особенно на таких высокопроизводительных рынках, как электроника, автомобилестроение и аэрокосмическая промышленность, где наряду с термической и химической стойкостью необходима устойчивость. Производство полупроводников критически важно для 5G и ежегодно растёт на 11%. Национальный институт стандартов и технологий (NIST) выделил грант в размере 52 миллионов долларов США на исследования и разработки пластин GaAs, которые расширят применение фторполимеров. Кроме того, Министерство энергетики США серьёзно относится к инновациям в области чистой энергетики, поскольку эта инициатива находит отражение в более масштабных программах финансирования (например, 150 миллионов долларов США, выделенных на смягчение воздействия энергетических технологий и производства на климат, и 590 миллионов долларов США, выделенных на расширение исследований в области биоэнергетики). Такая деятельность способствует созданию экологичных материалов и процессов, благоприятствующих рынку высокоэффективных фторсодержащих химикатов и полимеров.

Рынок высокоэффективных фторсодержащих химикатов и полимеров в Канаде , по прогнозам, будет расти самыми быстрыми темпами среднегодового темпа роста в регионе Северной Америки, в основном за счет высокого спроса в медицинской, электронной и автомобильной промышленности. Министерство природных ресурсов Канады зафиксировало рост поставок производственной продукции в химической промышленности на 13,5% в 2022 году, что указывает на растущий спрос и инвестиции в высокоэффективные материалы, такие как высокоэффективные фторполимеры, для промышленного применения. В этом секторе занято около 90 800 человек, что подчеркивает экономическую значимость и способность отрасли содействовать специализированному производству полимеров. Растущие темпы промышленного производства и роста рабочей силы расширяют рост рынка высокоэффективных фторсодержащих химикатов и полимеров в Канаде на основе растущих темпов внедрения в транспортной, авиационной, электронной и устойчивой производственной отраслях. Федеральное внимание к использованию зеленых технологий способствует разработке экологически чистых фторсодержащих полимеров, которые необходимы для легких, прочных деталей в электромобилях и электронных гаджетах. Более того, Министерство охраны окружающей среды и изменения климата Канады констатирует медленное снижение промышленных выбросов, что предполагает внедрение более устойчивых химических процессов, которые выгодны для рынка фторсодержащих химикатов.

Обзор европейского рынка

Ожидается, что европейский рынок фторсодержащих химикатов и полимеров с высокими эксплуатационными характеристиками значительно расширится, достигнув доли в выручке 23,4% в период с 2026 по 2035 год, что обусловлено высокими требованиями в автомобильной, аэрокосмической, электронной и медицинской промышленности. Европейское химическое агентство (ECHA) утверждает, что фторполимеры необходимы в отраслях, требующих химической стойкости и долговечности, и находят все большее применение в экологически контролируемых условиях. Кроме того, по данным Европейского агентства по окружающей среде (EEA), наблюдается медленное сокращение промышленных выбросов в результате ужесточения правил, принятых для содействия внедрению более экологичных процессов производства фторполимеров. «Зеленый курс» (Green Deal) повысит потенциал роста рынка за счет финансирования и политики в рамках устойчивой химии, установленной ЕС. Государственные проекты Великобритании, направленные на содействие устойчивому производству, способствуют инновациям в области фторполимеров, а к 2050 году планируется достижение нулевых выбросов. Германия сосредоточила усилия на Национальной водородной стратегии, направленной на модернизацию передовой химической промышленности в пользу технологий фторполимеров с низким уровнем выбросов. Ожидается, что эти правительственные инициативы и экологические нормы будут в совокупности способствовать росту рынка фторсодержащих химикатов и полимеров в регионе.

Ключевые игроки рынка фторсодержащих химикатов и полимеров:

- Компания Chemours

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Solvay SA

- Daikin Industries, Ltd.

- AGC Inc.

- Компания 3М

- Dongyue Group Ltd.

- Гуджарат Фторкемикалс Лимитед

- Аркема СА

- Hubei Everflon Polymer Co., Ltd.

- ООО «ГалоПолимер Кирово-Чепецк»

- Chemfab Alkalis Limited

- Лотте Кемикал Корпорейшн

- Dyno Nobel (Incitec Pivot Limited)

- Petronas Chemicals Group Berhad

- Корпорация Куреха

Рынок высокоэффективных фторсодержащих химикатов и полимеров является высококонкурентным, на нем доминируют Daikin, The Chemours Company и Solvay, которые в совокупности занимают более 40% доли рынка. Ключевые игроки предпринимают стратегические шаги, такие как расширение своих мощностей, о чем свидетельствует удвоение производства ПВДФ компанией Solvay в Китае в 2020 году. Они также делают инвестиции в НИОКР, как Daikin с PFA для порошковой плавки (2022). Импульс к устойчивому развитию стимулирует инновации, одним из примеров является приобретение Arkema Polimeros Especiales для экологически чистых смол (2022), а новые претенденты, такие как Gujarat Fluorochemicals и Dongyue, прокладывают путь своими производственными расширениями на конкурентоспособном по стоимости уровне. Сильная сторона каждого региона стимулирует конкуренцию в США в области передового производства, в Японии в области инновационных технологий и в стремительно растущем автомобильном сегменте Индии, побуждая игроков сосредоточиться на зеленой химии и стратегическом сотрудничестве.

Ведущие мировые производители фторсодержащих химикатов и полимеров:

Последние события

- В июне 2025 года компания Clariant представила линейку AddWorks PPA, состоящую из AddWorks PPA 101 FG и AddWorks PPA 122 G, и значительно переключилась на полимерные технологические добавки без ПФАС. Эти инновационные добавки представляют собой специальные добавки для экструзии полиолефинов, которые помогают производителям устранять дефекты, связанные с «акульей кожей», и улучшать качество поверхности пленки. Что особенно важно, продукты полностью соответствуют строгим нормам упаковки пищевых продуктов, что свидетельствует о соответствии Clariant международным нормативным требованиям и принципам устойчивого развития. Этот коммерческий запуск помогает отрасли перейти на нетрадиционные фторполимерные добавки в ответ на растущее давление регулирующих органов, при этом переработчики и производители упаковки сохраняют высокую конкурентоспособность на основных международных рынках.

- В марте 2025 года компании Chemours и Navin Fluorine Industries создали стратегический альянс, целью которого является производство нового продукта для жидкостного охлаждения, предназначенного для использования в современных системах терморегулирования. В нём используются уникальные характеристики фторированных химикатов и полимеров, такие как высокая термостойкость, устойчивость к химическим и электрическим воздействиям, что делает его идеальным решением для систем охлаждения электромобилей, электроники и промышленного оборудования. Совместное предприятие увеличит мощности и ускорит производство высокоэффективных и экологически чистых охлаждающих жидкостей, отвечающих растущим потребностям рынка. Это партнёрство укрепляет рыночные позиции двух компаний в сегменте высокоэффективных фторированных химикатов и полимеров.

- В ноябре 2024 года компания Syensqo представила фторполимер нового поколения Aquivion N+ 125D, основанный на технологии нефторированных поверхностно-активных веществ (NFS). Этот продукт используется в приложениях, связанных с водородом, таких как топливные элементы и системы электролиза, и будет соответствовать стремлению компании отказаться от использования фторированных поверхностно-активных веществ в своих производственных процессах. Aquivion N+ 125D также является частью более широкой стратегии Syensqo, направленной на практически 100-процентный отказ от фторированных поверхностно-активных веществ к 2026 году. Этот запуск является одним из важных этапов в разработке устойчивых фторполимеров, обеспечивающих более высокую безопасность окружающей среды без снижения химических свойств. Это также свидетельствует о растущем спросе на технологии чистого водорода и устойчивые материалы в Европе, Азии и Северной Америке.

- Report ID: 3165

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Эффективность фторсодержащих химикатов и полимеров Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом