Перспективы рынка неинъекционного инсулина:

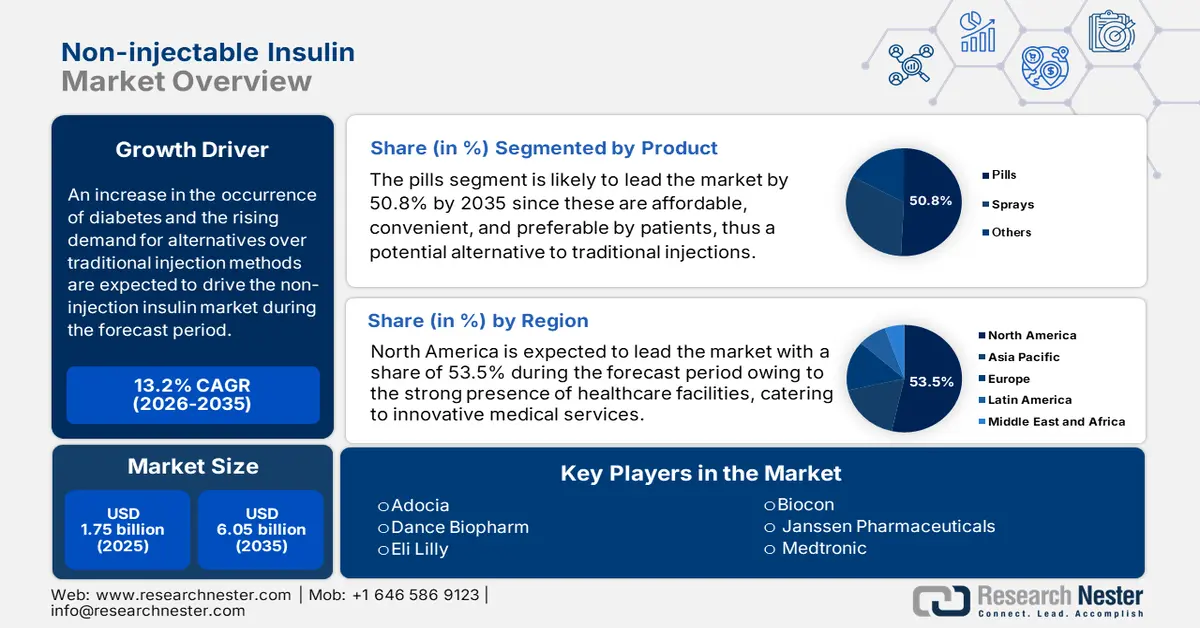

Объем рынка неинъекционного инсулина в 2025 году оценивался в 1,75 млрд долларов США и, как ожидается, превысит 6,05 млрд долларов США к 2035 году, увеличиваясь на 13,2% в год в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объем рынка неинъекционного инсулина оценивается в 1,96 млрд долларов США.

На рынке представлено множество стратегий, таких как пероральный инсулин, ингаляционный инсулин и трансдермальные пластыри, призванные предложить пациентам более удобный и менее дискомфортный выбор. Например, ингибиторы ДПП-4 блокируют действие фермента, разрушая глюкагоноподобный пептид-1 и желудочный ингибиторный полипептид – естественные гормоны, способствующие выработке организмом большего количества инсулина, как указано в сентябрьском выпуске MyWay Digital Health Organization. Алоглиптин, линаглиптин, ситаглиптин, саксаглиптин и комбинация вилдаглиптина и метформина – лишь некоторые из препаратов этой категории, что положительно влияет на рост рынка.

Роль организаций в обеспечении доступности инсулина является не только движущей силой роста рынка неинъекционных инсулинов, но и разумной стратегией для привлечения большего числа потребителей. В связи с этим в марте 2023 года компания Eli Lilly and Company сообщила о снижении цен для плательщиков на свои эксклюзивные и рецептурные инсулины на 70%. Кроме того, организация объявила о расширении своей программы «Выгодный инсулин», которая покрывает расходы пациентов на инсулин в размере не более 35 долларов США в месяц. Цель программы — обеспечить лёгкий доступ к инсулину Lilly и помочь пациентам в управлении сложной системой здравоохранения, что позволит им приобретать инсулин по доступной цене.

Сниженная цена инсулина для плательщиков Lilly

Тип инсулина | Сниженная стоимость |

Инсулин Лизпро для инъекций 100 ЕД/мл | 25 долларов США за флакон |

Резвоглар и Лантус | 92 доллара США за упаковку из пяти штук |

Источник: Eli Lilly and Company, март 2023 г.

Ключ Неинъекционный инсулин Сводка рыночной аналитики:

Региональные особенности:

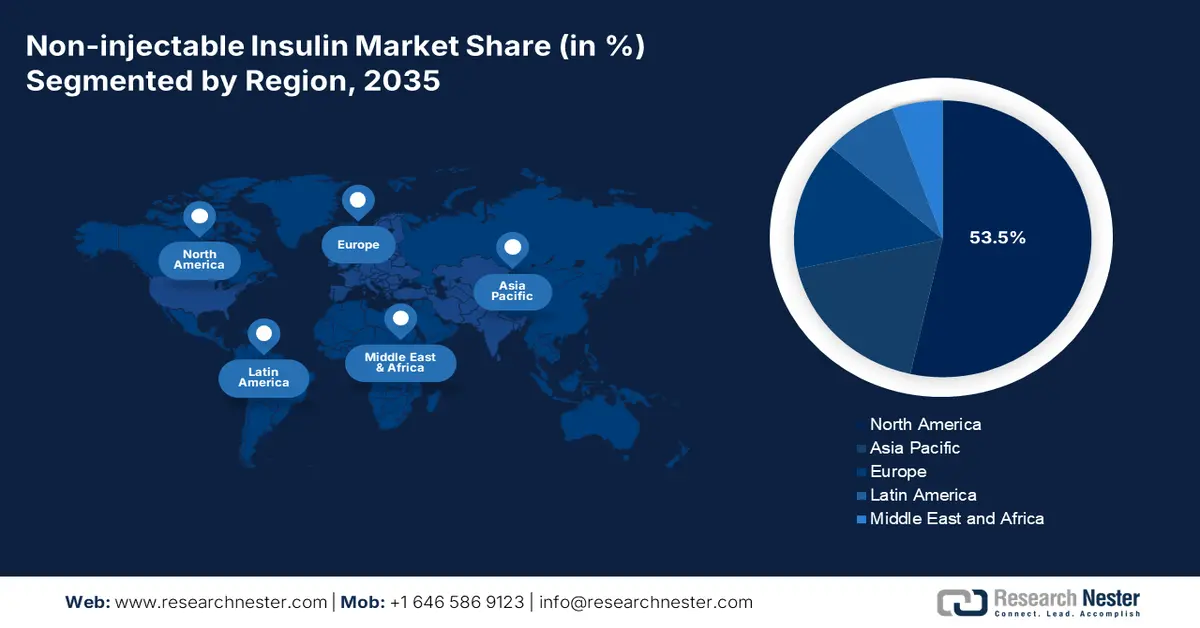

- Северная Америка доминирует на рынке неинъекционных инсулинов с долей 53,5%. Это обусловлено стремлением пациентов адаптироваться к известным неинъекционным инсулиновым альтернативам, что будет способствовать росту к 2035 году.

- Прогнозируется значительный среднегодовой темп роста рынка неинъекционных инсулинов в Азиатско-Тихоокеанском регионе к 2026–2035 годам, обусловленный быстрой урбанизацией и расширением медицинской инфраструктуры.

Обзор сегмента:

- Ожидается, что доля таблетированных препаратов на рынке неинъекционных инсулинов к 2035 году достигнет 50,8% благодаря простоте применения и соблюдению пациентами предписаний.

- Прогнозируется, что сегмент больничных аптек на рынке неинъекционных инсулинов будет расти значительными темпами в период с 2026 по 2035 год благодаря стабильной доступности цепочки поставок и ключевой роли клинических фармацевтов в мониторинге диабета.

Основные тенденции роста:

- Развитие технологий производства лекарственных препаратов

- Спрос на неинъекционные альтернативы

Основные проблемы:

- Сопротивление пациентов

- Неэффективное регулирование

- Ключевые игроки:Adocia, Bigfoot Biomedical, Biocon, Dance Biopharm.

Глобальный Неинъекционный инсулин Рынок Прогноз и региональный обзор:

Прогнозы размера рынка и роста:

- Объем рынка в 2025 году: 1,75 млрд долларов США

- Объем рынка в 2026 году: 1,96 млрд долларов США

- Прогнозируемый размер рынка: 6,05 млрд долларов США к 2035 году

- Прогнозы роста: 13,2% CAGR (2026–2035 гг.)

Ключевая региональная динамика:

- Крупнейший регион: Северная Америка (доля 53,5 % к 2035 году).

- Самый быстрорастущий регион: Северная Америка.

- Доминирующие страны: США, Германия, Япония, Китай, Великобритания.

- Развивающиеся страны: Китай, Индия, Бразилия, Россия, Мексика.

Last updated on : 26 August, 2025

Факторы роста и проблемы рынка неинъекционного инсулина:

Драйверы роста

- Технологический прогресс в области лекарственных препаратов: Предоставление нехирургических вариантов введения инсулина, включая лёгочное, трансдермальное, назальное и буккальное введение, является передовой формой введения инсулина без необходимости инъекций, что значительно стимулирует развитие рынка неинъекционных инсулинов. Например, Министерство науки и технологий в своём отчёте за март 2024 года инициировало разработку системы, имитирующей работу поджелудочной железы, для доступной доставки инсулина при лечении диабета. Этот передовой подход обеспечивает эффективный и восприимчивый способ высвобождения инсулина, решая проблемы, с которыми сталкиваются люди с диабетом как 1-го типа, так и поздней стадии 2-го типа.

- Спрос на неинъекционные альтернативы: Внедрение неинвазивной системы доставки лекарств является важнейшим фактором роста рынка неинъекционных инсулинов. Согласно отчёту Национальной медицинской лаборатории (NLM) за 2021 год, это обеспечивает безболезненное введение лекарств, включая доставку через биологические барьеры слизистых оболочек и кожи. Кроме того, это снижает риск осложнений, связанных с использованием игл, и сокращает огромные расходы на здравоохранение, связанные с введением лекарств медицинскими работниками, что является оптимистичным подходом к развитию рынка.

Проблемы

- Сопротивление пациентов: Немногие пациенты готовы отказаться от новых методов введения инсулина, что препятствует развитию рынка безинъекционных инсулинов. Вопросы надежности и эффективности безинъекционных методов введения инсулина, а также опасения пациентов относительно уровня сахара в крови, достигаемого при помощи традиционных инъекций, – вот лишь некоторые из факторов, препятствующих внедрению нового подхода. Кроме того, со временем пациенты привыкают к традиционному использованию инъекций инсулина, что, в свою очередь, вызывает сентиментальную и психологическую привязанность, что ограничивает расширение рынка.

- Неэффективное регулирование: Низкая доступность инсулина для бедных и развивающихся стран является серьёзным препятствием для расширения и роста рынка неинъекционных инсулинов. Согласно отчёту CIDRAP, опубликованному Университетом Миннесоты в октябре 2022 года, пациенты с диабетом в странах с низким и средним уровнем дохода не имеют доступа к инсулину, необходимому для лечения своего заболевания. Только 27% из 108 бедных стран регистрируют все инсулины, классифицируемые Всемирной организацией здравоохранения (ВОЗ) как жизненно важные лекарственные средства, а 22% не регистрируют ни одного. Таким образом, этот разрыв в обеспечении инсулином является результатом неэффективных стратегий регулирования, препятствующих развитию рынка.

Объем и прогноз рынка неинъекционного инсулина:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый период |

2026-2035 |

|

CAGR |

13,2% |

|

Размер рынка базового года (2025) |

1,75 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

6,05 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка неинъекционного инсулина:

Продукт (таблетки, спреи)

К 2035 году доля рынка неинъекционных инсулинов в таблетках, вероятно, составит около 50,8%. Росту этого сегмента способствуют такие факторы, как простота введения, соблюдение пациентами предписаний, эффективность и надежность, а также меньшая инвазивность. В феврале 2025 года компания Oramed Pharmaceuticals Inc. объявила о соглашении о дистрибуции своей технологии белковой пероральной доставки в недавно созданное совместное предприятие OraTech Pharmaceuticals Inc. с Hefei Tianhui Biotech Co., Ltd. Это ускорит разработку и коммерциализацию перорального инсулина ORMD-0801 компании Oramed и других инновационных технологий пероральной доставки лекарств на основе POD, что будет способствовать общему росту рынка.

Канал распространения ( больничные аптеки, интернет-аптеки, аптеки )

Сегмент больничных аптек стремительно становится одним из наиболее значимых на рынке неинъекционных инсулинов. На рост сегмента положительное влияние оказывают такие факторы, как услуги по уходу, оценка продукции, выбор пациентов и постоянная доступность цепочки поставок. Согласно клиническому исследованию, проведенному компанией Diabetes Epidemiology and Management в марте 2025 года с участием 450 пациентов, под наблюдением фармацевтов уровень HbA1c снизился с 9,95% до 9,05%, а без наблюдения – с 10,2% до 8,5%. Таким образом, клинический фармацевт играет ключевую роль в мониторинге пациентов с диабетом, что оказывает положительное влияние на рынок.

Наш углубленный анализ мирового рынка неинъекционного инсулина включает следующие сегменты:

Продукт |

|

Канал распространения |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Региональный анализ рынка неинъекционного инсулина:

Анализ рынка Северной Америки

К 2035 году доля рынка неинъекционных инсулинов в Северной Америке составит более 53,5%, что будет обусловлено сознательностью пациентов к адаптации к известным неинъекционным альтернативам инсулина. Согласно отчету Американской диабетической ассоциации за 2025 год, метформин, ингибиторы дипептидилпептидазы 4, глюкагоноподобный пептид 1 и двойные агонисты рецепторов GLP-1/желудочного ингибиторного пептида, ингибиторы натрий-глюкозного котранспортера 2, сульфонилмочевины и тиазолидиндионы (ТЗД) являются неинсулиновыми препаратами для пациентов с диабетом 2 типа. Кроме того, ингибиторы альфа-глюкозидазы, секвестранты желчных кислот, агонисты дофамина-2 и меглитиниды являются другими препаратами, которые положительно влияют на рынок.

Наиболее значительным драйвером роста рынка неинъекционных инсулинов в США является доступность пероральных и неинсулиновых фармакологических препаратов. Согласно клиническому исследованию, проведенному NLM в сентябре 2024 года, был проведен недавний метаанализ на основе моделирования с участием 121 914 пациентов для оценки уровня HbA1c при приеме различных гипогликемических препаратов. Эти типы препаратов, как правило, относятся к категории агонистов рецепторов, обладающих общей эффективностью. Например, уровень HbA1c для ингибиторов ДПП-4 составляет 0,66%, ингибиторов SGLT2 — 0,83%, а агонистов рецепторов ГПП-1 — 1,24%. Таким образом, доступность всех этих препаратов в виде неинъекционных инсулинов значительно расширяет рынок в стране.

Эффективность A1c для других гипогликемических препаратов

Типы наркотиков | A1c % |

Алоглиптин 25 мг | 0,66% |

Канаглифлозин 100 мг | 0,84% |

Глипизид 5-20 мг | 0,86% |

Пиоглитазон 15 мг | 0,62% |

Росиглитазон 4 мг | 0,67% |

Саксаглиптин 2,5 мг | 0,59% |

Лираглутид 1,2 мг | 1,13% |

Источник: NLM, сентябрь 2024 г.

В Канаде рынок неинъекционных инсулинов стремительно растёт благодаря производству противодиабетических препаратов. Согласно отчёту правительства Канады за июль 2023 года, расходы на такие препараты в стране выросли с 4,2% до 7,9% в 2021 году. Это связано с новыми изменениями в лечении диабета, которые привели к резкому росту стоимости на душу населения с 26 до 71 доллара США. Кроме того, продажи этих препаратов в Канаде составили 71% от подклассов препаратов нового поколения/неинсулиновых препаратов. Противодиабетические препараты в стране обычно имеют высокую цену, и общие дополнительные расходы на них составили 703 миллиона долларов США, что открывает хорошие перспективы для расширения рынка.

Статистика рынка Азиатско-Тихоокеанского региона

Рынок неинъекционных инсулинов в Азиатско-Тихоокеанском регионе стремительно растёт благодаря стремительной урбанизации и развитию медицинской инфраструктуры, что в конечном итоге приводит к появлению инновационных решений для лечения диабета. Согласно отчёту Национальной медицинской лаборатории (NLM) за февраль 2025 года, на Западно-Тихоокеанский регион приходится 38% всех случаев диабета в мире. Ожидается, что к 2045 году это число увеличится до 152 миллионов, особенно в Юго-Восточной Азии. Однако для решения этой проблемы внедрение технологий цифрового здравоохранения обеспечивает персонализированный подход к лечению, оптимизированные инструменты самостоятельного контроля и вовлечение пациентов, что положительно влияет на рост рынка в регионе.

В Индии рынок неинъекционного инсулина стимулируется вкладом ключевых игроков в обеспечение ингаляционного инсулина. Например, в декабре 2024 года компания Cipla Limited заявила о получении регулирующего разрешения на продажу и дистрибуцию ингаляционного порошка Afrezza от Центрального органа по контролю за лекарственными стандартами (CDSCO) в Индии. Препарат улучшит гликемический контроль у взрослых пациентов и обеспечит пациентоориентированное решение для лечения диабета в Индии. Кроме того, это быстродействующий инсулин, распределяемый через ингалятор, в отличие от существующих инсулинов, которые вводятся в виде инъекций, что свидетельствует о положительном росте рынка.

В Китае рынок неинъекционного инсулина демонстрирует значительный рост благодаря появлению безыгольных инсулиновых инжекторов и обычных инсулиновых шприц-ручек. Согласно исследованию, проведенному EClinicalMedicine в июне 2020 года среди 427 пациентов в регионе, у пациентов, использовавших безыгольные инсулиновые инжекторы, наблюдалось снижение уровня HbA1c на 0,55%. В то же время, при использовании обычных инсулиновых шприц-ручек снижение уровня HbA1c составило 0,26%. Таким образом, внедрение обоих устройств обеспечивает плавный процесс инсулинотерапии, снижая не меньший гликемический эффект и повышая удовлетворенность пациентов.

Основные игроки рынка неинъекционного инсулина:

- Адокия

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- Бигфут Биомедикал

- Биокон

- Cipla Limited

- Дэнс Биофарм

- Эли Лилли

- Янссен Фармасьютикалс

- Медтроник

- Ново Нордиск

- Орамед Фармасьютикалс

- Санофи

- Сенсоника

- Verily Life Sciences (ранее известная как Google Life Sciences)

- Зафген

- Бристоль Майерс Сквибб

Ситуация на рынке неинъекционных инсулинов стремительно меняется в связи с выходом на рынок новейших продуктов, а также одобрением их коммерциализации и доступности, особенно для пациентов с диабетом. Например, в апреле 2023 года корпорация Insulet сообщила об одобрении Omnipod GO – устройства для введения инсулина, одобренного для использования людьми с диабетом 2 типа старше 18 лет, которым обычно требуются регулярные инъекции инсулина длительного действия. Устройство разработано для обслуживания более 3 миллиардов человек, использующих базальный инсулин или переходящих на инсулинотерапию для лечения этого хронического заболевания.

Вот список некоторых ключевых игроков:

Последние события

- В декабре 2024 года компания Bristol Myers Squibb объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) инъекционного препарата Опдиво Квантиг для подкожного применения — комбинированного препарата ниволумаба в сочетании с рекомбинантной гиалуронидазой человека (rHuPH20), особенно для взрослых.

- В мае 2022 года препарат Mounjaro компании Eli Lilly and Company , агонист рецепторов GIP (глюкозозависимый инсулинотропный полипептид) и GLP-1 (глюкагоноподобный пептид-1) для приема один раз в неделю, был одобрен FDA США в качестве дополнения к диете и физическим упражнениям для улучшения гликемического контроля у взрослых с диабетом 2 типа.

- Report ID: 7230

- Published Date: Aug 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Неинъекционный инсулин Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом

Авторские права © 2026 Research Nester. Все права защищены.