Объем, прогноз и основные тенденции мирового рынка внутрисосудистого управления температурой на 2025–2037 гг.

Объем рынка внутрисосудистой терморегуляции в 2024 году оценивался в 1,5 млрд долларов США и, по прогнозам, достигнет 3,7 млрд долларов США к концу 2037 года, увеличиваясь в среднем на 8,1% в течение прогнозируемого периода (2025–2037 гг.). В 2025 году объем рынка внутрисосудистой терморегуляции оценивается в 1,6 млрд долларов США.

Растущая частота медицинских событий, таких как остановка сердца и инсульт, требующих специализированной помощи, создает всплеск на рынке. Согласно отчету ScienceDirect за 2023 год, 10,0% и 50,0% мировых смертей и сердечно-сосудистых смертей произошли из-за остановки сердца вне больницы (OHCA). Аналогичным образом, в 2021 году число случаев распространенности, инцидентов и смертей из-за инсультов во всем мире составило 93,8 миллиона, 11,9 миллиона и 7,0 миллиона, что показывает огромный прирост на 86,0%, 70,0% и 44,0% соответственно по сравнению с 1990 и 2021 годами соответственно (NLM). Кроме того, прогнозируется, что глобальный стандартизированный по возрасту показатель заболеваемости ишемическим инсультом к 2030 году составит 89,3 на 100 000 человек (Американская кардиологическая ассоциация).

Кроме того, усиливающиеся факторы риска, такие как быстрое старение населения и рост числа сердечно-сосудистых заболеваний (ССЗ) во всем мире, увеличивают этот пул пациентов. В связи с этим ВОЗ прогнозирует, что мировое число людей в возрасте старше 60 лет и старше превысит 2,1 миллиарда человек к 2050 году по сравнению с 1,4 миллиарда в 2024 году. Одновременно ожидается, что глобальная распространенность и общая смертность от ССЗ вырастут на 90,0% и 73,4% к 2050 году по сравнению с 2025 годом (NIH). С другой стороны, ожидается, что мировые расходы на инсульт удвоятся к 2050 году с 890,0 млрд долларов США в 2021 году (NLM). Таким образом, растущее экономическое бремя этих заболеваний подталкивает пионеров, связанных с рынком, к внедрению более общедоступных и недорогих вариантов.

В результате постоянных усилий по установлению стандартизированных и доступных цен на рынке компании инвестируют в НИОКР. Индекс цен производителей (PPI) и индекс потребительских цен (CPI) в этом секторе показали годовой рост на 4,5% и 4,0% в период с 2023 по 2024 год. Таким образом, производители в этой области сосредоточены на снижении общей стоимости производства компонентов (катетеров и систем охлаждения) и использования рабочей силы. Кроме того, оптимизация цепочки поставок отечественного сырья для чувствительных лекарственных препаратов медицинского назначения, используемых в устройствах для внутрисосудистого регулирования температуры (IVTM), также имеет решающее значение для достижения обсуждаемой цели.

Сектор управления внутрисосудистой температурой: факторы роста и проблемы

Драйверы роста

- Значительный приток капитала в исследования и разработки: потребность в передовых инструментах для лечения пациентов и компонентах устройств подталкивает производителей на рынке систем внутрисосудистой терморегуляции к увеличению инвестиций в научно-исследовательские и опытно-конструкторские проекты. Их совместные и стратегические действия способствуют созданию портфеля продуктов нового поколения с более высокой производительностью, удобством для пользователя и адаптивностью. Это помогает медицинским учреждениям удовлетворять потребности каждого пациента, упрощая и персонализируя прогноз лечения. Например, в ноябре 2023 года компания ZOLL получила разрешение FDA на две новые системы терморегуляции HQ и XP в портфеле Thermogard, предназначенные для взрослых пациентов с гипертермическими показаниями.

- Государственные инвестиции и усилия по улучшению медицинского обслуживания: Учитывая тяжесть сопутствующих заболеваний, ряд органов здравоохранения активно продвигают инвестиции в рынок. Их стремление сделать качественную медицинскую помощь доступной для каждого пациента посредством адекватной политики возмещения расходов и дополнительных программ вдохновляет как производителей, так и потребителей медицинских технологий на развитие этого сектора. Об этом также свидетельствует рост расходов Medicare на амбулаторное обслуживание в больницах, включая передовые технологии, которые в 2023 году превысили 80,5 млрд долларов США.

Исторический рост числа пациентов и рыночные последствия для внутрисосудистой терморегуляции (IVTM) + производители D5

Тенденция к использованию решений для внутрисосудистой терморегуляции значительно активизировалась во время пандемии COVID-19. Это событие способствовало повышению осведомленности о ранней диагностике и вмешательстве среди пациентов с сердечно-сосудистыми заболеваниями во всем мире. В частности, тенденция к использованию систем внутрисосудистой терморегуляции среди пациентов, находящихся в реанимации, и связанных с ними медицинских работников заметно усилилась. Даже после начала пандемии рост числа пациентов, обусловленный рядом факторов риска, побуждает власти развивающихся стран инвестировать больше средств в распределение ресурсов и внедрение технологий.

Рост числа пациентов во всем мире (2010–2020 гг.)

|

Страна |

База пациентов 2010 года (в миллионах) |

База пациентов 2020 года (в миллионах) |

Темпы роста (в %) |

|

НАС |

0,52 |

1.4 |

140.4 |

|

Германия |

0,34 |

0,8 |

100,5 |

|

Франция |

0,23 |

0,6 |

100.2 |

|

Испания |

0,11 |

0,5 |

200.4 |

|

Австралия |

0,07 |

0,3 |

200.3 |

|

Япония |

0,09 |

0,4 |

185.3 |

|

Индия |

0,05 |

0,3 |

400.1 |

|

Китай |

0,04 |

0,4 |

400,5 |

Возможности получения дохода для производителей IVTM

Тщательный анализ исторической и текущей демографической ситуации позволил статистически подтвердить потенциальный доход рынка внутрисосудистого терморегулирования. Кроме того, прогнозируемое расширение пула пациентов, как ожидается, приведёт к увеличению денежного потока для ключевых игроков в этой области. Развивающиеся страны, такие как Индия и Китай, представляют собой отличные инвестиционные возможности благодаря обширной потребительской базе и государственным инициативам. Кроме того, стратегическое обновление линейки продуктов и совместные НИОКР, как ожидается, расширят возможности ведения прибыльного бизнеса как в развитых, так и в развивающихся регионах.

Табличное представление предполагаемых возможностей

|

Компания |

Стратегия |

Предполагаемый доход (в долларах США) |

Примечания к удару |

|

ZOLL Medical |

Инновации в области продуктов |

50,3 миллиона |

Расширение портфеля продуктов, ведущее к увеличению доли рынка |

|

Медтроник |

Расширение глобальной дистрибуции |

40,1 миллиона |

Использование обширной сети для выхода на более широкие рынки |

|

Смитс Медикал |

Стратегическое приобретение |

30,2 миллиона |

Приобретены дополнительные технологии для расширения ассортимента продукции |

|

Компания 3М |

Региональное расширение |

25,4 миллиона |

Вышел на развивающиеся рынки, чтобы привлечь новых клиентов |

|

Корпорация Страйкер |

Партнерство с поставщиками медицинских услуг |

20,2 миллиона |

Сотрудничество с больницами для интеграции решений IVTM |

Испытание

- Поэтапное развитие и доступ к стоимости: Несмотря на постоянную финансовую поддержку со стороны государственных и частных организаций, экономическое неравенство между пациентами и поставщиками услуг по-прежнему остается неизбежной проблемой на рынке. В частности, регионы с ограниченными ресурсами и чувствительные к ценам ландшафты требуют доступного жилья, что может ограничивать внедрение передовых инструментов на этих рынках. Кроме того, отсутствие и недостаточность адекватных политик возмещения расходов и страхового покрытия могут удерживать людей с ограниченным бюджетом от обращения за такими методами лечения. Более того, цены и перебои с поставками сырья часто приводят к росту стоимости конечного продукта, делая его более дорогим для общего использования.

Рынок внутрисосудистого управления температурой: основные сведения

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2024 |

|

Прогнозируемый год |

2025-2037 |

|

CAGR |

8,1% |

|

Размер рынка базового года (2024) |

1,5 млрд долларов США |

|

Прогнозируемый размер рынка на год (2037) |

3,7 млрд долларов США |

|

Региональный охват |

|

Сегментация управления внутрисосудистой температурой

Тип продукта (внутрисосудистые охлаждающие катетеры, согревающие катетеры, расходные материалы)

Ожидается, что сегмент внутрисосудистых охлаждающих катетеров в зависимости от типа будет доминировать на рынке управления внутрисосудистой температурой с долей 46,7% к концу 2037 года. Его широкое использование при лечении инсульта, восстановлении после остановки сердца и нейропротекции для улучшения результатов лечения пациентов является одним из основных факторов лидерства этого сегмента. Кроме того, текущие исследования и разработки в этой категории повышают ее производительность и эффективность за счет создания инновационного дизайна и интеграции искусственного интеллекта. Кроме того, достижения в этих катетерах открывают новые сферы бизнеса, устанавливая их применение в пред- и послеоперационном ведении. Например, в июне 2021 года компания Medtronic получила одобрение FDA на свой кардиальный криоаблационный катетер Freezor MAX, предназначенный для лечения аномальных сердечных ритмов.

Применение (остановка сердца, черепно-мозговая травма, контроль лихорадки)

С точки зрения приложений сегмент остановки сердца, как ожидается, займет наибольшую долю в 52,5% на рынке управления внутрисосудистой температурой в течение оцениваемого периода времени. Расширение этого сегмента обусловлено постоянно растущим пулом пациентов с сердечно-сосудистыми заболеваниями и высоким риском по всему миру. Кроме того, его связь с неотложными критическими состояниями и ростом числа внезапных смертей подпитывает рост этого сегмента. Более того, растущее влияние и распространенность сопутствующих заболеваний, таких как ишемия миокарда, первичная аритмия и дыхательная недостаточность, также способствуют его превосходству над другими клиническими дисциплинами, связанными с этим сектором.

Наш углубленный анализ мирового рынка включает следующие сегменты:

|

Тип продукта |

|

|

Применение |

|

|

Конечный пользователь |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

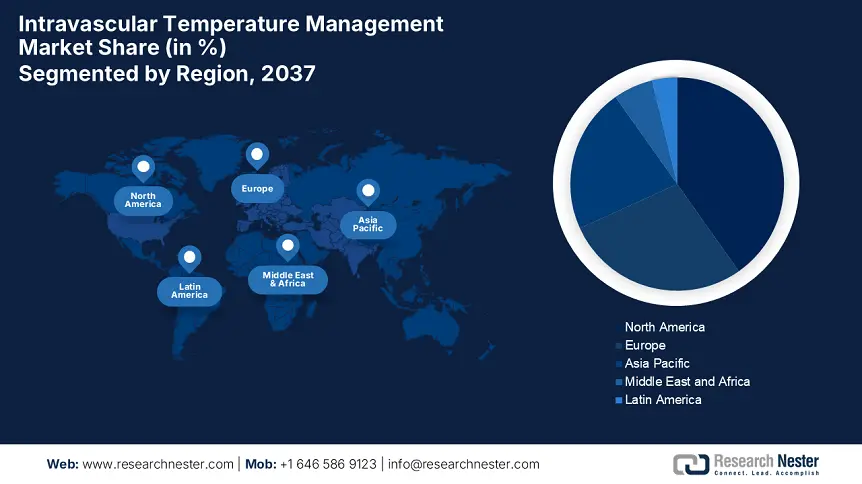

Индустрия внутрисосудистого управления температурой - региональный обзор

Статистика рынка Северной Америки

Ожидается, что рынок внутрисосудистого управления температурой в Северной Америке займет самую высокую долю в 40,2% в течение обсуждаемого периода времени. Улучшение доступа населения к передовой медицинской помощи является основным фактором роста в этом регионе. Постоянные инвестиции федерального правительства в медицинскую инфраструктуру в странах с высоким уровнем дохода, таких как США и Канада, создают финансово состоятельную потребительскую базу для этого товара. Кроме того, надежная система возмещения и расширяющийся пул пациентов по всему региону увеличивают объем денежных потоков как для внутренних, так и для международных лидеров. Этот сценарий еще больше делает его прибыльным ландшафтом для получения большего дохода.

Расходы правительства по странам на технологии интенсивной терапии (2023 г.)

|

Страна |

Федеральный Бюджет (в долларах США) |

Поддержка Medicare/Medicaid (в долларах США) |

Основные тенденции |

|

США |

2,1 млрд |

1,5 млрд |

Управляемый ИИ IVTM, возмещение CMS |

|

Канада |

450,0 млн |

120,0 млн |

Портативные системы, провинциальное финансирование |

До 2023 года остановка сердца затронула около 600 000 человек в США, где случаи ОНОК были наиболее частыми — 340 000 в год, а ежегодные госпитальные случаи было 292 000 (medRxiv). Это отражает постоянно растущий спрос на рынке. Кроме того, продолжающиеся государственные инвестиции в новые разработки в этой области также способствуют региональному доминированию страны. Например, в 2023 году федеральное правительство выделило 650,0 млн долларов США на НИОКР в этой категории, и из них 220,0 млн были направлены на развитие управления температурой с помощью искусственного интеллекта. Одновременно с этим улучшения в страховом покрытии увеличивают доступ общественности к предложениям сектора.

Анализ рынка Азиатско-Тихоокеанского региона

Ожидается, что к 2037 году Азиатско-Тихоокеанский регион продемонстрирует самый высокий среднегодовой темп роста на мировом рынке управления внутрисосудистой температурой. Быстрое старение населения и случаи сердечно-сосудистых заболеваний в нескольких странах, включая Японию, Индию и Китай, создают значительный всплеск для инструментов IVTM, подпитывая быстрое расширение региона в этой области. Кроме того, недавние реформы регулирования для улучшения доступа к передовому здравоохранению создают благоприятную деловую среду как для мировых, так и для внутренних лидеров. Кроме того, растущие государственные и частные инвестиции в модернизацию медицинских систем в странах с развивающейся экономикой создают прочную основу для этого товара.

Китай развивает рынок благодаря своим исключительным возможностям в производстве медицинских устройств и большой потребительской базе. По состоянию на 2022 год ежегодная заболеваемость остановкой сердца в стране составила 55 000, из которых более 230,0 миллионов человек страдали сердечно-сосудистыми заболеваниями (NLM). Лидерство страны в мировом производстве и импорте также ставит ее на передовые позиции в региональном расширении. Кроме того, руководящие органы, действующие по всей стране, способствуют принятию стандартизированных клинических инструментов для достижения наивысшего качества ухода за пациентами с критическими состояниями. Например, в 2023 году в Китае были внедрены несколько стандартов медицинских устройств для обеспечения наилучших результатов и полной безопасности пациентов.

Компании, доминирующие в сфере управления внутрисосудистой температурой

- Zoll Medical Corporation

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Основные показатели эффективности

- Анализ рисков

- Последнее развитие

- Региональное присутствие

- SWOT-анализ

- Terumo Corporation

- Boston Scientific

- Access Scientific

- Medivance Inc.

- Cadi Scientific

- Thermo Fisher Scientific

- Philips Healthcare

- Medtronic plc

- Stryker Corporation

- 3M Company

- Becton, Dickinson and Company

- Smiths Medical

- Gentherm Incorporated

- The Surgical Company Group

- Belmont Instrument Corporation

- Biegler GmbH

- MicroPort

- The 37 Company

- Estill Medical Technologies

Ключевые игроки на рынке внутрисосудистого управления температурой в настоящее время следуют тенденции расширения производства и глобализации. Они тщательно проводят проекты НИОКР для повышения эффективности своей продукции, увеличивая скорость ее внедрения в этой области. Аналогичным образом они делают стратегические приобретения MedTech для интеграции передовых технологий в свой конвейер, используя возможности своих предложений. Например, компания 3M расширила свою территорию в Индии, чтобы получить прибыльные возможности на таком развивающемся рынке. В эту когорту первопроходцев входят:

Последние события

- В сентябре 2024 г. компания Medtronic выпустила настраиваемое односистемное решение для ЭКМО VitalFlow, обеспечивающее простоту и качественную производительность. Оно призвано сократить разрыв между уходом у постели больного и внутрибольничной транспортировкой, предлагая врачам и клиницистам более простой и интеллектуальный опыт ЭКМО.

- В январе 2024 г. компания ZOLL получила разрешение на маркетинг от FDA и маркировку CE для значительного обновления универсальности своей системы управления температурой Thermogard. Эта единая оптимизированная платформа предлагает решения для персонализированного ухода за пациентами с точным контролем температуры и интеллектуальной аналитикой.

- Report ID: 1333

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Управление внутрисосудистой температурой Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом