Перспективы рынка лечения гонореи:

Объём рынка лечения гонореи в 2025 году составил 1,39 млрд долларов США и, по оценкам, достигнет 2,8 млрд долларов США к концу 2035 года, увеличиваясь со среднегодовым темпом роста 7,2% в прогнозируемый период, то есть с 2026 по 2035 год. В 2026 году объём рынка лечения гонореи оценивается в 1,49 млрд долларов США.

Мировой рынок лечения гонореи постоянно расширяется: по данным ВОЗ, в 2020 году во всем мире было зарегистрировано около 82,4 миллиона новых случаев заболевания. Согласно отчету Центров по контролю и профилактике заболеваний, в США наблюдается постепенный рост числа зарегистрированных случаев заболевания, и в 2021 году было зарегистрировано 710 151 случай, что составляет 214 случаев на 100 000 человек. Этот стремительный рост числа пациентов влияет на спрос на антибиотики и диагностические средства на рынке лечения гонореи, а также увеличивает нагрузку на цепочку поставок активных фармацевтических ингредиентов и медицинских изделий. Цепочка поставок сильно зависит от сырья, поступающего из азиатских центров, особенно из Китая и Индии.

Зарегистрированные случаи и показатели зарегистрированных случаев по штатам, ранжированные по показателям, США, 2021 г.

Классифицировать | Состояние | Случаи | Показатель на 100 000 населения |

1 | Миссисипи | 12,617 | 427.7 |

2 | Южная Дакота | 3,258 | 363.9 |

3 | Луизиана | 16,390 | 354,5 |

4 | Алабама | 16,191 | 321.3 |

5 | Южная Каролина | 16,052 | 309.2 |

6 | Джорджия | 31,996 | 296.3 |

7 | Северная Каролина | 28,612 | 271.2 |

8 | Арканзас | 8,176 | 270.2 |

9 | Невада | 8,488 | 270.0 |

10 | Аляска | 1,977 | 269,8 |

11 | Теннесси | 18,768 | 269.1 |

12 | Оклахома | 10,273 | 257.7 |

13 | Миссури | 15,714 | 254.8 |

14 | Аризона | 18,426 | 253.2 |

15 | Иллинойс | 30,454 | 240.3 |

16 | Нью-Мексико | 5,080 | 240.1 |

17 | Огайо | 27,838 | 236.3 |

18 | Калифорния | 91,461 | 233.1 |

19 | Северная Дакота | 1,735 | 223.9 |

20 | Техас | 64,623 | 218.9 |

21 | Мичиган | 21,954 | 218.4 |

22 | Нью-Йорк | 43,048 | 217.0 |

— | ВСЕГО США | 710,151 | 214.0 |

Источник: CDC

Рынок лечения гонореи: факторы роста и проблемы

Драйверы роста ?

Рост заболеваемости и расширение пула пациентов: до пандемии COVID-19 заболеваемость хламидиозом увеличивалась на 1% в месяц (95% ДИ: 1,01–1,01, ОР = 1,01) и была на 3% выше на каждые дополнительные 1000 долларов США финансирования ИКД (95% ДИ: 1,01–1,06, ОР = 1,03) на душу населения. Заболеваемость гонореей увеличивалась на 1% ежеквартально (95% ДИ: 0,98–1,05, ОР = 1,01), а инвестиции в ИКД на душу населения увеличились на 6% (95% ДИ: 1,01–1,11, ОР = 1,06). Более высокие показатели заболеваемости хламидиозом отражают меньшее снижение заболеваемости хламидиозом в учреждениях общественного здравоохранения (УОЗ). Национальные институты здравоохранения США (NIH) и Фонд Билла и Мелинды Гейтс входят в число крупнейших инвесторов в исследования и разработки в сфере здравоохранения и отслеживают тенденции финансирования разработки новых лекарственных препаратов, а также исследований в области вакцин и диагностики для распространенных ИППП, таких как гонорея, сифилис, хламидиоз, гепатит B, вирус папилломы человека (ВПЧ), генитальный герпес и трихомониаз. Согласно отчёту AVAC за 2024 год, основное финансирование (51%) было направлено на исследования и разработки в области ВПЧ, при этом гонорея и сифилис вошли в число наиболее финансируемых в 2022 году.

Прерванный временной ряд квартальных подтвержденных случаев гонореи среди подростков в возрасте 13–19 лет во время пандемии COVID-19 в Онтарио, Канада.

Переменные | аРР | 95 % ДИ |

Время | 1.01 | 0,98, 1,05 |

Пандемия | 0,51 | 0,04, 7,22 |

Время и пандемия | 1.01 | 0,91, 1,13 |

финансирование МКБ | 1.06 | 1.01, 1.11 |

Финансирование и время МКБ | 1.00 | 0,99, 1,00 |

Изменение уровня: финансирование МКБ и пандемия | 1.11 | 0,92, 1,33 |

Изменение наклона: время, пандемия и финансирование ICD | 0,99 | 0,99, 1,00 |

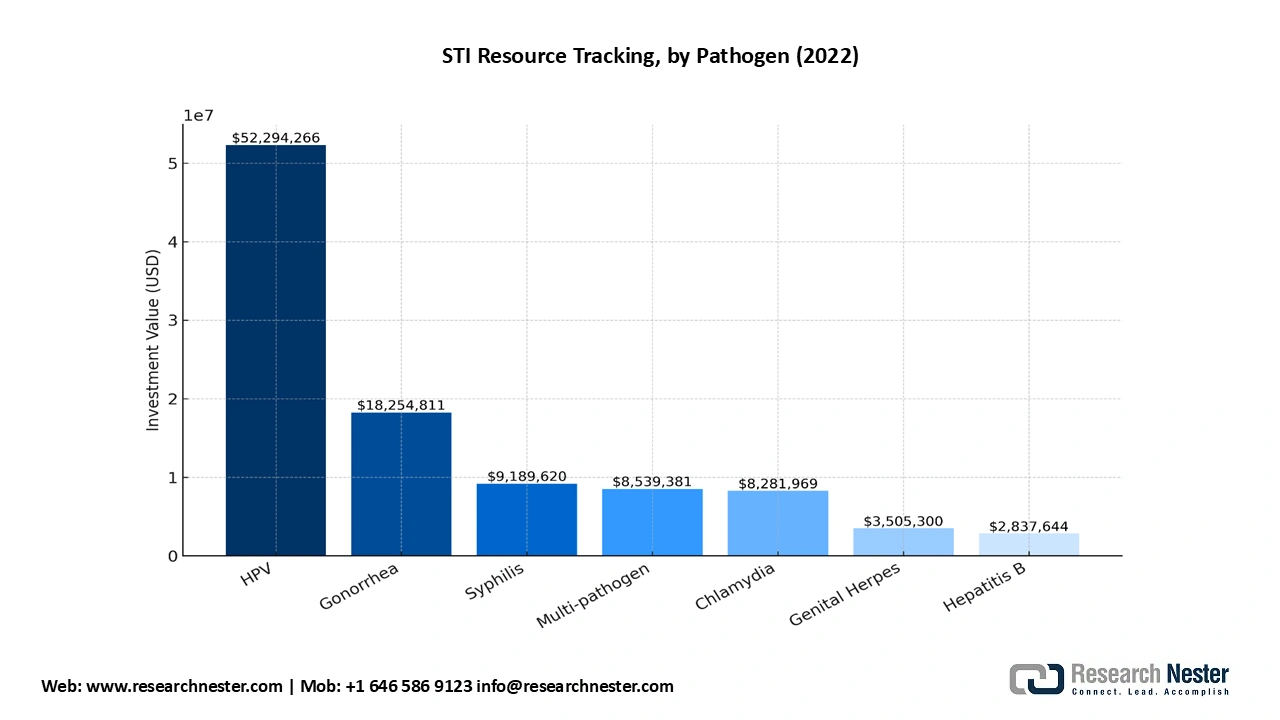

- Расходы правительства и Medicare на лечение для разработки лекарств и клинических испытаний: согласно отчету AVAC 2024, 18 миллионов долларов США было потрачено на исследования и разработки вакцины против гонореи, 50 миллионов долларов США на вакцину против ВПЧ, 9 миллионов долларов США на вакцину против сифилиса, 3,5 миллиона долларов США на вакцину против генитального герпеса, 8 миллионов долларов США на вакцину против хламидиоза и 2,8 миллиона долларов США на вакцину против гепатита B. Из общего объема инвестиций в диагностику 66% обязательств было направлено на исследования и разработки по многим патогенам (включая гонорею, хламидиоз, сифилис, генитальный герпес). 103 миллиона долларов США было выделено на диагностику ИППП и исследования вакцин, из которых 6,8 миллиона долларов США или 7% были направлены на диагностические исследования, в то время как 93 миллиона долларов США или 90% были направлены на исследования и разработки вакцин. NIH отнесли к ошеломляющим 73% инвестиций в диагностические НИОКР. Кроме того, в сентябре 2022 года Центр трансляционной иммунологии Института биомедицинских наук при Университете штата Джорджия получил пятилетний федеральный грант в размере 4,9 млн долларов США на изучение Neisseria gonorrhoeae и пищевого иммунитета, который предотвращает рост микробов, лишая их возможности развиваться из-за недостатка питательных веществ для вторгающихся патогенов.

Препараты для лечения гонореи рассматриваются программой Medicare как лекарственные препараты Части D. 25% стоимости в качестве сострахования оплачивает клиент как за дженерики, так и за брендовые препараты до тех пор, пока ориентировочные расходы на закупки из собственных средств или цены плательщика не достигнут 2000 долларов США в 2025 году, а предполагаемая сумма в 2100 долларов США в 2026 году будет покрывать препараты Части D.

Источник: AVAC

Краткое описание клинического исследования

- NCT04010539 (Гепотидацин против цефтриаксона + азитромицина)

Поле | Деталь |

Официальное название | Рандомизированное многоцентровое открытое исследование III фазы с участием подростков и взрослых, сравнивающее эффективность и безопасность гепотидацина с цефтриаксоном и азитромицином при лечении неосложненной урогенитальной гонореи, вызванной Neisseria gonorrhoeae |

Спонсор / Ответственная сторона | GlaxoSmithKline (GSK) |

Тип исследования | Интервенционное (клиническое исследование) |

Фаза | Фаза 3 |

Дизайн (общий) | Рандомизированное, многоцентровое, открытое, параллельное распределение |

Распределение | Рандомизированный |

Основная цель | Уход |

Состояние/показание | Неосложненная урогенитальная гонорея (Neisseria gonorrhoeae) |

Вмешательства / оружие | Экспериментальная группа: Гепотидацин — перорально: 3000 мг (4 таблетки по 750 мг) на исходном уровне (день 1) на месте; вторая доза 3000 мг перорально (4 таблетки по 750 мг) принимается самостоятельно через 10–12 часов. |

Первичная мера результата | Количество участников с подтвержденным бактериологическим исследованием эрадикацией N. gonorrhoeae из урогенитальной области во время контрольного визита (TOC) (дни 4–8). (Измеренный исходный уровень → TOC) |

Ключевые вторичные показатели эффективности | Подтвержденная культурой эрадикация бактерий из прямой кишки (TOC, дни 4–8); из глотки (TOC, дни 4–8); количество участников с любыми нежелательными явлениями (ПВЛНЯ) и любыми серьезными нежелательными явлениями (до 21 дня); изменения по сравнению с исходным уровнем в гематологических и клинических биохимических показателях; результаты анализа мочи; показатели жизнедеятельности. |

Право на участие - Возраст | ≥ 12 лет |

Право на участие - Пол | Все полы имеют право |

Зачисление (фактическое) | 628 участников (фактически) |

Начало обучения (фактическое) | 2019-10-21 |

Первичное завершение (фактическое) | 2023-10-10 |

Завершение исследования (фактическое) | 2023-10-10 |

Количество участков/местоположений | 51 местоположение (в список стран входят: США, Австралия, Германия, Мексика, Испания, Великобритания — по несколько городов на страну, как указано) |

Ключевые примеры исключения | Текущий эпидидимит/орхит; подозреваемая/подтвержденная инфекция Chlamydia trachomatis, требующая лечения, которое нельзя отложить; ИМТ ≥40 или ≥35 с сопутствующей патологией; известная гиперчувствительность к исследуемым препаратам; иммунодефицит; значительная почечная/печеночная недостаточность; недавнее применение исследуемого препарата; удлинение интервала QT или использование препаратов, удлиняющих интервал QT; беременность/грудное вскармливание. |

Известные примеры включения | Клиническое подозрение на урогенитальную гонококковую инфекцию (или недавний положительный результат посева/МАНК за 5–7 дней до этого); готовность избегать половой активности или использовать презервативы через ТОС; масса тела > 45 кг; способность дать информированное согласие/разрешение. |

Мониторинг безопасности | TEAEs / SAEs, зафиксированные в течение 21 дня; лабораторные исследования, анализ мочи, показатели жизнедеятельности, скрининг ЭКГ / спецификация QTc в критериях исключения. |

Результаты опубликованы / даты | Результаты впервые представлены: 01.05.2024; Результаты впервые опубликованы: 30.05.2024; Последнее обновление опубликовано: 30.05.2024; Последняя проверка: 04.2024 |

Нормативная/юрисдикционная записка | Исследования лекарственного препарата, регулируемого Управлением по контролю за продуктами и лекарствами США (рекордный флаг) |

Другие идентификаторы | Другие идентификационные номера исследований: 116577; Номер EudraCT: 2018-001780-23 |

Комментарии / дополнительные заметки (из записи) | Открытое клиническое исследование фазы 3 с целью проверки эффективности; в качестве схемы сравнения использовался цефтриаксон 500 мг внутримышечно + азитромицин 1000 мг однократно; результаты и сопроводительные документы (протокол, SAP) доступны на портале ClinicalTrials.gov для обмена данными и спонсорства. |

Источник: ClinicalTrials.gov

2. NCT05027516 (ResistAZM)

Поле | Ценить |

Название исследования (краткое) | Сравнительное исследование цефтриаксона с азитромицином и цефтриаксона для лечения гонореи (ResistAZM) |

Официальное название | Открытое рандомизированное контролируемое исследование, сравнивающее влияние цефтриаксона с азитромицином и цефтриаксона на лечение гонореи (Neisseria gonorrhoeae) на резистому |

Спонсор / Ответственная сторона | Институт тропической медицины, Бельгия |

Тип исследования | Интервенционный |

Фаза | Фаза 4 |

Статус исследования (из записи) | Завершено (результаты опубликованы) — последнее обновление опубликовано 02.08.2024 |

Краткое содержание | Рандомизированное контролируемое исследование с участием 42 мужчин с N. gonorrhoeae в клинике по лечению ИППП/ВИЧ при ИТМ; пациенты были рандомизированы в соотношении 1:1 в группы, которым назначали только цефтриаксон или цефтриаксон + азитромицин; последующее наблюдение на 14-й день для оценки излечения и мониторинга микробиома/резистома. Первичным результатом исследования было различие в количестве генов, обусловливающих резистентность, в ректальном микробиоме на 14-й день. |

Условия | Neisseria gonorrhoeae (гонорея) |

Другие идентификационные номера исследований | ITM202101 |

Начало обучения (фактическое) | 2022-01-17 |

Первичное завершение (фактическое) | 2022-05-09 |

Завершение исследования (фактическое) | 2022-05-09 |

Зачисление (фактическое) | 42 |

Количество локаций/страна | 1 место — Институт тропической медицины, Антверпен, Бельгия |

Возраст, подходящий для участия | 18 лет и старше |

Полы, имеющие право | Мужской (включение: мужской пол при рождении) |

Здоровые добровольцы принимаются? | Нет |

Право на участие по половому признаку | Да — включение ограничено мужским полом при рождении |

Распределение | Рандомизированный |

Интервенционная модель | Параллельное присваивание |

Маскировка | Четырехсторонний (участник; поставщик медицинских услуг; исследователь; оценщик результатов) |

Основная цель | Поддерживающий уход |

Вмешательства / оружие (подробности) | Группа 1 (активный препарат сравнения — роцефин): цефтриаксон 1 г + лидокаин 35 мг, внутримышечная инъекция (однократная доза). |

Первичная мера результата | Факторы резистентности к макролидам: соотношение средних значений показателей резистентности к макролидам в аноректальных образцах на 14-й день между группами цефтриаксона/азитромицина и цефтриаксона. Временные рамки: 14-й день. |

Ключевые вторичные показатели эффективности | Считать количество детерминант резистентности для каждого класса немакролидных антибиотиков (день 14); приобретение фенотипической резистентности к азитромицину N. gonorrhoeae в морбидостате при воздействии экстрактов комменсальной ДНК Neisseria из каждой группы лечения (день 0 и день 14). |

Основные моменты включения (из протокола) | Способность и желание предоставить письменное информированное согласие; мужской пол при рождении; ≥ 18 лет; подтвержденный диагноз уретрита, проктита или фарингита, вызванного N. gonorrhoeae (симптоматического или бессимптомного) с помощью положительного МАНК или (в случае уретрита) положительного окрашивания по Граму/метиленовому синему. |

Основные моменты исключения (из протокола) | Использование любых макролидных антибиотиков в течение предыдущих 6 месяцев; известные противопоказания/аллергия на цефтриаксон, азитромицин или лидокаин; наличие других заболеваний/других ИППП, которые, по оценке лечащего врача, могут потребовать применения другого антибиотика при включении в исследование. |

план обмена IPD | Нет (План для индивидуальных данных участников: Нет) |

Даты представления результатов (из записи) | Впервые результаты представлены: 05.06.2023 г.; Впервые результаты представлены и соответствуют критериям контроля качества: 15.02.2024 г.; Впервые результаты опубликованы: 02.08.2024 г.; Последнее обновление опубликовано: 02.08.2024 г.; Последняя проверка: 02.02.2024 г. |

Примечания / комментарии (из записи) | Первичный результат фокусируется на резистоме (детерминантах резистентности к макролидам) в аноректальных образцах на 14-й день; небольшое рандомизированное контролируемое исследование (n=42) было разработано для оценки влияния добавления азитромицина к терапии цефтриаксоном на микробиом/резистом. |

Источник: ClinicalTrials.gov

Проблемы

Ценовые ограничения, накладываемые государственными системами здравоохранения: установленные государством предельные цены ограничивают рентабельность на различных развитых рынках. Программа обязательного страхования в Германии ограничила лимиты возмещения расходов на антибиотики и минимизирует рентабельность поставщиков. Эти трудности затрудняют для производителей окупаемость инвестиций в НИОКР. С другой стороны, концентрируясь на контроле государственных расходов, такое ценовое регулирование препятствует выходу на рынок препаратов для лечения гонореи и развитию инноваций. По данным Европейской комиссии, такая политика особенно затрудняет вывод на рынок новых препаратов в таких терапевтических областях, как ИППП.

Объем и прогноз рынка лечения гонореи:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

7,2% |

|

Размер рынка базового года (2025) |

1,39 млрд долларов США |

|

Прогнозируемый размер рынка на год (2035) |

2,8 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка лечения гонореи:

Анализ сегмента класса лекарств

Антибиотики лидируют на мировом рынке лечения гонореи, занимая 65,2% в 2030 году. Рынок лечения гонореи в основном развивается благодаря постоянному повышению клинической эффективности и глобальному одобрению таких препаратов, как цефалоспорины и макролиды. Согласно отчетам ВОЗ и CDC, эти препараты широко используются в схемах двойной терапии в связи с ростом устойчивости к противомикробным препаратам. Инновации в разработке новых препаратов формируют рынок лечения гонореи и будущие перспективы лечения, особенно в случаях с множественной лекарственной устойчивостью.

Анализ сегмента типа лечения

Двойная терапия доминирует на рынке лечения гонореи и, как ожидается, увеличит свою долю на 55,2%, в основном за счёт комбинации цефтриаксона и азитромицина. Двойная терапия остаётся передовым методом лечения гонореи благодаря доказанной эффективности против штаммов Neisseria gonorrhoeae. Согласно отчёту ВОЗ и CDC, эта схема решает растущую проблему устойчивости к противомикробным препаратам, используя два различных механизма действия, что снижает риск повторного заражения и неудач лечения.

Наш углубленный анализ мирового рынка лечения гонореи включает следующие сегменты: ?

Сегмент | Подсегмент |

Класс наркотиков |

|

Тип лечения |

|

Способ применения |

|

Тип инфекции |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

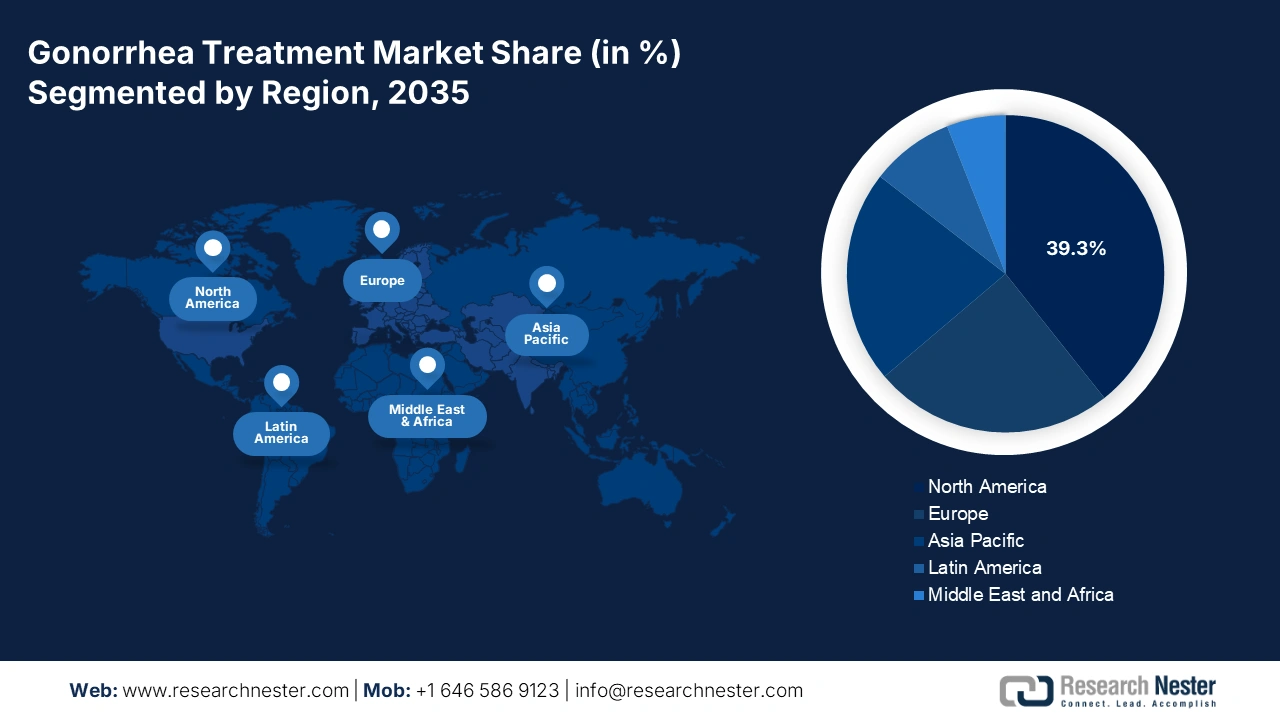

Рынок лечения гонореи – региональный анализ

Обзор рынка Северной Америки

Северная Америка лидирует на рынке лечения гонореи и, как ожидается, достигнет 39,3% благодаря росту числа пациентов с гонореей, устойчивой к противомикробным препаратам. По мере увеличения числа пациентов потребность в увеличении инвестиций диктует необходимость эффективной диагностики и лечения. Благодаря более широкому внедрению тестов амплификации нуклеиновых кислот, инвестиции в антибиотики на основе цефалоспоринов и двойную терапию выводят Северную Америку на передовые позиции в области инноваций в лечении. В США и Канаде наблюдается рост числа случаев гонореи, устойчивой к противомикробным препаратам.

Рынок лечения гонореи в США стремительно растёт, заболеваемость растёт: в 2021 году число случаев достигло 714 000. По данным Центров по контролю и профилактике заболеваний (CDC), финансирование борьбы с ИППП увеличивается в рамках инициатив по обеспечению готовности общественного здравоохранения и научных исследований. В 2023 году Конгресс США выделил 1,39 млрд долларов США на профилактику ИППП. NAAT-тесты остаются золотым стандартом диагностики, составляя значительную долю всех клинических лабораторных исследований. PhRMA и NIH сотрудничали с правительством США для ускорения разработки двухкомпонентной антибактериальной терапии и усиления надзора за лекарственной устойчивостью.

Обзор европейского рынка

Европа является самой быстрорастущей страной на рынке лечения гонореи, и ожидается, что к 2035 году её доля составит 24,3%. Европейский рынок лечения гонореи расширяется, особенно благодаря росту устойчивости к антибиотикам, росту распространённости инфекций, передающихся половым путём, и усилению мер общественного здравоохранения. Некоторые инновации и тенденции на этом рынке, такие как внедрение цифровых медицинских платформ и электронных рецептов, повышают доступность лечения среди молодёжи и групп высокого риска. Кроме того, растёт участие национальных органов здравоохранения, что способствует более широкому охвату услугами больниц, клиник и интернет-аптек.

Источник: Правительство Великобритании

Ожидается, что Великобритания станет лидером на рынке лечения гонореи с долей выручки в 24,4% в 2035 году. По данным Ассоциации местного самоуправления, в 2021 году было проведено 4 002 827 консультаций в Национальных службах сексуального и репродуктивного здоровья (СРЗ), что на 15,7% больше, чем в 2020 году, и на 36% больше, чем в 2013 году. Кроме того, в 2021 году в СРЗ было проведено 1 949 940 скринингов сексуального здоровья, включая диагностические тесты на гонорею, хламидиоз, сифилис и ВИЧ. Это свидетельствует о росте на 18,7% по сравнению с 2020 годом и на 29% по сравнению с 2013 годом. Рынок лечения гонореи в Великобритании стимулируется постоянным ростом государственных инвестиций и быстрым внедрением цифровых медицинских услуг. Великобритания остается крупнейшим рынком лечения гонореи в Европе из-за роста распространенности ИППП, особенно среди лиц в возрасте от 16 до 30 лет.

Основные игроки рынка лечения гонореи:

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

Мировой рынок лечения гонореи отличается высокой конкуренцией, и различные игроки обращаются к инновационным антибиотикам, комбинированным методам лечения и диагностики. Некоторые ведущие игроки, такие как Pfizer, GSK и Merck, лидируют на рынке лечения гонореи, инвестируя в разработку двойной терапии и расширяя свои возможности. В то же время, индийские производители, такие как Cipla и Sun Pharma, доминируют на рынке, обеспечивая доступность лекарственных средств в развивающихся регионах. Более того, компетенция ведущих новаторов создает разнообразные возможности по всей цепочке создания стоимости.

Вот список ключевых игроков, работающих на рынке лечения гонореи:

Название компании (страна) | Доля рынка (2035 г., оценка) |

Pfizer Inc. (США) | 8,6% |

GlaxoSmithKline plc (Великобритания) | 7,1% |

Merck & Co., Inc. (США) | 6,7% |

F. Hoffmann-La Roche Ltd. (Швейцария) | 6,2% |

Astellas Pharma Inc. (Япония) | 5,3% |

Санофи СА (Франция) | хх% |

Bayer AG (Германия) | хх% |

AbbVie Inc. (США) | хх% |

Takeda Pharmaceutical Co. Ltd. (Япония) | хх% |

Cipla Ltd. (Индия) | хх% |

Sun Pharmaceutical Industries Ltd. (Индия) | хх% |

Hikma Pharmaceuticals (Великобритания/Иордания) | хх% |

Dr. Reddy's Laboratories Ltd. (Индия) | хх% |

Daiichi Sankyo Co., Ltd. (Япония) | хх% |

Lupin Ltd. (Индия) | хх% |

Celltrion Inc. (Южная Корея) | хх% |

Biocon Ltd. (Индия) | хх% |

CSL Limited (Австралия) | хх% |

Ауробиндо Фарма (Индия) | хх% |

Pharmaniaga Berhad (Malaysia) | хх% |

Ниже приведены области деятельности каждой компании на рынке лечения гонореи:

Последние события

- В мае 2025 года компания Roche объявила о начале исследования III фазы зосурабалпина. Ожидается, что исследование начнётся в 2026 году.

- В апреле 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило инъекционный препарат Зевтера (цефтобипрол медокарил натрия) или цефтриаксон для лечения как взрослых, так и детей с внебольничной бактериальной пневмонией (ВБП).

- Report ID: 7808

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Лечение гонореи Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом