Перспективы рынка пневмококковых вакцин:

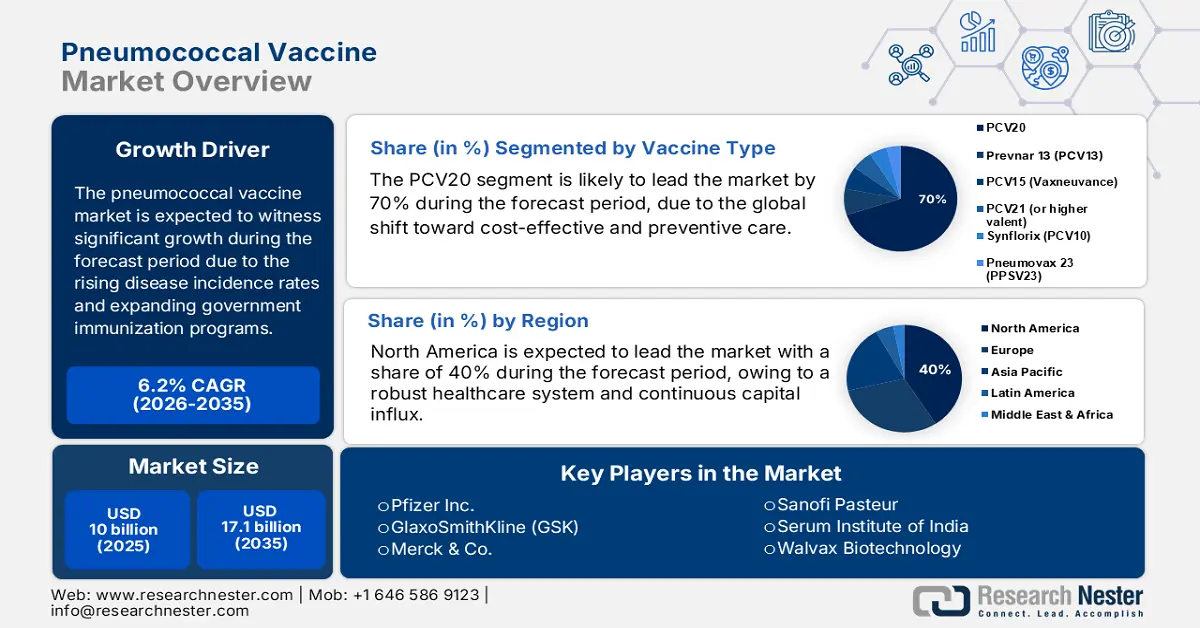

Объем рынка пневмококковых вакцин в 2025 году оценивался в 10 млрд долларов США и, по прогнозам, достигнет 17,1 млрд долларов США к концу 2035 года, увеличиваясь в среднем на 6,2% в течение прогнозируемого периода, то есть с 2026 по 2035 год. В 2026 году объем рынка пневмококковых вакцин оценивается в 10,6 млрд долларов США.

Рост мирового рынка обусловлен ростом заболеваемости, расширением государственных программ иммунизации и международными инициативами в области здравоохранения. Плательщики все чаще оказываются под давлением, вынуждая их вести переговоры о ценах на вакцины. Согласно отчету CMS за сентябрь 2025 года, Центры услуг Medicare и Medicaid США (CMS) возмещают стоимость пневмококковых вакцин в размере 95% от средней оптовой цены (AWP) в рамках программы Medicare Часть B. Низкий уровень охвата вакцинацией в группах риска и различия (например, по этническому или возрастному признаку) стимулируют исследования и разработки вакцин с более широкой валентностью и другими технологиями доставки. Кроме того, постоянное расширение рекомендаций по вакцинации взрослых увеличило число пациентов, имеющих на это право, тем самым способствуя сохранению спроса на этом рынке.

С ростом числа вакцинированных взрослых это просто меняет ландшафт рынка. Согласно отчёту Национальной медицинской лаборатории (NLM) за январь 2024 года, из 45,6 миллионов взрослых в возрасте от 19 до 64 лет, имеющихся в базе данных, 12,5 миллионов соответствовали критериям включения и, следовательно, имели как минимум одно квалификационное заболевание, среди которых большинство были курильщиками; у других часто были хронические заболевания лёгких, астма или диабет. После взвешивания общая численность населения США в возрасте от 19 до 64 лет, впервые получившего право на вакцинацию ПКВ, оценивалась примерно в 56 миллионов человек. Такой рост числа пациентов, безусловно, повлияет на уровень охвата вакцинацией, что повлияет на планирование здравоохранения и распределение ресурсов. Это свидетельствует о постоянно растущей потребительской базе и устойчивом спросе на рынке.

Рынок пневмококковых вакцин: факторы роста и проблемы

Драйверы роста

- Клинические и финансовые преимущества иммунизации: по мере того, как люди и организации здравоохранения всё больше осознают важность защиты от заболеваний на ранней стадии для снижения смертности, инвестиции в этот рынок увеличиваются. Согласно отчёту Национальной медицинской лаборатории (NLM) от декабря 2024 года, вакцинация 52,7 млн взрослых в возрасте ≥60 лет адъювантной вакциной RSVPreF3 может предотвратить потерю 244 424 лет жизни с поправкой на качество (QALY) в течение пяти лет, что свидетельствует о значительном улучшении качества жизни. Хотя дополнительные затраты на вакцинацию для общества оцениваются в 4,5 млрд долларов США, они частично компенсируются за счёт экономии на расходах на здравоохранение, связанных с заболеваниями, что подтверждает эффективность программ иммунизации в целом.

- Повышение эффективности лечения и производства: Помимо доступности, совершенствование формул и функциональных возможностей также стало приоритетом как для государственных, так и для частных организаций, способствуя инновациям на рынке. Впоследствии увеличение инвестиций в масштабные НИОКР стимулирует развитие этого сектора, создавая разнообразные возможности для бизнеса. Например, согласно отчёту NLM от марта 2025 года, по состоянию на январь 2024 года мировые инвестиции в НИОКР вакцин для человека, включая пневмококковые вакцины, составили 4,5 млрд долларов США, причём значительная часть этих средств была выделена на разработку вакцин против Streptococcus pneumoniae.

- Расширение круга лиц, подпадающих под действие вакцины, и повышение осведомленности в группах риска: рынок в первую очередь обусловлен ростом числа лиц из группы риска, особенно взрослых с хроническими заболеваниями, такими как диабет, астма и заболевания, связанные с курением. Обновление рекомендаций по вакцинации расширило критерии вакцинации настолько, что практически любому человеку может быть рекомендована вакцинация. Масштаб спроса возрос благодаря расширению целевой аудитории и повышению осведомленности о серьезности пневмококковых заболеваний. Кроме того, государственные программы иммунизации и международные инициативы в области здравоохранения активно содействуют обеспечению доступа к вакцинам и охвата населения.

Мировой экспорт и импорт вакцин для человека (2023 г.)

Страна | Экспорт (доллары США) | Импорт (долл. США) |

Бельгия | 15,3 миллиарда | 13,2 миллиарда |

Германия | 3,2 миллиарда | 4,4 миллиарда |

НАС | 8,5 миллиардов | 5,3 миллиарда |

Канада | 614 миллиардов | 1,4 миллиарда |

Индия | 1,2 миллиарда | 291 миллион |

Япония | - | 2,5 миллиарда |

Источник : ОЭК

Проблемы

- Ограничения при длительном хранении и дистрибуции: порча продукции и финансовые потери, связанные с логистикой, становятся серьёзными препятствиями на пути быстрого расширения рынка. В регионах с ограниченными ресурсами создание запасов вакцин особенно затруднено из-за неразвитой инфраструктуры во многих клинических учреждениях. Такой уровень потерь не только приводит к перерасходу средств, но и препятствует государственным органам закупать вакцины оптом, увеличивая риск их дефицита в чрезвычайных ситуациях. Однако внедрение современных транспортных технологий для доставки флаконов и необходимых компонентов помогает преодолеть это препятствие.

Объем и прогноз рынка пневмококковых вакцин:

| Атрибут отчёта | Детали |

|---|---|

|

Базовый год |

2025 |

|

Прогнозируемый год |

2026-2035 |

|

CAGR |

6,2% |

|

Размер рынка базового года (2025) |

10 миллиардов долларов США |

|

Прогнозируемый размер рынка на год (2035) |

17,1 млрд долларов США |

|

Региональный охват |

|

Сегментация рынка пневмококковых вакцин:

Анализ сегмента типа вакцины

Ожидается, что к концу 2035 года сегмент вакцин PCV20 займет самую высокую долю рынка – 70%. Основным фактором роста является глобальный переход к экономически эффективной и профилактической медицине. Несколько клинических исследований также подтвердили значительные клинические преимущества использования этого подтипа в качестве альтернативы PCV13 и PCV15. Согласно отчёту CDC от сентября 2024 года, у взрослых в возрасте ≥65 лет PCV20 продемонстрировал соответствие критериям не меньшей эффективности по сравнению с PCV13 для всех 13 общих серотипов. В результате PCV20 стал наиболее предпочтительным вариантом как для медицинских работников, так и для пациентов.

Анализ сегмента возрастной группы

Исходя из возрастной группы, ожидается, что педиатрический сегмент будет лидировать на рынке в течение всего прогнозируемого периода. Необходимость вакцинации детей младшего возраста, обеспечивающая их защиту от потенциально опасных для жизни заболеваний, таких как пневмония, менингит и инфекции крови, является одним из основных факторов доминирования этого сегмента. В результате, как частные, так и государственные организации активно участвуют в адвокации и организации вакцинации этой возрастной группы. Их постоянное участие и поддержка дополнительно способствуют расширению этого сегмента. Согласно отчету NLM, опубликованному в декабре 2023 года, глобальный охват последней дозой ПКВ за последние 4 года составил всего 51%, что подчеркивает сохраняющуюся необходимость в справедливом распределении вакцин и просвещении.

Анализ сегмента канала сбыта

Ожидается, что к 2035 году сектор общественного здравоохранения будет занимать наибольшую долю рынка в сегменте каналов сбыта. Это доминирование, в первую очередь, может быть обусловлено масштабными программами иммунизации, реализуемыми государственными органами и международными организациями здравоохранения, такими как ВОЗ, Gavi и ЮНИСЕФ, для улучшения доступа к вакцинам и их финансовой доступности в странах с низким и средним уровнем дохода посредством государственных закупок и донорского финансирования. Кроме того, национальные календари прививок, включающие пневмококковую вакцину для плановой вакцинации детей и взрослых, усиливают влияние государственного сектора.

Наш углубленный анализ мирового рынка включает следующие сегменты:

Сегмент | Подсегменты |

Продукт |

|

Тип вакцины |

|

Возрастная группа |

|

Канал распространения |

|

Область |

|

Vishnu Nair

Руководитель глобального бизнес-развитияНастройте этот отчет в соответствии с вашими требованиями — свяжитесь с нашим консультантом для получения персонализированных рекомендаций и вариантов.

Рынок пневмококковых вакцин – региональный анализ

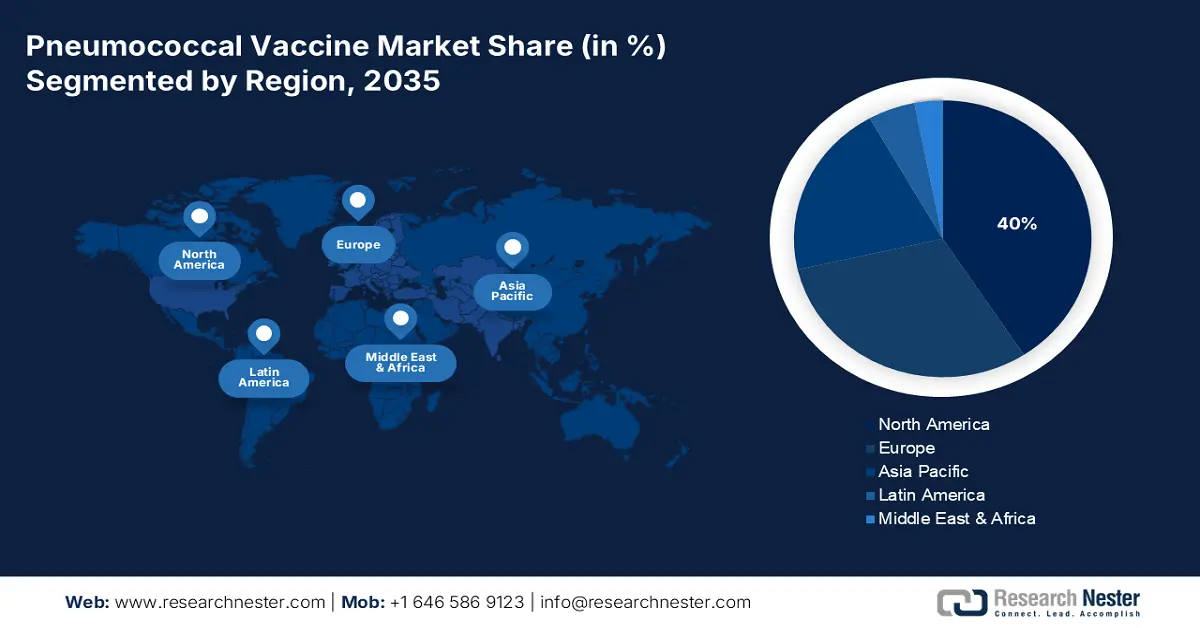

Обзор рынка Северной Америки

Рынок пневмококковых вакцин в Северной Америке, как ожидается, будет доминировать на мировом рынке, достигнув наибольшей доли в 40% в прогнозируемый период. Наличие надежной системы здравоохранения и постоянный приток капитала являются основными движущими факторами развития этого региона. Инициатива регулирующих органов подкреплена рядом инициатив, включая расширение охвата Medicare, провинциальное и федеральное финансирование, а также бюджетные закупки. Согласно отчету CMS, опубликованному в июне 2025 года, расходы Medicare выросли на 8,1% до 1029,8 млрд долларов США в 2023 году, или 21% от общего объема расходов на NHE. Эти значительные инвестиции свидетельствуют о приверженности правительства США профилактическому здравоохранению, которая дополняется повышением доступности и использования вакцин.

Рынок пневмококковых вакцин в США растёт благодаря чёткой структуре политики возмещения расходов и финансовой поддержке со стороны плательщиков. Более того, переход страны от вакцин с низкой валентностью к вакцинам с высокой валентностью стимулирует как отечественных, так и зарубежных лидеров биофармацевтики к разработке более инновационных формул. Согласно отчёту CMS за июнь 2025 года, в 2024 году прогнозируется рост национальных расходов на здравоохранение (NHE) на 8,2%. Несмотря на ожидаемое сокращение покрытия Medicaid на 7,9%, доля застрахованного населения, как ожидается, останется высокой и составит 92,1%. Ожидается, что эта сохраняющаяся тенденция к страхованию и использованию медицинских услуг будет напрямую способствовать росту потребления пневмококковых вакцин, поддерживая рост рынка по всей стране.

Обзор рынка Азиатско-Тихоокеанского региона

Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим рынком пневмококковых вакцин в прогнозируемый период. Распространение пневмококковой инфекции быстро обусловлено ростом числа тяжелых респираторных заболеваний среди всех возрастных групп, особенно в условиях быстрого взросления населения. Эта тенденция порождает высокий спрос на защитные меры, подкрепляемый различными государственными программами и совместными мероприятиями. Например, на развивающихся рынках, таких как Китай и Индия, такие программы, как Расширенная программа иммунизации (РПИ) и Программа всеобщей иммунизации (UIP), подчеркнули важность достаточного снабжения населения пневмококковыми вакцинами.

Китай является опорой отечественного производства на региональном рынке пневмококковых вакцин. Исключительные производственные мощности страны являются результатом масштабной государственной поддержки и инициатив. Согласно отчёту Национальной медицинской лаборатории (NLM) от марта 2023 года, пациентам с иммунодефицитом необходима третья доза PPSV23 в возрасте ≥ 65 лет с минимальным интервалом в 5 лет после второй дозы. Кроме того, пациентам с кохлеарными имплантатами, утечками спинномозговой жидкости или иммунодефицитными состояниями минимальный интервал между последней дозой PCV13 должен составлять 1 год, а между последней дозой PPSV23 — 5 лет. Ожидается, что это будет стимулировать спрос и способствовать росту рынка.

Обзор европейского рынка

Рынок пневмококковых вакцин в Европе растёт благодаря повышению осведомлённости о респираторных заболеваниях, расширению программ вакцинации в разных странах и активному государственному стимулированию программ иммунизации групп высокого риска, таких как пожилые люди и люди с хроническими заболеваниями. Более того, высокие расходы на НИОКР стимулируют разработку вакцин нового поколения с более высоким уровнем защиты и повышенной эффективностью. Правительства европейских стран также укрепляют механизмы финансирования, чтобы обеспечить доступность и доступность вакцин, что дополнительно стимулирует рост рынка. Совместные инициативы органов здравоохранения и фармацевтических компаний продолжают стимулировать инновации и поставки вакцин по всему региону.

Рынок пневмококковых вакцин в Великобритании растёт благодаря повышению осведомлённости о респираторных заболеваниях, расширению программ иммунизации в разных странах и государственной поддержке кампаний по иммунизации среди групп риска, таких как пожилые люди и пациенты с хроническими заболеваниями. Согласно отчёту Управления национальной статистики (ONS) за апрель 2025 года, чистые расходы правительства Великобритании на исследования и разработки (НИОКР) выросли с 16,1 млрд фунтов стерлингов в 2022 году до 17,4 млрд фунтов стерлингов в 2023 году, увеличившись на 8,2%. Ожидается, что этот значительный рост расходов на НИОКР ускорит разработку пневмококковых вакцин нового поколения с повышенной эффективностью и более широким спектром защиты.

ВВП, потраченный на исследования и разработки в странах Европы (2022 г.)

Страна | Последнее значение |

Австрия | 3.2 |

Бельгия | 3.4 |

Дания | 2.8 |

Франция | 2.2 |

Германия | 3.1 |

Греция | 1.4 |

Италия | 1.3 |

Нидерланды | 2.2 |

Португалия | 1.7 |

Испания | 1.4 |

Швеция | 3.4 |

Источник : Всемирный банк, февраль 2024 г.

Основные игроки рынка пневмококковых вакцин:

- Пфайзер Инк.

- Обзор компании

- Бизнес-стратегия

- Основные предложения продуктов

- Финансовые показатели

- Ключевые показатели эффективности

- Анализ рисков

- Недавнее развитие

- Региональное присутствие

- SWOT-анализ

- GlaxoSmithKline (GSK)

- Мерк и Ко.

- Санофи Пастер

- Институт сыворотки Индии

- Walvax Биотехнология

- АстраЗенека

- CSL Limited

- Бхарат Биотех

- Панацея Биотек

- Биологический E

- КМ Биолоджикс

- LG Chem

- Takeda Pharmaceuticals

- Био Фарма

Текущая ситуация на рынке свидетельствует о наличии сильных позиций в некоторых регионах, где компании Pfizer и Merck совместно экспортируют пневмококковые вакцины из Америки и Европы. В основном, их доминирование в экспорте обусловлено ранним выводом на рынок и агрессивной коммерциализацией флагманских продуктов. В то же время, учитывая эти меняющиеся условия, ключевые производители и дистрибьюторы перестраивают цепочку поставок, и Serum Institute становится одним из источников пневмококковой вакцины Gavi. Тем временем, китайские производители ускоряют производство активных фармацевтических ингредиентов (АФИ), чтобы сохранить свои позиции на мировом рынке сырья.

Вот список ключевых игроков, работающих на мировом рынке:

Последние события

- В июне 2024 года компания Merck объявила об одобрении FDA препарата CAPVAXIVE — 21-валентной конъюгированной пневмококковой вакцины, специально разработанной для защиты взрослых от пневмококковой инфекции.

- В марте 2024 года вакцина PREVENAR 20 компании Pfizer получила одобрение Европейской комиссии. 20-валентная пневмококковая конъюгированная вакцина предназначена для активной иммунизации с целью профилактики инвазивных инфекций, пневмонии и острого среднего отита.

- Report ID: 2352

- Published Date: Sep 26, 2025

- Report Format: PDF, PPT

- Ознакомьтесь с предварительным обзором ключевых рыночных тенденций и инсайтов

- Ознакомьтесь с примерами таблиц данных и разбивками по сегментам

- Оцените качество наших визуальных представлений данных

- Оцените структуру нашего отчёта и методологию исследования

- Получите представление об анализе конкурентной среды

- Поймите, как представлены региональные прогнозы

- Оцените глубину профилирования компаний и бенчмаркинга

- Предварительный просмотр того, как практические инсайты могут поддержать вашу стратегию

Изучите реальные данные и анализ

Часто задаваемые вопросы (FAQ)

Пневмококковая вакцина Объем рыночного отчета

Бесплатный образец включает текущий и исторический объем рынка, тенденции роста, региональные графики и таблицы, профили компаний, прогнозы по сегментам и многое другое.

Связаться с нашим экспертом